EVsmart

EVsmart

当記事はSeeking Alphaという投資家向けのサイトに2015年3月15日に掲載されたAnton Walhman氏の記事の翻訳をご紹介し、私見を述べるものです。本記事時点で、Walhman氏はTSLAをショート、私はポジションは持っておりません。訳注、という文字は、私が文章を分かりやすくするために入れた文言、私見、という文字は私の意見で原文には関係ありません。

Ever since Tesla’s (NASDAQ:TSLA) Model S successfully entered production in 2012, one of the central issues in the company’s investment story has been whether it can sustain a battery advantage over the competition. Volkswagen (OTCQX:VLKAY) invited me to a set of meetings to hear its side of the story, as told by the overall R&D boss, Heinz-Jakob Neusser, and Audi’s (OTCPK:AUDVF) R&D boss, Ulrich Hackenberg.

テスラのモデルS(訳注、電気自動車)が2012年に発売開始後、投資家の間ではテスラがバッテリー技術において優位に立ち続けられるかが話題の中心だった。今回、フォルクスワーゲン社(以降VW)の招きで、研究開発部門全体のトップであるHeinz-Jakob Neusser氏とアウディの研究開発部門のトップUlrich Hackenberg氏に話を聞くことができた。

※訳注、電気自動車にとってのバッテリーは、ガソリン自動車にとってのエンジンに相当します。

(略)

If Tesla can maintain this battery advantage as it moves to a lower-priced car 2017-2018 and beyond, ranging from $35,000 to $60,000, such an advantage could potentially overcome the company’s lack of scale in producing the rest of the car, and could therefore make Tesla into a far more relevant automaker than it is today.

テスラが2017-2018年およびそれ以降に、米ドルで$35,000から$60,000程度の(訳注、モデルSよりは)低価格の電気自動車を発売し、バッテリー技術においても優位を保つことができれば、テスラは現時点における小規模なメーカーであることのデメリットを克服し、今よりもずっと存在感のある大規模メーカーに育つ可能性がある。

In my conversations with Volkswagen’s management, I was struck by how much it seems to agree with Tesla and its CEO Elon Musk about the future of the electric car. For example:

– Volkswagen believes a shift to electric cars is the biggest paradigm shift in the automobile business over the next decade. This is interesting, because it also acknowledges that in the near term, demand remains quite low.

上記VWのマネジメントとの会話で、私は電気自動車の将来について、VWがいかにテスラとそのCEOイーロンマスクに同意しているかを聞いて驚いた。例えば、

– VWはこれからの10年間で、電気自動車へのシフトが自動車産業において最も大きなパラダイムシフトであると信じている。しかし、短期間において電気自動車のニーズは極めて低いとも考えている。(一部略)

Volkswagen’s production of one model alone, the eGolf, is now approximately 30,000 per year annualized. In addition to the eGolf, Volkswagen also offers the eUp and Golf GTE in some markets. Audi has the A3 eTron, and Porsche (OTCPK:POAHF) offers three models. Later this year, the VW Passat GTE and the Audi Q7 eTron enter production. Volkswagen is the middle of launching 40 plug-in electric models for the near term.

VWのe-ゴルフ一つのモデルを取っても、毎年おおよそ3万台生産されている。e-ゴルフ以外にも、VWはe-upとゴルフGTEを一部の国で販売している。(訳注、VWグループの)アウディはA3 e-tronがあり、ポルシェは三つのモデルを生産している。今年の後半には、新しいVWパサートGTEおよびアウディQ7 e-tronも生産開始される。直近で、VWは40種類ものプラグインハイブリッド車を販売することになる。

※訳注、プラグインハイブリッド車(PHEV)は電気自動車(EV)とは違いますが、バッテリー技術の優劣が勝敗を決めるという意味で、著者は同列に扱っているものと思います。

(略)

– In terms of the battery technology debate, Volkswagen agrees with Tesla that the shape of the battery cells essentially doesn’t matter. The differentiation will be in other technology choices, such as chemistry, packaging, thermal management, software and so forth.

バッテリー技術において、VWは、テスラが主張しているようにバッテリーセルの形は問題ではないと考えている。差別化は他の技術、例えば電解液の種類やパッケージング、温度管理、ソフトウェアなどにあるのだろう。

(略)

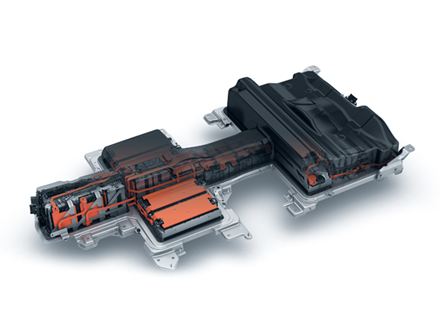

Volkswagen’s strategy to undercut Tesla on battery cost is this: It has standardized on a module size – think, a shoe box – into which battery vendors such as Panasonic, LG (OTC:LGEAF) and Samsung (OTC:SSNLF) can fit either flat/square battery cells or cylindrical ones such as the ones Tesla has been using.

VWがテスラのバッテリーコストを下回れる戦略はこうだ。バッテリーモジュールのサイズを標準化したのだ。靴が入っている紙箱を想像してほしい。そこに、パナソニック・LG・サムスンがラミネートセルだろうがテスラのような円筒型セルだろうが、それらのセルを詰めるのだ。

This interchangeability, therefore, gives Volkswagen the ability to simply play out the battery vendors against each other without having to redesign the car’s hardware. On any given day, Samsung, LG and Panasonic will be willing to sell any of two standardized battery sizes (cylindrical and flat/square) for a different price. At this point, Volkswagen can effectively conduct a “reverse auction” among the suppliers, in order to secure the lowest price.

ラミネートセルも円筒型セルも使えるという事実により、VWは車のハードウェアをデザインしなおすことなく低価格のバッテリーベンダーを選定できることになる。例えばある日、サムスンとLGとパナソニックが円筒型もしくはラミネート型の標準のセルに異なる価格を付けているとしよう。VWはここから「逆オークション」すなわち価格を競らせて、最も安いベンダーからセルを購入すればよいのだ。

(略)

In addition to undercutting Tesla on battery CELL cost, Volkswagen will also have it own production of the entire battery PACK. Volkswagen believes it has a reasonable chance to be competitive with the cell vendors, once you go to the pack level. It has its internal battery pack factory that competes with the external cell suppliers, such as LG, Samsung and Panasonic. To see how flexible Volkswagen’s production is, let’s look at three current examples:

– eGolf and eUp: Panasonic cells, but Volkswagen makes the battery pack.

– Golf GTE: Panasonic makes both the cells and the entire pack.

– Passat GTE: Samsung cells, but Volkswagen makes the battery pack.

テスラより低コストでバッテリーセルを調達することに加え、VWは自社でバッテリーパックを製造する予定だ。VWはパックであれば、外部のセル製造会社(LG・サムスン・パナソニック等)と競争できる余地があると信じている。下記の3つの例でVWの製造がいかに柔軟に行われているか見てみよう。

- e-ゴルフとe-up:パナソニックがセルを提供、VWがバッテリーパックを製造

- ゴルフGTE:パナソニックがセルもパック全体も提供

- パサートGTE:サムスンがセルを提供、VWがバッテリーパックを製造

※訳注、セルを組み合わせてパックを作ります。

In a separate interview, Audi CTO Hackenberg dropped a bomb by confirming how flexible this Volkswagen battery strategy is. He said that the all-new Audi R8 eTron, which Audi expects to have a range of 280 miles, has a battery pack that consists of 52 modules containing a total of 7,488 cells. In other words, 144 cells per module.

7,488 cells in total. You know what that means, folks. It means that Audi is using the same cylindrical cells as Tesla, even though the vendor in this instance is Samsung, not Panasonic.

It’s no wonder that the overall battery statistics of this car, the R8, are therefore similar to Tesla. The capacity of the battery pack is similar, the kind of cells used is similar, the weight per kWh is similar, and the range is similar.

アウディCTOのHackenberg氏との別のインタビューで、彼は今月発表されたアウディR8 e-tronについて、バッテリーパックが52個のモジュールで構成され、全部で7488個のセルから構成されていることを語った。1モジュールあたり144セルだ。これで分かるだろう。アウディはテスラと同じ円筒型のセルを使用している。セルを製造するのはパナソニックではなく、サムスンだ。アウディR8 e-tronは280マイル(448km)走行することができる。

R8のバッテリーの特徴はテスラとそっくりであることが分かるだろう。容量も似たようなものであり、セルの形も似ており、1kWhあたりの重量(重量エネルギー密度)も似たようなもので、航続距離も似たようなものである。

The difference is that while Audi uses this Samsung cell today, it is not wedded to what it would be producing in its own battery cell factory, had it been in Tesla’s shoes. Audi can switch to LG and Panasonic, and switch from cylindrical to flat/square battery cells, if the battery cell price fluctuates in its favor. It’s harder to do that if you own your own factory for which you have paid billions and have to run at close to full capacity utilization in order to be competitive on cost.

アウディとテスラの異なる点はと言えば、アウディはサムスンのセルを現在使ってはいるが、テスラがギガファクトリーで計画しているような自社でのバッテリーセルの製造をする必要はなく、バッテリーのセルの価格が変動すれば、円筒型からラミネート型へ変更することも可能だという点である。テスラのように何10億ドル(訳注、50億ドル=6千億円程度)もかけて工場を建設し、またコストを下げるためにフルに稼働させないといけないようでは、簡単にセルを変更したりはできない。

(略)

The one area where Volkswagen does not want to take as a direct and active role in the electric car food chain is the charging network. While it dabbles in small initiatives here and there, it basically wants to stay out of it. It wants other entities, such as gasoline stations, parking garages or other independent service providers, to deal with electric car infrastructure.

The one area where Volkswagen does not want to take as a direct and active role in the electric car food chain is the charging network. While it dabbles in small initiatives here and there, it basically wants to stay out of it. It wants other entities, such as gasoline stations, parking garages or other independent service providers, to deal with electric car infrastructure.

The rationale for this is that it does not want to saddle the buyer of a plug-in electric car – who basically is charging only at home and/or at the office – with the cost of building out the infrastructure. It would add to the price of the car, and Volkswagen aims to be the low-cost leader.

VWが電気自動車のエコシステムの中で、一つだけ直接関与せず、リーダーシップを取りたくない領域がある。それは充電ネットワークだ。小規模な試みはいくつかあるが、基本的には関わらないつもりである。VWは、ガソリンスタンドや駐車場、その他の独立した事業者が、充電ネットワークのインフラを構築すればよいと考えている。

その理由は、電気自動車やプラグインハイブリッド車を購入する顧客に、インフラのコストを負担させたくないからである。顧客は、通常自宅か会社で充電するだけなのだ。車両価格がその分高くなり、VWは低価格のリーダーでありたいと思っている。

While I agree that in the long run, car companies ought not be involved in charging infrastructure build-out, I disagree about the short term. To ensure the best possible customer experience in these nascent electric car days, I think it would be wise for the automaker to take a very active and direct role in funding this civil engineering project. It does not need to last for too many years. After a few years, it can be sold to an independent party – sort of like what happened to Orbitz in the airline industry. But it needs the automaker’s far more robust push in these early days.

私は、長期的には、車メーカーが充電インフラに関わるべきでない点はVWに同意できる。しかし、短期的には私はそうは思わない。現状の電気自動車の置かれている状況においてベストな顧客体験を提供するには、この充電ネットワークインフラ構築に、車メーカーは直接的に資本を投下し、積極的な役割を果たすべきだと思う。何年もずっと続ける必要なない。数年後、充電ネットワークは独立した企業に売却することもできる。しかし、まだ黎明期の現時点では、自動車メーカーは今よりずっと強力に、充電ネットワークに投資する必要がある。

—–

【以下私見】

【以下私見】

この記事で、私が興味深いと思った点が二点あります。

まずは著者がバッテリーパックを靴箱のように考えている点です。バッテリーのセルを一個一個箱に詰めて細い線で配線するだけでパックの出来上がりではありません。セル一つ一つは万が一の際に過熱してダメになる可能性があり(リチウムイオン電池の特性です、携帯の電池も過熱すると爆発するリスクがあります)、そのダメになったセルを切り離す仕組みや熱を他のセルに伝えない仕組みが必要です。過熱したセルは周りのセルにも熱を伝え、周りのセルも巻き込もうとします。早い段階でそのセルを電気的に切り離すことでそれ以上の発熱を抑えるのです。またセルは熱で劣化しやすいのと、低温下では性能を発揮できないので、バッテリーパック全体をまんべんなく冷却したり、温めたりするバッテリークーラー・バッテリーヒーターが必要で、これは靴箱の外側に付けるのではなく、靴箱の内側、すなわちセルとセルの間に冷却システムを入れてあげる必要があります。

ラミネート型セルは円筒型セルに比べてかなり大きく、セルの形が変わったのにクーラーやヒーターが同じ形でよいはずはありません。また、セルのメーカーはセルを買ってくれるどうか分からない顧客のために、大量のセルの製造を約束するでしょうか?パナソニックは、2013年6月までにテスラからの注文でセルを1億本納品、その信頼をベースに、米国ネバダ州にギガファクトリーを共同で建設することにしたのです。ちなみに自動車用リチウムイオンセルのシェアトップはパナソニック、アウディR8 e-tronのセルベンダーであるサムスンは6位。私がこちらの記事で分析したように、シェア3位のLGですら、2016年発売予定のGMの電気自動車BOLTは2万台分しか工場のキャパシティを用意していません。参考までに、テスラモデルSの2014年の販売台数は3万台を超えています。

二点目は、VWは短期的にも長期的にも充電インフラに関わるつもりがない、と発言しているのに対し、著者は短期的には関わる必要があると考えている点です。実は、電気自動車にとってのバッテリーはガソリン車のエンジンと同等で以上に重要で、メーカーの差別化にとても重要な役割を果たしているのですが、充電インフラは、インフラではありますが、現時点で電気自動車やPHEVへの急速充電には30分以上の時間がかかるが故、車両と組み合わせて考える必要があると思います。例えばいくら車が高性能でも、いくら車が低価格で素晴らしくても、出先での充電に苦労したりするならそんな車は売れません。テスラは標準技術にこだわらず、自らスーパーチャージャーを世界中に展開して成功を掴みました。

先日の電気自動車の経路充電の将来(最後のほうです)にも書いたように、政府や外部の団体にインフラを任せておくと、経済原理を含むいろいろな複雑な力が働き、必ずしも電気自動車・PHEVユーザーにとって利便性が高い形になるとは限りません。バッテリー+充電インフラを高いレベルで提供できた会社だけが、今後の電動化車両の時代に生き残れるのではないかと思います。そういう意味で、私は車メーカーが短期的にも長期的にも充電インフラに強くコミットする必要があると思っています。

航続距離が従来の1.5倍、300kmとはすごい。全固体libなのか?ニューヨークで走っているシェアリングカーなのか?どんな構造なのか知りたい。

田んぼのカガシ様、コメントありがとうございます。記事中には航続距離300kmというのは記載しておりませんが、、おそらく他の記事へのコメントでしょうか。ちなみに、欧州メーカーの航続距離はNEDCという基準に基づいていますので、実際に300km走行できるわけではありません。当ブログでは、NEDC基準の航続距離は用いず、ほとんど米国EPA基準か実データをもとに議論しています。