EVsmart

EVsmart

元記事:The Osborne Effect On The Auto Industry by Maarten Vinkhuyzen on 『CleanTechnica』

次に来る自動車不況は2008年の世界経済危機並みか?

大きな嵐が自動車産業に吹き荒れています。正確に把握することが難しい、3つの現象が起こっているのです。自然界の嵐のように条件がぴったり揃ってしまうと壊滅的な状況を招きます。これらの現象はオズボーン効果と呼ばれます。別の言葉で表現すると「需要が遅れてやってくる」ということです。

今回指摘する「3つの現象」とは、バッテリー価格のコストを表すカーブ、その他テクノロジーのコストのカーブ、そして新しいテクノロジーの市場受け入れを表すS字カーブになります。

こうした現象はよくあることで、理論的に理解するのは難しくないのですが、私達の思考回路はその意味するところを直観的に把握するようにはできていません。私達の思考は単純な直線の動きやダイレクトな因果関係、その効果を思い浮かべることができます。しかしこの3つの現象による、急激(指数、対数関数的)な連鎖反応による結果を理解するようにはできていないのです。

3つの現象はそれぞれ、例えばAppleがスマートフォンを世に送り出した時のS字カーブのように、産業に大混乱をもたらします。電気自動車の進出に伴い、数年以内に3つの現象が組み合わさり、共鳴を始めることが予想されます。自動車産業は世界で一番大きな生産産業なので、世界経済に大きな混乱を引き起こすでしょう。

まず、3つの現象について解説します。もし、長くて退屈なこれら3つの現象の話を読みたくない場合は、「現代の純電気自動車の躍進」の章までジャンプしてください。

オズボーン効果

比較的すぐに自動車市場には、生き残り可能な電気自動車が10種類ほどから30種類ほどに増えるでしょう。ほとんどの新しい車は今市場にあるものよりも買う価値のあるものになっていて、メディアに多く取り上げられ、口コミでも広まると予想されます。

その効果として純電気自動車が一部のマニアと新しい物好きの人だけのものではなくなり、多くの人にとって現実のものとなるのです。今よりもとても良い自動車がすぐそこに来ているのが分かっているので、人々はその車が出てくるまでのあと少しの時間を待っているのです。

欲しい商品の次のバージョンを待つことをオズボーン効果と言います。Wikipediaには‘早すぎる新製品発表によって現行製品の販売不振を招く現象を「オズボーン効果」と呼ぶ。’と書いてあります。

このオズボーン効果は、さらに広い範囲で考えることができます。顧客が次世代のさらに優れた商品がもうすぐ出ると考えた場合、業界全体に起こる可能性があるのです。

より大きな(高性能な)バッテリーを積んだ次世代の純電気自動車は、内燃機関エンジンで化石燃料を燃やす車両(ICE)よりも相当優れた存在です。この意見は両方の車両を熟知した人々にはすでに「事実」として受け止められていて、彼らによれば、そこに議論の余地はありません。

“ラッキーなことに” 多くのユーザーはその事実にまだ気付いていません。そうでなければ、自動車産業は既に大きなトラブルを抱えているでしょう。

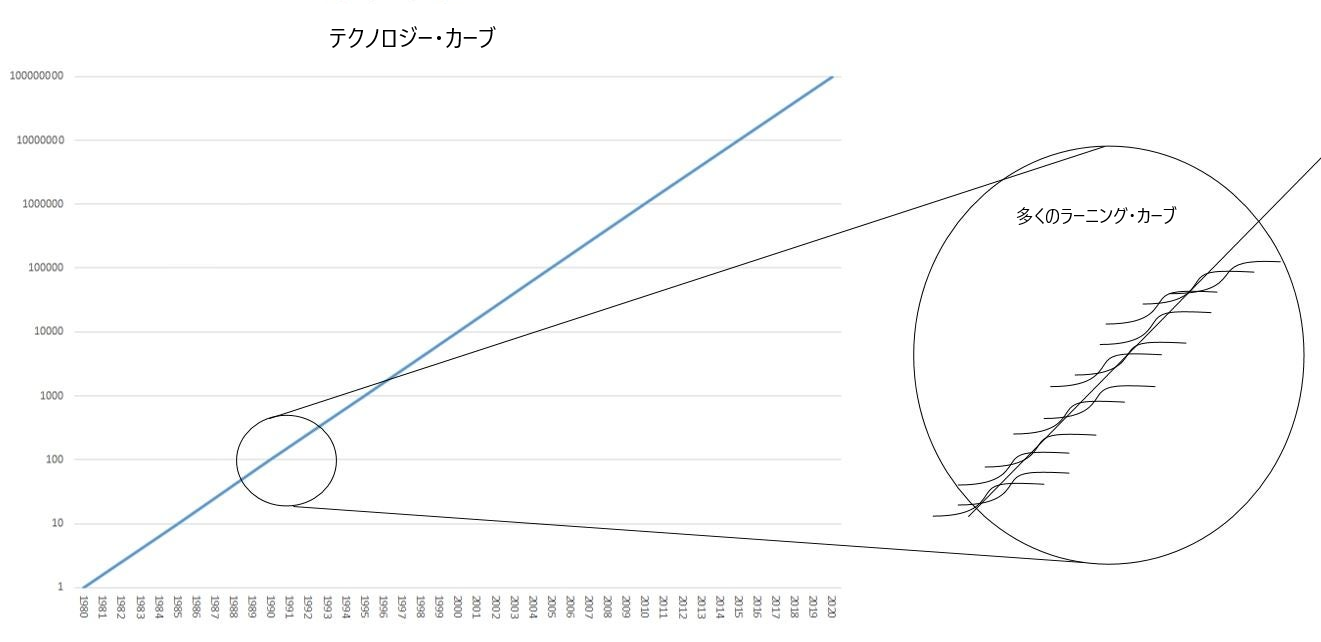

テクノロジー(コスト)のカーブ

テクノロジー(コスト)・カーブは、休みなく進化し続けるテクノロジーによって価格が下がる様を表しています。原因は知られていませんが、このカーブは科学の躍進により突然ジャンプすることはなく、常に一定のパターンで時間の経過とともに変化していきます。

一番有名な例は「ムーアの法則」で、コンピューター性能の進化において、18カ月ごとに各トランジスタのコストが半分、IC上のトランジスタの数が倍になると指摘しました(分かっています、サイクルは約2年に伸びていますが、それでも法則の域にとどまっています)。このカーブは魔法のように美しい形をしています。

テクノロジー・カーブは一次関数で表される時間に対し、指数関数的増加がどのように動くか、というものです。その形は対数尺度で直線になっています。

ラーニング・カーブはS字カーブの形をしており、ある商品製造の際の(効率)改善具合を表します。例えばテスラのモデル3は、テスラが生産コストを常に下げてきているのでラーニング・カーブの中に入っています。さらにモデル3のバッテリーは、こちらもテスラがデザインとバッテリーコストを常に改善しているため、ラーニング・カーブに入ります。

テクノロジー・カーブとラーニング・カーブはよく混同されるのですが、両者はまったく別のものです。

テクノロジー・カーブは多数のラーニング・カーブの頂点の集まりからできています。ラーニング・カーブは、科学研究、開発、生産などの発展を表したものです。これは‘巨人の肩の上に乗った小人(西洋のことわざで、先人の発見の積み重ねに基づいて新しい何かを発見する、の意味)’の完璧な例です。ラーニング・カーブは次の小人が肩に登ってくるまで、巨人の体の一部であり続けます。

テクノロジー・カーブは多くの製品/機能に当てはまります。エネルギー貯蔵に関してはムーアの法則が示すコンピューターの出力カーブほどエレガントな形をしていませんが、ここで共通するのはその時点で使われているテクノロジーそのものが同じである、という点です。バッテリー・テクノロジーに使われた原料は時系列順に、鉛蓄電池、アルカリ電池、ニッケルカドミウム、そして現在さまざまな化学的形状を取ったリチウムイオンとなっています。さらに将来、全固体電池、ナノサイズのフライホイールバッテリー、フロー電池、スーパーキャパシタなどの出現が予測されています。このような技術革新により、テクノロジー・カーブは一度ジャンプ(急カーブ)を見せますが、全体としては今までのペースを保ちます。次のグラフを見てみると、x軸では時間が一次関数的に進行し、y軸では容量が対数的に増大(kWh当たりの価格は減少)していきます。

多くのアナリストが、バッテリー価格の改善をラーニング・カーブと規模の経済で見ようとしますが、これは根本的な誤りです。テスラのギガファクトリーが規模の経済を達成し、ラーニング・カーブの終わりで生産過程が最大効率化された時、バッテリー価格はそこで安定しません。テクノロジー・カーブを見てみると、価格は下がり続けるのです。

S字カーブ

テクノロジーの混乱(特に自動車)に関するS字カーブを世の中に広く知らしめた人物としてTony Seba氏が挙げられます。彼はS字カーブに関するプレゼンテーションを、20世紀初頭のニューヨーク5番街の写真から始めます。この2枚の写真の中では10年しか時間が経っておらず、ほとんど同じように見えます。しかし、そこには1つ大きな違いがあるのです。Seba氏は1枚目(左側)の写真で多くの馬車の中にたった1台だけある車を、2枚目(右側)では大量の車の中にある1台の馬車を探すように尋ねてきます。

これが彼のS字カーブと市場混乱のイントロダクションです。彼の方が私よりもうまく説明できるので、詳しい内容についてはこのプレゼンテーションを見て下さい。もしくは少し時間を取って、次にあるテクノロジーの混乱/市場の成熟に関するグラフをご覧ください。

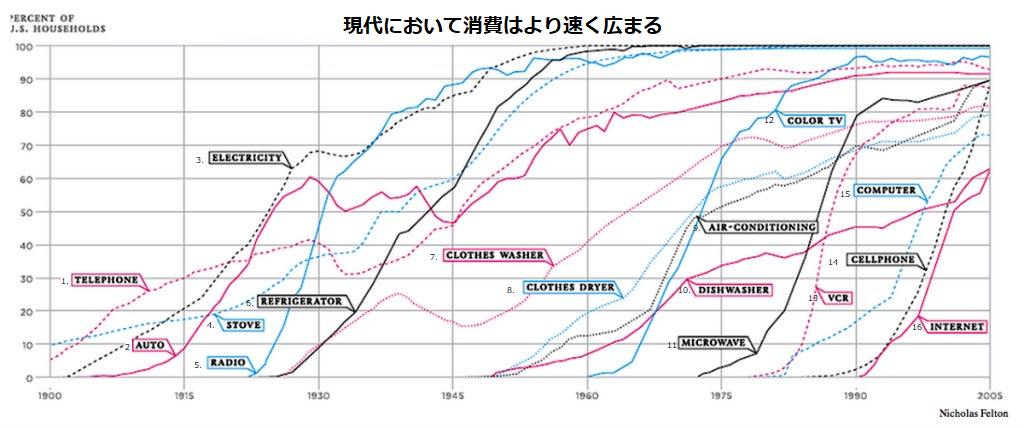

新しいテクノロジーのS字カーブは、新しい物好きの人がマス市場に認知される前に飛びつくことで緩やかにスタートし、変曲点に来るまで増大し続け、市場の大半を獲得します。最後に、ラガードと呼ばれる新しいテクノロジーに最も鈍感な層が他の選択肢がなくなって追いついてきます。大まかに言うと、0%から1%への成長にかかる時間は、1%からカーブが再びフラットになるまでの時間とほぼ同じです。

現代の純電気自動車の躍進

石油及び自動車産業のリーダーの多くが、電気自動車を今でもニッチな製品と見ています。BMWは今から11年後の2030年には、自社の車の85%が排ガスを出すままで、30%のみがプラグ付きになると考えて(※リンク先英文記事)います。ということは、BMWは自社生産車両のたった15%が純電気自動車になると予測しているのです。

計算の仕方にもよりますが、ラグジュアリー車両市場は大体年間600万台から800万台になります。テスラは2019年に50万台のセールス、2020年代にはさらに50%の成長を目指して(※リンク先英文記事)います。アウディ、メルセデス・ベンツ、ジャガー、ポルシェをここに足すと、BMWも既に参入している純電気自動車市場のシェアは2020年に15%まで成長します。これはBMW自身に対する予測が正しいとすると、BMW自身よりも10年早いペースになります。

ブルームバーグは2025年までに純電気自動車は現在の1,000%(10倍)の成長をし、すべての自動車市場シェアの11%を占めるようになると予測しています。その後2025年からは170%の成長をし、2030年にはシェアは30%になるという見方です。しかしその後2030年からは80%の成長になり、2040年に55%のシェアになります。ブルームバーグがなぜ通常のS字カーブ通りではなく、純電気自動車がより良く、安くなっている際に成長曲線がフラットになると予測したのかは議論されていません。

ブルームバーグは主な予想専門家の中では電気自動車を最も前向きに見ています。石油産業組合、自動車産業グループ、大手コンサルティングファーム、銀行、金融会社、どれをとっても2025~2030以降の成長曲線を緩慢か停滞と予測しています。しかし何の根拠もない”私達の研究の結果”という言葉以外の説明は誰からもなされません。

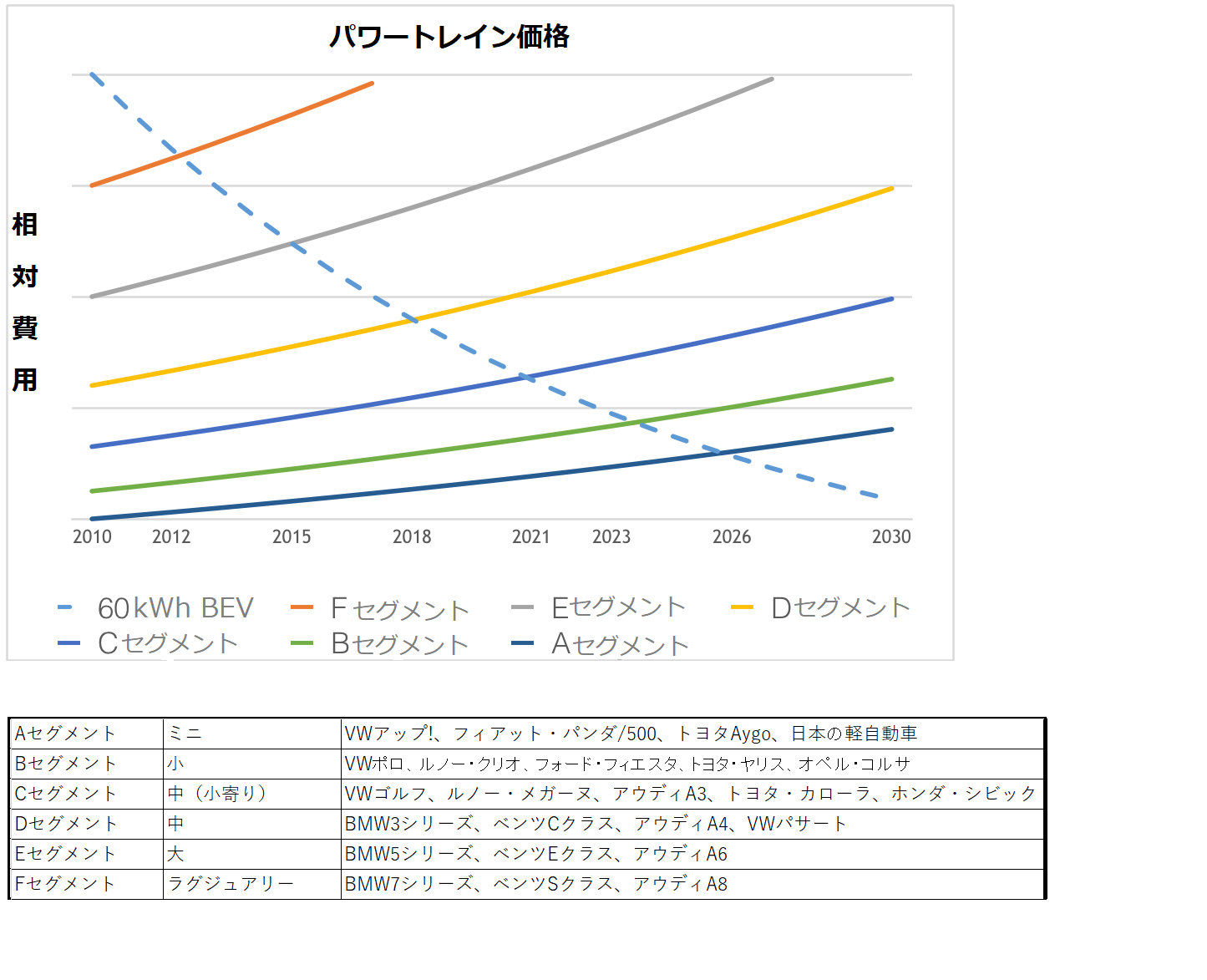

次のグラフでは、バッテリー電気パワートレイン(電池とモーターとインバーター)と内燃機関パワートレイン(エンジンとAT)の、車両セグメントごとに分けた市場における相対費用の変遷を表しています。

60kWhのバッテリーパワートレインを積んだ電気自動車のトータル価格は、主にバッテリーの価格です。そして古いテスラ モデルS60、シボレーボルト、未来のルノー・ゾエ60のどのパワートレインも価格はさほど変わりません。しかしBセグメントに属する基本的な3気筒エンジン車と、圧倒的なFセグメントのV12ツインターボ車に付随するパワートレインの価格差は、別世界のものになります。

このグラフを見てみると、2010年に日産リーフはCセグメントで競争できませんでしたが、2012年にテスラ モデルSがFセグメントで競争できる状況にあったことが明らかに見て取れます。

これを踏まえて今日を見てみると、なぜテスラがモデル3でDセグメントと渡り合えるのか、そしてなぜゼネラルモーターズが1年前にボルトを出した際、Cセグメントと戦うのにさえ時期尚早かつ価格が高すぎたのかが分かります。

ここで、グラフ上のカーブを動かす重要な要素となるのが、バッテリー価格と規制です。

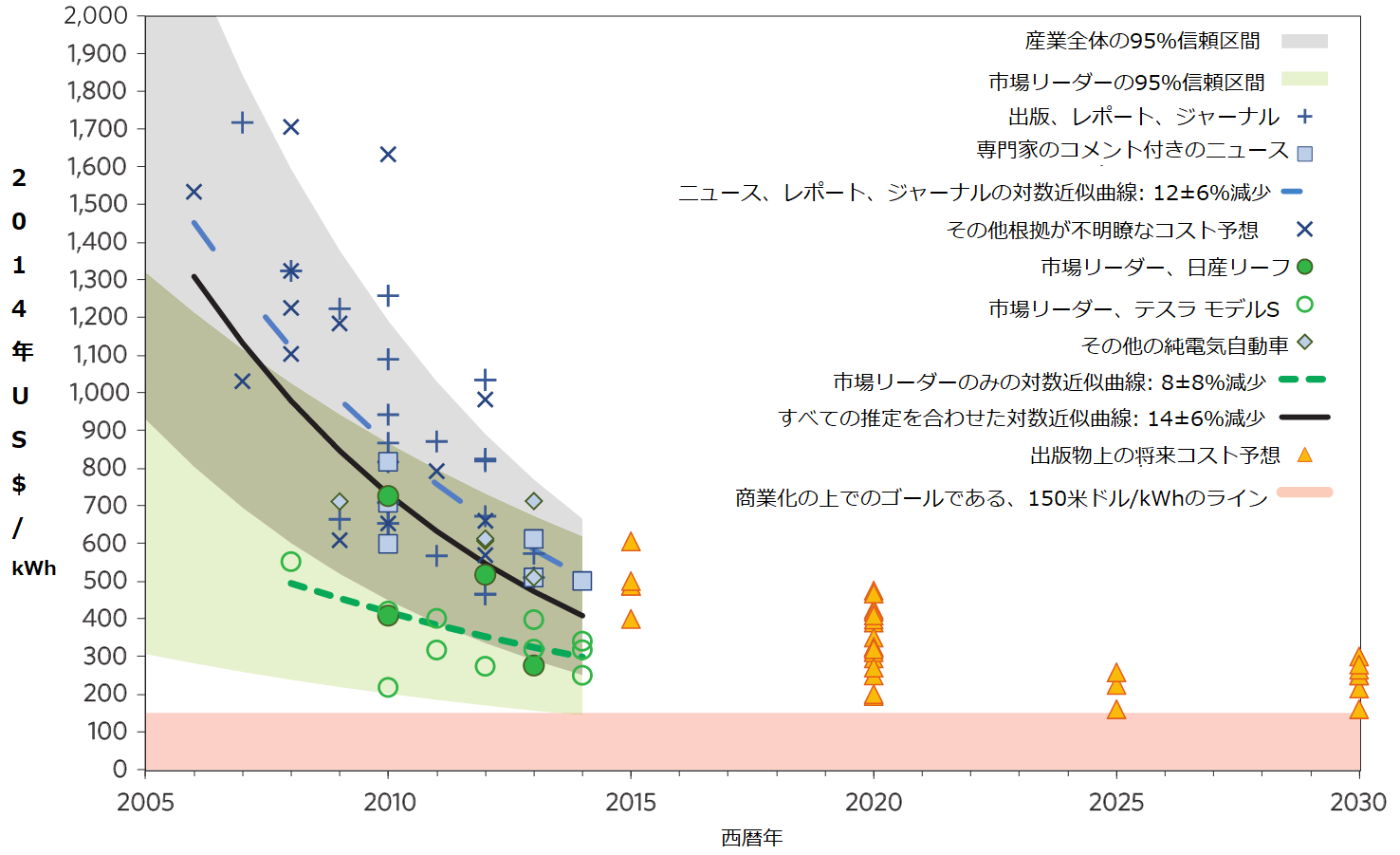

• バッテリー開発はテクノロジー・カーブ上にあります。このカーブの特徴は、バッテリーの価格(ドル/kWh)が最大14%まで下がり、密度(kWh/kg)が6%上がっていることです。バッテリーとモーターを制御するコンピューター、モーター、ギアの価格はパワーエレクトロニクスの発展と合わせて 1年ごとに7%減少します。

• 環境問題への関心の高まりとともに排ガス規制がどんどん厳しくなり、内燃機関エンジンと排ガスのシステムはさらに高くなります。1年に3%ずつ上昇すると考えられます。

これを踏まえてパワートレイン価格のグラフを見てみると、なぜ純電気自動車のパワートレインコストが化石燃料車と同等になった後も下がり続けて差が広がり、純電気自動車と市場交代せざるを得なくなるかが分かると思います。

ピックアップトラックや大型トラックなど、より多くのモーターと大きなバッテリーを必要とするパワートレインを有する車両の、パワートレイン価格は高くなります。これはガソリン車でも電気自動車でも同じになります。価格変遷の(理論上の)動きは同じになるからです。

私は上のグラフをよく”芸術家による印象”と呼びます。パワーエレクトロニクスと電気モーター、それにも増してバッテリーの価格に何らかの文学が使われているのです。車産業に実際にかかる内燃機関パワートレイン用の生産と調達コストは、何重にもガードされた秘密になっています。私がベストを尽くしてできるのは、セグメントごとのパワートレインの交代と、コスト改善及びコンプライアンスにおける歴史的な傾向の分析をすることでした。

テスラの歴代及び未来予測のバッテリー価格データを手に入れ、フォルクスワーゲン社のエンジン価格に関するデータベースを組み合わせて分析できたら素晴らしいと思います。しかし欲しいものがすべて簡単に手に入ったら苦労はしませんね。

y軸(縦軸)には価格がありません。x軸(横軸)の時間は、EセグメントとFセグメントに入る歴史上のBEV(純電気自動車)とICE価格の変遷と、バッテリー価格の既に知られたカーブを元に予想で作りました。

BEV市場にはそれほど多くのモデルがないため、SUV、CUV、ハッチバック、ステーションワゴンなどすべての車種を、A~Eのうち適切なセグメントに仕分けしました。

今現在、ラグジュアリー路線のDセグメントで面白い展開が起こっています。テスラ モデル3が価格と一般的な‘価値提案’においてこのセグメントの他のラグジュアリーガソリン車(ICE)と良い試合をしているのです。しかしここで、ジャガーI-PACE、アウディe-トロン、ベンツEQCは自らの化石燃料ファミリーとのダイレクトな価格競争では苦戦しています。 彼らは電気自動車運転の(既存車両に対する)アドバンテージ、より低いオペレーションコスト、価格プレミアムを補助する政府のインセンティブを必要としています。

非ラグジュアリー路線のDセグメントには、現在電気自動車はまったく見当たりません。

Cセグメントには、特にBセグメントと被るものをすべて数えると、多くの魅力的な純電気自動車が出てきました。ルノー・ゾエとBMW i3は、電気パワートレインの新しい設計のお陰で外側がBセグメント、内側がCセグメントになっています。他にもリーフ、e-ゴルフ、4つの韓国車(コナEV、キア・ニロEV、アイオニックEV、ソウルEV)、グループPSAトリオ(208、コルサ、2008)、ボルトなど、このセグメントには10以上の車種があります。ここに挙げた車のほとんどが世界市場のどこでも手に入るものではないのですが、それでも昨年と比べたら大きな変化です。

ただこれらのモデルはいまだにCセグメントを席巻するには高すぎる価格帯にあります。現在このセグメントを支配しているのはICEのフォルクスワーゲン・ゴルフ、トヨタ・カローラ、ホンダ・シビックになります。しかし、電気自動運転のアドバンテージ、安くなるオペレーティング・コスト、政府の補助金によりこれら支配者階級に挑戦を挑むことが可能になります。BEV同士の競争と生産量の増加により、ガソリン車との競争ラインにまで価格が下がり、2021年はこの点において大きな分岐点になると見られています。

パーフェクトストーム

これらの電気自動車すべてが、あなたの家族、友人、隣人、同僚に「現代の電気自動車に何ができるのか」、そのリアルな部分を周知させる役割を果たします。静かさ、気楽さ、トルク、そして十分な航続距離はほとんどの人が実際に自分で運転するまで分からない側面であり、ほとんどの人が電気自動車を運転したことがありません。

同時に、充電に関する問題も解決されます。これは見かけほど解決が難しいものではありません。この問題は一つの大きい塊ではなく、何百万もの小さなもので構成されていて、それは個人で、もしくは時には大家さんや地方自治体の助けを借りながら解決できることなのです。現在電気自動車を運転していない人達が抱く、航続距離に関する戦慄するような恐怖は、電気自動車を日常使いしている信頼できるユーザーと話をした後には消え去ることでしょう。

これは電気自動車コミュニティが待ちわびている、口コミから起こる連鎖反応(※リンク先英文記事)です。

さて、多くの批評家が”ベーパーウェア“と呼んだものが、彼らが想像したよりも大きな影響を与えそうです。フォルクスワーゲンは2022年までに27の新しい純電気自動車モデルを出し、2025年までに300以上あるすべてのモデルを電動化することを約束しました。ボルボやBMWでさえも似たような声明を出しており、変化が訪れることをさらに印象付けています。

一般聴衆には「300以上のすべてのモデルを電動化」という文に頭の中で「明日にも」という単語が追加され、「2025年までに電動化」という文は消えます。こうなると世の中の感覚としては「今日、明日の話ではないが、遅くても明後日には」という捉え方になってきます。

このような印象に関する世論は山火事のように急激に広がり、長く植わっていた木(もしくはOEM)に対し破壊的なものになります。これが、グラフ上で長年フラットだった線がS字カーブになる市場の混乱期です。テクノロジー・カーブがバッテリー価格を押し下げたことにより、新しく手に入れやすい価格帯のモデルが出現して人々が興味を示した時に引き金が引かれます。

この結果、人々はガソリン車に興味を示さなくなり、自分に合った電気自動車を探し始めます。しかし思い描いていたような理想の電気自動車がまだ市場に出ていないことに気付き、次の車の購入を延期するのです。彼らは自分の好むブランドやモデルで、予算内に収まる電気自動車が現れるまで待つことになります。

今現在まで、オズボーン効果は出ていません。効果が出るほどに十分な人数が、電気自動車で何ができるのかまだ理解していないからです。しかし人々が新しい車を待ち始めるその瞬間はもうすぐ訪れて、満たされない需要が多く発生するでしょう。まだ市場に無い商品に対する満たされない要求は、現在発売されてはいるものの、もはや望まれていない商品の需要低下という形に成り代わります。これが古典的なオズボーン効果です。

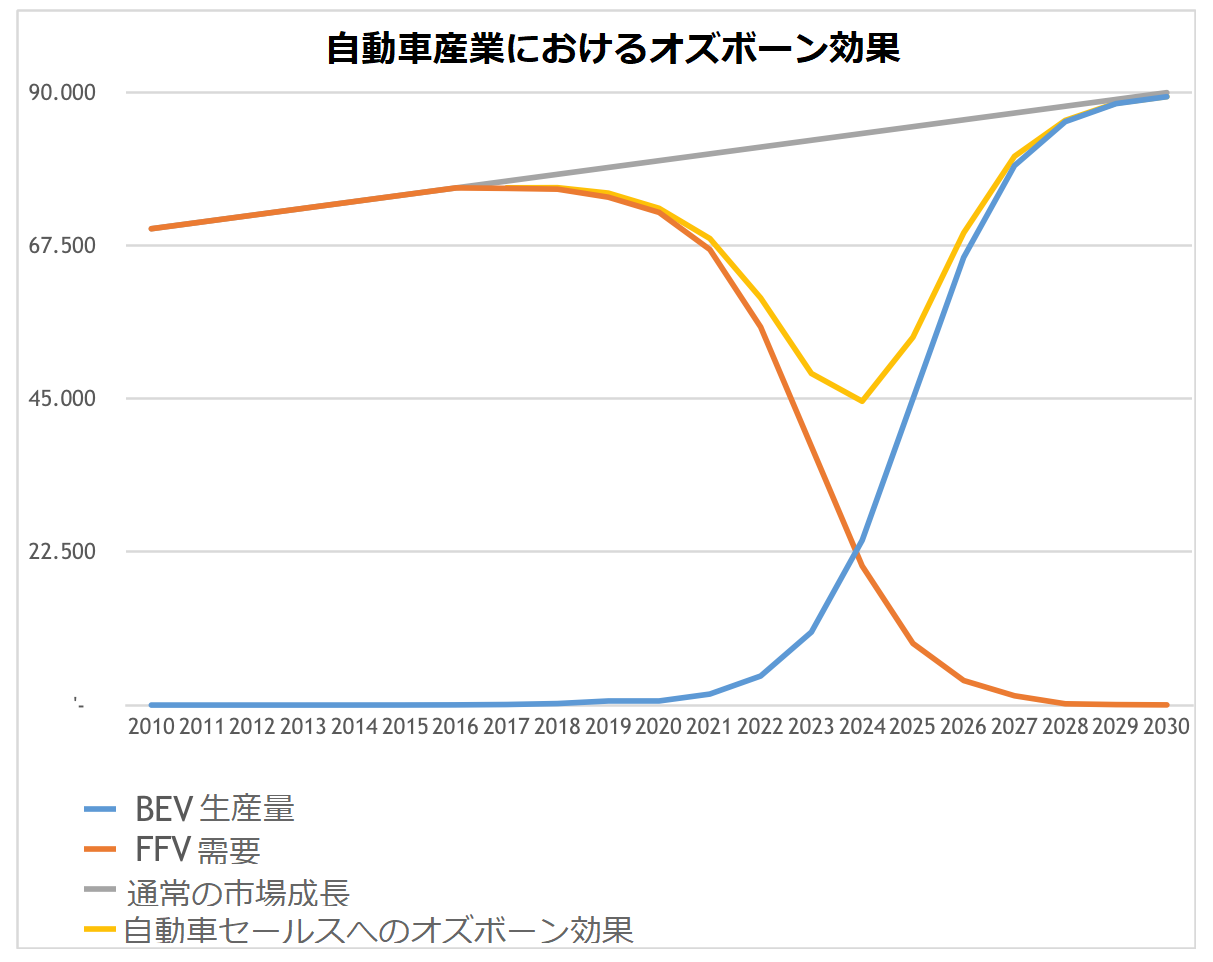

人々が本当に欲しい車を待っているという、このオズボーン効果は次のグラフで表されます。

※「FFV」は内燃機関車(ICE)のことを指しています。

S字カーブが市場にもたらす混乱において、y軸の1%に達するまでと、1%からカーブのトップにいくまでに、大体同じくらいの時間がかかります。この前半の1%に達するまでの部分はしばしばはっきり表示されませんが、市場を何年も見ていて、2018年に1%を越えたことが分かっている人達の目には見えています。このグラフを恐れないのであれば、悪夢のシナリオを引き続き読んでください。

化石燃料車への需要は赤い線で表されており、これは世の中の人々が山火事として見ているものです。青い線は自動車メーカーの需要へのリアクションですが、メーカーはここまで生産量を大きくできず、楽観的過ぎると言えます。私がS字カーブをシミュレーション用に作り出すと似た形にはなるのですが。さらに、イーロン・マスクとキャシー・ウッド(ARK InvestのCEO)は最近のポッドキャスト(※ポッドキャストの弊社翻訳記事)で2023年までのさらに楽観的な数字を出してきました。

Jose Pontes氏は様々な市場の記録的な成長をよくレポートしています。Maximilian Holland氏もガソリン車の販売低下やBEVの長いウェイティングリスト、良い電気自動車の選択肢の少なさをレポートしています。

恐らくこの時点であなたは、「ええと、自動車メーカーはもう少し頑張らないといけないね。これが悪夢? 販売が落ちて収益が減り、株主の運用益が減ったということ?」と思うでしょう。

違うのです、悪夢とはそれではなく、黄色の線なのです。

黄色い線は自動車市場のサイズです。その下落はGMとクライスラーが破綻し、その他多くがベイルアウト、ソフト・クレジット、キャッシュ・フォー・クランカー政策(日本のエコカー減税に似た、政府からの補助金プログラム)で救済された2008年と同じ位厳しいものです。しかし今回、需要の刺激や新車購入用の補助金は意味を成しません。需要に見合う製品を提供できていないのは自動車メーカー側なのです。

理想的なシチュエーションでは、黄色い線は灰色の線を追います。ICEへの需要の下落をBEVのセールスが穴埋めするのがこのケースです。しかしこれが起こるためには、青の線は左に動かなければなりません。自動車メーカーはより早い時点でさらに多くのモデルと生産台数の準備を始めなければならなかったのです。

パワートレイン価格のグラフでは、バッテリー価格は次10年でゆっくりと下がっています。しかしすべての自動車購入者に手が届く価格まで下がるのに十分なスピードではありません。AセグメントとBセグメントにあるモデル用のバッテリー価格は、十分な航続距離を持ちつつ手が届く値段の車を作るには、依然高すぎる水準にとどまります。これが電気自動車産業全体の足枷となり、青い線が左に動けなくなるのです。

これが意味するところは、私達は大きな谷のある黄色の線に嵌ってしまった、ということです。悪夢とは、車産業が急激な崖を転がり落ちるということだったのです。この産業は何千万人も直接雇用し、この人達の経済活動に頼る人は何億人もいます。

この黄色い線は、大きな世界経済不況です。恐らく中国だけが最悪な部分から逃げられるでしょう。中国は自国の車産業に変化をリードし、ガソリン車から純電気自動車に需要が劇的に移った際に、恐らくぎりぎりとは言え十分な処理能力を持つように強制しています。

世界の他の地域では、これに取り組む政策手段はほとんどありません。しかも政治家が何かしなければならない、と納得した場合にのみ問題になってきますが。”創造的破壊”、”市場がいつも正しい” 等のくだらない泣き言が聞こえてくることでしょう。

しかしながら、次に何が来るのか知られている場合、古い構造は新しいものが構築されている間にコントロールしつつ解体することができます。世界経済不況や、何千万人もの失業などの苦しみを経験することなく、実行できるのです。それはこの変化にほとんど影響を持たない人々によってなされます。

重要なポイントは、”知られている”という部分です。ほんの少数のオタクがこれらのマニア向けサイト(※リンク先全文英語)を閲覧し、何が起こるか分かっています。主流メディアと生真面目で頭の固い御仁達は変化が痛みのないものだと予想していますが…… 「それはタイプの違うパワートレインの1つに過ぎず、15~25年以内に起こるものです。心配することはありません」だそうです。多くの専門家もこれに同意していますので、彼らは絶対正しいのでしょうね。

グリーン・ニューディール(2008年にアメリカで提言された温暖化防止と経済格差の是正を目指す政策案)はこれに対する地域的、部分的な答えとなります。タイムラインを鑑みて、多くの車市場とグリーン・ニューディールの発展が見られますが、しかしもの足りなく、遅いものになるでしょう。

おっと、私は今何て言いました? 巨大な社会主義グループが頑張ったグリーン・ニューディールがもの足りなく、遅いって? そうなのです。そして私達は世界の他の地域でも、同じものを欲しているのです。

(翻訳・文 杉田 明子)

※編集注/文中、内燃機関車が「FFV」と表現されていましたが、「ICE=internal combustion engine」に置き換えました。

電気自動車のコストを語る上で、特に電気代のガソリンに対する安さが強調される。しかし今の電気自動車充電コストの安さは、ガソリン車ユーザーが負担している揮発油税その他に言わばタダ乗りして成り立っているに過ぎない。このブログ記事でも、何千円の電気代で往復できただのよく書いてあるがこの税負担の問題はまだ一般化していない。現在でも、まして将来的には電気自動車がガソリン車より優れたものである事に異論はないが、電気自動車が一定の割合を超えた場合揮発油税の「代替財源」としてチャージへの課税は必ず始まるだろう。

その時、今ほどのランニングコストの差はなくなると思うがどうだろうか?

リーフの30kwに乗ってます。

保守的な観念に囚われて、BEVを否定するのはちょっと違うんじゃないかと思いますね今後のモビリティの進化の伸びしろを考えた時には、BEVに軍配が上がると思います。

バッテリーの小型化、軽量化、大容量、充電時間の高速化など解決すべき課題がありますが、これだって時間軸とともに進化・改善していくのではないでしょうか。パーソナルコンピュータやスマホの進化・普及を見れば一目瞭然!既存自動車メーカー以外(SONYとか)にも参入できるチャンスも生まれますしね。国内では自動車の普及は頭打ち状態ですし、燃費だって劇的によくなるわけじゃない。車両低価格化、充電インフラの整備、車種選択肢の増加が進めば、誰が何言おうと、じわじわとBEVのシェアが増えてくるのは時代の流れなんじゃないでしょうかね。

立場的にしょうがないのかもしれませんが、EVがすぐに主流になると考えるのは非現実的すぎます。

まずコストですが、バッテリーは原価のうち原材料が占める割合が高いため、装置産業たる半導体のようにすぐにスケールメリットが得られるものではありません。単価を下げるにはレアメタルを使わないバッテリーが発明されるなどイノベーションが必要で、数年でなんとかなる問題ではないです。

またインフラに関しても現状燃料補給にかかる時間がEVはガソリン車の数倍~数十倍となるのでその分何倍もの燃料補給スポットも必要になります。(一瞬で充電というのは無理です。どんなに技術が進歩しても物理法則は超えられません。)そのコストは消費者が負担するわけですが、数年で消費者が納得できるレベルにコストは下がるのでしょうか?一機百万円もする充電設備を、しかも高圧電流を流すとなれば定期的な維持管理にもコストがかかりますが、将来的に車を持っている人が各家庭で皆持つようになると本当にお考えでしょうか。これらを考えると、圧倒的にEVがエコで低コストかと言われると、残念ながらまだまだガソリン車に分があります。

(より大きな(高性能な)バッテリーを積んだ次世代の純電気自動車は、内燃機関エンジンで化石燃料を燃やす車両(ICE)よりも相当優れた存在です。この意見は両方の車両を熟知した人々にはすでに「事実」として受け止められていて、彼らによれば、そこに議論の余地はありません。。。。というくだりはあまりにもひどすぎるでしょう。一体どこ情報なのでしょうか。)

また、上記の方への中国政府の対応のくだりはよくわからないですね…

いつも読ませてもらっております 様、お読みいただきありがとうございます!

>立場的にしょうがないのかもしれません

立場的なものは、当サイトには存在しないです。別に誰かからお金をもらうわけでもございませんので、自動車メーカーや、環境団体、それらに関係なく取材をさせていただき、公平で正しい情報をお伝えするのが当サイトの方針です。

>まずコストですが、バッテリーは原価のうち原材料が占める割合が高いため、装置産業たる半導体のようにすぐにスケールメリットが得られるものではありません。

こちらは基本的なポイントについては、おっしゃるように半導体ほど装置によるスケールは達成しづらい部分があります。しかし、こちらの記事をお読みください。

https://about.bnef.com/blog/behind-scenes-take-lithium-ion-battery-prices/

価格のトレンドだけでなく、各金属のコストの変化に対する、バッテリーセルの価格への影響度をきちんと試算しています。リチウムが1.5倍の金額になっても、NMC811のセル価格は4%未満しか影響を受けません。

>単価を下げるにはレアメタルを使わないバッテリーが発明

バッテリーにはレアメタルは使われていません。良くマスコミ()がレアメタル、と言い続けていますが、使われていないのです。使われている金属は先ほどの記事にもありますが、リチウム、ニッケル、コバルト、アルミニウムです。

>現状燃料補給にかかる時間がEVはガソリン車の数倍~数十倍となるのでその分何倍もの燃料補給スポットも必要になります

そんなこともないんですよね。電気自動車は自宅で充電するのが基本。私は大体年2万キロくらい走行しているのですが、例えば先月7月一か月で私は2233.84kmを走行しました。その充電の内訳をお知らせしますね。

自宅充電 25回

テスラスーパーチャージャー 3回、山梨への出張(甲府SC)、四万温泉への旅行(高崎SC)、あと1回は買い物(東京六本木SC)ですので充電する必要まではなかったのですが、まあ無料なので、、という感じです。

目的地充電 4回、内訳は四万温泉の旅館1回、サファリパーク1回、富士山へ出張した際のホテル1回、日本橋で買い物中に1回。このうち、四万温泉と富士山はそれぞれ寝ている間に充電していますが、それ以外のサファリパークや買い物時の充電は本来は不要な充電です。

2000km走って、実質必要だった外の充電は4回だけ。しかも富士山は5合目まで行って帰ってきていますし、これ以外にも高尾山にも遊びに出かけています。これだけ外出してもほとんどの電力が自宅でカバーされていることに注目してください。

>一機百万円もする充電設備

自宅充電は5万円で設置できます。ホテル等に付ける設備は低価格のものなら10-20万円程度で設置可能。急速充電器は100万円ではきかないのですが(汗、これらは自動車メーカーと税金でかなり設置が進み、今も増設が続いています。すでに急速充電設備は日本国内で7000基を超えています。

>将来的に車を持っている人が各家庭で皆持つようになると本当にお考えでしょうか

2022年に、グローバルでは、電気自動車のほうがガソリン車よりコストが下がると言われています。

https://blog.evsmart.net/ev-news/electric-vehicles-cost-parity-in-2022/

より性能が低く、価格の高いガソリン車を購入する人がいると思われますか?おそらく、少数派になると思います。

>(より大きな(高性能な)バッテリーを積んだ次世代の純電気自動車は、内燃機関エンジンで化石燃料を燃やす車両(ICE)よりも相当優れた存在です。この意見は両方の車両を熟知した人々にはすでに「事実」として受け止められていて、彼らによれば、そこに議論の余地はありません。。。。というくだりはあまりにもひどすぎるでしょう。一体どこ情報なのでしょうか。)

そうでしょうか?

価格 化石燃料車のほうが安い、2022年に逆転との予測

性能 加速は電気自動車のほうが圧倒的に良い

スムースさ 電気自動車は振動がほとんどなく、変速もないためスムース

排気ガス 電気自動車は居住している地域での排気ガスがなく、呼吸器系の病気の原因となるSOx、光化学スモッグの原因となるNOx、そして花粉症の原因となるPM2.5の排出がない

騒音 電気自動車は騒音がなく、かつ車内でエアコンを掛けて停止していても、エンジンのように音や排気ガスを出さない

空調 電気自動車は人が乗っていなくても空調を作動可能。朝車に乗る前に冷暖房を掛けておくことで、快適に移動できるほか、コンビニ等で超短時間の買い物する場合などは冷暖房を入れっぱなしにしておくことにより、エネルギー消費を抑えられる

手間 2200kmを、私の車は結構大きいので、満タン500km走行可能なガソリン車に例えれば、満タン4回が必要です。これに約20分かかります。私が充電したのは全て移動中のついでであり、プラグをつなぐ、外すたびに5秒かかるとすると、全部で32回の充電x10秒で計320秒、つまり5分20秒しかかかっていません。ガソリン車のほうが15分くらい無駄になるんですよ。1000km走行可能な小型車だとしても、電気自動車のほうが手間がかからないことには変わりありません

安全性 電気自動車はボンネット内にエンジンがなく、衝突した際に車室に侵入する金属部品が後輪駆動車ではほとんどなく、四輪駆動車・前輪駆動車でも小さいモーターしかなく、衝突安全性が非常に高い

これ以外にもメリットはたくさん。冬に旅館で朝、雪が積もってフロントガラスが凍り付いた経験はありませんか?電気自動車なら朝暖房を入れておけるので、出発するときにはガラスはクリアに、また雪もボディが暖まっているので滑りやすくなっており、軽く腕で押すだけで車のサイドに雪を落とすことができ、5分で出発できます。

もちろんデメリットもあります。

https://blog.evsmart.net/electric-vehicles/ev-pros-cons/

一見分かりにくいので記事にまとめてあります。

> 主に日本の自動車メーカーの救済策とも言えるものと考えて良いと思います。

中国がわざわざ日本メーカーを救済する理由は何ですか?

想像以外に何か示すことができる根拠がありますか?

silicate様、もちろん私見です。しかし、エビデンスとしては一つ前のコメントにも書きましたが、中国の国家としてのセキュリティが、サウジやロシア原油に依存していることで、少しでも早く電気自動車へのシフトを急ぎたく、妥協しているということだと思います。

ハイブリッド車増やしても、一時しのぎにしかなりません。

中国「HEV外し」を急転換、VWに試練 トヨタに追い風か

https://tech.nikkeibp.co.jp/atcl/nxt/column/18/00001/02575/

世界最大のEV市場の中国がハイブリッド優遇に転じたからこの記事のような「オズボーン効果」は生じないでしょうね

ICV → HV → EV+PHEV → EV+FCV → FCV

と100年くらいかけて緩やかにシフトすることになるでしょう

silicate様、コメントありがとうございます。

今回の変更は方向転換というより、主に日本の自動車メーカーの救済策とも言えるものと考えて良いと思います。結果として6000台の電気自動車を中国で販売しないといけないことになりますし、それらは他の外国車のEVと競争力を持たなければなりません。

ハイブリッド車には補助金もなく、EVへの補助金は継続が決定しました。

中国は世界最大の石油輸入国です。もしサウジ、ロシアが中国に石油を禁輸したら?なぜ中国がEVシフトを急ぐか、この点でも検討されると良いと思います。

なかなか難解なレポートですが、非常に興味深いことが書かれてますね。そして不吉でもあります。

パワートレーンのコストの推移のグラフは、テスラを始め、ジャガー、AUDI、ベンツがなぜ高額な車両から製品リリースしているのかが良くわかります。通説として、新しい技術は高額車から大衆車へと採用されていくと言われてますが、EVについて数字を示して説明されているのは勉強になります。

ところで、自動車産業におけるオズボーン効果のチャート、縦軸は何の数値でしょうか?

グローバルでの自動車販売・需要・生産台数で、単位は1,000台かなと思いましたが、最近の販売実績は9,000万台を超えているので、ちょっと数字が合わない気がします。米国だけ(1,000台単位)では数字が大きすぎますし、何でしょうか?

原文にも記載がないようで、ご確認頂けると幸いです。

自動車は高額商品でそんなに短期間に買い換えないでしょうから、BEVが実用上問題ないと皆が認識した時点で、確かにエンジン車の買い控えは始まるかも知れません。その時点で十分なBEV生産能力がないと、景気に影響が出そうですし、雇用をエンジン車製造から電動車製造に移動させるのがままならず、失業者が大量に出そうです。

しかしながら、このレポートのエンジン車の需要減少予測は、パワートレーンの製造コストの逆転だけから考察された曲線のように見受けられます。現実世界では、充電環境の整備状況など、車両価格以外の要素もユーザーの判断材料となっているはずですから、ここまで急にならない可能性がありますし、車両価格以外の材料で需要をコントロールできる可能性もあると思います。

例えば、BEVの爆発的な増加に充電網の整備が追いつかないようだと、休日の長蛇の列を嫌ってエンジン車の需要が回復するかも知れません。また、オズボーン効果の景気影響が深刻になりそうなら、政府が景気対策としてBEVの税制優遇を一時停止したり、逆にハイブリッドを一時的に優遇するかも知れません。(ちょっと後ろ向きな対策ですが)

BEVの生産能力を急激にに拡大するのは難しそうですが、不況を避けながら確実に電動化を進めて明るい未来にしたいですよね。

MZY様、コメントありがとうございます。

チャートは

https://www.statista.com/statistics/262747/worldwide-automobile-production-since-2000/

これを見ると、おっしゃるようにグローバルの車両の生産台数ではないでしょうか?単位はピリオドを小数点と考えれば、百万台かなと。ここ数年はフラットになっていますがそこは直線的に伸ばしているのだと思います。

ご指摘のようにBEVの普及にあたり、障害はいくつかあります。ここでいうオズボーン効果は消費者の心理なので、金銭的なものでコントロールは難しいです。これ自体メーカーが招いた状況ですから、やはり増産で対抗するしかないのだと思います。

>BEVの爆発的な増加に充電網の整備が追いつかない

これは、経路充電と自宅充電に分けて考える必要があると思います。経路充電については、ちゃんとやればそれほど追い付かないような事態にはならないと思います。ガソリンスタンドのようにリスクの伴う施設ではなく、またある程度の集客力を持つと考えられるので、必要となれば増加していくと思います。ただこの増加のドライバーというか投資主体は自動車メーカーにならなければなりません。設備およびデマンドチャージという高圧受電に付き物の電力料金を負担するのは、ほかならぬ自動車メーカーである必要があるということです。

自宅充電については、少なくとも日本や海外でも都市部では、法制化がほぼ確実に必要になると思います。法制化がなくても、「このマンションは充電できるんだって」「じゃ今度はそっちに引っ越そうか」という流れも考えられなくはないので、少しずつ充実はしていくでしょうが、集合住宅での課題はなかなか大きいと言えると思います。

BEVの生産能力は、間違いなくバッテリー工場です。昨日トヨタさんがまさにバッテリー工場のキャパシティに関連するリリースを行いましたが、まずはそこ。電池がないと絶対に車が作れません。そしてそれは究極的に大規模である必要があります。日本の政府はまだ全く気付いていないのかもしれませんが、大規模な電池工場を国内に誘致しないと、自動車産業自体が完全な独立型製造業(エネルギーだけ海外に依存)から、主要部品を海外に依存する利幅の薄い素材組み立て型製造業に変わってしまうリスクがあります。