テスラの2026年第2四半期(Q2)生産・納車・エネルギー展開実績が7月2日(日本時間3日)に発表された。市場アナリストの推定では納車台数が約40万6,000台前後と予想されていたが、結果は納車が48万126台、生産台数が45万1,758台。エネルギー貯蔵製品は13.5 GWhを展開した。市場予想を約7万4,000台も上回る大幅なサプライズとなった今回の速報を台数詳細とともに解説する。

納車は前年比+25%で過去最高のQ2に

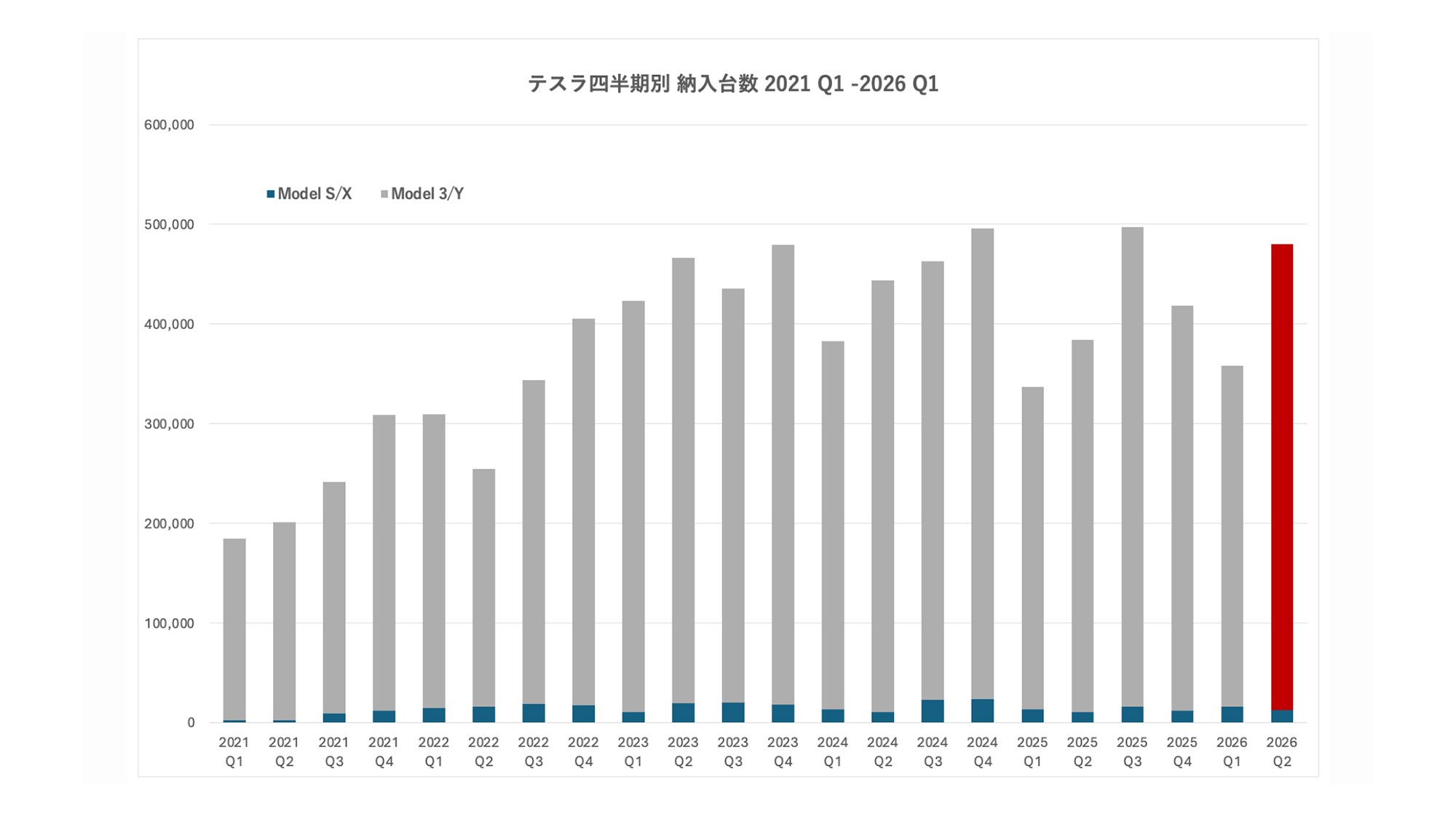

Q2の車両納車台数は48万126台となった。これは前年同期(2025年Q2)の38万4,122台から9万6,004台の増加、率にしておよそ+25%の力強い成長である。モデル3とYが46万7,762台を占め、その他モデル(モデルS、モデルX、サイバートラック)は1万2,364台だった。アナリストのコンセンサスは約40万6,000台前後だったため、約7万4,000台(約18%)もの大幅な上振れとなった。

| 2026 Q2 | 生産台数 | 納車台数 |

|---|---|---|

| MODEL 3/Y | 442,936 | 467,762 |

| Other Models | 8,822 | 12,364 |

| 合計 | 451,758 | 480,126 |

| 2026 通年 | 生産台数 | 納車台数 |

|---|---|---|

| MODEL 3/Y | 837,547 | 809,655 |

| Other Models | 22,597 | 28,494 |

| 合計 | 860,144 | 838,149 |

重要なのは、この+25%がテスラにとって2023年の販売ピーク以降で初めての四半期前年比プラスであるという点だ。テスラは2024年以降、通年ベースで販売台数の減少が続いていた。前年の2025年Q2は、イーロン・マスクCEOの政治活動への反発(特に欧州でのボイコット)が最も強く出た時期であり、大きく落ち込んでいた。そこから一転、2026年Q2は前年比・前四半期比ともに大幅増となり、2年間続いた販売減少にようやく歯止めがかかった形だ。

数字の中身を見ると、今回は生産(45万1,758台)を納車(48万126台)が上回った点が目を引く。前四半期のQ1にテスラは需要を約5万台上回る車両を作り込み在庫として積み上げていたが、Q2はその在庫を約2万8,000台取り崩す形で納車に回した。つまり、単に作った分を売っただけでなく、積み上がっていた在庫がしっかりとはけたことを意味する。これは需要の回復を示す明確なシグナルだろう。

欧州の需要が納車台数の回復を牽引

回復を牽引したのはヨーロッパである。米国の報道によれば、燃料価格の上昇、EV購入インセンティブ、法人フリートの電動化加速、そして前年に高まっていたイーロン・マスクへの反発の沈静化が重なり、欧州でのテスラ販売が大きく持ち直した。

イラン情勢を背景としたガソリン価格の一時的な急騰も、EV需要を後押ししたと指摘されている。このヨーロッパでの持ち直しは、5月に訪れたノルウェーの国際会議で様々な自動車・エネルギー関係者にテスラについて話を聞いた感触からも理解できる。イーロンの政治的発言や言動を良く思っていない人は非常に多いことに変わりはないが、すでに政府顧問からは外れており、テスラの車自体の先進性や快適性は高く評価されている。

また、中国市場では現地競合が激化する中で底堅く推移した一方、2025年9月末に連邦EV税額控除(7,500ドル)が失効したアメリカでの販売は納車台数増加には大きく貢献していないと思われる。

BEVの世界販売台数ではBYD(Q2は55万7,090台)が首位を維持しているが、そのBYDが前年比約8%減だったのに対しテスラは+25%と、両社のトレンドは逆を向いている。テスラとBYDの差は約7万7,000台であった。

エネルギー貯蔵製品は前年比+40%で堅調に回復

エネルギー貯蔵製品の展開量は13.5 GWhとなった。これは前年同期(2025年Q2)の9.6 GWhから約40%の増加であり、アナリスト予想(約13.3 GWh)もわずかに上回った。8.8 GWhにとどまった前四半期(2026年Q1)からも大きく回復している。

注目すべきトピックは関連当事者取引で、イーロンのスペースX(xAIを傘下にした)が4月に約2億6,900万ドル分のメガパックを購入したとIPO申請書で明らかにしていることだ。

テネシー州メンフィス周辺の電力を大量に消費するAIデータセンターの電力コスト低減が目的とされる。テスラは今回の速報でこうした関連取引が数字にどの程度寄与したかは開示していないが、今月末の決算発表では何らかの言及があるかもしれない。

テスラのエネルギー事業は長期的に見て確実に成長を続けており、AIデータセンターの電力需要や、電力網の近代化、再生可能エネルギーの拡大が強力な追い風となっている。フル稼働中の上海メガファクトリーだけでなく、テキサス州ヒューストンでの新工場も加わり、グローバル生産体制はさらに強化されていくだろう。

投資家もFSDとロボタクシーの進捗に注目か

テスラは単なる台数競争から一歩引き、ロボタクシーや自動運転、人型ロボット、エネルギーという新しい価値領域での差別化を鮮明にしている。株式市場もこの点を強く意識しており、今回のような大幅な納車ビートにもかかわらずテスラ株は発表当日に約7%下落した。投資家の関心が足元の台数よりも、AI・自動運転・ロボティクスの進捗に移っていることを象徴する動きではないだろうか。

FSDに関して、アメリカでテスラは6月13日にFSD v14.3.4の展開を開始した。そして29日には旧世代のHW3搭載車向けに「FSD v14 Lite」も配信が始まり、旧世代オーナーも自動運転機能が利用できるようになった。待ち望まれていたLiteバージョンだけに、ユーザーの反応は概ね好意的だ。このあたりはFSDのサブスクリプションの契約数にどれくらいの影響を与えるのか興味深い。

ロボタクシーの社会実装も着実に進んでいる。テスラは6月にオースティンで無人ロボタクシーの限定商用サービスを開始し、4月にはダラスとヒューストンでも無人走行を立ち上げた。最近ではロボタクシー専用車サイバーキャブのハンドルとペダルがない量産車が街を走っている動画が公開された。今後のFSD15への移行と量産のランプアップに合わせてサイバーキャブでのサービス開始に期待がかかる。

Q2の決算発表は7月22日(日本時間23日早朝)に行われる。そこでは自動車粗利益率やFSDのサブスクリプション件数、サイバーキャブとロボタクシーの進捗、そしてエネルギー事業について語られるはずであり、引き続きレポートを行う予定だ。今回の速報が一過性の反発なのか、本格的な成長回帰の起点なのか、2年ぶりの前年比プラスの持続性を見極めたい。

文/前田謙一郎(x.com)