EVシフトは「エネルギーシフト」でもあります。ホルムズ海峡封鎖による「石油」の厳しい状況が続く中、電気自動車の普及はさらに重要さを増しています。1970年代の石油危機から「歴史に学べ」と示唆する「CleanTechnica」の記事を全文翻訳で紹介します。

【元記事】Echoes From The Past: What The “Twin Oil Crises” From The 1970s Teach Us About The Coming Impacts Of Hormuz’s Blockade. by Juan Diego Celemín Mojica

歴史は繰り返す? 危機が終わっても、世界は元に戻らない

トランプ氏が再び始めた武力による現状変更から、すでに2か月がたちました。イランと米国の協議が続いていた2月28日、イラン指導部への突然の攻撃が行われました。これをきっかけに双方が報復と対抗措置を繰り返し、なかでも最大の影響が、世界で最も重要なエネルギー輸送路であるホルムズ海峡が封鎖されたことです。

この紛争が早く解決するという期待は、もはや消えました。封鎖による影響は週を追うごとに増え、世界経済全体に波及しています。仮にこの危機が明日、何らかの形で解決したとしても、失われた石油供給と傷ついたインフラを考えれば、戦前に近い平常状態へ戻るには数か月、場合によっては数年かかることはほぼ間違いありません。そして長引けば長引くほど、化石燃料に依存したエネルギー体制、ひいては世界経済への打撃も大きくなっていきます。

とはいえ、世界がこうしたエネルギー危機に直面するのは、これが初めてではありません。1970年代の「二つの石油危機(オイルショック)」は、ロシア・ウクライナ戦争と米国・イスラエル対イラン戦争がもたらした二重の衝撃と、不気味なほど重なります。だからこそ、両者をもう少し深く比べてみる価値があります。歴史に学ばない人は同じ過ちを繰り返すことになる、ですよね?

何の話かピンとこない方のために説明すると、ここでいう「二つの石油危機」とは、1973年の石油禁輸と、1979年のイラン・イスラム革命のことです。

一つ目の石油禁輸は、長く続いていた原油の超低価格時代を終わらせ、わずか数週間で価格を3倍に押し上げました。二つ目のイラン・イスラム革命は、前回の混乱にさらに追い打ちをかけ、当時は考えられないと思われていた水準まで原油価格を高騰させました。

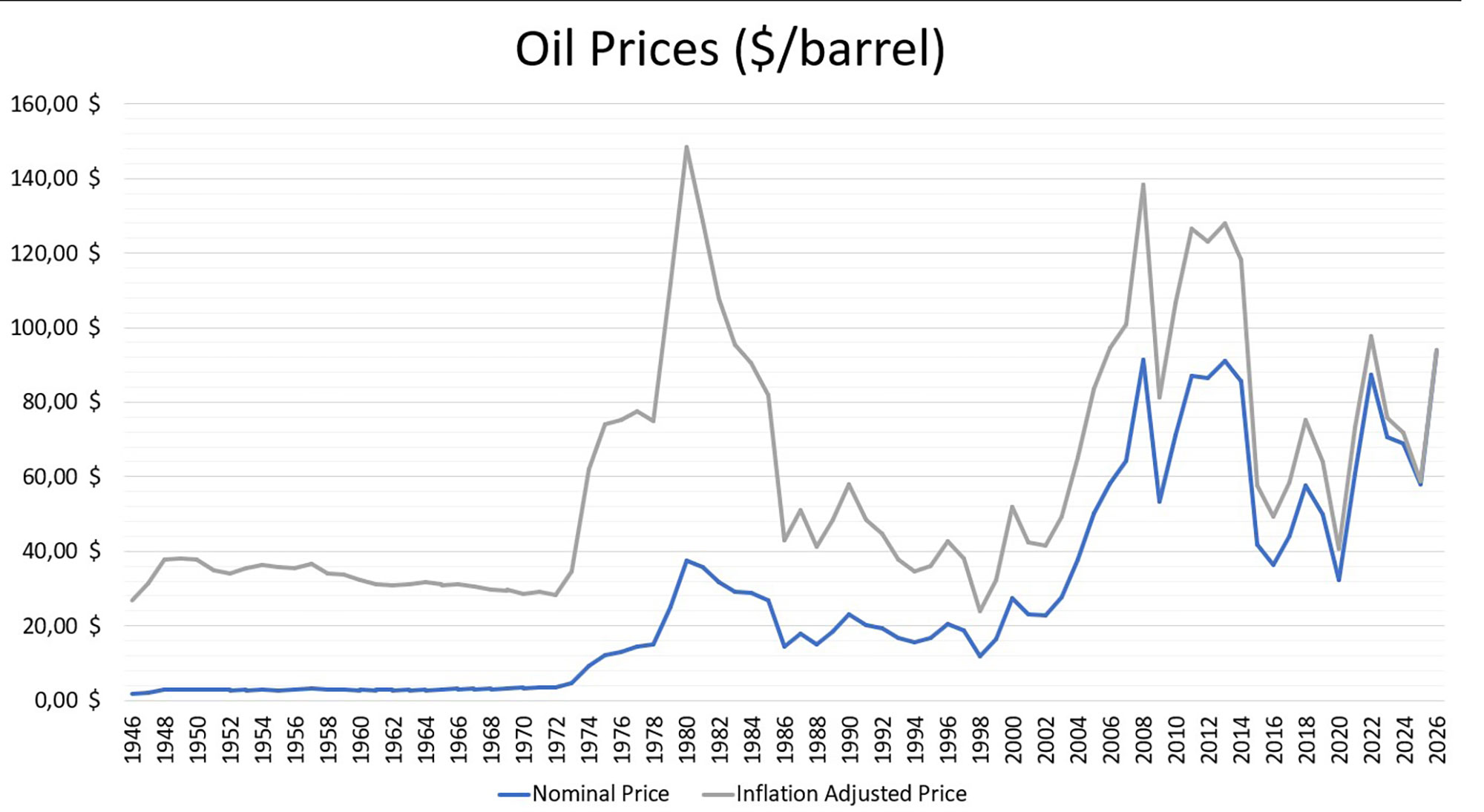

インフレを考慮した過去の原油価格を見ると、この二つの出来事の影響ははっきりと確認できます。

※訳注:このグラフで見るべきポイントは、1973年と1979年の二つの危機で原油価格が急騰し、その影響が数年では終わらなかったことです。一方で、1980年代半ば以降は省エネや新たな油田開発が進み、価格はいったん落ち着きました。2000年代の急上昇は別の局面で、中国など新興国の需要拡大や地政学リスクが重なったことによるものです。

この二つの危機は、世界経済のあり方を根本から変えました。何が起き、どう世界が変わったのかを理解すれば、現在の危機が同じように世界経済を変えるのか、その行方を考える手がかりになります。

二つの石油危機、その1:1973年の石油禁輸

1973年、複数のアラブ諸国は、第四次中東戦争でイスラエルを支援した国々に対し、石油の輸出を禁じました。中でも最大の標的となったのが米国です。米国はその直前に、イスラエルへ大規模な武器空輸を行っていたためです。

重要なのは、これが非常に大きな転換点と同時に起きたことです。

それまで何十年もの間、米国は世界の石油需要の変化に合わせて、生産量を増やしたり減らしたりできる「調整役」でした。ところが1960年代には、米国の石油生産がこれ以上大きく伸びないことが明らかになり、1972年にはついにピークを迎えました。

つまり米国は、世界の石油需給を調整する力を失ったのです。その後、2010年代にシェール開発が本格化するまで、米国は自国の燃料需要を満たすために、中東諸国への依存を強めていくことになりました。

全体として、約450万バレル、世界の石油需要の約7%にあたる石油が、西側諸国には届かなくなりました(ただし、それが市場から完全に消えたわけではありません)。しかも、米国の石油生産はすでにピークを迎えていたため、その穴を埋める代わりの供給源はありませんでした。

原油価格はすぐに反応し、それまでの水準からほぼ3倍に跳ね上がりました。先ほどのグラフで見たように、現在の価値で1バレルあたり約26ドルだった価格は、わずか5か月ほどで約71ドルまで上昇しました。

ここまでは、多くの人が知っている話です。しかし、より重要なのはその後に起きたことでした。

禁輸が始まってから10か月足らずの1974年3月17日、禁輸は解除され、中東産の石油は再び西側諸国に届くようになりました。ところが、原油価格は元には戻りませんでした。その後数年間、価格は70〜80ドル台で推移し、それ以前のような低い水準で安定することは二度とありませんでした。

二つの石油危機、その2:1979年のイラン・イスラム革命

1979年、イラン国王は、国民全体に広がった反乱によって権力の座を追われました。その後、宗教指導者たちがイスラム共和国を樹立しました。これは宗教を政治の中心に据えた体制で、以来、イランを統治し続けています。

エネルギー危機は、実際にはそれより少し早い1978年末に始まっていました。国内で抗議運動が広がるなか、イランの石油労働者がストライキを起こし、石油生産は日量600万バレルから150万バレル未満にまで落ち込みました。

さらにその後、国王の追放を受けて外国人の専門家がイランを離れたことで、生産はさらに減少しました。加えて、のちに起きたイラン・イラク戦争でも供給が失われました。その結果、一時は約500万バレル、つまり世界の石油需要の約7%にあたる供給が失われることになりました。

ここでもまた、それまでの需給バランスは崩れました。原油価格は、すでに1973年以前の平均の3倍になっていましたが、そこからさらに2倍以上に上昇しました。インフレを考慮した価格で見ると、1979年初めの72ドルから、1980年初めには過去最高の160ドルに達しました。

価格が以前の水準まで下がるのは、1985年になってからです。そして1973年以前のように、25〜35ドル前後の低い水準で推移することは、二度とありませんでした。

石油危機が変えた世界

二つの石油危機は、世界経済の仕組みそのものを大きく変えました。

供給面では、二つの石油危機をきっかけに、中東以外の石油供給源への大規模な投資が進みました。対象となったのは、アラスカ、アルバータ(カナダ)、北海、ベネズエラ、ブラジル、カスピ海、コーカサスなどです。これにより、中東諸国の影響力は大きく削がれました。中東諸国が世界の石油生産に占めるシェアは、35%超から25%未満へと低下したのです。

しかし、より興味深い変化は需要側で起きました。石油需要は10年近く伸び悩み、1979年の水準を上回ったのは1988年になってからでした。

代替手段がある分野では、各国経済は石油から離れていきました。中心となったのは発電分野です。この時期にはフランスで大規模な原発整備が計画され、ガス火力や石炭火力も大きく伸びました。

一方、石油が欠かせない分野では、より少ない石油で済む使い方が開発されていきました。米国の自動車産業にとって、この時期は苦しい時代でした。ガソリン価格が上がり続けるなかで、日本、そして後には韓国から来た、より小回りが利いて燃費のよい車に太刀打ちできなかったためです。そうした車は、消費者の間で非常に人気を集めるようになりました。

先進国の経済にも大きな変化がありました。エネルギーを大量に使う産業中心の経済から、サービス中心の経済へと移っていったのです。その結果、一定の経済成長を生み出すために必要な石油の量、つまり経済の「石油依存度」は下がりました。

中期的には、もう1つの影響もありました。多くの国、とりわけ米国で新自由主義的な政策が進み、製造業が途上国へ大きく移っていったことです。特に中国での生産が大きく増えましたが、中国の製造業は石油よりも石炭への依存が強いものでした。

こうした経済の仕組みそのものの大きな変化によって、いくつかの重要な流れが生まれました。

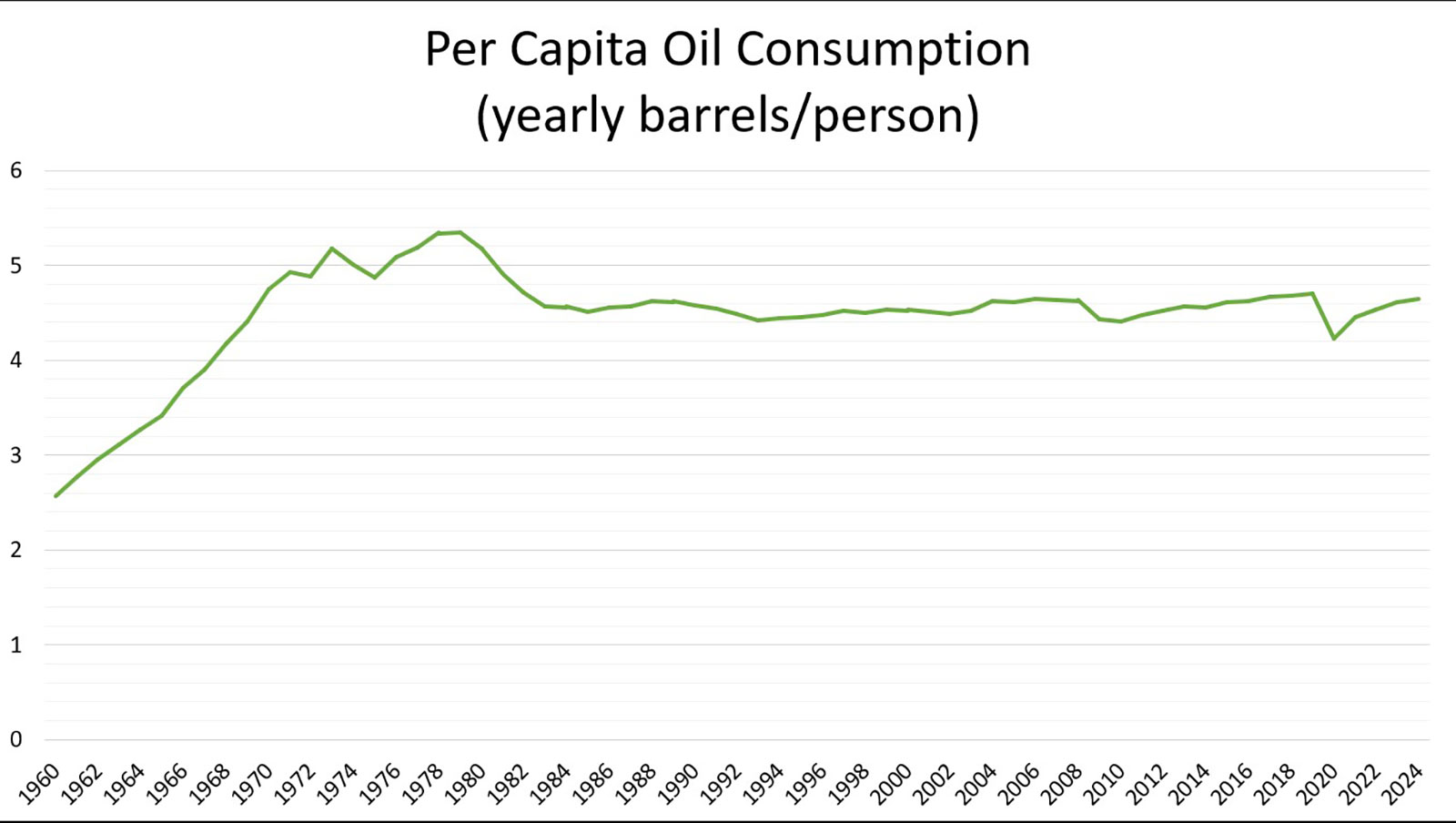

まず、世界全体の1人あたり石油消費量が、この時期を境にピークを迎えたことです。それまでは何十年にもわたって増え続けていましたが、ここで頭打ちになりました。

そしてもう1つは、経済の石油依存度も、この時期を境にピークを迎えたことです。

このグラフからわかるように、世界の1人あたり石油消費量は、1960年代以降、着実に増えてきました。実際には、第2次世界大戦後からずっと増加傾向にありました。

しかし、その流れは1973年にピークを迎えます。1975〜1979年にはいったん持ち直したものの、1980年以降、成長は完全に止まりました。そして、その後も再び増加基調に戻ることはありませんでした。

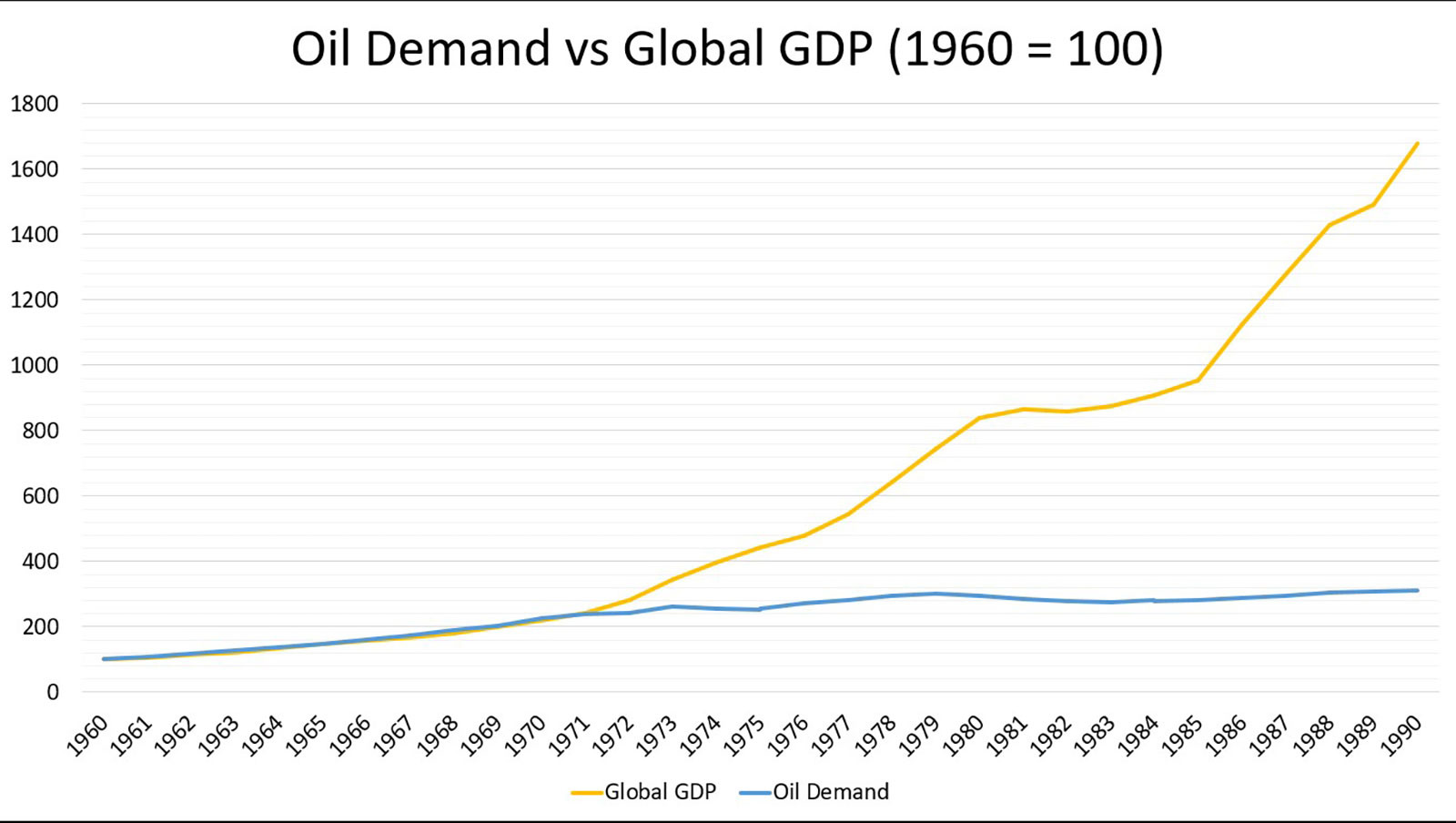

同じように、1973年以前は、経済規模と石油需要がほぼぴったり連動していました。経済が大きくなれば、それに合わせて石油需要も増えていたのです。しかし、1973年を境に、この流れは完全に崩れます。経済は成長しても、石油消費は以前ほど増えなくなりました。つまり、経済の石油依存度が下がったということです。

なお、このグラフは1990年までで区切っています。1990年以降は両者の差がさらに大きくなり、1973年以前の連動ぶりが見えにくくなってしまうためです。

※訳注:グラフの黄色線(Global GDP)はインフレを考慮していない名目GDPが使われている可能性があり、インフレを考慮した実質GDPよりも伸び率が大きく見えている可能性があります。

石油需要が急減し、新たな油田への投資も大きく増えたことで、1980年代には石油の供給過剰が広がっていきました。さらに1985年末、サウジアラビアが大量の石油を市場に流したことで、その流れは決定的になります。その結果、原油価格は下がり続け、1986年から2003年にかけては、現在価値でおおむね1バレルあたり25〜55ドルの範囲で推移しました。

ただし、それでも根本的な流れは変わりませんでした。1人あたりの石油消費量は大きく伸びず、経済の石油依存度が下がり続けたのです。言い換えれば、この危機は、原油価格が再び下がった後も、経済のあり方を元には戻れないほど大きく変えたということです。もはや「以前の当たり前」に戻ることはできませんでした。

ここから重要な教訓が見えてきます。危機が収まり、状況が正常に戻ったように見えても、それは危機前の流れに戻ることを意味するとは限らない、ということです。

2020年代の「二つの危機」:ウクライナ侵攻とイラン攻撃

直近の10年で最初の石油危機は、ロシアによるウクライナ侵攻のあとに起きました。ただし、それは主に「実際に石油が消えた」危機ではありませんでした。ロシアの石油生産は続いていて、米国や欧州の制裁に従う国々が買わなくなっただけだったからです。

それでも影響は大きく、原油価格は一時120ドルを超えました。2022年通年でも、平均価格は97ドルに達しました。

つまり、2022年の危機は、主に供給網の混乱でした。

2020年には新型コロナ禍の影響で石油需要が急減し、産油企業は油井の操業停止や、探査・掘削への投資削減を迫られました。ところが2022年になると、経済回復が本格化し、石油需要は急速に戻っていきます。一方で、先ほどの投資削減の影響により、供給の回復は遅れていました。

そのため、ロシアがウクライナに侵攻し、欧州と米国が制裁を科すと、頼れる代替供給源がほとんどない状況になりました。

ただし、この混乱が「石油そのものが物理的に消えた」危機ではなかったことは、その後の需要の動きからもわかります。世界の石油需要は2022年から2023年にかけても増え続け、2021年の日量9700万バレルから、2023年には日量1億200万バレルまで拡大しました。

一方、米国とイスラエルによるイラン攻撃が引き起こした2026年の石油危機は、2022年とはまったく性格が異なります。

攻撃を受けたイラン政権は、報復としてホルムズ海峡を封鎖しました。ホルムズ海峡は、サウジアラビア、カタール、UAE、オマーン、イラク、そしてイラン自身の油田から出る日量約2,000万バレルの石油が通る、極めて重要な要衝です。

さらに、世界のLNGの4分の1に加え、肥料やヘリウムのかなりの量もこの海峡に関わっています。そのため、封鎖の影響はエネルギー分野にとどまらず、他の多くの産業にも深刻な混乱を広げることになります。

ただし、ここでは石油に話を絞ります。

この石油の一部、おそらく約半分は、別のルートへ迂回されています。主なルートは、サウジアラビアの東西パイプライン、UAEのHabshan-Fujairahパイプライン、イラクのIraq-Türkiyeパイプラインです。

それでもなお、日量約1,000万バレル、世界需要の9.5%にあたる石油が、世界市場から消えたことになります。2022年とは違い、これは見かけ上の危機でも、供給網の混乱でもありません。実際に石油が足りなくなる危機であり、遅かれ早かれ、その現実に向き合わざるを得なくなります。

ポール・クルーグマン氏が自身のサブスタックで指摘しているように、日量1,000万バレル分の石油は、世界の需要から消えてもらうしかありません。そして、そのために必要なところまで、原油価格は上がることになります。

IEAによると、これまでのところ需要は3月に日量80万バレル減少し、4月にはさらに日量250万バレル減る見込みです。これは非常に大きな減少ですが、それでも市場のバランスを取り戻すために必要な量の4分の1にすぎません。

では、そうだとしたら、なぜ原油価格は今のところ急騰していないのでしょうか?正確に答えるのは難しいですが、理由はおそらく2つあります。

1つ目は、かなりの在庫の余裕があったことです。OECD諸国と中国は、最大で10億バレルもの石油を備蓄から放出した可能性があります。さらに、海上にも「在庫」と言える石油がありました。制裁対象となっているイラン産やロシア産の石油に加え、通常の原油輸送船に積まれていた分です。その一部は封鎖が始まる前に出港していて、この数週間でようやく目的地に到着しました。また、昨年の石油需要に関する記事を覚えている方ならわかるように、今年の石油生産は需要を日量200万バレル以上、上回ると予想されていました。

2つ目は、市場が封鎖の早期解決に、なおもかなり楽観的でいることです。それは原油先物の価格にも表れています。現在、先物価格は、すぐに引き渡せる現物の原油よりも1バレルあたり約30ドル安くなっています。

しかし、これで稼げる時間には限りがあります。

いずれは、不足している日量1,000万バレルを埋めるために生産を増やすか、需要をその分だけ減らすしかありません。とはいえ、ホルムズ海峡が完全に再開しない限り、生産を増やして穴を埋めるのは現実的ではありません。

歴史の教訓:いま学ぶべきことと、これから予想される影響

マーク・トウェインが言ったように、歴史はまったく同じ形で繰り返されるわけではありません。ただ、よく似た形で戻ってくることはあります。

石油禁輸からイラン・イスラム革命までは6年。ロシアのウクライナ侵攻から、米国・イスラエルによるイラン攻撃までは4年でした。

どちらの場合も、最初の危機の影響が残るなかで、次の危機が重なりました。また、どちらの場合も、後から起きた危機のほうが、より直接的で、現実の供給に大きな打撃を与えました。

そして少し未来を見通すなら、どちらの場合も世界は、元には戻れないほど大きく変わった、あるいはこれから変わることになるのだと思います。

1973年の石油危機からは、最初の教訓が得られます。そしてそれは、おそらく最も重要な教訓でもあります。

危機は、終わったあとに「新しい当たり前」を生み出すことがある、ということです。石油禁輸が解除されても、原油価格は元の水準には戻りませんでした。1980年代に石油が大きく余る時期でさえ、1973年以前には当たり前だった低価格に戻ったのは、ごく一時的なことにすぎませんでした。

今回も、同じことが起きる可能性はかなり高いです。

今回の危機で市場を何とか支えてきたのは、主に1973年には存在しなかった大規模な備蓄です。しかし、その備蓄こそが、今後数年にわたって需要を抑え込む圧力になる可能性があります。

たとえホルムズ海峡が明日再開されたとしても、タンカーは積み出し地点まで戻り、原油を積み直し、航路を再開しなければなりません。つまり、実際の原油が目的地に届くのは、早くても1〜2か月かかるということです。

さらに、OECD諸国と中国の備蓄も補充しなければなりません。OECDだけでも、これまでに4億バレルの備蓄を放出しています。これを補うには、需要を上回る日量200万バレルの余剰生産を200日続ける必要があります。

中国もおそらく同じくらいの量を放出しており、米国の備蓄も危機が始まった時点ですでに低い水準でした。そう考えると、戦前の状態に戻るまでには、どんなに順調でも2年はかかるでしょう。

1970年代には、世界の石油をめぐる地政学にも大きな変化が起きました。中東の存在感は低下し、代わりに新たな地域が重要なプレーヤーになりました。中でも大きかったのがソ連で、米国や北欧も存在感を高めました。

今回の危機では、南米が主な恩恵を受ける地域の1つになる可能性があります。加えて、危機前には資金面で苦しさを抱えていた米国のシェールオイルや、アルバータのオイルサンドにも追い風が吹くかもしれません。

しかし、最も興味深い教訓は、石油需要と、世界経済の構造が恒久的に変わる可能性の中にあります。1970年代には、石油危機をきっかけに、代替エネルギーへの大規模な投資が進みました。同時に、手に入る石油をできるだけ効率よく使うための取り組みも広がりました。そして今回の危機でも、始まってからわずか1か月の時点で、すでに多くの市場でEV販売が大きく伸び、中国製太陽光パネルの輸出も過去最高の水準に達しています。

1970年代には、石油危機によって、いくつもの欧州都市の進む方向が大きく変わりました。中でも象徴的なのがアムステルダムです。アムステルダムはそれ以降、自転車を重視する都市づくりを進め、過去50年でおそらく数十億バレル規模の石油消費を避けることにつながりました。

今回の混乱がどれだけ長く続くのかは、まだわかりません。ただ、長引けば長引くほど、その影響は深くなります。そしていずれにせよ、世界はすでに、戦前の平常状態に戻れる段階を過ぎています。

多くの代替手段がある、今回の危機

1970年代当時、輸送分野で石油に代わる選択肢はほとんどありませんでした。そのため、石油需要を実際の供給量に見合う水準まで減らすには、政策、効率化、都市づくりに頼るしかありませんでした。

たとえば、速度制限の導入、より小さく燃費のよい日本車の普及、公共交通への投資、自転車にやさしい都市づくりなどです。

こうした取り組みは非常に重要でしたが、それだけでできることには限界がありました。実際、1979年以降、道路交通向けの燃料需要は大きく増えています。

一方で、代替手段があった分野では、変化は素早く、しかも恒久的なものになりました。

かつて石油は、発電の主要な燃料の1つでした。しかし1980年代までには、発電用の燃料としてはほぼ使われなくなります。原子力、ガス、石炭のほうが、より有力な代替手段になったためです。現在、世界の発電量に占める石油の割合は、わずか2.6%にすぎません。

違うのは、今回は1970年代にはなかった代替手段が数多くあることです。特に、当時は現実的に電動化できなかった輸送分野も、今なら電動化できます。

つまり、この戦争が石油の時代に決定的な打撃を与える可能性があるということです。そして、移動手段を石油以外へ切り替える流れを一気に加速させるかもしれません。

その流れを支えるのが中国の産業です。中国は長年、「過剰生産能力」を抱えていると批判されてきました。しかし今では、世界が必要とするだけのEVと太陽光パネルを供給できる存在になっています。

1970年代の二つの石油危機は、それまでの流れを断ち切り、世界の1人あたりの石油消費量をピークアウトさせました。さらに、経済は以前よりはるかに石油に依存しない形へと変わりました。

私は、2020年代の二つの危機によって、石油需要が増え続ける時代そのものが終わる可能性があると考えています。私が追っている複数の石油・エネルギー系メディアでも、今週(訳注:元記事の公開日は2026年4月29日)に入り、この混乱が早く終わらなければ、需要が恒久的に失われる可能性があると警告し始めています。

もちろん、戦争が長引けば長引くほど、影響はより大きくなります。ただ私は、すでに続いている2か月の混乱だけでも、さらにその2か月分の影響から回復するために今後2年かかることを考えれば、十分に大きな転換点になると思っています。そして、この混乱が1週間続くたびに、その転換はさらに加速していくでしょう。

そして、これはLNGにも当てはまります。各国は、経済の土台を、自分たちではコントロールできない外国産の資源に頼ることがいかに危ういかを、またしても思い知らされることになります。その結果、太陽光パネルの導入がさらに進み、LNGにもより強い圧力がかかることになるでしょう。

しかし、最後に1つ疑問が残ります。

危機が終わったあとも、石油需要の減少は続くのでしょうか。EVの成長は、ほかの分野で増える石油需要を上回るほど速く進むのでしょうか。そして、もしそうなった場合、原油価格は急落するのでしょうか。

というのも、前回の危機は、原油価格の安定も終わらせたからです。それまで予測しやすく、比較的安定していた市場は、高値と安値を激しく行き来するジェットコースターのような市場に変わりました。

そう考えると、いま述べたようなシナリオが現実になった場合、今回の危機がもたらすもう1つの影響は、市場のさらなる不安定化かもしれません。供給過剰と供給不足の間を、市場が大きく揺れ動くようになる可能性があるのです。

これは、今後の大手石油会社にとって、かなり厳しい時代が来ることを意味するかもしれません。

皮肉なことに、この混乱をもたらしたのは、ここ数十年で最も石油業界寄りと見られていた候補者だったのです。

訳者あとがき/日本はいつまで化石燃料を延命するのか?

翻訳元の記事は4月末にCleanTechnicaにて公開されたものですが、それから1か月あまりで、まさに指摘されているような変化が世界で始まっています。

たとえば中国ではNEV(BEV+PHEV+FCEV)の新車シェアが4月に初めて60%を超え、5月には速報値で約63%に達しました。

オーストラリアでは5月のEV(BEV+PHEV)シェアが過去最高の28.6%となり、Tesla Model YがFord RangerやToyota HiLuxを抑え、新車販売全体で月間1位になりました。EVが同国の月間販売ランキングで首位に立つのは、歴史上初めてです。

英国やEU、さらに東南アジアを含む多くの新興国でもEV販売は伸び、中国製太陽光パネルの輸出も高水準で推移しています。IEA(国際エネルギー機関)が5月に発表したGlobal EV Outlook 2026によると、世界のEVシェアは2025年に25%に達し、2026年には米中が優遇政策を縮小したにもかかわらず28%に増加、さらに2035年には約半数がEVに置き換わると予想されています。

一方で日本国内に目を向けると、6月に入り、燃料・光熱費対策のために3.1兆円規模の補正予算が成立。ガソリンへの巨額の補助金を続けるなど、世界と逆行した動きが目立ちます。世界が急速に化石燃料依存からの脱却を進めるなか、この先数年間にわたり価格が高止まりする可能性がある化石燃料に頼り続ける政策が、果たして正しいのでしょうか。

EVや再エネの普及は、中国への依存を強めるという批判があります。この主張には一定の理解を示す一方で、大きな見落としがあることも事実です。

まず、燃料と設備を同列に語ってはいけないという点です。たとえるならば、化石燃料は魚、再エネやEVは釣りをする道具を購入することと同じです。燃料は途絶えたときすぐに価格と生活に直結しますが、十年〜数十年使える設備が途絶えても、すぐにエネルギー価格が急騰したり、生活に支障をきたすことはありません。

もうひとつ、設備は自国で生産できるという点です。実際、日本は過去に太陽光発電や蓄電池の生産において、世界最大のシェアを誇っていました。ところが政府支援のもと大規模な投資を続ける中国に価格で勝てず、多くの企業が撤退してしまいました。

日本政府も最近になってようやくペロブスカイト太陽電池の支援を表明したり、蓄電池の成長を目指す産業戦略を発表しましたが、動きが遅いと言わざるを得ません。なにしろ、産油国でありクリーンエネルギーから化石燃料への回帰を謳う米国でさえ、すでに太陽光パネルや電池の自給を進めているのですから。

つまり「中国に依存するからEVや再エネは危ない」という単純な話で終わらせるのではなく、化石燃料への依存を減らしながら、そのために必要な設備をどれだけ迅速に国内で作れるようにするか。その投資と産業政策こそが、本来は求められているはずです。

ガソリンへの補助金は、痛みを一時的に和らげる効果はありますが、それだけでは石油に振り回される構造は変わりません。 日本が目先の痛みを和らげている間に、世界ではいまこの瞬間も、石油を使わない選択肢が、着実に日常のものになりつつあるのです。

翻訳・文/八重さくら