世界ではプラグイン車両シェアの拡大が進み、7月にはBEV(純電気自動車)だけで10%に達しました。ランキングから日本は姿を消して、米国、中国、欧州の各メーカーが熱い戦いを繰り広げています。全文翻訳記事で最新の情報をお届けします。

元記事:Electric Vehicles = 10% of New Vehicle Sales Globally! by José Pontes on『CleanTechnica』

9月にはプラグイン車両の販売台数が100万台を越える?

世界のプラグイン車両登録数は2022年7月に昨年同月比で61%増加し、77万8,000台に達しました。1つの四半期の初月としては過去最高の結果です。したがって、第3四半期がプラグインにとって史上最高のものになるだけでなく、9月も記録ラッシュになるでしょう。私は世界で月100万台のプラグイン車両が登録される初めての月が9月になると予想しています。中国(確実に)、欧州(きっと)、米国(たぶん)が9月を記録的な月にできれば、第3四半期の終わりには新たにお祝いができることでしょう。

7月は好調な月で、プラグインのシェアは自動車市場全体の14%となりました。そのうち純電気自動車(BEV)は10%に達しました! 市場全体が坂道を転がり落ち、ハイブリッド車(HEV)が4ヶ月連続で下降する中、素晴らしい結果と言えるでしょう(HEVのピークも2022年で終わりに近づいているようです)。

7月、BEVの成長スピードの方がプラグインハイブリッド(PHEV)よりも速かったのですが(昨年同月比で73%増 vs 36%増)、中国をPHEV部門で除外するとその数値は昨年同月比で20%減となり、7月まで連続5カ月に渡りセールスが落ちていました。したがって30〜40kWhのバッテリーを積むPHEV(既存PHEVと言うよりもEREV(Extended Range Electric Vehicle)の方が近い)に進化した中国を除き、PHEVのピークももしかしたら今年に過ぎたのかもしれません。事実、HEVがここ数カ月に昨年同月比で1~5%減少している一方、PHEVの下落率は2桁台になっています。もしかしたらもうすぐ、PHEVの販売台数がHEVよりも急激に下がるかもしれません。

今年に入ってから、プラグイン車両のシェアは12%台に留まってきました(BEV8.9%)。素晴らしいことですが、インターネットの世界はリストが大好きですよね。ここで電気自動車セールスのトップ20です!

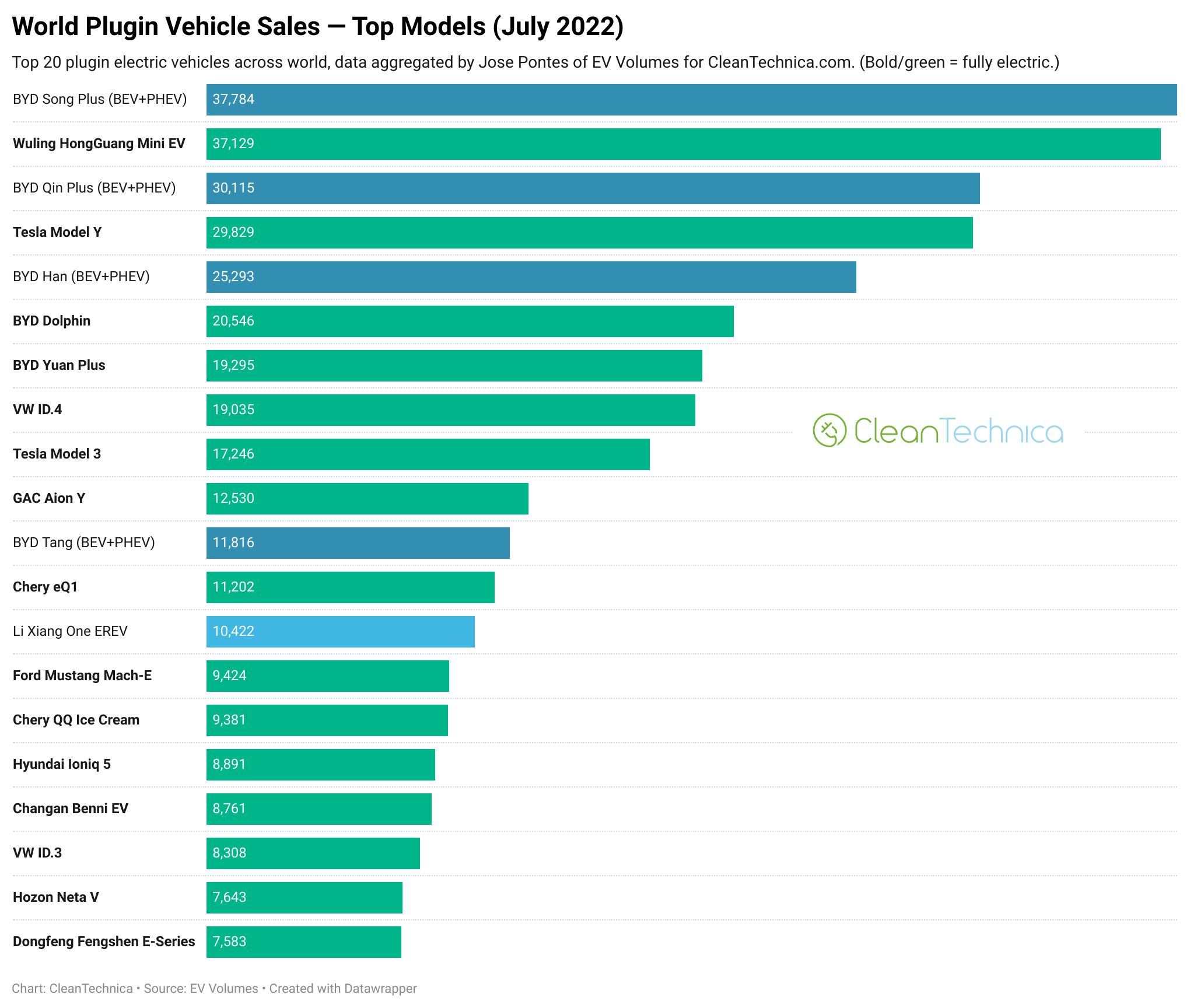

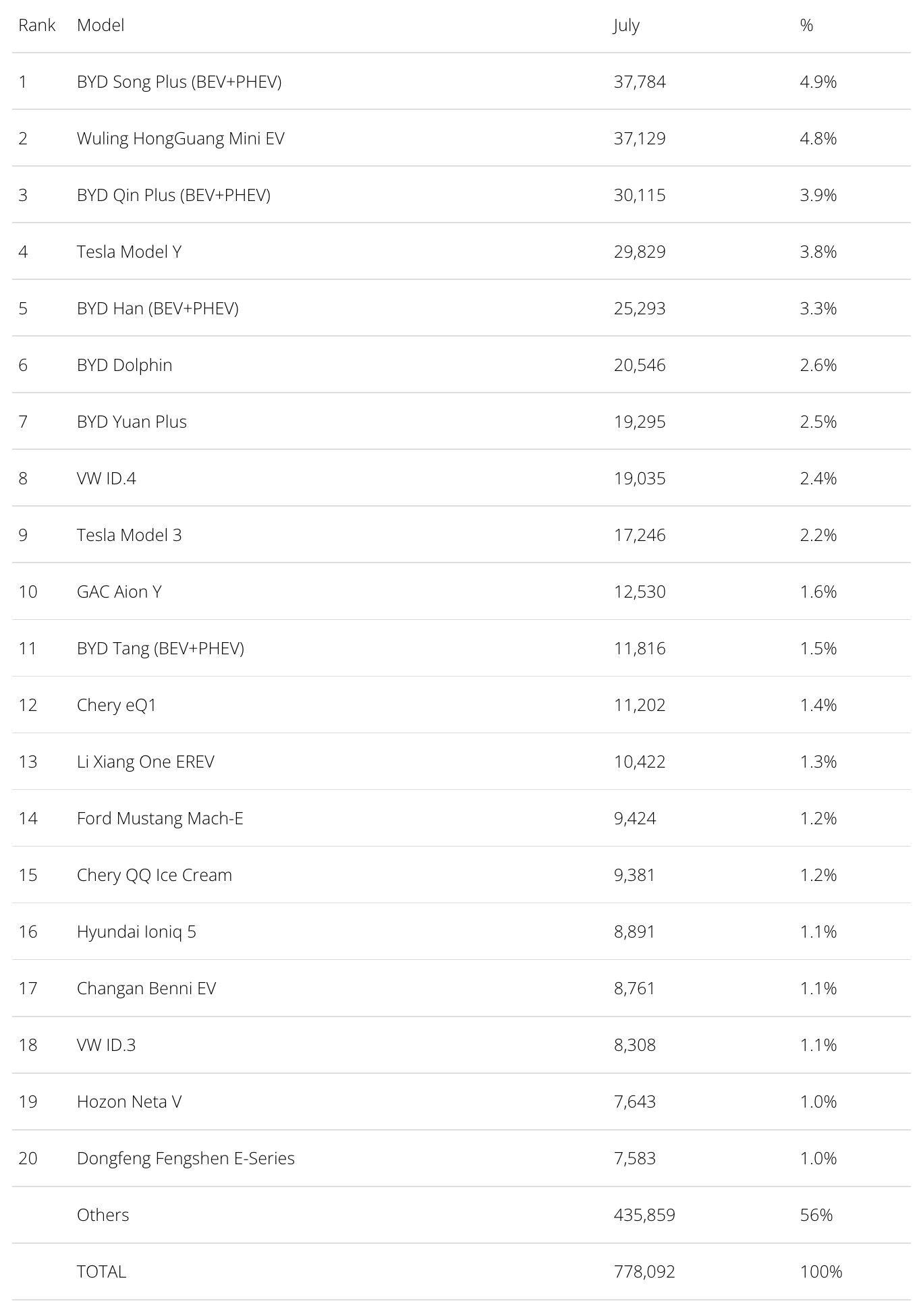

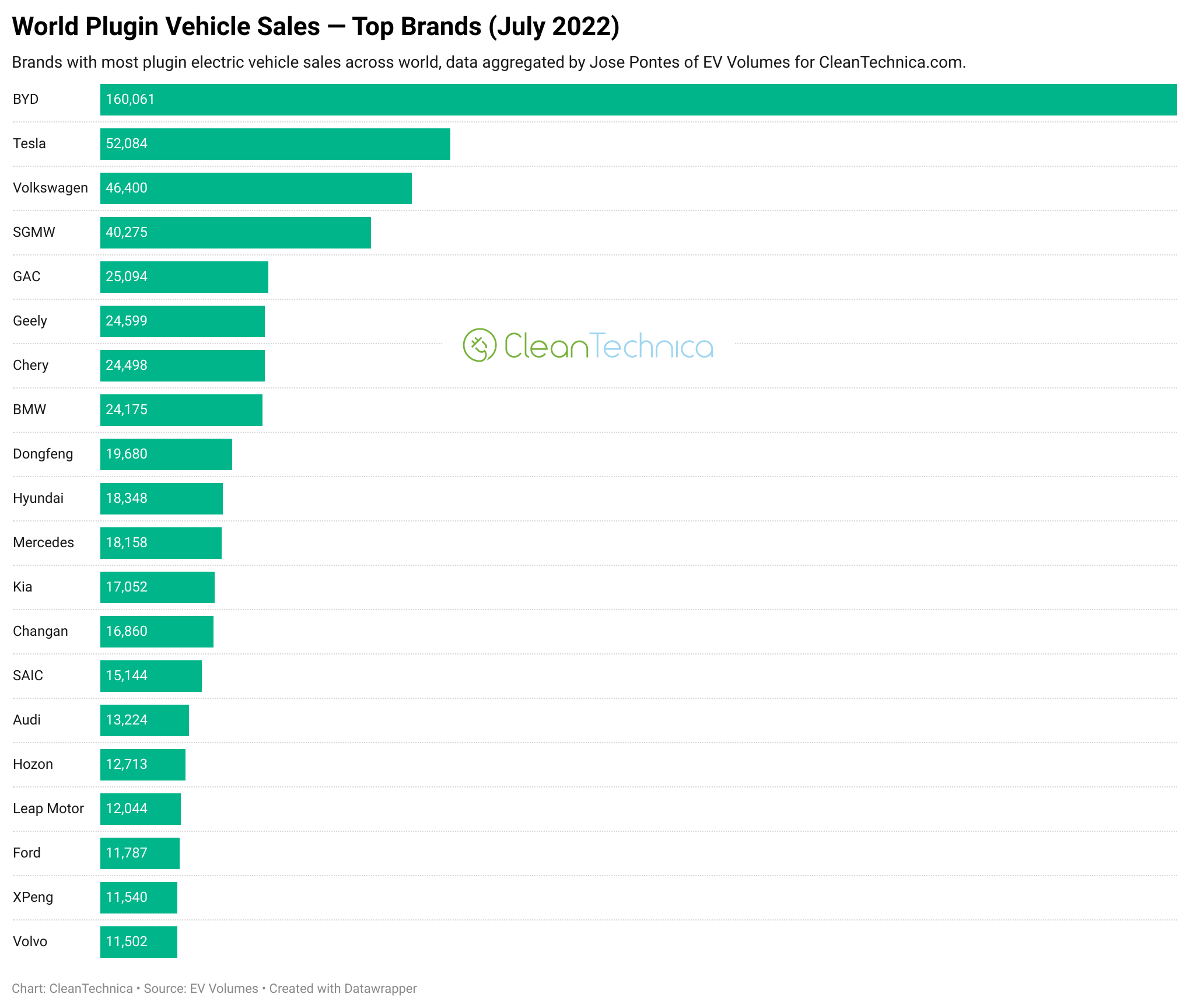

7月のプラグイン車両ランキング

7月のベストセラーを見ると、PHEVバージョンで良い位置につけたBYDのSong(宋)が3万2,367台を登録し初めて1位の栄冠に輝きました。この結果は宏光Mini(3万7,129台で2位)が通常より動きが鈍かったこと、またいつも四半期始めのテスラ(特にモデルY)がスロースターターであるおかげでもあります。モデルYは実は四半期最初の月としては過去最高の記録を出したので、9月にも記録が期待されます。来月には10万台に届くのでしょうか?

3位には3万台以上が登録されたBYDのQin Plus(秦 Plus)が入りました。PHEVバージョンとBEVバージョンそれぞれが1万8,838台、1万1,277台と過去最高売上になりました。よってこのミドルサイズのセダンは内部競争でまだ他者を寄せ付けません(競合はPHEVがDestroyer 05、BEVがSealです)。

表彰台の下には、BYDの無敵艦隊がいます。深圳の自動車メーカーからは3モデルが5~7位に入りました。5位のHan(漢)はPHEVバージョンが1万5,543台と多くを占め、2万5,000台以上が登録されました。6位のDolphinは新記録の2万546台、7位のYuan Plus(元Plus)も6カ月連続で新記録を更新し続け、1万9,295台が登録されました。

11位に入ったBYD Tang(唐、BEVとPHEV合わせて1万1,816台)と21位のBYD Destroyer 05 PHEV(7,404台)を合わせると、世界のトップ21にBYDのモデルは7つも入っています。世界のベストセラー21のうち、3分の1がBYDなのです!

その他にも記録が出ています。8位のフォルクスワーゲンID.4は欧州での好調なパフォーマンスと中国での過去最高の売上により、1万9,035台で2カ月連続自己記録を更新しました。このドイツ製クロスオーバーは、レガシー自動車メーカーから出たモデルの中でのベストセラーとして地位を固めようと、米国での大量生産を待っているところです。

10位のGAC(広州汽車集団) Aion Yも2カ月連続で自己記録を更新して1万2,530台が登録され、MPV(ミニバン)の需要があることを証明しました。GACは他にもクロスオーバーのAion Vが記録を更新して5,028台を売り上げ、素晴らしい月となりました。

今月驚かされたのは9,424台の登録で14位につけたフォードのマスタング・マッハEです。中国での生産量が大きく増えれば、スポーティなクロスオーバー車は安定して5桁を売るようになるかもしれません。

他2つのサプライズは8,308台で18位のVW・ID.3(ようやく欧州と中国で生産数が増えたハッチバック!)と、7,583台で20位だったDongfeng(東風汽車集団)のFengshen(風神)Eシリーズ(2カ月連続で記録更新、新しいトレンドが来ています)でした。

中国勢の熱い戦い

スタートアップの熱を感じ、中国のレガシー自動車メーカーもEV化に向けて全力で進んでいます。

トレンドを最もよく表しているのが、中国自動車メーカーの父、全能のGeelyで、一番近いライバルであるBYDを狙って攻勢を強めています。トップ20の外では、Geelyの3つのモデルが記録を作っていました。Geometry A(ジオメトリA、競合はBYDのQin Plus/Seal)は5,286台、Geometry E(ジオメトリE、競合はBYDのDolphin/Yuan Plus) は5,171台、Emgrand L Hi-X PHEV (帝豪L Hi-X PHEV 、競合はQin Plus/Destroyer 05)は5,586台の登録数でした。またGeelyのラグジュアリーブランドであるZeekrからは、ファストバックの001(競合はBYDのHan)が5,022台の記録を出しました。

中国の新勢力を見ると、2つのスタートアップが輝きを増していますが、そのどちらも良く知られたブランドではありません。先月Hozon(哪吒汽車)のクロスオーバーであるNeta Uは5,070台を登録、小さめのNeta Vは7,643台がデリバリーされて19位でフィニッシュしました。 ほとんど知られていないながらも大きなポテンシャルを持つ別の中国スタートアップがLeap Motor(零跑汽車)で、「モデルYの競合」C11は6,582台が登録されました。これまでブランドの屋台骨であったT03の5,462台をも超えてきたのです。両ブランドはもうすぐ初のセダン(HozonはNeta S、Leap MotorはC01)をそれぞれリリースする予定で、今年を通じてこれらスタートアップの急成長が見込まれます。

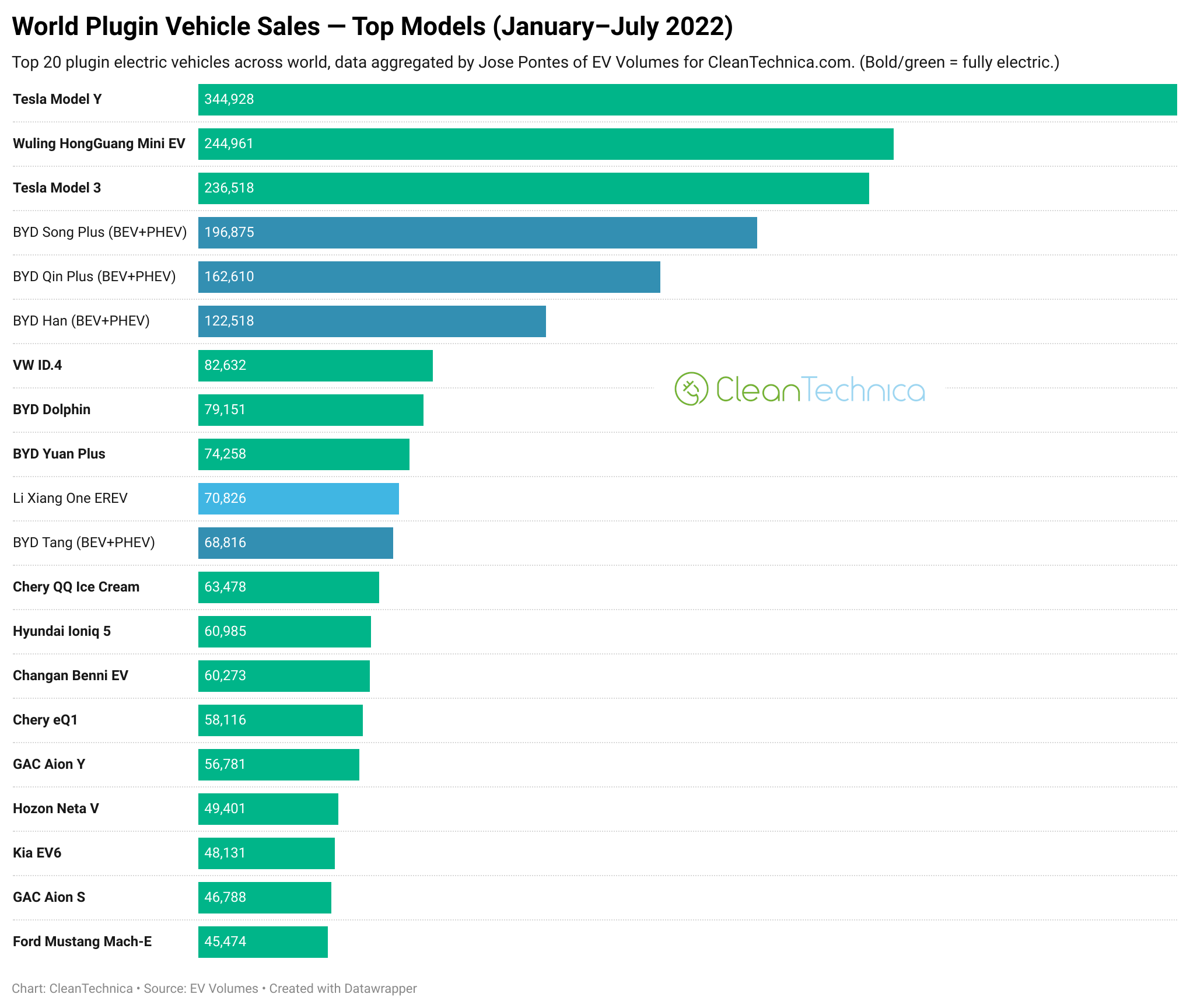

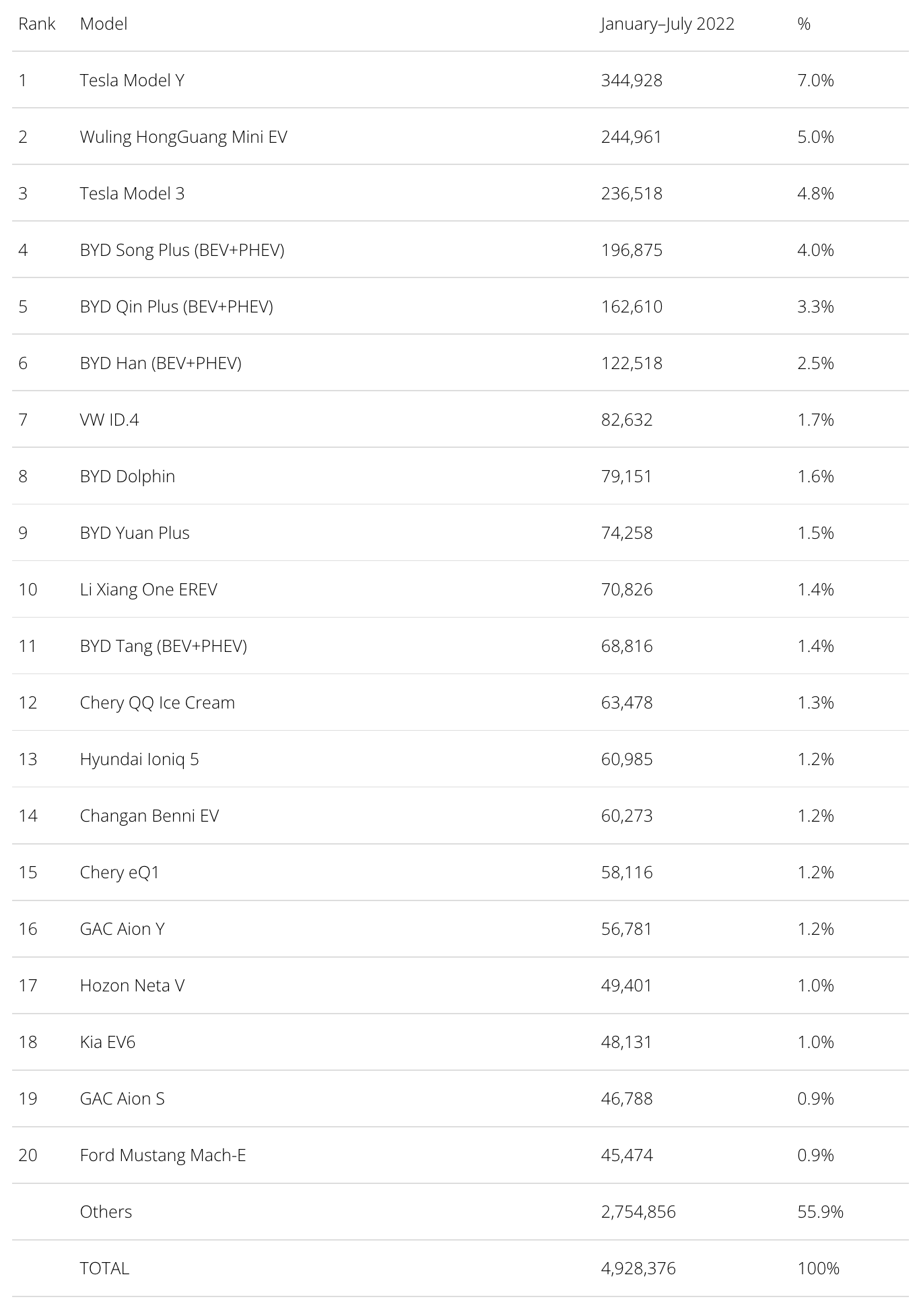

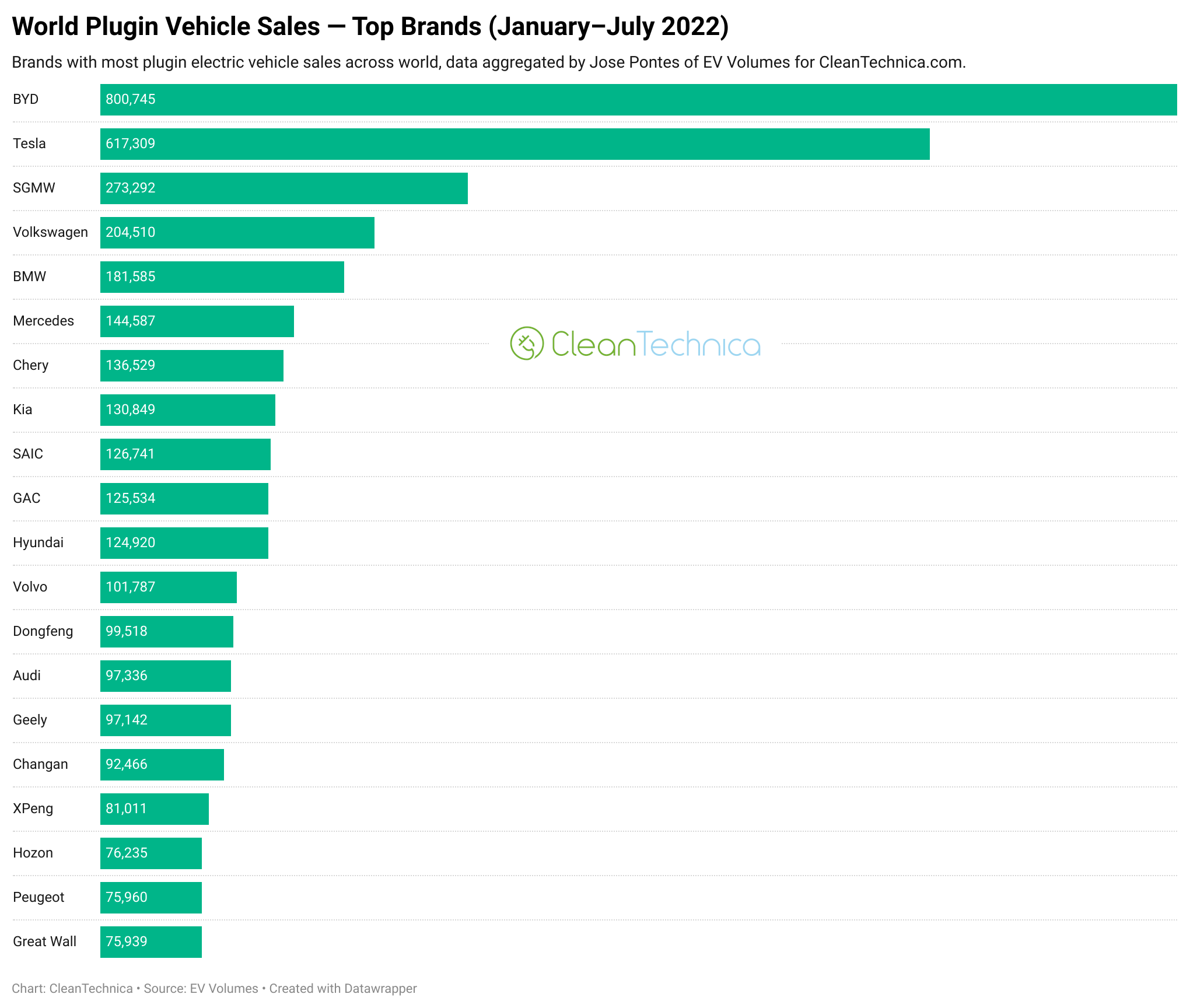

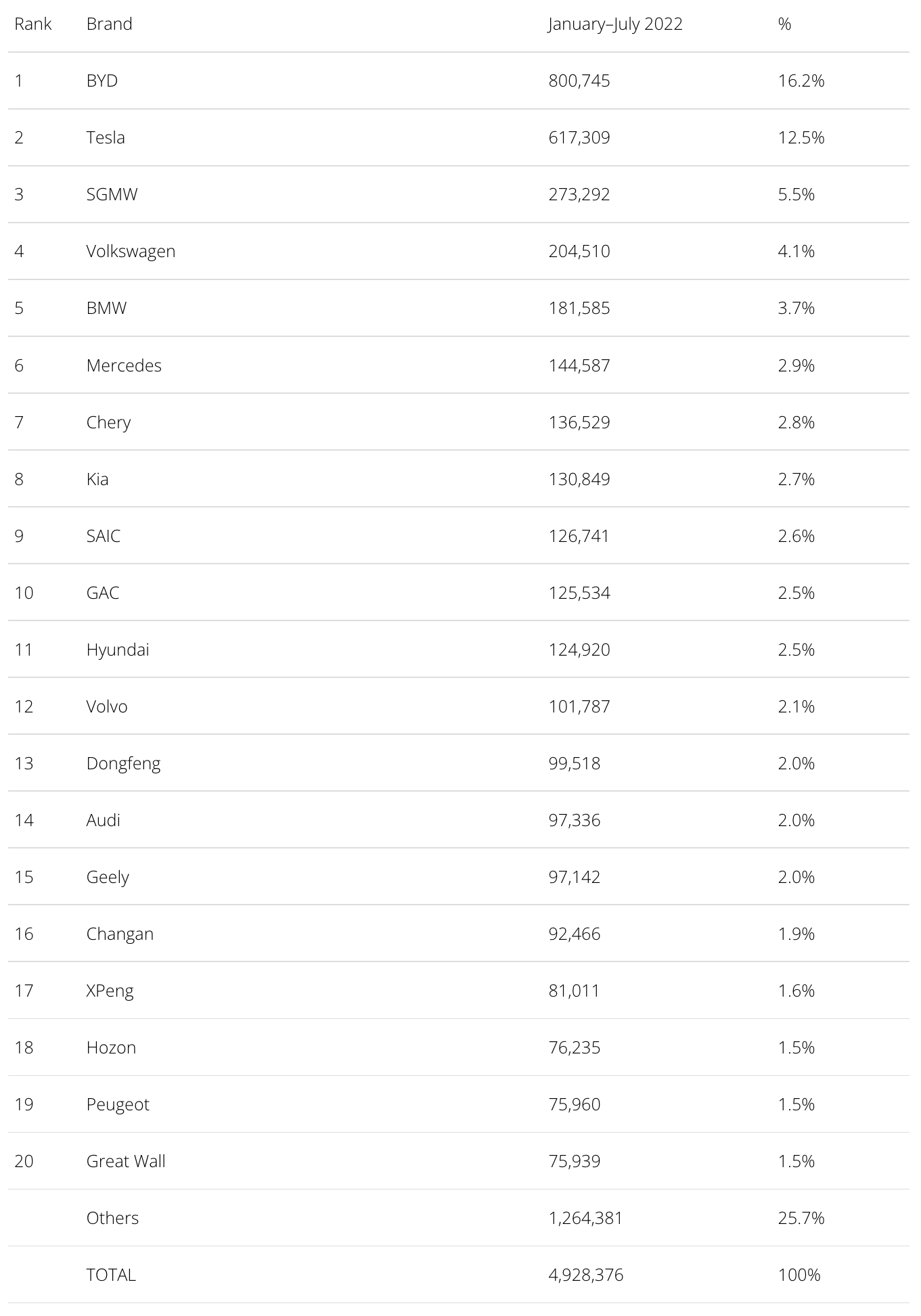

1月~7月のトップセラー

現時点まででの大きなニュースは小さな宏光Miniがテスラ モデル3から2位の座を奪取し、テスラのワンツーフィニッシュを一時的にでも終わらせたことでしょう。モデル3は9月にまた回復すると予想されますが、モデル3がもはや勝てない相手ではなくなった兆候が出てきたのです。

変化は8位に現われています。BYD Dolphinが1つ順位を伸ばしました。そしてそのすぐ下にBYD Yuan Plusが3つ順位を上げてトップ10に入り、9位に納まりました。

フォルクスワーゲンのID.4は7位に入りました。レガシー自動車メーカーのモデルで12位以内に入った唯一のモデルですが、最も期待したいのはこのチャートの上半分に残り、レガシー自動車メーカーが出したモデルの中でベストセラーとしての地位を強固にすることです。しかし6位のBYD Hanには4万台のリードを許しており、ドイツ製クロスオーバーは宏光Miniがリードするトップリーグに参加する販売レベルからは、かなり遠い位置にいます(1位のテスラ モデルYは何万光年の彼方です)。

チャートの下半分の順位は変わりませんでしたが、ここでもフォード マスタング・マッハEを取り上げるべきでしょう。まだ20位にいますが、米国の電気クロスオーバーはこれから先、順位をいくつか上げるはずです。

ブランド・ランキング

BYDが台頭

7月のBYDは16万台を登録し、連続で記録を更新しました。テスラに大差で勝利しましたが、テスラの方も四半期最初の月としては過去最高を記録し、9月に良い結果を出して第3四半期の最後にBYDを逆転するかもしれません。

フォルクスワーゲンは4万6,400台でカムバックし、SGMW(上汽通用五菱汽車 ※宏光MINI EVのメーカー)を抜いて表彰台に上がりました。

表彰台の下では6つの記録が生まれ、そのうち5つは中国レガシー自動車メーカーのものです。5位にはAionシリーズが好調なGACが、2万5,094台で入りました。6位は2万4,599台のGeelyで、3万台を越えるのももうすぐです。7位はダイナミックなコンビのeQ1/QQ Ice Creamが人気のChery(奇瑞汽車)で、9位はFengshen Eシリーズとセールスが伸びたlongシリーズを抱えるDongfengでした。またChangan(長安汽車)はベストセラーBenni EVの一部を転用し生産を拡大したLumim(3,100台)によって13位に入りました。

7月に記録を作ったもう1つのメーカーはLeap Motorで、T03とC11が強いパフォーマンスを見せました。登録台数は1万2,044台で、これからトップ20の常連になりそうです。

他にチャートに入ったのは18位のフォードと、20位のボルボです。Geelyがまず初めにフォルクスワーゲン、後にBYDを狙っているように、スウェーデンのブランドもアウディ、メルセデス、BMWにプレミアムブランドのベストセラーとして戦いを挑んでいくのでしょうか。

チャートでは、トップ2が別の銀河にいるようです。1位を争っていますが、今はBYDが明らかに優勢です。

そしてBYDがテスラに負けたとしても、2018年以降でテスラの市場支配に挑戦できたのは初めてのことでしたし、さらに成熟した市場に向けて、ポジティブな展開だったとしか言いようがありません。

この2メーカーの下では、4位のフォルクスワーゲンに多少人気を奪われながらもSGMWジョイントベンチャーが安定して3位に入りました。しかし、ヴォルクスブルクのブランドは今年後半で表彰台の下位に返り咲く準備ができています。

位置が変わったのは7位からで、Cheryが2つ順位を上げ、6位のメルセデスに追いつこうとしています。10位に現在いるのはGACで、Aionモデルを作るこのメーカーはこれからの数カ月でさらに順位を上げようとしてくるでしょう。

トップ20の残りを見ると、DongfengとGeelyがそれぞれ順位を上げて13位と15位に入りました。Geelyもこれから数カ月でさらに順位を上げると予想されます。Hozonもランキング入りし18位に入りました。ここに元々いたフォードは20位のGreat Wall(長城汽車)とたった51台差の7万5,888台で21位に落ちました。Hozonは中国勢の中で11位となります。

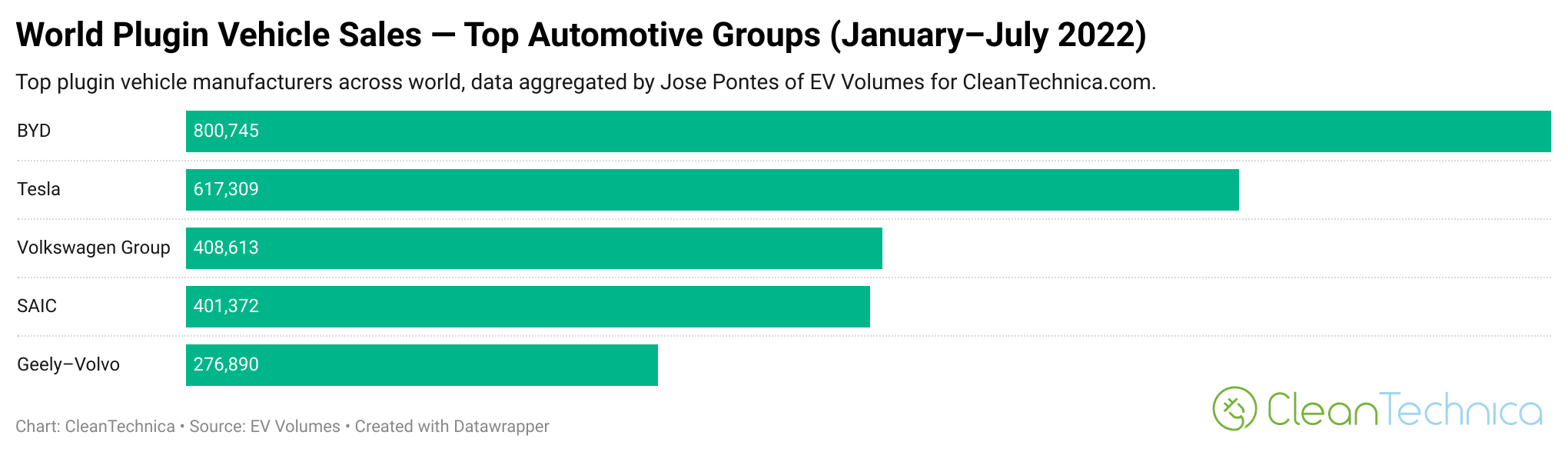

自動車グループランキング

OEMごとに登録台数を見てみましょう。BYDが0.8%増で16.2%の市場シェアを獲得してリードする一方、テスラは1.1%減らして12.5%となりました。

サプライズは3位で、フォルクスワーゲングループ(8.3%、0.3%増)がSAIC(8.1%、0.5%減)を抜きました。表彰台に返り咲いたドイツのコングロマリットは、トップ2のレベルになりたいと願っています(幸運を)。

Geely・ボルボ(5.6%)は5位に留まり、ヒョンデ・キア(5.4%)はステランティス(5.4%、0.1%減)を抜いて6位になりました。

SAICが転落したのは、宏光Miniの他に成功したモデルがないからです。ほとんどの中国OEMが国内市場で強く、海外ではほぼ存在しないのと対照的に、SAICは中国国外で最も成功している自動車メーカーです。MGブランドのおかげでかなりの量の輸出をしていますが、一方でホームの中国市場では1つしか成功例が無く、宏光Miniに頼って生き永らえています。これから出るMG4・Mulanが状況を変えてくれるでしょうか。

1つ確かなのは、現在のOEMトップ5の中で今年シェアを失う可能性が最も高いのはSAICだということです。

(翻訳・文/杉田 明子)