電気自動車シフトがグローバルで進展するなか、2025年の1年間に最も売れたEVのブランドと自動車メーカー(OEM)は? 日本メーカーの存在感が薄れていく現状を伝えるアメリカのメディア「CleanTechnica」の記事を、全文翻訳で紹介します。

※この記事はAIによるポッドキャストでもお楽しみいただけます!

【元記事】

Global EV Sales Leaders — Top Selling Models in November 2025 by José Pontes

【関連記事】

世界のEV販売レポート/合計は2000万台超え! 2025年にグローバルで最も売れた電気自動車は?(2026年3月9日)

好調なGeely、足踏みするBYDとテスラ

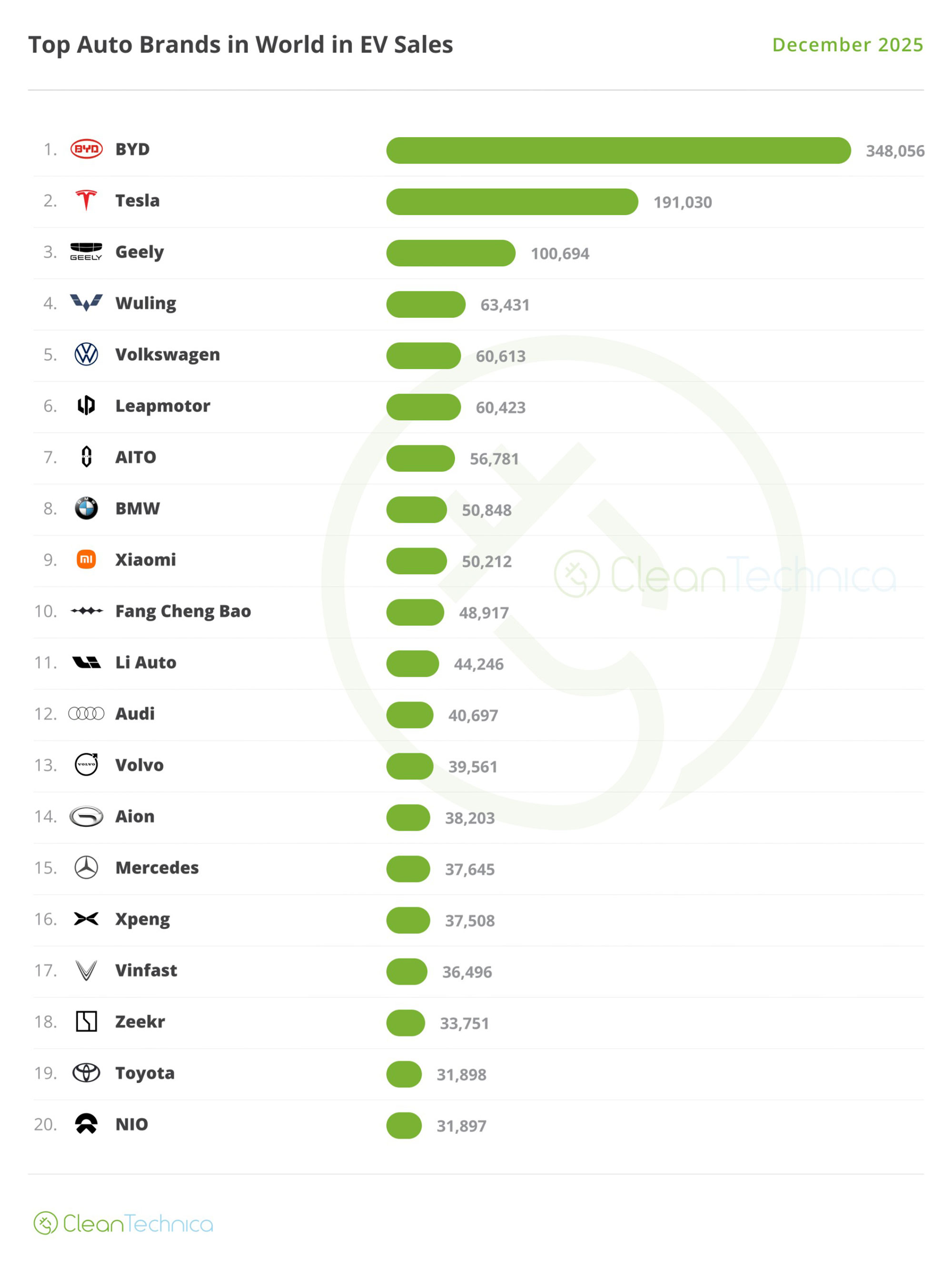

12月および2025年通年の世界におけるEV販売数とランキング上位の車種別販売数に続き、本稿では世界各地でEV販売を牽引する自動車ブランドおよびOEMグループに関する補足レポートをお届けします。

12月もBYDが首位の座を維持しましたが、販売台数は再び前年割れとなりました。BYDはピークに達したのでしょうか。時が経てば明らかになりますが、私は長期的にはどのOEMも市場シェア10%を超えることはないと考えています。現在、BYDはそのシェアを大きく上回っていますが……。

トップ3に驚きはありませんでした。販売台数が継続的に減少している(前年同月比5%減)にもかかわらずテスラが2位となり、Geelyは再び6桁の販売台数を記録しました。テスラから2位の座を奪うにはまだ十分ではありませんが、そうなるのは時間の問題です。2026年でなくとも、2027年には間違いなく実現するでしょう。テスラが最後に銀メダルや金メダルを逃してから、ちょうど10年後のことです。

テスラが形勢を逆転できるような新しい車種を2027年まで投入できないことを考えると、これはとくに可能性が高いと言えます。Cybercabは、仮にステアリングホイールとペダルを備えていたとしても、2027年にフル稼働で生産しても年間15万台以上は売れないでしょう。Roadsterは、もしその時までに登場したとしても、そのごく一部しか売れないはずです。したがって、2027年末にテスラが見込める最高の販売台数は約170万台であり、これはGeelyがその年に販売するであろう台数の下限値に相当します。

記録的な月となり、各地で記録的なパフォーマンスが見られました。今回は中国メーカーだけが達成したわけではありません。確かに、7位のAITO(5万6,781台)、10位のFang Cheng Bao(4万8,917台)、17位のNIO(3万1,897台)、20位のZeekr(3万3,751台)はいずれも記録的な実績を残しましたが、他の地域のメーカーも輝きを放ちました。

ベトナムブランドのVinFastは、過去最高となる3万6,496台の登録を達成し、これまでの最高位である17位にランクインしました。VinFastは勢いを増しており、中国の成功事例から学ぶことで、世界中のEVブランドにとっての成功例となる可能性があります。さて、輸出市場についてはどうでしょうか……。

VinFast VF 3(VinFast公式サイトより引用)

ドイツの人気ブランドAudiも過去最高の合計台数を記録しました。ただし、このケースについては需要の増加というよりも、割引などを通じた年末の駆け込み販売が影響したのではないかと推測しています。チェコの姉妹ブランドであるSkoda(シュコダ)は事情が異なり、Elroq成功の恩恵を受けて、12月の2万6,223台という売上をはじめ、記録的な実績を出し続けています。

2026年には小型クロスオーバーのEpiqと、より大きな7人乗りクロスオーバー(その名も「Peak」?)が登場する予定であり、同ブランドは今後も記録的な実績を残し、トップ20に顔を出すこともあるでしょう。

Skoda Elroq(Skoda公式サイトより引用)

依然としてトップ20圏外ではありますが、同じく欧州勢であるフランスのRenaultが復活の兆しを見せており、12月には5年ぶりとなる2万5,592台を記録しました。当時、Renault Zoeは同社のハッチバックモデルが約10万台販売されたことで世界3位に上り詰め、絶頂期にありました。はたしてRenaultは、再びその高みに到達できるのでしょうか。

販売台数という点では、可能でしょう。しかし、世界舞台でのメダル獲得となると……私は強く疑問を抱いています。現在、3位に食い込むチャンスを得るには、少なくとも50万台が必要です。Renaultのベストセラー車種であるClioでさえ、2024年の販売台数はその半分にとどまりました……。

それでも、新鮮で(そして美しい)モデルの投入により、Renaultは再び勢いを取り戻しました。今年は多くの新型車(新型Twingo、刷新されたMeganeなど)が登場予定であり、フランスの同ブランドは2026年にトップ20のランキングへの返り咲きを期待しています。

通年では中国の新興勢が前年から大きく躍進

2025年の最終ランキングでは、上位に特筆すべき動きはありませんでした。BYDは現在の減速傾向にもかかわらず他社を大きく引き離して首位となり、2位のテスラは余裕を持ってその座を確保しました。この両社は2022年以来、1位と2位の座を維持していますが、Geelyの台頭によりテスラに肉薄しており、2位争いという点で2026年は変化が訪れるはずです。

12月にはAudiが1つ順位を上げて16位になったことを除けば、基本的に順位に変化はありませんでした。ここで2025年の最終順位を2024年と比較します。主なニュースは、GeelyがWulingに代わってトップ3入りを果たし、初のメダルを獲得したことです。さらにVWは、2024年の7位から2025年には5位へと順位を上げました。

Leapmotorは2024年の12位から現在の6位へと6つ順位を上げ、XpengとXiaomiは突如としてトップ10入りを果たしました。この3社は2026年に注目すべき中国のスタートアップ企業であり、いずれもランキングをさらに上昇させ、レガシーOEMをさらに脅かすために十分な野心(そして新しい車種)を持っています。

その一方で、Aionは2024年から2025年にかけて順位を6つ下げ、14位で年を終えました。また、CheryとChanganはトップ20から姿を消しています。中国のレガシーOEMでさえも、厳しい状況に直面しているのです……。

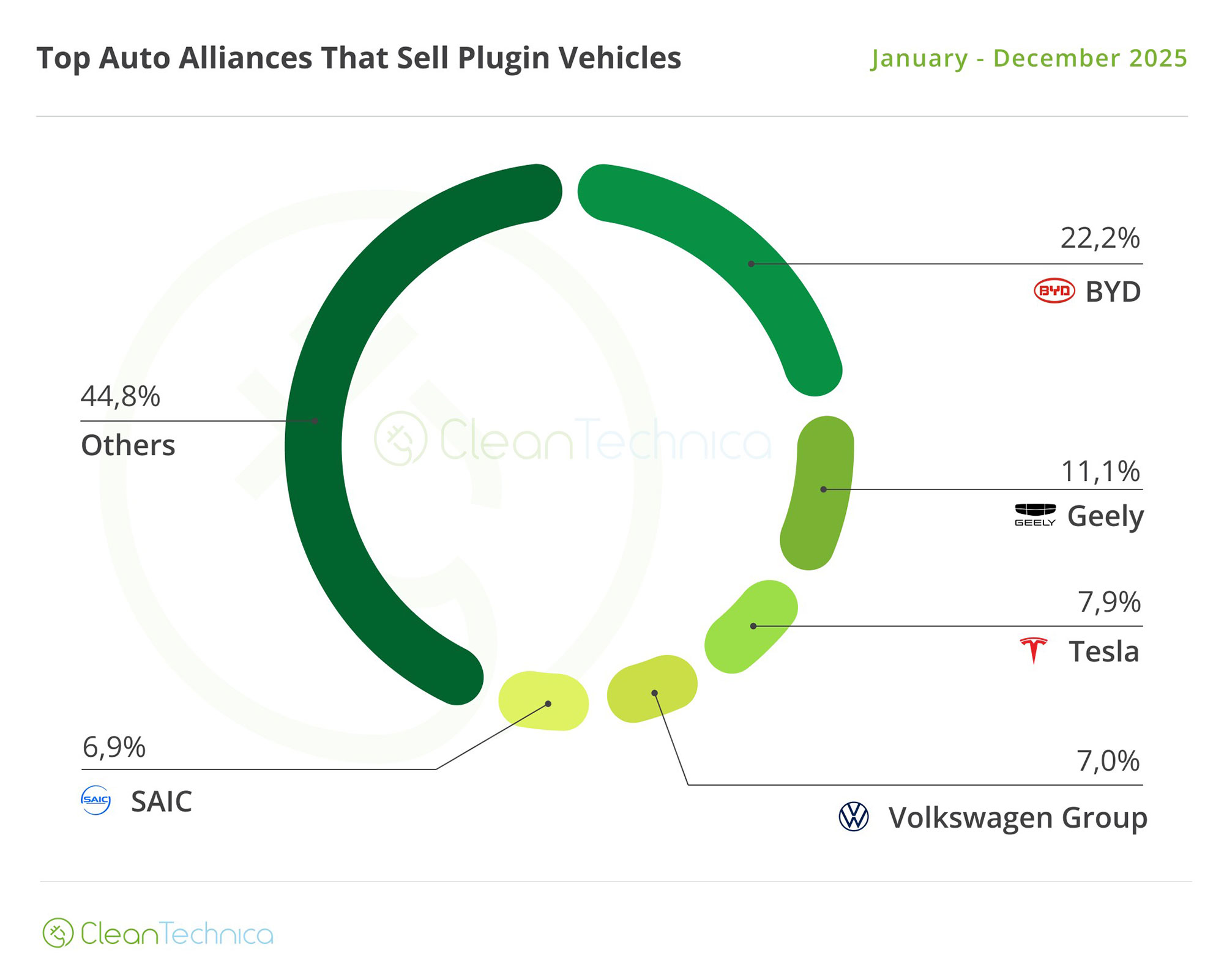

OEM別ではVWグループが奮闘

OEM別の登録台数を見ると、トップ層に大きな動きはなく、トップ3の顔ぶれは安定しています。しかし、そのすぐ下で大きなニュースがありました。VWグループが終盤戦でSAICを追い抜いたのです!

2025年の順位を2024年と比較すると、唯一の変化はGeelyとテスラが入れ替わり、Geelyが米国メーカーを上回った点です。

テスラのシェア低下が続いている(※注)ことを踏まえると、2026年中にはVWグループとSAICの両社が、表彰台の最後の座を競い合いながら、テキサスの同社を追い越す可能性があります。

(※注:今年のシェア7.9%は、12か月前の10.7%と比べても、さらに24か月前の13.3%と比べても、極めて厳しい数字です!)

話は変わりますが、GeelyがEV市場におけるBYDの独走状態を脅かすには2026年ではまだ早すぎると予想されます。しかし、現在の市場動向が続けば、プラグイン車市場で最も売れているOEMを争う上で、GeelyがBYDに対抗できる力をつけるのは2027年になるかもしれません。競争は大歓迎です……。

トップ5圏外での大きなニュースはCheryの躍進でした。JaecooとOmodaの欧州などへの輸出が奏功し、BMWグループとHyundai-Kiaを追い抜いて7位で年を終えました。

これは韓国のOEMにとってとくに懸念すべきことです。なぜなら、8位のBMWはその「プレミアム性」で守りを固められますが、6位のChangan(シェア4.2%)と7位のChery(シェア3.5%)はHyundaiやKiaと同じ大衆市場で戦っているからです……。また、9位のHyundai-Kia(シェア3%)は、10位のLeapmotor(シェア2.9%)に背後まで迫られていることを忘れてはなりません。

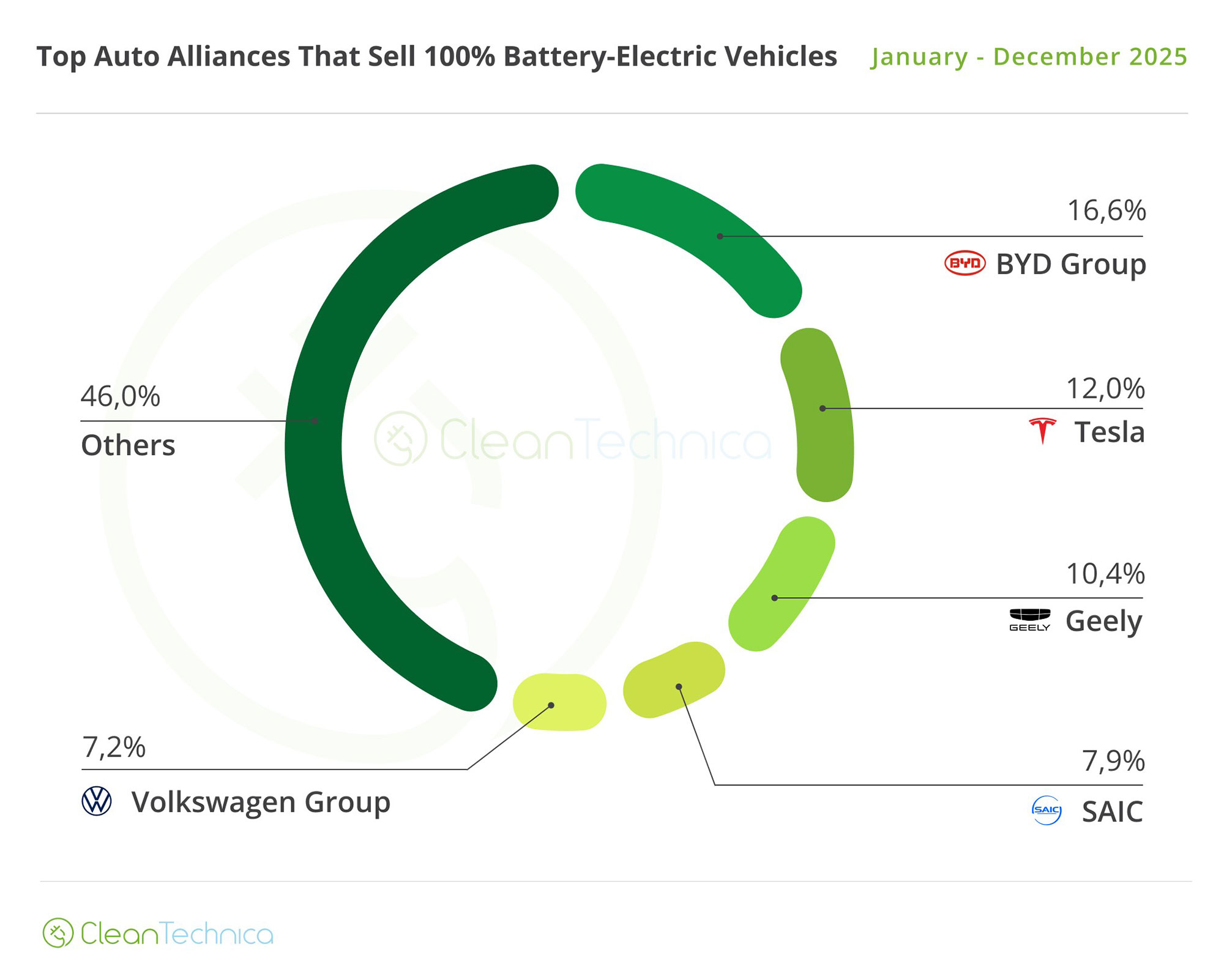

BEVでも急落するテスラ

BEVに限定すると……。

首位のBYD(16.6%、11月の16.9%から低下)が緩やかにシェアを落とす中、テスラ(12%)は壊滅的な状況で、1年間で4.5ポイントを失いました。2024年、テスラはまだ16.5%のシェアでこのカテゴリーのリーダーでした。

3位のGeelyが上昇(2024年の8.5%に対し2025年は10.4%)していることから、2026年にテスラがさらに順位を落としても驚きではありません。

2027年ですか? トップ5にさえ残っていないかもしれません!

4位のSAICと5位のVWグループが豊富な新型車を控えて緩やかに上昇している一方で、新型車の不足によりテスラが下落を続けているため、来年にはテスラがベストセラーOEMのレーダーから消えてしまう可能性さえあります……。

そして驚くべきことに、2023年11月にはテスラが19.2%のシェアで圧倒的なリーダーだったのです!

Cリーグ(少し下位の集団)では、6位のHyundai-Kia(3.6%、0.1ポイント減)が米国での販売の反動の影響を受け続けていますが、7位のBMWグループと8位のXpengに対して十分な差を維持し、2024年より1つ順位を上げて6位で2025年を終えました。

【訳者あとがき】日系メーカーがEVでも主役になれることを願う

内燃機関車からEVへ移行すれば「レガシーメーカーの優位性」が失われ、イノベーションのジレンマに陥る。多くの識者が危惧してきたことが、いま中国で進んでいます。

おもな要因は、長年にわたり培ってきた「内燃機関の知識」が使えなくなること、そして「EV特有の新たな知識」が必要になることです。レガシーメーカーにとって優位性が低下すると同時に、「EVに移行したくない」という至って自然な力学により、対応が遅れてしまうのです。イノベーションのジレンマは「フィルムカメラからデジカメ」「ガラケーからスマホ」に移行した際にもみられたもので、一歩間違えれば会社の存亡の危機に陥ることは、歴史が証明してきました。

そして今回のレポートでは、EV先進国である中国でさえ、イノベーションのジレンマから逃れることはできないことを示唆しています。今回大きく順位を下げたAion(広州汽車)、Chery(奇瑞汽車)、Changan(長安汽車)はいずれも政府系のレガシーメーカーで、このうち後者の2社は中国ビッグ5ともいわれていますが、EVでは苦戦しているのです。

日系メーカーに目を向けると、乗用車全体では世界トップのトヨタに加えホンダ、スズキ、日産と多くのメーカーがトップ10にランクインしているにもかかわらず、EVのTOP20においてはトヨタだけが唯一13位にランクインしています。

筆者はこれまでも、自動車は日本の基幹産業であり、数少ない輸出産業(=外貨を稼ぐ手段)であることを強調してきました。毎年数十兆円に上る、化石燃料の輸入に伴う外貨の流出を打ち消している産業なのです。

もし自動車産業が衰退すれば外貨を稼ぐことが難しくなり、さらに円安やインフレが進むと同時に、今よりももっと生活が苦しくなるでしょう。そのような悲劇を回避するためにも、今後、日本のEV市場が海外と同程度に活性化すること、そして日系メーカーがEVでも主役になれることを切に願います。

EVsmartブログで毎月お届けしてきた世界のEV販売レポートの翻訳記事は今回で一旦終了となりますが、これからも注目すべきトピックがあればアップデートしていきます。

※筆者のXアカウントでも定期的な情報発信をしています。

翻訳・文/八重さくら

コメント