BYDをはじめとする中国メーカーの躍進、歴史ある自動車メーカーの苦戦など、EVシフトが進む世界の自動車業界ではこれまでの勢力図が塗り変わりつつある。BEV販売台数ではフォロワーになった日本メーカーが、BYDやテスラに追いつき、追い越す方法はあるのか考察する。

BYDが日産とホンダを抜いた

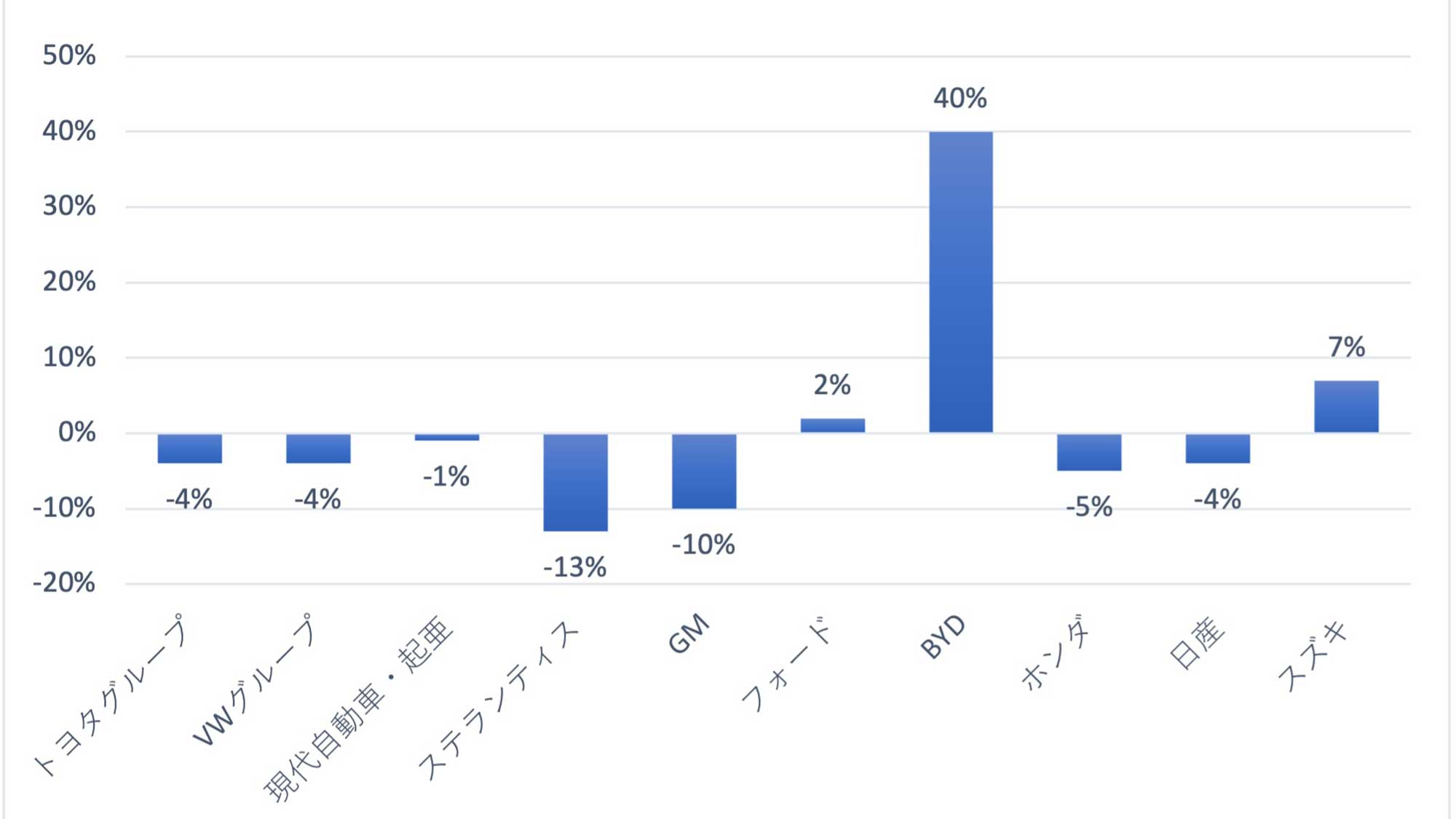

BYDがグローバルの四半期販売台数(2024年4~6月)で、日産とホンダを抜いたことを伝える日経の報道があった。BYDの98万台(7位)に対して、ホンダは92万台(8位)、日産は79万台(9位)。BYDより上位にいる日本勢はトヨタグループ(263万台、1位)のみだ。

2024年4〜6月のメーカー別世界新車販売台数

| 順位 | メーカー | 販売台数 (万台) | 増減率 (%) |

|---|---|---|---|

| 1 | トヨタグループ | 263 | -4% |

| 2 | VWグループ | 224 | -4% |

| 3 | 現代自動車・起亜 | 184 | -1% |

| 4 | ステランティス | 156 | -13% |

| 5 | GM | 143 | -10% |

| 6 | フォード | 114 | 2% |

| 7 | BYD | 98 | 40% |

| 8 | ホンダ | 92 | -5% |

| 9 | 日産 | 79 | -4% |

| 10 | スズキ | 78 | 7% |

前年同期と比較した増減率は日本の3メーカーを含む7社が減少、フォード(2%)とスズキ(7%)は微増の中、BYDは40%増と突出している。

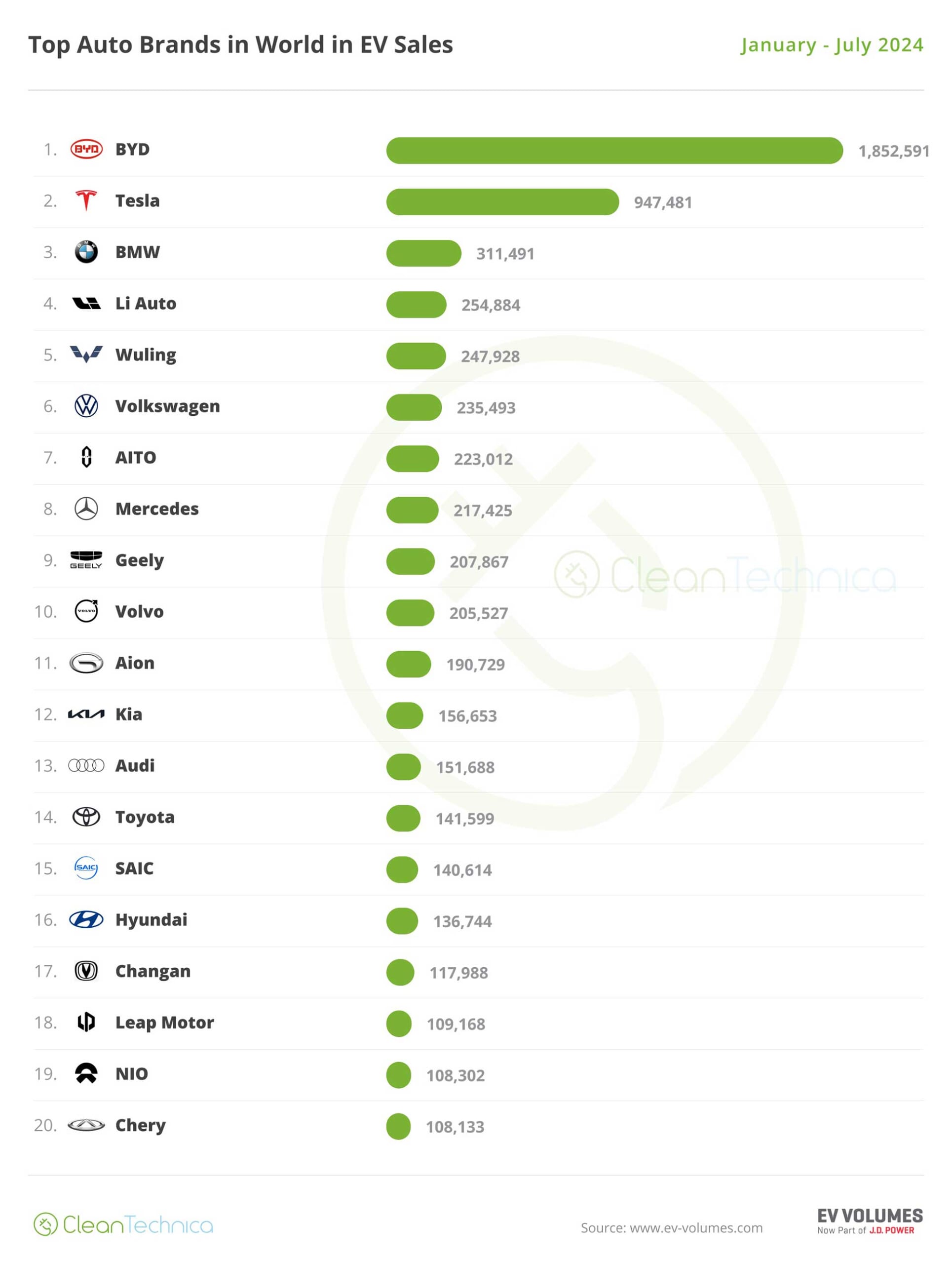

さらに、今年の1月から7月の電気自動車(BEVとPHEV)の販売台数に注目すると、BEVの先駆者であるテスラの倍近い台数を販売しており、BYDの強さを認識せざるを得ない。BYDの1月から6月の販売台数におけるPHEV比率は55%だったので、7月を含めた数値も同じだとすると、BEVではテスラの約95万台に対して、BYDは約83万台となり、テスラが上回っている。しかしBEVとPHEVでモーターやバッテリーを共通化し量産によるコストダウンが図れれば、BYDは有利になる。

2024年1〜7月のグローバルでのEV(BEVとPHEV)ブランド別販売台数

出典/CleanTechnica

それを裏付けるように、日本で車両の大きさも価格もライバルであるBYDのシールとテスラのモデル3のスタートプライスは、シールの528万円に対して、モデル3は531.3万円で拮抗している。しかし中国での価格は、シールが17.58万元(約352万円)からに対して、モデル3は23.19万元(約464万円)からとなっており、BYDはホームグラウンドの中国で大きなアドバンテージを持っている。

テスラ「モデル3」

BYDの日本での販売台数は2023年に1446台だった。日本での数字だけを見て軽視するのは避けた方がいい。なお今年の1~8月の台数は1484台なので、すでに昨年の実績を超えている。

そして米国や欧州は中国製のBEVに関税をかけることで、自分たちの縄張りからBYDを締め出そうとしている。一時的にはBYDの攻勢を無効化できるだろうが、本当にこれが最善策なのだろうか。

新興国のEV普及でリープフロッグ現象が起こる可能性

多くの自動車メーカーがグローバルで勝負している。そして将来的には経済発展に伴い新興国(東南アジアやアフリカなど)でも販売台数が伸びていくだろう。グローバル、ことに新興国のEV普及を予見する際、しばしば指摘されているのが「リープフロッグ(leapfrog)」と呼ばれる現象だ。

リープフロッグは、「leap=飛び跳ねる」「frog=カエル」を意味しており、新興国が先進国に追いつこうとする時に、進化の過程を飛び越えて一気に最先端のテクノロジーや製品が広まる現象を指すマーケティング用語だ。

たとえば、先進国の人々が使う電話は、固定から携帯へと進化してきた。しかし、まだ電話線が整っていない新興国では、固定電話のためのインフラ整備には大きなコストと手間が必要となる。それに対して、その町や村に衛星通信可能な基地局となるアンテナを設置すると、人々はスマホを持つだけで電話だけではなくインターネット通信も可能になる。つまり、電話の普及過程として、固定電話を飛び越して一気にスマホに進化(リープフロッグ)しているということになる。

自動車のリープフロッグはICE車を飛ばしてBEVに移行することを意味している。ICE車を普及させるためには、原油からガソリンを精製する工場が必要だし、ガソリンを運搬し販売するスタンドをあちこちに設けなければならない。それに対してBEVであれば、自宅やその地域に太陽光パネルを設置すれば充電して使える。先進国のような電力網が張り巡らされていなくても問題ない。

実際に、世界各地ですでにEV普及のリープフロッグは起きている。ラオスは同国の電力の7割を水力発電でまかなっており、ガソリンよりも電気の方が安い。それを活かしてEVシフトが進んでおり、ラオス政府は2030年に国内の自動車の3割をEVにする方針を掲げる。自動車製造においても、ベトナムのビンファストは2017年の設立当初はICE車も製造していたが、2022年からはBEV専業となったことをNHKが報じた。

2022年に新車販売台数で日本を抜き世界3位に浮上したインドは、世界3位の石油消費国でもある。しかしエネルギー安全保障問題(石油輸入に関するリスク対応)や環境問題の解決を目指し、政権がEVシフトを進めており、2019年から電動車(BEVとHEV)購入補助、電動車関連部品の国産化、2次電池産業の育成・振興などの施策を打ち出していることを、トヨタ系のシンクタンクがレポートしている。

新興国のEVシフト推進の動きを受けて、BYDは今年タイやウズベキスタンで工場を稼働させる。さらにインドネシア、ハンガリー、トルコ、ブラジルで工場を建設している。そもそもBYDのBEVは、前述のようにコスト競争力が高い(安くて買いやすい)ので、各国における販売台数が伸びる可能性が高い。BYDシーガルの中国での価格は69800元(約140万円、30kWhのバッテリーでCLTCモードの一充電走行距離は305km)からと日本の軽自動車のような圧倒的な安さを実現している。

BYD「シール」

欧米のように、中国製EVを自国には入れさせないと、ある意味「井の中の蛙」になるのは簡単だが、その間に外の世界では中国製EVがどんどん勢力を拡大して販売台数を伸ばし、量産によるコスト低減効果でさらに勢いをつけると、価格面で到底追いつけなくなってしまう。結果として新興国だけではなく先進国でも既存自動車メーカーがシェアを失っていく。そんな未来が訪れることを心配してしまう。VWがドイツの工場閉鎖を検討しているといったニュースを聞くと、すでに影響が出てきてしまっていることを感じざるを得ない。

日本メーカーはあと数年で本領を発揮する?

ただしBEVの製造に関して、追いかける立場(これまでの大手メーカー)にも強みはある。先駆者(テスラやBYD)がたどった道を研究すれば、どういうふうにしてコスト削減につなげているのかが分かるので、そのノウハウを吸収して磨きをかければ、それに並ぶ、もしくはその上にいける可能性がある。

具体例で言えば、テスラのギガプレスであり、BYDのブレードバッテリーだろう。そしてトヨタとホンダは、ギガプレスと同じ工法であるギガキャストを取り入れて実用化を目指している。バッテリーに関しては、トヨタは全固体だけではなくコストも性能(航続距離、充電の早さ)も優れた改良型リチウムイオンバッテリーを開発(関連記事)している。ホンダは日産や三菱と組んで電動化の技術革新を進めていく。この3社の協力では部品やソフトウェアの共通化などによるコスト削減も期待できる。

日本経済を支える日本の自動車メーカーには、HEVで大きく稼げているうちにフォロワーの強みを活かして、2020年代後半にはBEVでも追い越すくらいになってほしい。日本は、欧米と違い輸入車へ関税をかけていないため、価格面でライバルの真の実力と勝負できる。この点ではある意味「ぬるま湯」につかる欧米のメーカーよりも、真水の滝行で鍛錬できる環境といえるかもしれない。

日本メーカーの強みは前述のようにホンダ、日産、三菱の3社のタッグとトヨタ連合(ダイハツ、スバル、スズキ、マツダ、日野、いすゞ)とすでに大きな2つのグループに分かれていることで、個々で戦うよりも知見の共有、共同開発、量産によるコスト削減などが図れる。事業を展開している国での販売網も整っている。あとは今後数年で拡充されるであろうBEVラインナップの充実を待つのみだ。

さらに電力損失の低減によるBEVの電費向上を果たせるSiCパワー半導体のような優れた技術開発にも期待したい。または冬季の電費悪化を解決できる画期的な技術を生み出せれば、日本らしいセリングポイントになるだろう。HEVのように一つの技術を究極的に突き詰めていくことは日本メーカーが得意とする面だと思う。

日産「アリア」

昨今、電気自動車の失速が伝えられている。しかし日本に限っても、経済産業省が「2035年までに新車販売で電動車100%を実現」を目標に据えていることは変わらない。トヨタは2030年にBEV販売350万台の目標を掲げ(2026年の目標は150万台から100万台に引き下げた)、ホンダは2040年にBEVとFCEVの販売比率を100%とする目標を変えていない。つまりBEVを中心とした電動化の流れは日本国内でも確実に進んでいく。

自動車業界に訪れた100年に一度の大変革期を、戦い、生き抜こうとする日本メーカーを応援していきたい。

文/烏山 大輔

コメント