中国市場の10月のEV販売動向が判明しました。新車販売の2台に1台以上が新エネルギー車に置き換わり、BYDやファーウェイをはじめとする中国勢の販売台数が増加。日本やドイツ勢の苦戦が色濃くなってきています。

※冒頭写真はZeekrが10月に発売した最新ミニバンEV「Zeekr MIX」

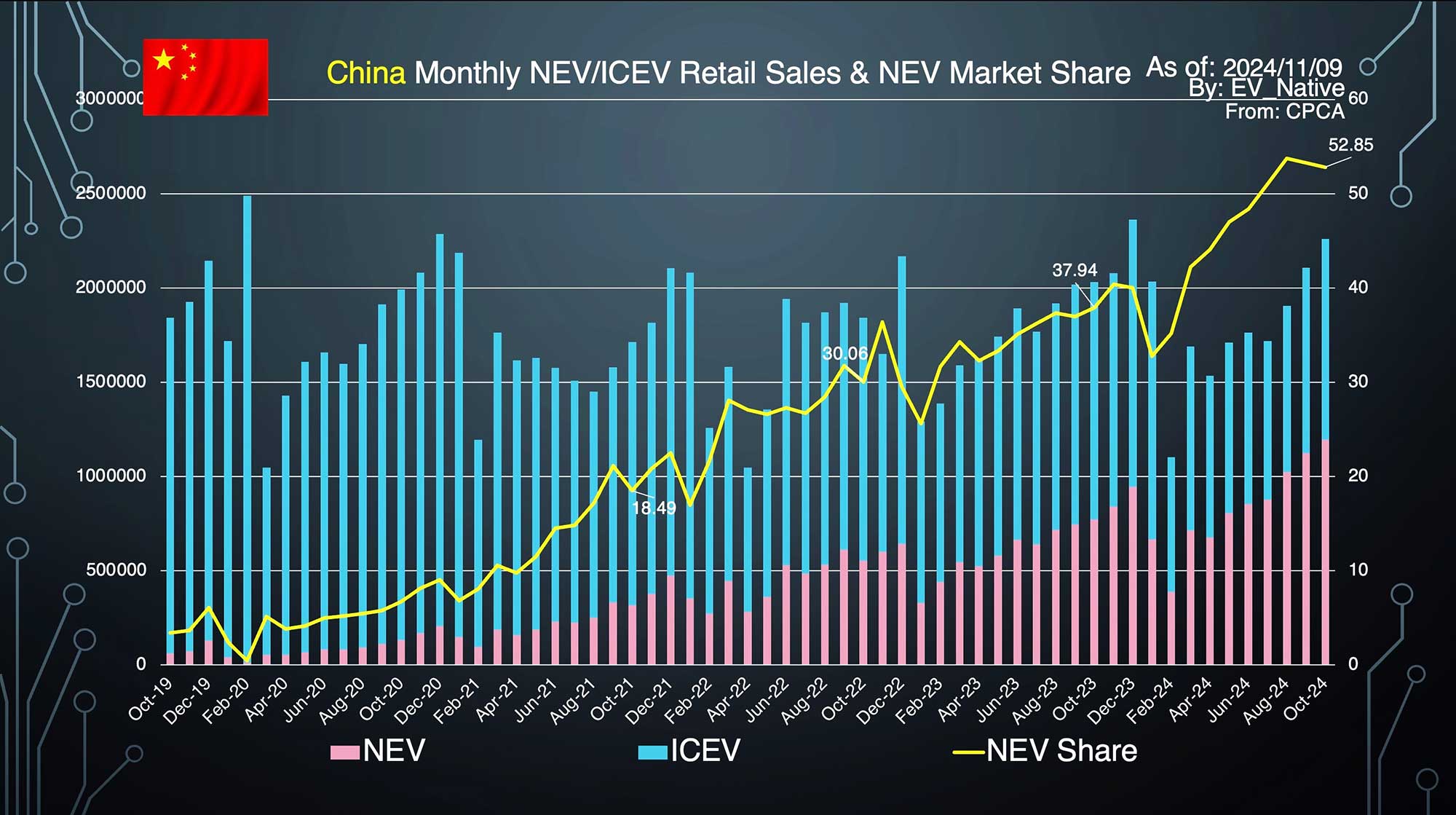

新車販売に占めるNEVのシェアは52.85%

中国のEVシフトがますます進展しています。まず、直近の2024年10月における新エネルギー車(NEV=BEVとPHEV)販売台数は119.5万台と、前年同月比55%もの増加を記録しました。新車販売全体に占めるNEVの販売比率も52.85%と史上最高水準に到達しています。

とはいえガソリン車の販売台数は前年比16.3%の減少と、NEVの増加から想定されるほどには販売台数が減っていません。この理由は、現在中国では経済対策の一環として、所有する車両を下取りに出して新車を購入すると、ガソリン車の場合は7000元、NEVの場合1万元(日本円で約21万円)が補助される政策を実施中であり、NEVとともにガソリン車の買い替え需要も一時的に増加しているからです。この補助金制度は2024年末まで実施され、予算は中央政府が6割、地方政府が4割を負担するという形です。

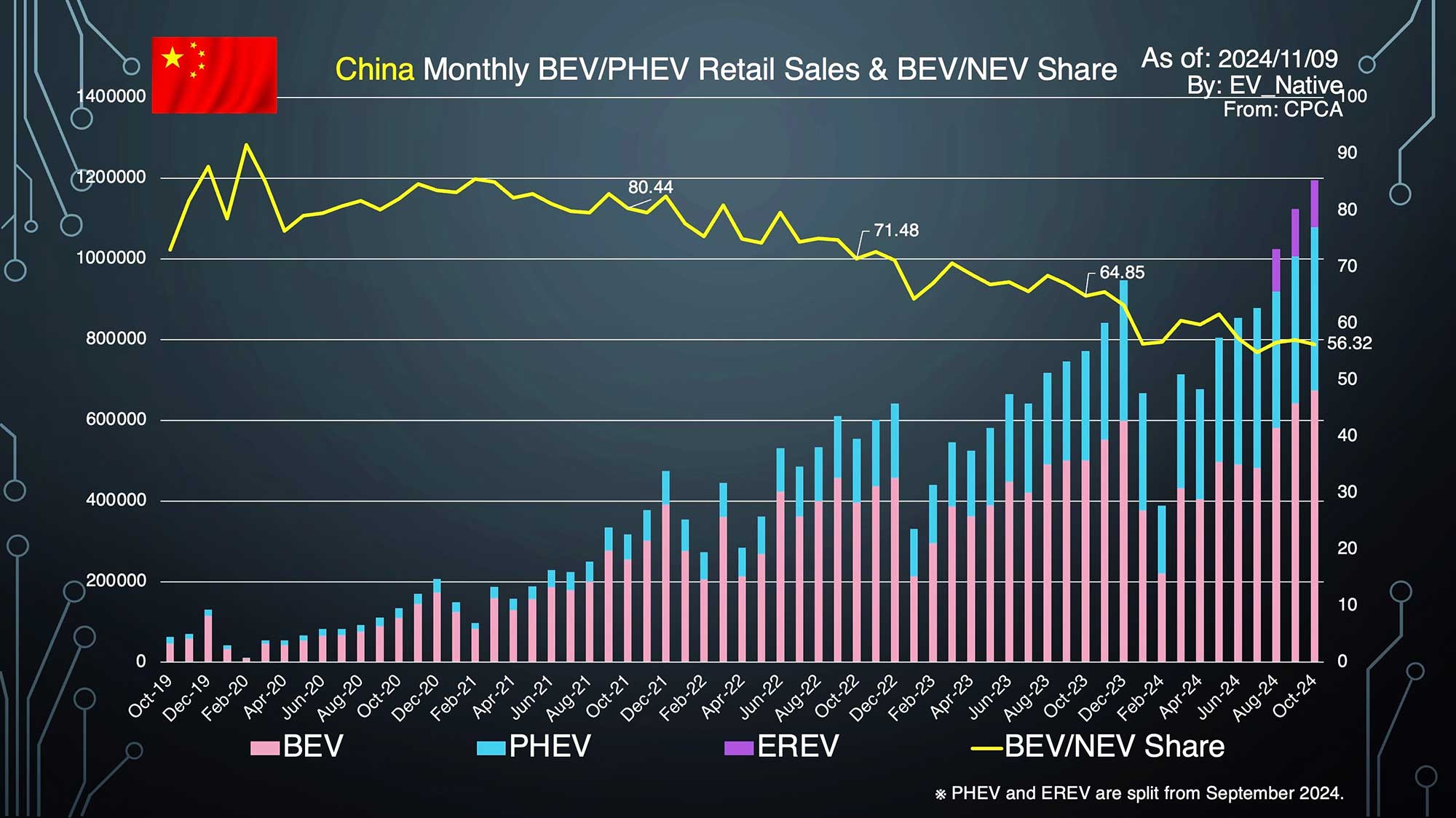

次に注目するべきはこのグラフ。NEVの中でもピンクで示されたBEVと、水色で示されたPHEV、紫で示されたEREV(Extended-Range EV=レンジエクステンダーEV、24年9月から統計データ上でPHEVとEREVを分けて発表されるようになった)の販売割合という観点です。2021年10月時点でのNEV全体に占めるBEVのシェア率は80.44%だったものの、直近の2024年10月は56.32%とPHEVとEREVのシェア率が急速に増加しています。

さらにBEVに絞った販売シェアも確認しておきましょう。10月のシェア率は29.77%と史上最高水準に到達しています。つまり、たしかにPHEVの販売シェア率が急増しているものの、同じくBEVも史上最高のシェア率に到達しており、「EVシフト減速」とは無縁であることが読み取れます。

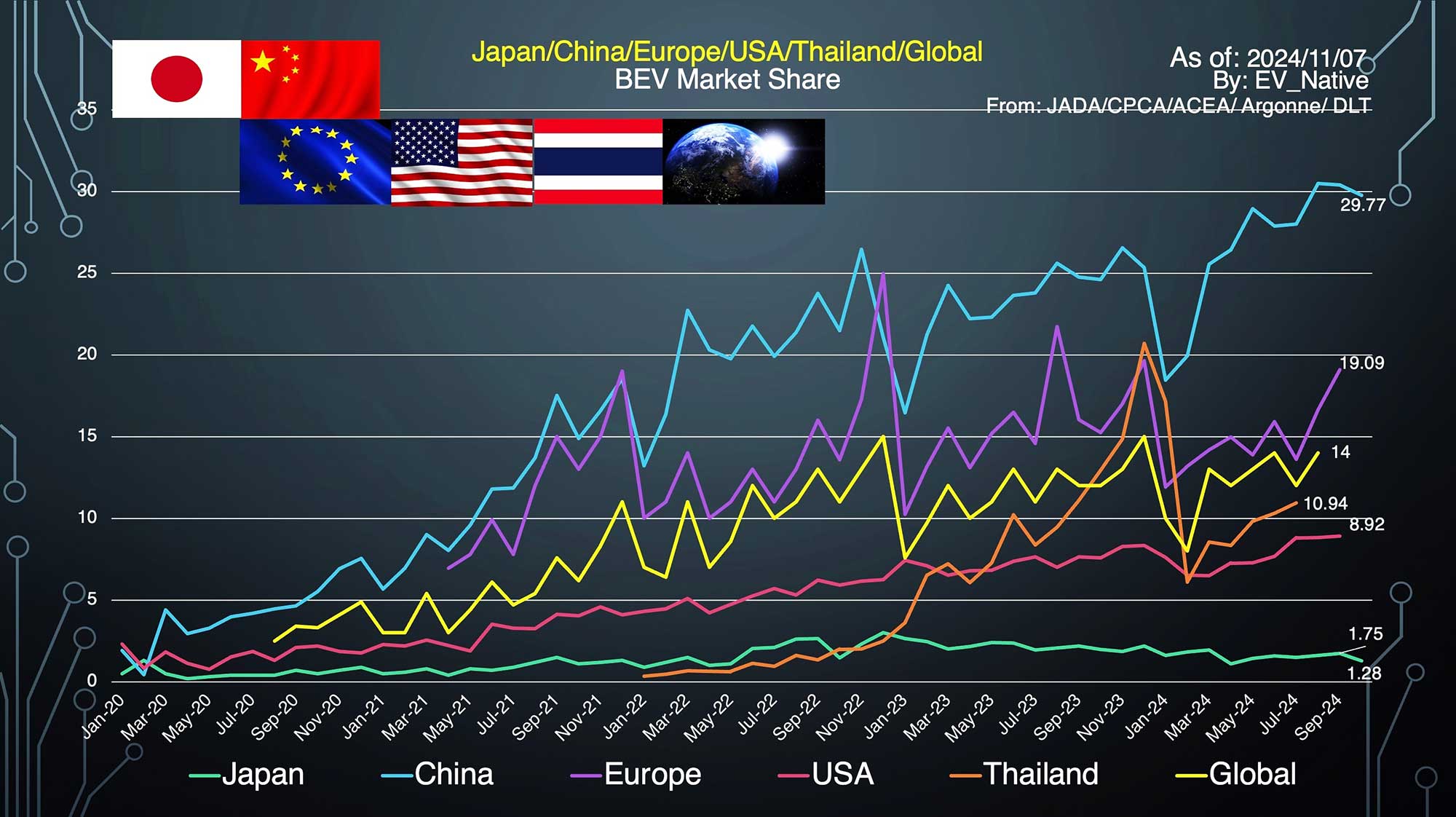

また世界の主要マーケットのBEVシェア率の変遷を見てみると、水色の中国市場が欧米をはじめ世界の市場を大きくリードしている状況です。はたしてBEVシェア率が最大化する年末までにどれほどシェア率が伸びていくのかに注目です。

車種別販売台数でBYDがトップ5を独占

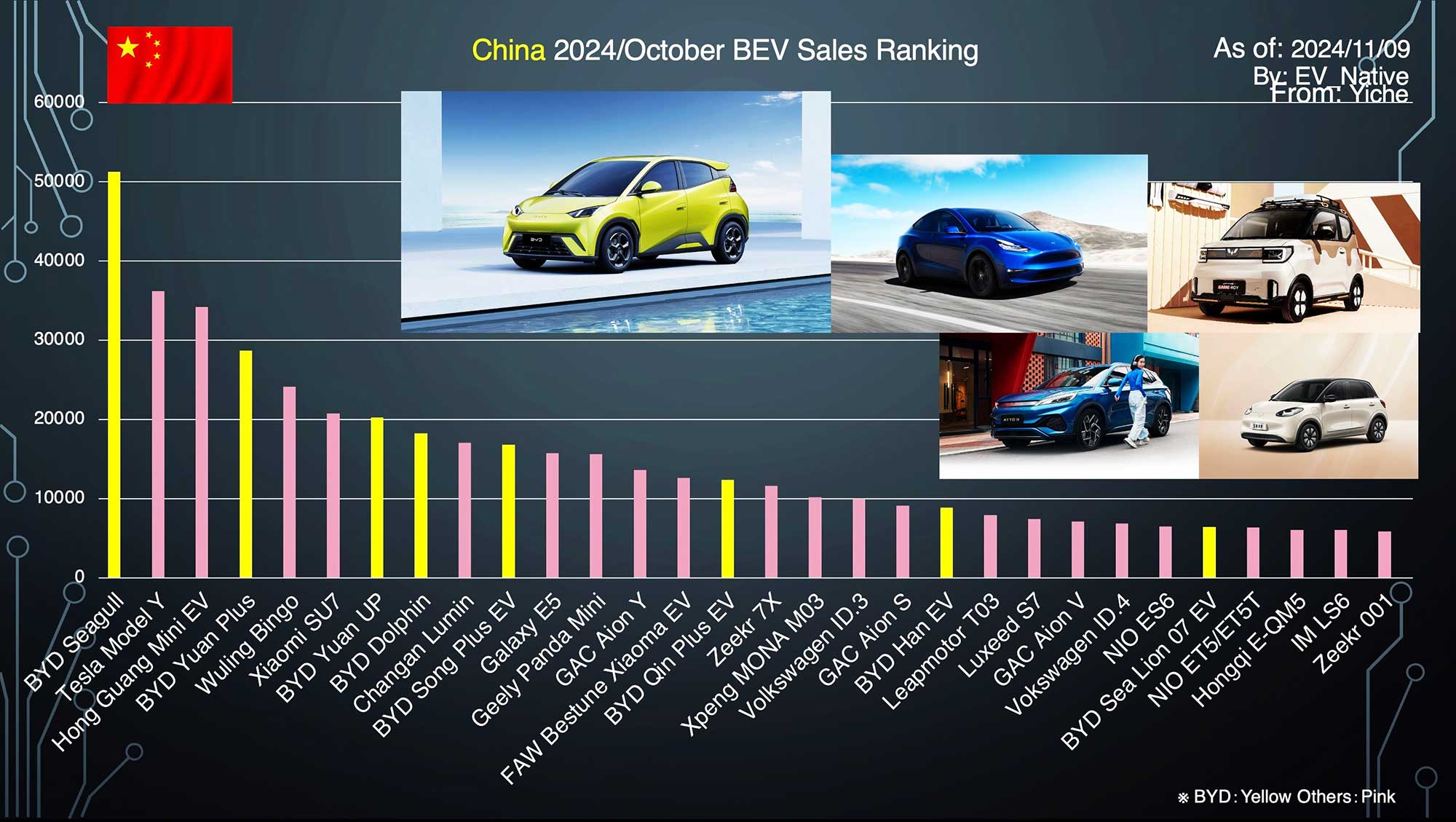

次にこの10月、中国国内でどのようなEVが人気であったのか、そして2025年以降に注目するべき最新EVを確認したいと思います。まずは10月における内燃機関車も含めた全ての販売車種ランキングトップ30を確認しましょう。

ピンクがNEV、グリーンが内燃機関車を示しています。トップからBYDシーガル、BYD Song Plus、BYD Qin Plus、BYD Qin L、そしてBYD Seal 06と、トップ5をBYDが独占しています。またトップ10のうち、内燃機関車は8位のフォルクスワーゲン・ラヴィダと9位の日産シルフィしかランクインすることができず、トップ20に広げてみても6車種しかランクインできていません。トップ20のうちBYDが9車種もランクインしているという点も驚きです。

次にNEVに絞った販売ランキングトップ30です。黄色がBEV、水色がPHEVを示しています。BYDが全体で13車種と席巻しており、トップ20に限ると12車種がランクイン。トップ10には8車種で、もちろんトップ5は独占とBYDが圧倒的な様子が見て取れます。特に海外ブランドのモデルが6位のテスラモデルYしかないという点からも、中国勢の存在感が際立っています。

そしてこのグラフは、BEVに絞った販売ランキングトップ30です。黄色で示したBYDがトップ20のうち7車種を席巻、トップ10に絞ると5車種を占めています。

また15位のシャオミ「SU7」は月間2万台越えを初めて達成。ジーリーGalaxy のコンパクトSUVでBYD Yuan Plus(海外市場ではAtto 3)の競合車種である「E5」(関連記事)が急速に販売台数を伸ばしています。

さらにミッドサイズSUVの「Zeekr 7X」とXpengの大衆セダン「MONA M03」も月間1万台を突破しています。

Zeekr 7Xは9月20日に発売されてから急速に販売台数が増加して、発売開始50日間の間に2万台を納車。中国では新型モデルの投入が相次いでいることから、納期の短さも重要視されています。

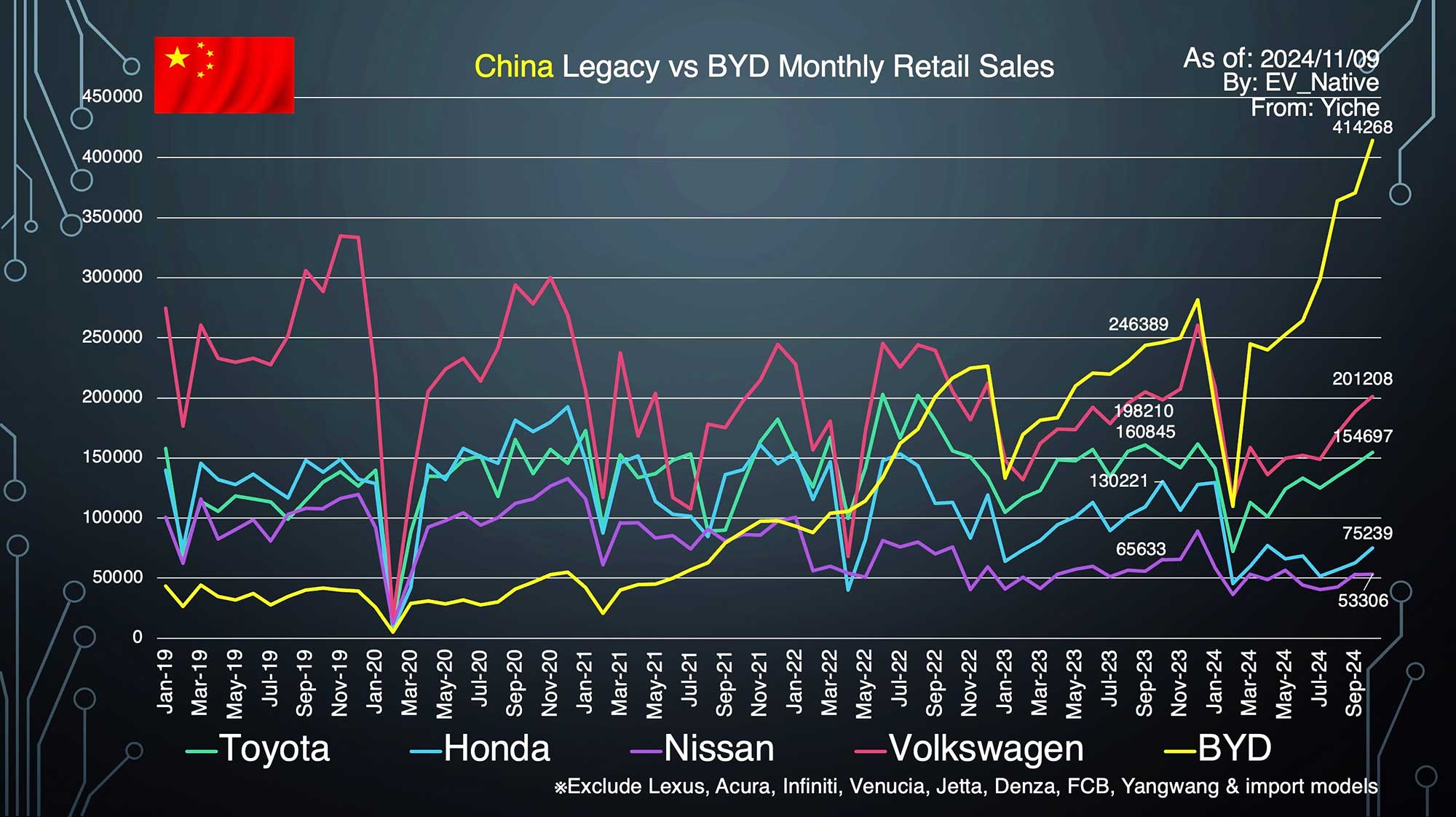

大衆セダンでもトヨタやホンダがBYDに完敗

次に車種別の販売動向をさらに詳細に分析するために、今回は大衆セダンとプレミアムBEVセダンとSUV、および高級車という、販売動向が今後さらに変化していくであろうセグメントについて確認していきたいと思います。

まず大衆セダンセグメントの販売動向です。BYD Qin Plus(BEVとPHEVを合算)、およびQin LとSeal 06(兄弟車)が、それぞれ6.2万台、7.7万台を1ヶ月に売り上げています。特にQin LとSeal 06には最新の第五世代PHEVシステムが搭載されており、燃費性能の良さが話題となり急速に販売台数を拡大中です。

それに対してトヨタカローラとレヴィン(兄弟車)、ホンダシビックとインテグラ(兄弟車)が補助金政策による恩恵を享受しているはずであるにも関わらず、さらに急速に販売台数を落としています。この大衆セダンセグメントでは、どのメーカーもBYDに対抗できなくなり始めています。

このグラフはBYDと日本メーカー勢、およびフォルクスワーゲンという大衆セグメントの販売が中心であるOEMの月間販売台数の変遷を示したものです。黄色のBYDが前年同月比で68.1%もの成長を実現してフォルクスワーゲンの倍以上の販売規模を実現する中、日本勢のトヨタ、ホンダ、日産が揃って販売台数を落としています。トヨタは前年比―3.8%、日産もー18.8%、そしてホンダはー42.2%という急減。シビックとインテグラの販売急減が響いている模様です。

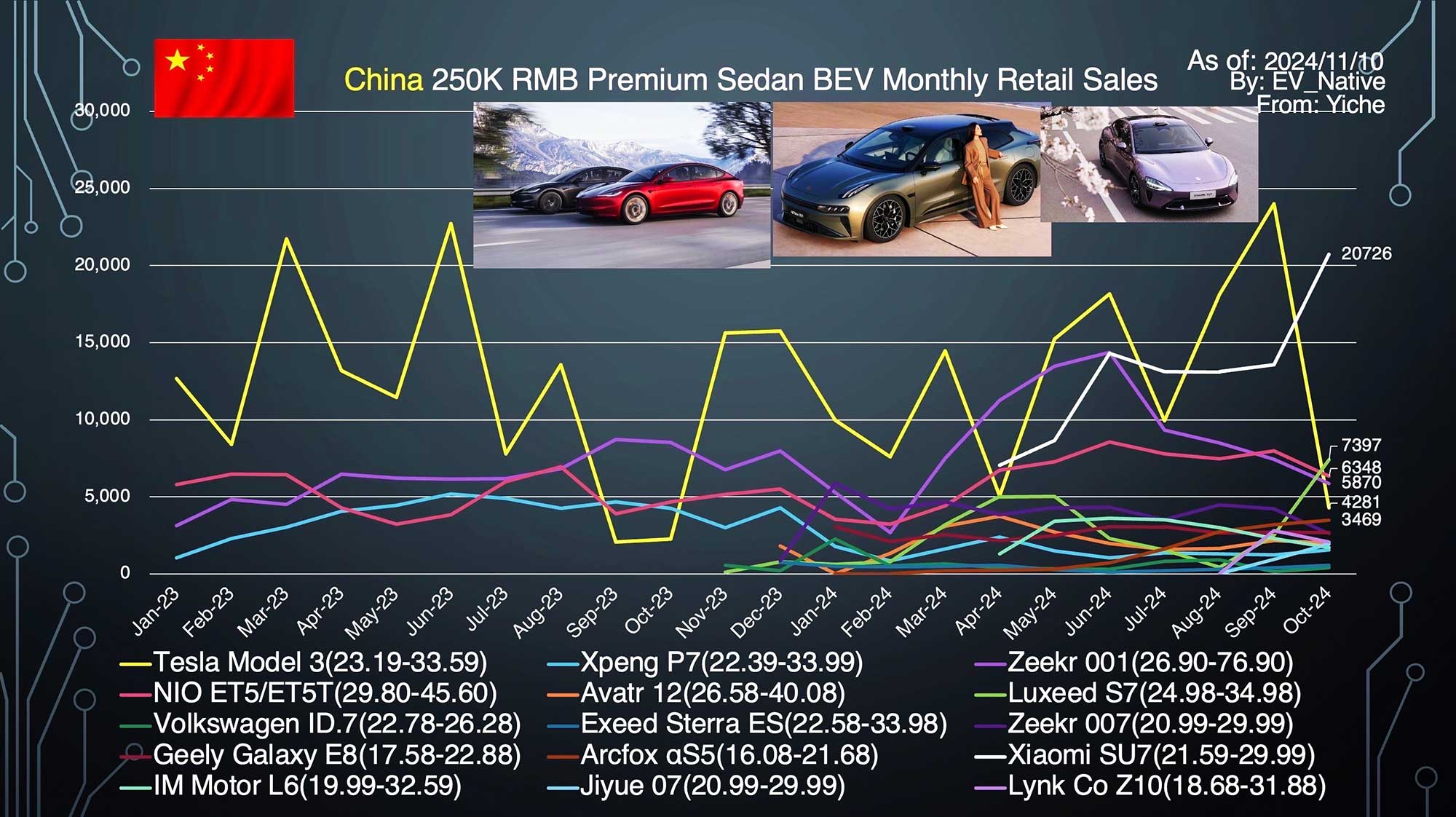

続いてプレミアムBEVセダンセグメントです。10月はモデル3の海外出荷が集中することで販売台数が減少する中、シャオミSU7が2万台を突破してトップに君臨しました。ようやく生産体制が拡張されてきており、年末以降はモデル3とSU7によるBEVプレミアムセダンの頂上決戦が繰り広げられそうです。

さらにXpengが11月7日に発売したP7+は、発売開始3時間の段階で3.1万台以上の確定注文を獲得。モデル3とSU7とP7+の三つ巴の戦いを中心に、この1年ほどで競合車種が増加しており、2025年にどの車種が人気を得ていくのかに注目です。

P7+は60.7kWhのLFPバッテリーでCLTC基準625kmの航続距離を実現。電費も11.4kWh/100kmとモデル3 RWDと同等。800Vシステムを採用することで200kWの超急速充電にも対応。18.68万元(日本円で約399万円)とモデル3 RWDよりも約100万円も安価に発売中。

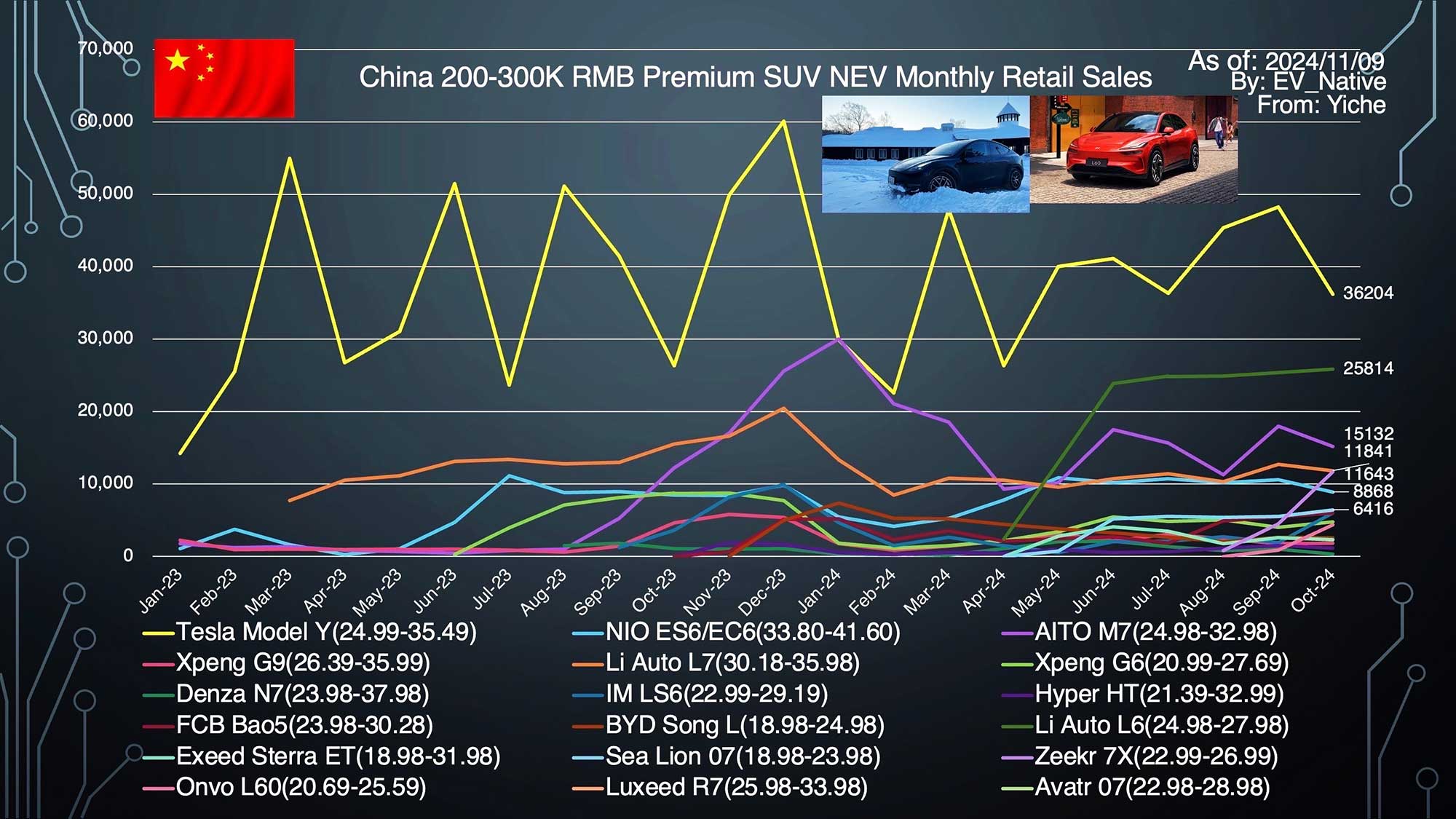

プレミアムセダン&SUVでも中国勢が躍進

2025年、さらに注目するべきはプレミアム電動SUVセグメントです。これまでモデルYが不動の王者であったものの、2024年以降有力な競合車種が続々と参入中です。なかでもLi AutoのL6とL7、さらにファーウェイAITO M7というEREVの存在感が高まるとともに、BEVのZeekr 7Xが1.1万台強と急速に販売シェアを伸ばしています。さらにBYDのSea Lion 07とSong L(兄弟車)が合計9000台超、IMモーターLS6とAvatr 07も6000台前後と発売開始以降急速に販売台数を増加中です。

Avatr 07はファーウェイ・インサイドと呼ばれ、ファーウェイの自動運転システムや独自OS「Harmony OS」を採用。BEVとEREVをラインナップ。

また、ファーウェイのLuxeed R7もすでに3万台を超える確定注文を獲得。そしてNIOの大衆ブランドOnvoのL60が4319台を達成。生産計画は12月までに月間1万台級、25年3月までに2万台級を目指しており、モデルYの最大のライバルとなると目されています。

OnvoのL60。バッテリー交換できるモデルYと言われるなど、車両サイズやEV性能でモデルYを徹底的にベンチマーク。バッテリーのサブスクリプションを活用すると車両本体は14.99万元(約320万円)と価格競争力の高さが際立っています。

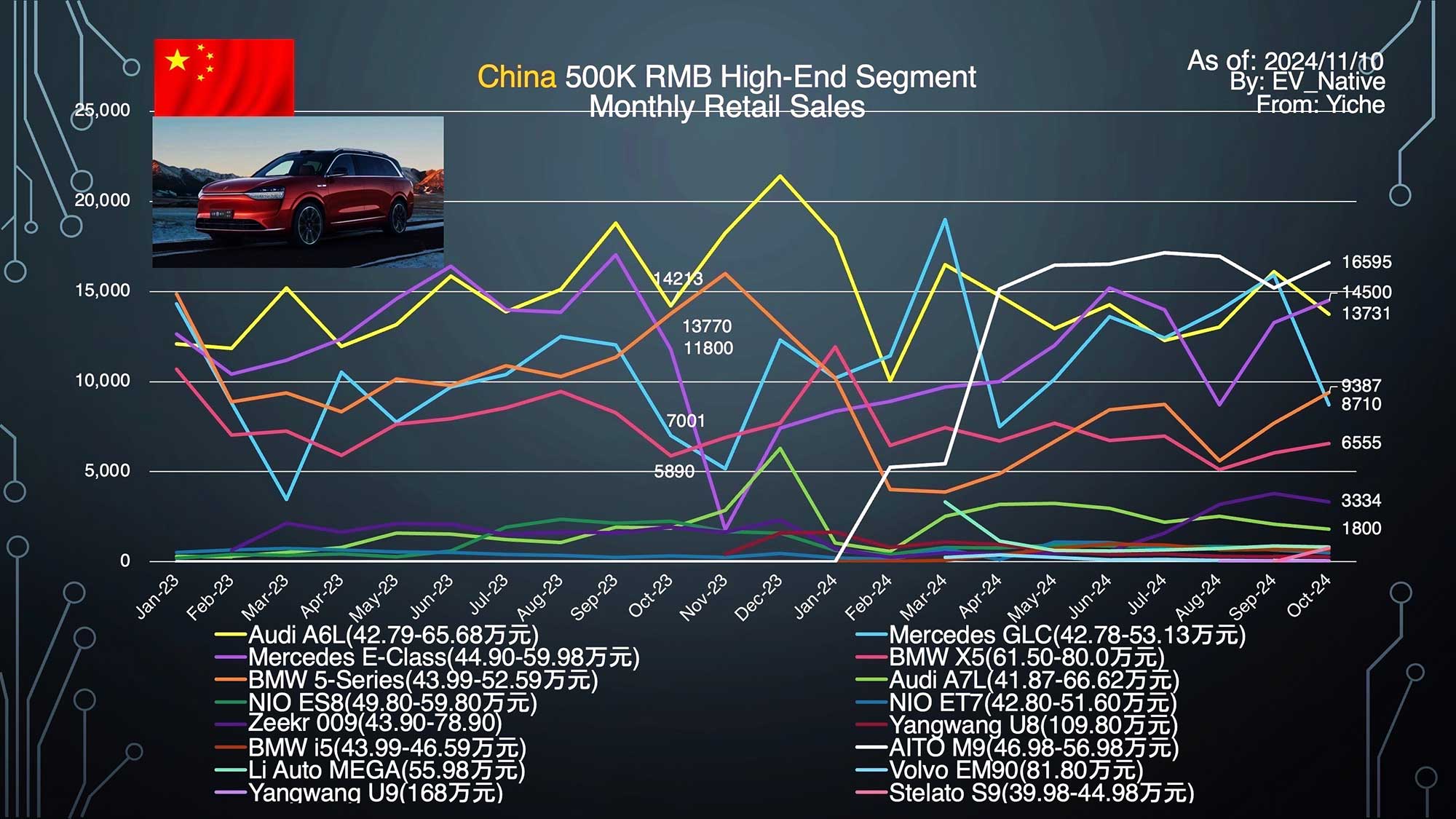

高級車ではドイツ勢が大幅値引きで収益性悪化

最後に注目したいのが高級車の販売動向です。販売台数トップはファーウェイのAITO M9です。これまで人気だったアウディA6LやBMW 5シリーズというドイツ御三家の高級車を上回る人気ぶりです。その一方でBMW 5シリーズを除いて、ドイツ御三家の高級モデルの販売台数の大幅減少は確認されていません。これは現在ドイツ御三家が大幅値引きを行なっていることが要因であると考えられています。

例えばアウディは売れ筋のA6Lにおいて最大16万元超(330万円以上)の大幅値引きを断行しています。よって現在A6Lは29.9万元からのスタートであり、もはや高級車の価格帯ではなくなってしまっているレベルです。実際に24年第三四半期のドイツ御三家の決算内容は、どこも軒並み収益性が悪化しており、中国市場の大幅値引きが影響していることは間違いありません。

さらに24年末からはBYDの高級ブランドDenzaからフラグシップセダン「Z9」「Z9GT」が発売。Yangwangからも大型セダン「U7」が発売されます。ファーウェイも8月からフラグシップセダン「Stelato S9」を発売しており、まもなくEREVバージョンが追加設定される見込みです。いずれにしても中国勢が高級EVを矢継ぎ早に投入することで、ドイツ勢に価格面でさらなるプレッシャーをかけようとしてきているのです。

Denza Z9GTはBEVとPHEVをラインナップして10月は3089台を販売。11月中に投入されるセダンバージョン「Z9」を合わせて1万台級の販売ボリュームが期待されています。

2024年10月、最新の中国市場のEV販売動向をまとめておきます。

●大衆セグメントではBYDが日本勢を圧倒。

●ドイツ御三家も、ファーウェイ、Li Auto、NIO、BYDの台頭によって大幅値下げを強いられている。

●プレミアムEVセダンセグメントはモデル3、シャオミSU7、Xpeng P7+の三つ巴の戦いへ。

●プレミアム電動SUVセグメントは、王者モデルYに対抗するOnvo L60、Luxeed R7、Zeekr 7Xなどの販売動向に注目。

中国自動車市場の地殻変動が、もう「対岸の火事」でないことは明白です。目まぐるしく変化する中国市場の最新動向からますます目が離せません。

文/髙橋 優(EVネイティブ※YouTubeチャンネル)

コメント

コメント一覧 (2件)

この記事、EVネイティブの完全コピーで、面白みが全く無い上に、著作権など、問題ないの?あまりに、手抜き

EVネイティブ(高橋)さんが著者の記事です。

https://blog.evsmart.net/author/takahashi/