2024年、イギリスで新車販売におけるEVのシェアが大きく増加。12月にはプラグイン車のシェアが40%になりました。アメリカのメディア『CleanTechnica』の記事を全文翻訳でお届けします。

【元記事】EVs Take 40.0% Share In The UK — ZEV Credits Changing Hands by Dr. Maximilian Holland on『Clean Technica』

※冒頭写真はベストセラー車種となったテスラ『Model Y』(画像:Tesla Inc.)。

※記事中グラフ画像は元記事から引用。

イギリスではEVが40.0%のシェアを獲得

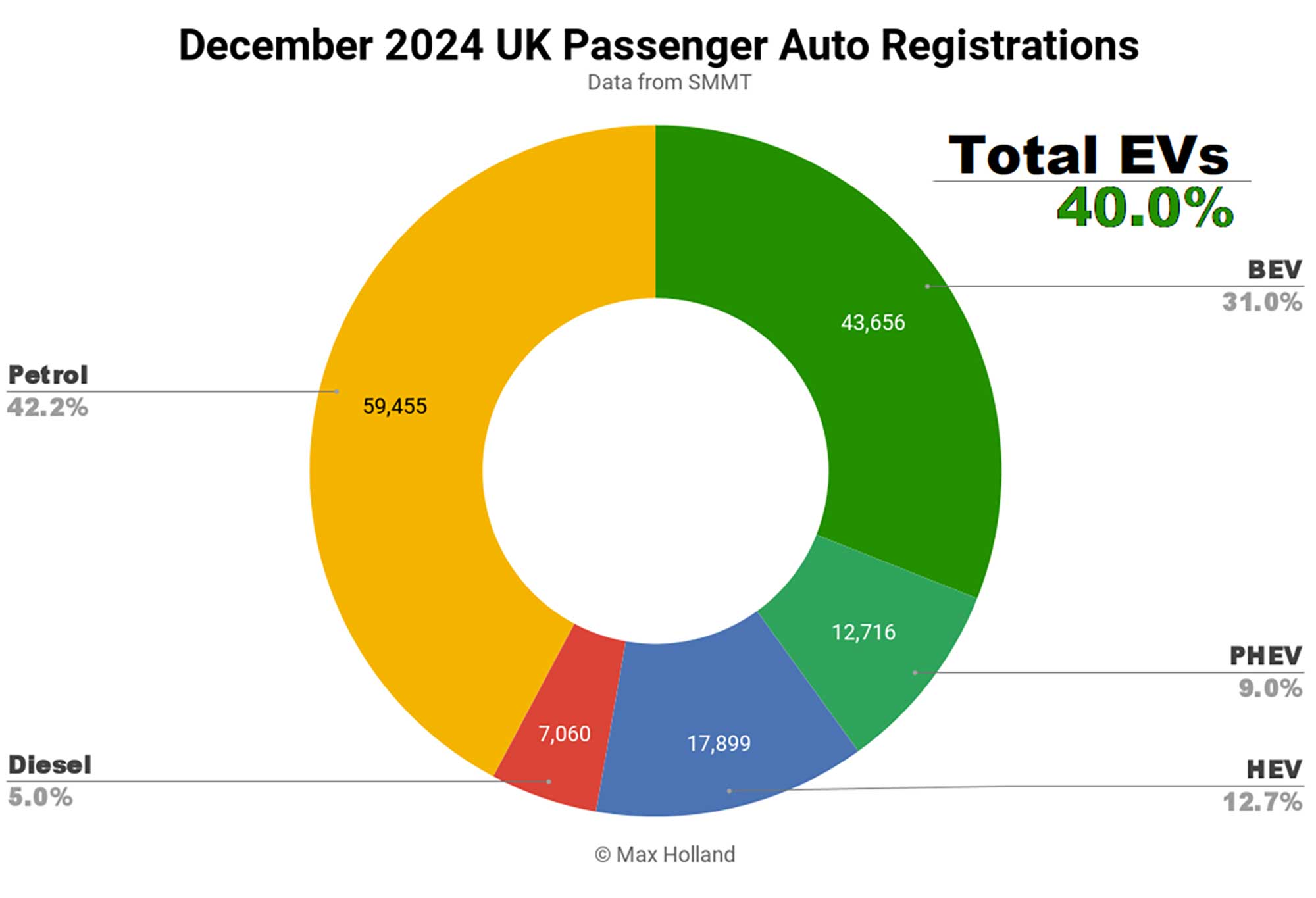

12月のイギリス自動車市場は、プラグインEV(BEVやPHEVなど、外部充電ができる車)が前年同月比で28.7%から40.0%にシェアを伸ばしました。2024年のZEV(ゼロエミッション車)義務化に向けて、年末にBEVの駆け込み需要が起きたのでしょう。自動車全体の販売台数は 140,786台で前年と変わらない水準となり、2020 年以前の平均を大きく下回りました。12月にイギリスで最も売れたBEVブランドはテスラで、BEV市場シェアは20.9%でした。

12月の販売台数は、プラグインEVの合計が40.0%、そのうちフルEV(BEV)がほぼ過去最高の31.0%、PHEVが9.0%となりました。前年同月の数字を見ると、合計が28.4%、BEVが19.7%、PHEVが8.6%でした。

前年比は表面的には非常に良い結果に見えますが、いくつかの注意点があります。2024年のZEVの義務化(詳細は後述)が1月から始まったことから、2023年12月は納車を先送りして、2024年初頭に義務化の恩恵を受けようとするケースが見られました。逆に、2024年12月は義務化に対応し、罰金やペナルティを回避するための最後のチャンスだったため、BEVの登録台数がさらに増加した背景があります。したがって、2023年と2024年の12月の比較は、正確には条件が同じではないのです。

2024年通年分析

2024年通年のBEVシェアは19.6%、381,970台(PHEVは8.6%、167,178台)。2023年通年では、BEVが16.5%(314,684台)、PHEVが7.5%(141,311台)でした。

イギリスでは、2024年に初めてZEV義務化が導入され、自動車メーカーは通年で「ZEVを22%」販売することが目標とされました。22%という数字にカギ括弧がついているのは、この数字がいささか議論の余地があるからです。というのも、特にこのスキームが施行される最初の年ということもあり、メーカーが義務を遵守しやすいようにある程度のごまかしが許されているのです。例えば、販売した非BEV車(PHEV、HEV、もしくは純エンジン車)の排ガスが改善された場合に追加ポイントがもらえたり、登録台数の不足分を補うために他メーカーからZEVクレジットを購入したりできるのです。

2024年通年のBEVシェア19.6%は、前述のごまかしを考慮すると、事実上、自動車業界全体で見るとZEV義務化の2024年目標「22%」をクリアしたことを意味します。このため、メーカー間で売買できるZEVクレジットは潤沢にあり、1台あたり最大15,000ポンドの罰金を支払ったメーカーはなかったようです。

それどころかクレジットが余っているため、トヨタ、マツダ、フォード、ルノーといった比較的ZEV化が遅れているメーカーは、テスラやポールスターのようなメーカーからZEVクレジットを購入し、自分たちの不足分を補うことができたのです。

New Automotiveの試算によると、12月末現在、ZEVクレジットの余剰分を合計すると、遅れをとっているメーカーの不足分の合計の約2倍になるようです。このことから、クレジットの「時価」はせいぜい1台あたり数千ポンドに過ぎない可能性が高いと考えられます。それでも、遅れているメーカーにとっては、今後ZEV販売数を増やす十分な動機付けとなる。

2025年以降、このZEV制度はさらに強化されます。PHEVやHEVの「ボーナスポイント」はそれほど重要ではなく、「28% ZEV」という目標は明らかにハードルが高いです。

バッテリーだけでなく、その他のBEVパワートレイン関連の部品コストがどんどん安くなっているため、2025年末には電動化シフトが遅れているメーカーの多くが、BEVの登録台数を再び「ごまかす」可能性があると予想されます。

2025年1月の市場は、BEVが12月に大量に売れたため(一時的に)足取りが重くなることは間違いありません。

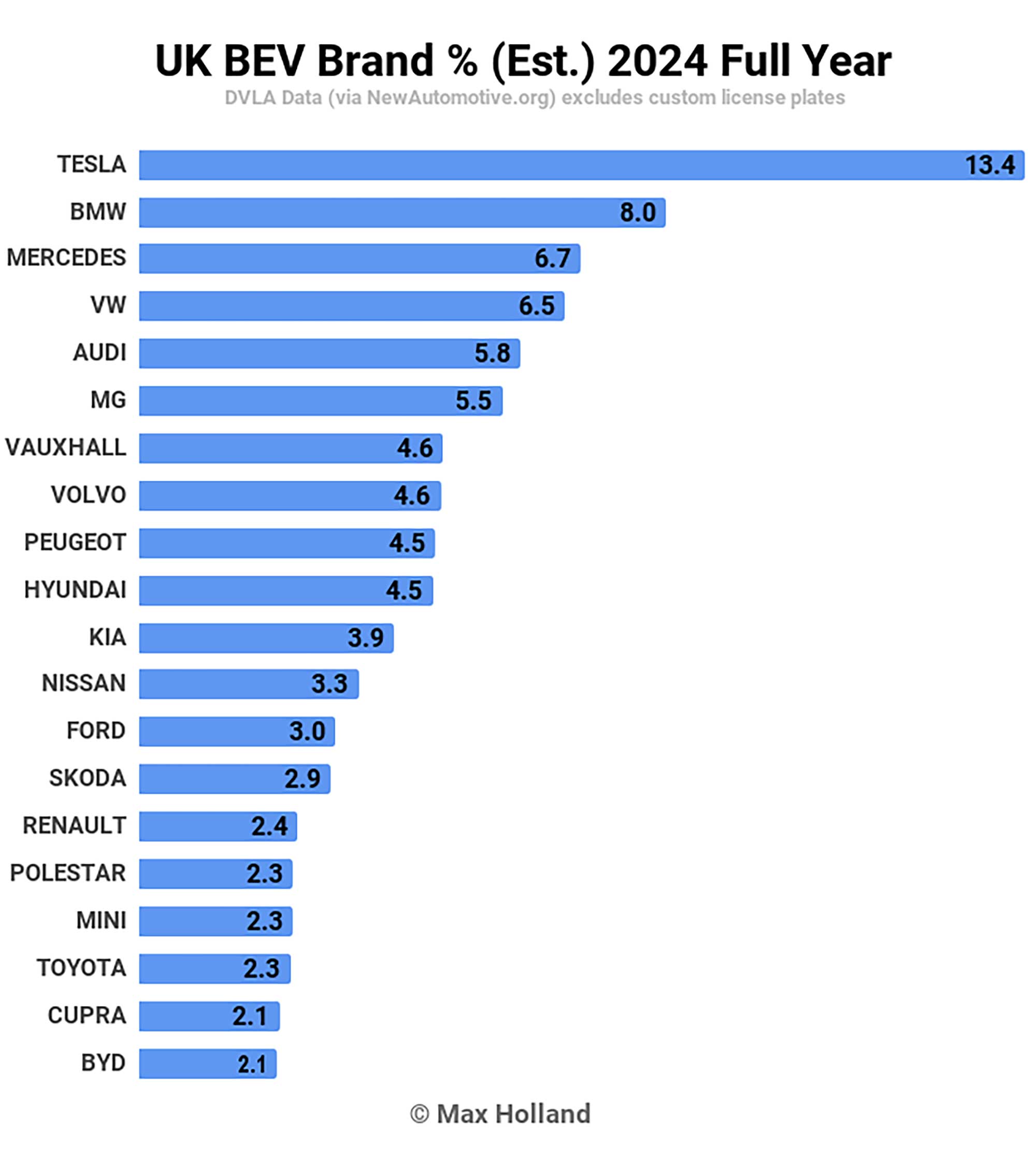

最も売れたBEVブランド

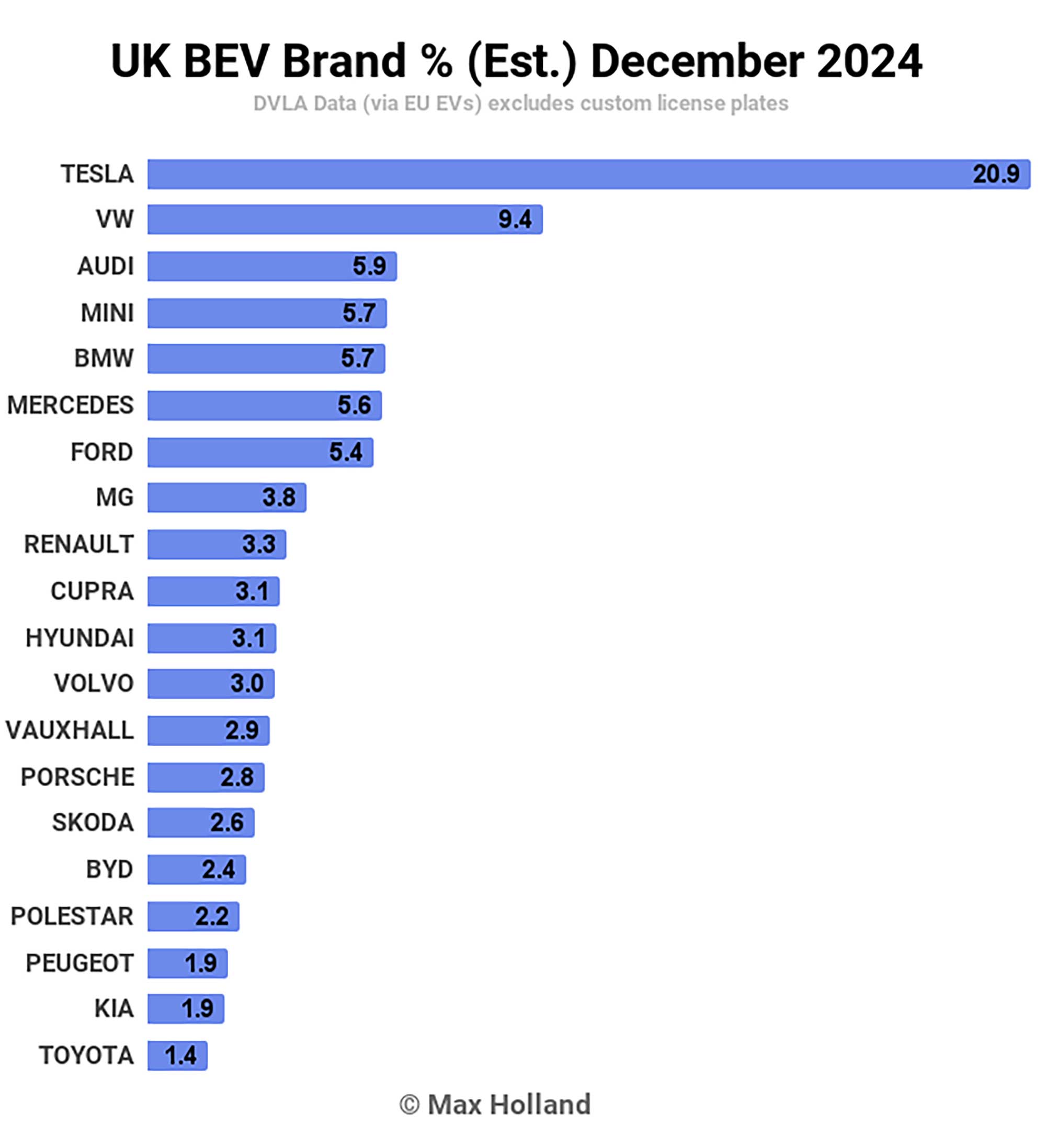

テスラは年末になると恒例の販売ラッシュをかけるため、12月にイギリスで最も売れたBEVブランドとなり、イギリスのBEV市場全体で推定20.9%のシェアを獲得しました。テスラ・モデルYは12月にガソリン車を含めて最も売れた車種で、モデル3が2番目に売れた車種になりました。

フォルクスワーゲン・ブランドは、ここ数カ月連続でテスラに次ぐ2位を獲得しました。アウディも12月に追い上げを見せ、アウディQ4 e-tronがイギリスで9番目に売れた車種(BEVのみのランキングだと3位)となり、アウディはBEVブランドランキングで3位を獲得しました(11月の5位から2ランクアップ)。

フォルクスワーゲンは2024年の最後の数ヶ月になってもZEVの販売目標が達成できていなかったため、このような販売ラッシュを行う必要がありましたが、メルセデスはすでにZEV目標を余裕で上回っていたため、ラッシュを行う必要がなく、12月は3位から6位に後退しました。

ステランティスのイギリスでの2大ブランド、プジョーとボクスホール/オペルも同様の状況だったようで、プジョーは11月に比べて販売台数を70%落としています。2024年の目標がすでに達成されているのであれば、ステランティスは2025年の目標達成のために1月まで追加の納車を控えた方がいいという理屈です。

もちろん、もしステランティスが目標を大幅に超えたBEVを販売していたなら、2025年の目標を達成するための戦略を練る必要はなかったでしょう。

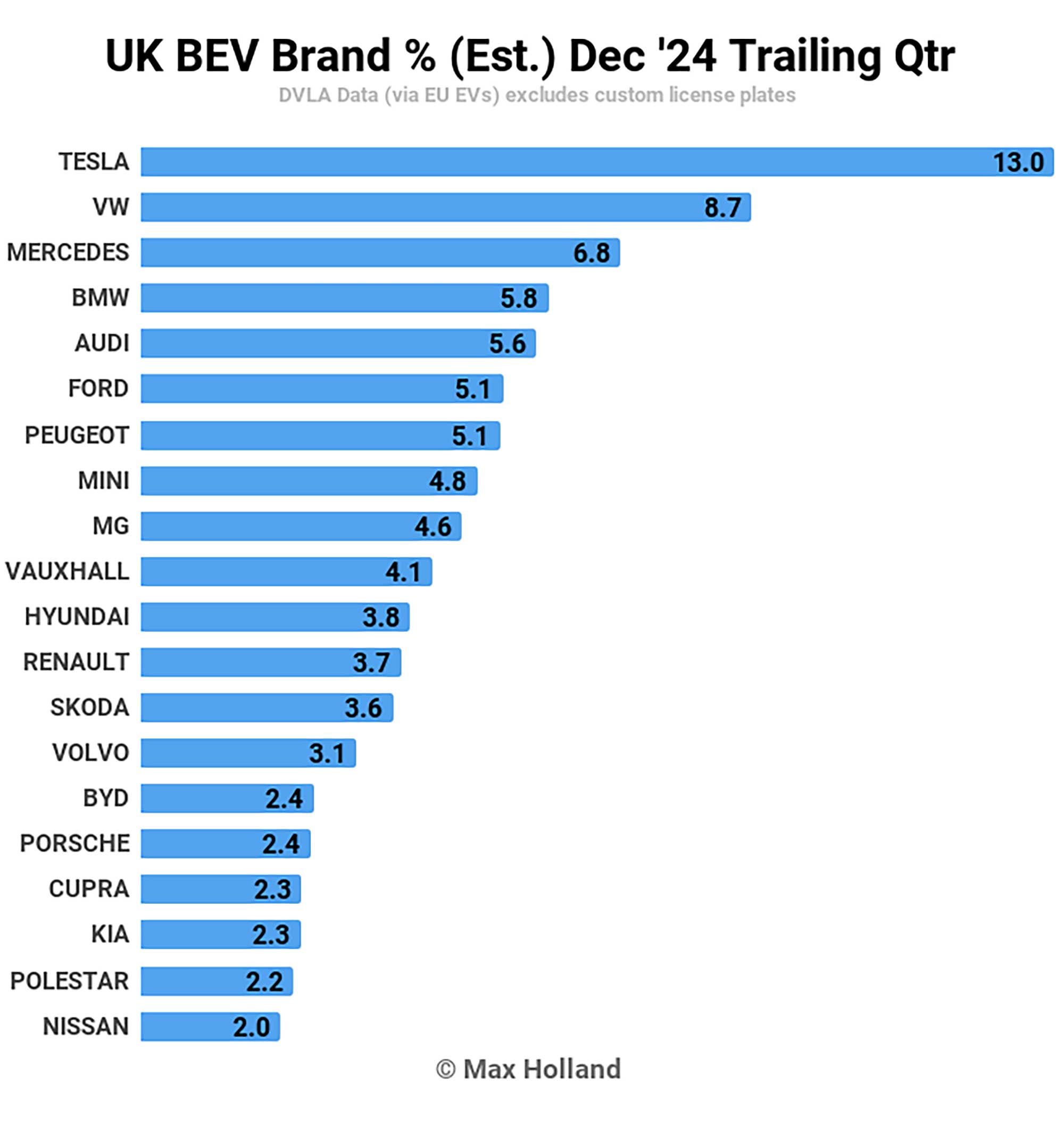

直近3カ月の市場シェアを見てみましょう。

ブランドシェアは、一般的な分布になっていますが、テスラが依然として2位のフォルクスワーゲン、3位のメルセデスを大きく引き離しています。

上位4ブランドのランキングは第3四半期から変化ありませんが、フォルクスワーゲン・ブランドがシェアを少し伸ばし、BMWがわずかにシェアを落としました。

最も大きな変化は、Q3からシェアをほぼ倍増させたフォード(6位)、シェアを3倍に伸ばしたミニ(8位)、シェアを4倍に伸ばしたポルシェ(16位)です。とはいえ、ポルシェの第3四半期のシェアが0.7%というのは異常に低く、通常は2%前後であること、それから第4四半期のシェア4倍増は明らかに新型マカンBEVのおかげだということに注意すべきです。

フォードが第4四半期に積極的にEVを販売しなければならなかったのは、先月のレポートでも述べたように、イギリスで販売台数が多いメーカーとしてZEV販売義務を達成するために多くのBEVを販売しなければならず、年末が近づいてきても目標に全く届かない状態だったからです。フォード・エクスプローラーとカプリのニューモデルが台数に貢献し、12月の業績が好調だったとしても、New Automotiveの計算によると、フォードは他メーカーからかなりのクレジットを購入する必要があったようです。

起亜と日産のシェアはわずかに低下しました。しかし、起亜(ヒョンデグループ)は、2024年のZEV販売義務は問題なく達成できました。一方、日産はおそらく他社からクレジットを購入したのではないかと推測されます。世界的に会社の存続が危ぶまれる中で、あまりよい状況ではありません。

それでは2025年を迎えた今、2024年通年を振り返ってみましょう。

これがイギリスの人気BEVブランドの全体像であり、ランキングは特に驚く要素がなく、テスラが依然として首位、BMWが2位という結果に落ち着きました。

大手ブランドは、イギリス自動車市場全体のシェアに対して一定の割合でBEVを販売しなければならないため、2025年にはランキングが変化するでしょう。フォルクスワーゲン、フォード、トヨタはあらゆる車種を含む総合ブランドランキングでトップ5に入っていますが、後者2社はBEV市場ではほとんど台数を売っていません。

そのため、特にフォードとトヨタは、ZEV販売義務の強化に伴い、今後数年間で挽回しなければならない課題が山積しています。これらの課題を達成できるのか、あるいはイギリス市場でドードー鳥と同じ道を歩むリスクを負うのか、見ものです。

今後の展望

イギリスのZEV販売義務が、今後のEVシフトの最低基準を定めたことは明白です。2025年の目標はさらに厳しくなり、「ZEV 28%」という見出しが掲げられ、ごまかしの余地は減りました。

経済全体を見渡すと、第3四半期のGDP成長率が前年同期比0.9%増(前回予測は1.0%増)に若干下方修正されました。インフレ率は10月の2.3%から11月には2.6%に上昇し、金利は4.75%に。製造業PMIは11月の48ポイントから12月は47ポイントに低下しました。

2024年のZEVスキームは、欧州諸国と比較してイギリスのEVシフトのペースを加速させました。欧州では2025年に自動車の排ガス目標が大幅に強化される予定で、2024年はかなり緩い目標を維持していました。そのため、欧州本土では2024年12月にBEVの買い控えが予見されていて、フランスのBEVシェアは16.1%、ドイツはわずか14.9%と、イギリスの半分以下となっています。

とはいえ、このような明らかな大きな差は、(政策主導の)特定の時期的な問題に過ぎず、大局的には、2025年にはイギリスの近隣諸国すべてのBEVシェアが、およそ23%~28%の範囲(場合によってはそれ以上)になると予想されます。

進化するイギリスの自動車市場についてどう思いますか? 2025年、フォルクスワーゲン、フォード、トヨタのような伝統的な大手レガシーブランドは、イギリスでなんとかEVシフトについていけるのでしょうか? それとも、テスラ、ポールスター、MGのようなEV専門ブランドから大量にクレジットを購入しなければならなくなるのでしょうか? コメント(EVsmartブログ記事のコメント欄にどうぞ)で見解をお聞かせください。

翻訳/池田 篤史(翻訳アトリエ)

コメント