中国市場における2024年5月のEV販売動向の詳細が判明しました。歴史上最高の電動化率を更新するという快挙を達成しながら、BYDをはじめとする現地メーカー台頭の様子が鮮明となってきました。EVネイティブ氏のレポートをお届けします。

NEVの新車販売シェアは史上最高を記録

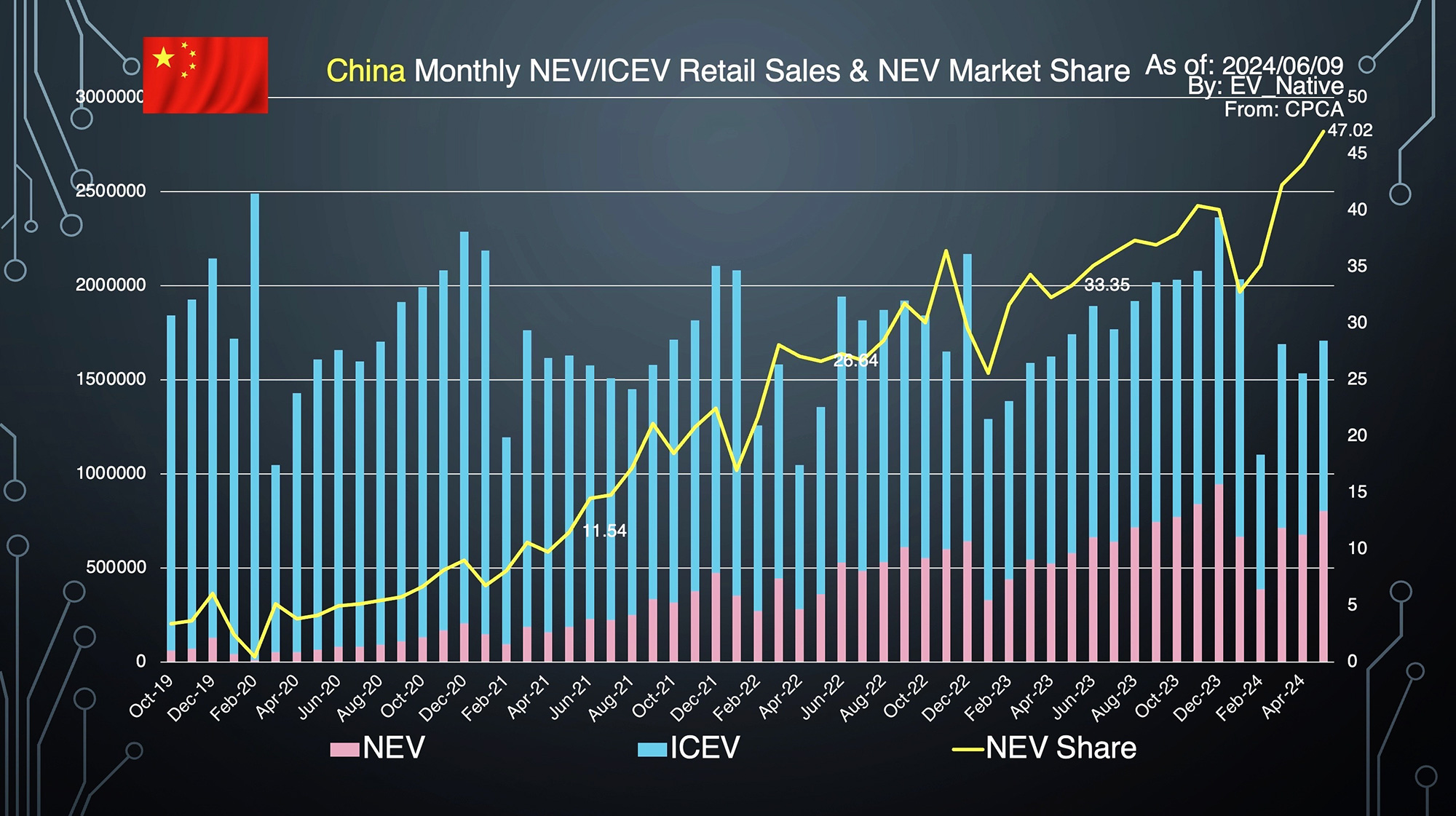

中国市場における自動車販売の統計が発表されて、バッテリーEVとPHEVの合計を示した新エネルギー車の販売台数は80.4万台と、前年同月に記録していた58.1万台と比較しても38%以上もの増加を記録しました。そして、新車販売全体に占める新エネルギー車の販売比率は47.02%と、史上最高の電動化率を更新しました。

さらに、2021年以降の5月の電動化率確認すると、それぞれ11.54%、26.64%、33.35%、そして2024年の47.02%と、着実に成長している様子が見て取れます。特に2024年は前年同月比で13.67ポイントも上昇。2023年シーズンは前年同月比で6.71ポイントの上昇であったことから、電動化の進展が加速している状況です。

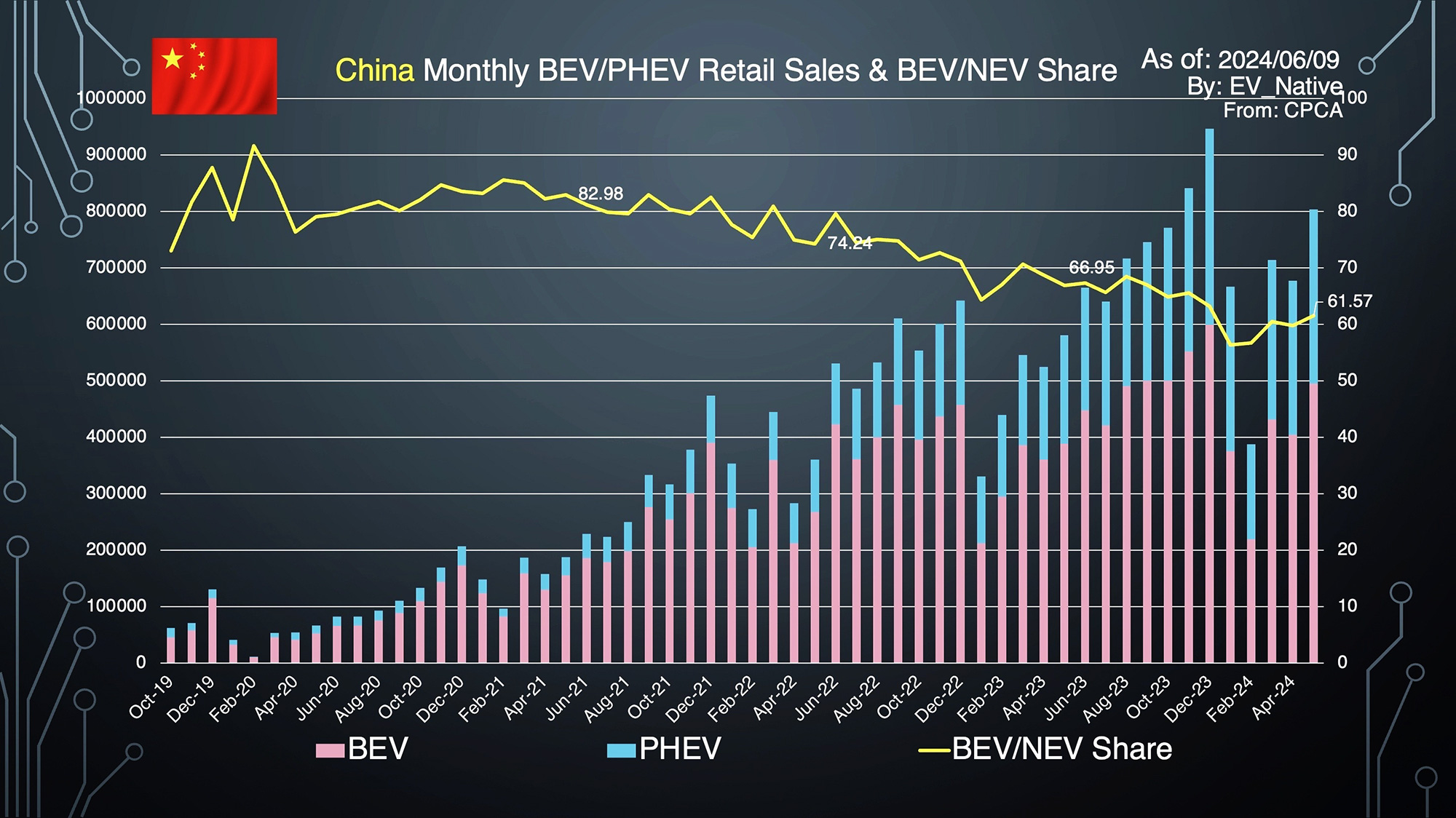

ひとつ注目しておきたいのが、新エネルギー車の中でも、ピンクで示されたバッテリーEVと、水色で示されたPHEVの販売割合です。2021年5月時点での新エネルギー車全体に占めるバッテリーEVのシェア率は82.98%と、バッテリーEVが圧倒的なシェア率を示していました。ところが直近の2024年5月単体では61.57%と、PHEVのシェア率が増加している様子が見て取れます。後ほど詳細に触れる通り、このレンジエクステンダーEVも含めたPHEVの販売シェア率増加については、BYDとファーウェイによって引き起こされている流れです。

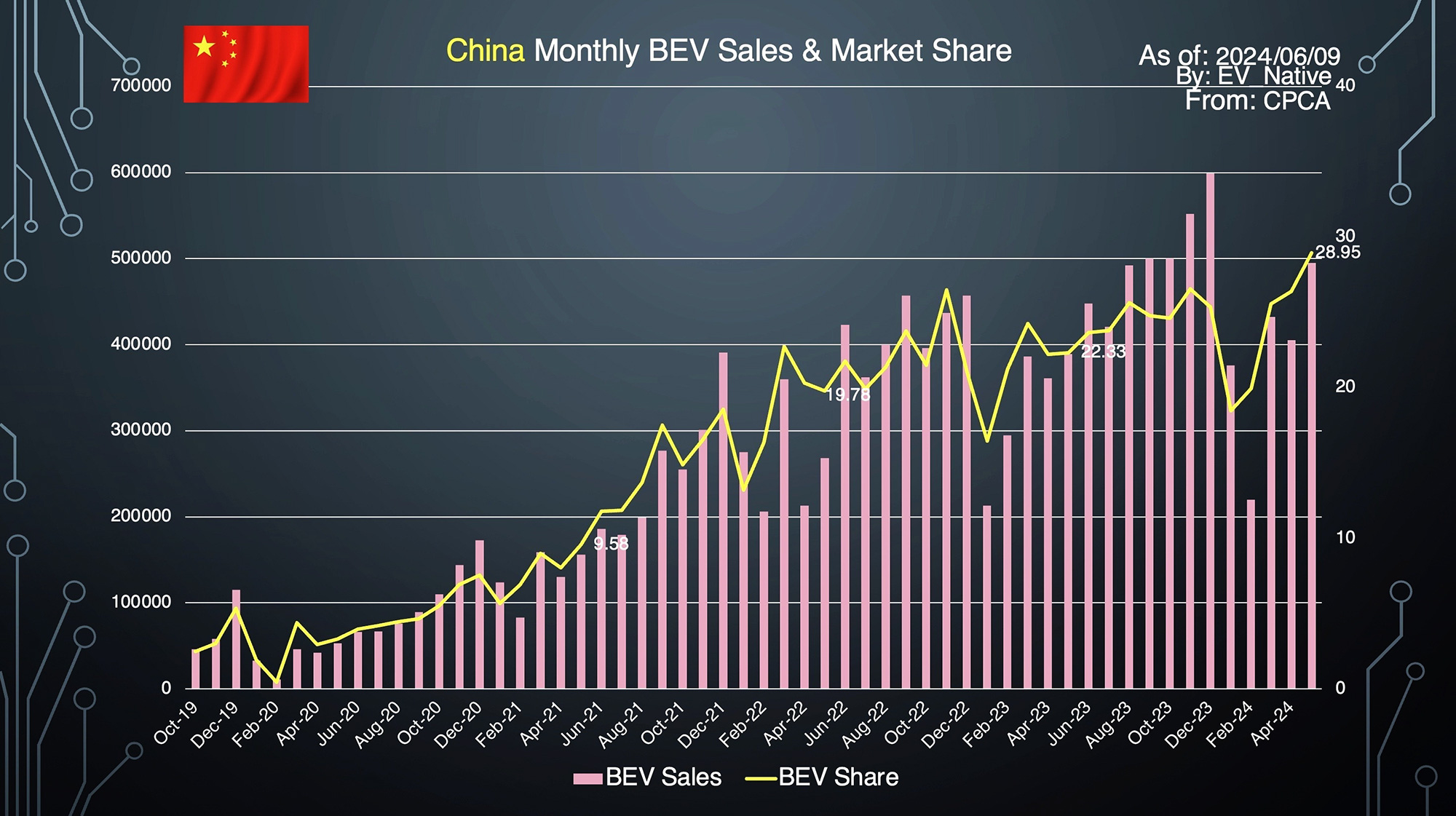

次に、バッテリーEVに絞った販売シェア率の変遷も確認しましょう。直近の5月単体のシェア率は28.95%と、ついに歴史上最高の販売シェア率を更新しました。2021年5月からそれぞれ、9.58%、19.78%、22.33%、そして直近の28.95%と、販売シェア率増加が加速している様子が見て取れます。特に昨年である2023年シーズンは、バッテリーEVの伸びが鈍化していたことから、その潮目が変わり始めていると言えるかもしれません。

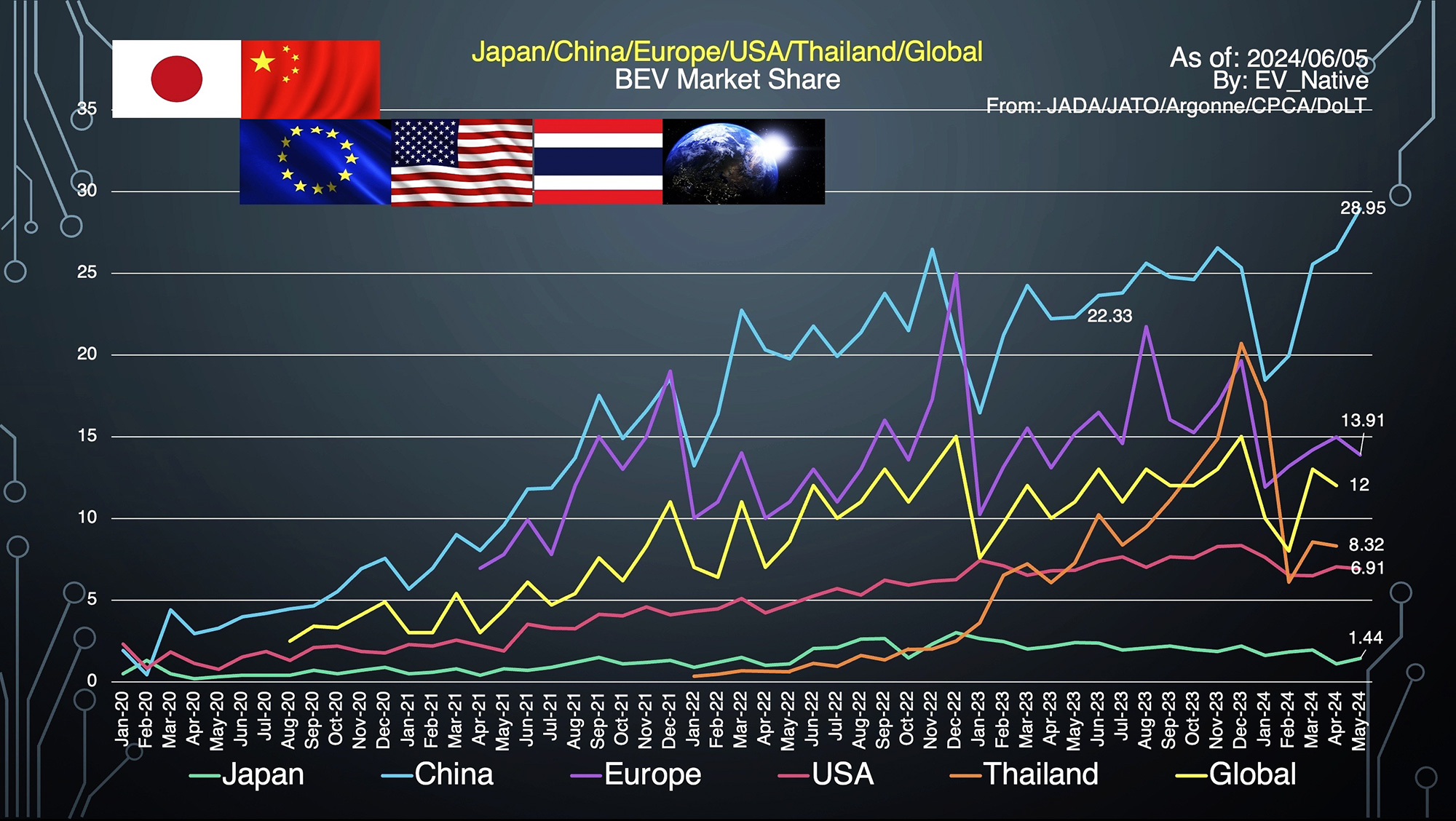

ちなみにこのグラフは、欧米中などの主要マーケットにおけるバッテリーEVの販売シェア率の変遷を比較したものです。水色で示されている中国市場が、欧米などを大きくリードしている様子が見て取れます。

EVの躍進を支える注目車種は?

それでは、2024年5月に中国国内でどのようなEVが人気であったのか、そして2024年後半以降、どのEVに注目するべきなのかを分析します。

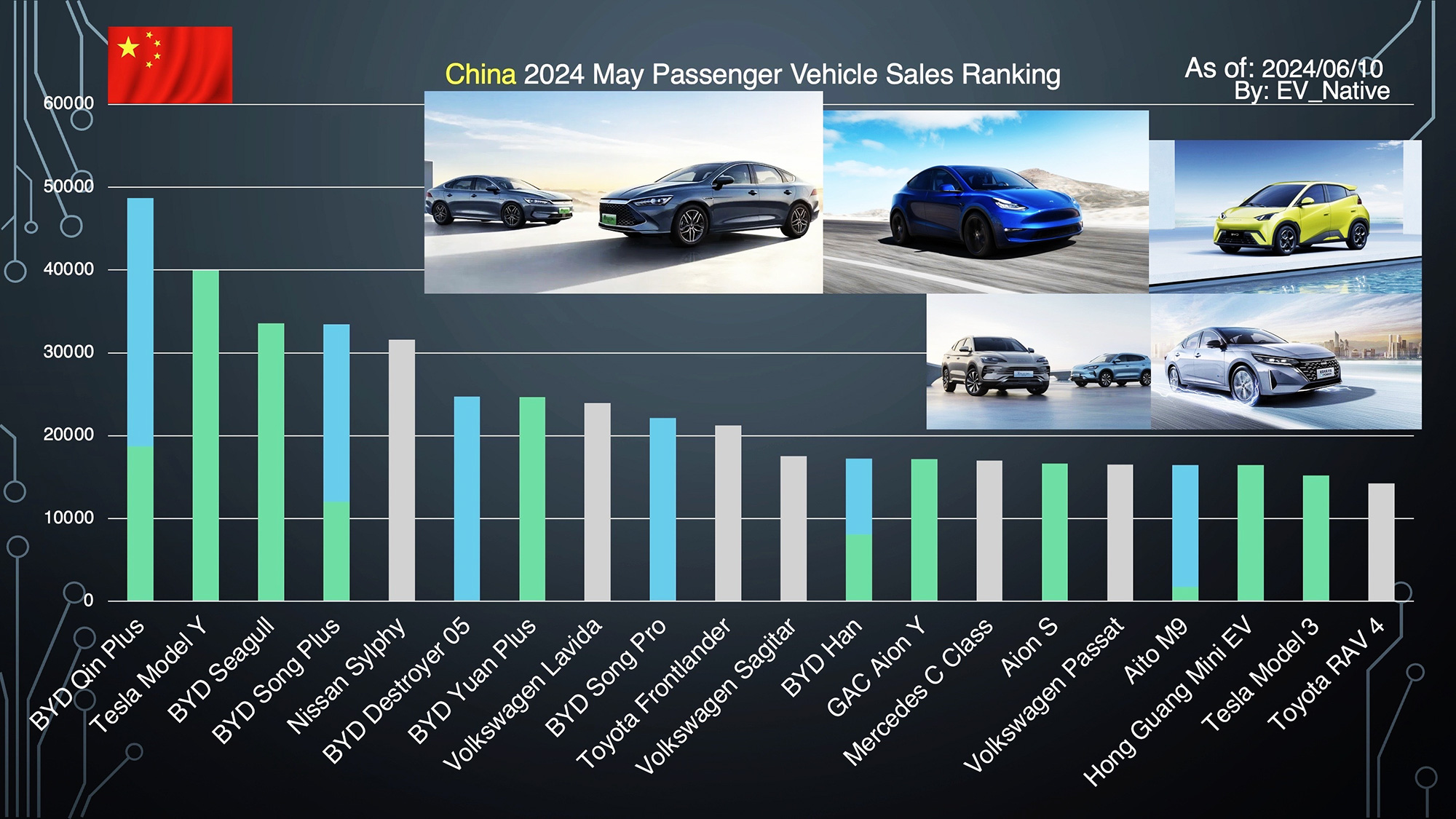

まず初めに、5月単体における、内燃機関車も含めたすべての自動車販売ランキングトップ20を示したグラフを見てみましょう。緑がバッテリーEV、水色がPHEV、そしてグレーが内燃機関車を示しています。

トップはBYDの大衆セダンQin Plusです。その後にテスラモデルY、BYDシーガル、BYD Song Plus、そして日産シルフィと続きます。ここで注目するべきは、なんとトップ20のうち、内燃機関車はシルフィを筆頭として、たったの7車種しかランクインすることができていないという点です。そしてBYDが7車種もランクインしているという点も、BYDの中国国内での強さを示しています。

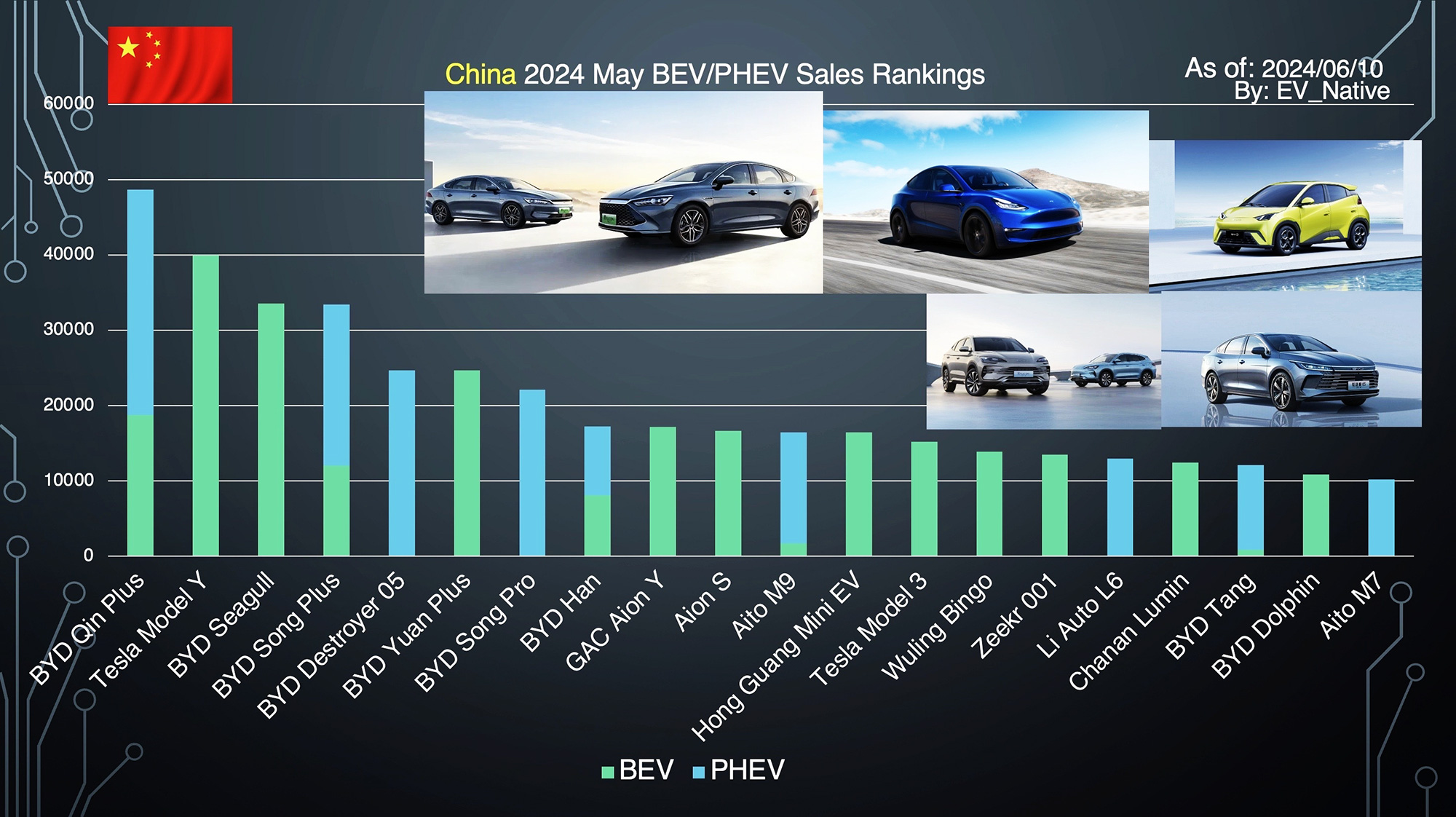

次にこのグラフは、新エネルギー車に絞った販売ランキングトップ20を示したものです。BYDが9車種を独占。トップ10に限るとなんと7車種と、BYDに王者の貫禄を感じます。

今回最も注目するべきは、第11位のAito M9、および第20位のAito M7というEVです。

M9は日本円で1000万円級の高級EV。レンジエクステンダーEVとBEVをラインナップ。

このAitoはファーウェイが支配権を有する自動車ブランドであり、着実にファーウェイが中国EV市場でプレゼンスを高めている様子が見て取れます。

そしてこのグラフは、バッテリーEVに絞った販売ランキングトップ20を示したものです。黄色で示したBYDがここでも7車種を独占しています。さらに注目するべきはテスラモデル3の競合車種であるZeekr 001、シャオミSU7が急速に販売台数を伸ばしているという点でしょう。また海外メーカー勢についてはテスラの2車種とフォルクスワーゲンID.3のみのランクインと、中国現地メーカーの支配力の高さも見て取れます。

大衆セダンセグメントでもBYD&NEVが台頭

そして、車種別の販売動向をさらに詳細に分析するために、今回は大衆セダンとプレミアムBEVセダン、および高級セグメントという、2024年後半最も注目するべきそれぞれのセグメントを詳細に確認します。

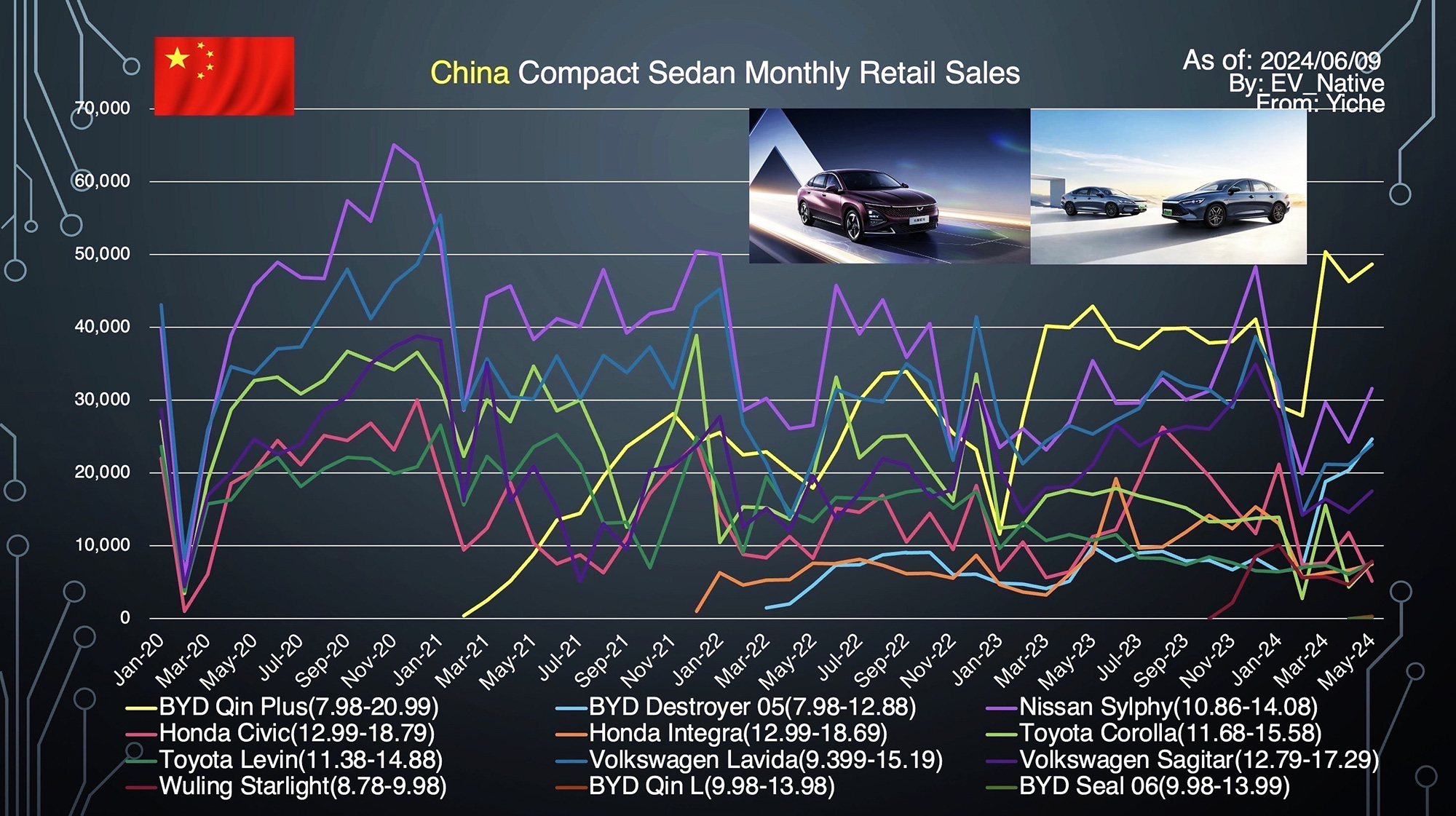

まず初めに、大衆セダンセグメントの販売動向です。やはり黄色で示しているBYD Qin Plusが2024年モデルであるHonor Editionの大幅値下げによって、競合の追随を許さない販売台数を実現。また、兄弟車であるDestroyer 05についても日産シルフィに続く販売台数を実現しています。まさに、この日本メーカーの販売台数の稼ぎ頭である大衆セダンセグメントについては、BYDに凌駕されてしまっていると言えそうです。

ところが、この大衆セダンセグメントにゲームチェンジャー的な存在が5月末に投入されているという点こそ最も知っておくべき動向です。具体的にはBYDのQin L、およびSeal 06の存在です。このPHEVの両車種については、熱効率46.06%を実現した、BYDの第5世代のPHEVシステムを始めて搭載することで、中国最高クラスの燃費性能を実現しています。

BYDの第五世代PHEVシステム「DM5.0」では熱効率46.06%、燃費性能2.9L/100km(NEDC)、航続距離2100kmを高らかにアピール。

これは中国市場で大きな注目を集めており、5月末に正式発売をスタートしてから3週間ほどで、すでに12万台もの確定注文を獲得するなどという驚きの販売動向が確認されています。よって6月以降は、大衆セダンセグメントにおいて、さらにBYDの支配力が高まる模様です。

第五世代PHEVシステムを初搭載したQin L。燃費性能は中国最高水準の3.8L/100km(WLTC)を実現。9.98万元(日本円で約216万円)からというコスト競争力の高さも強み。

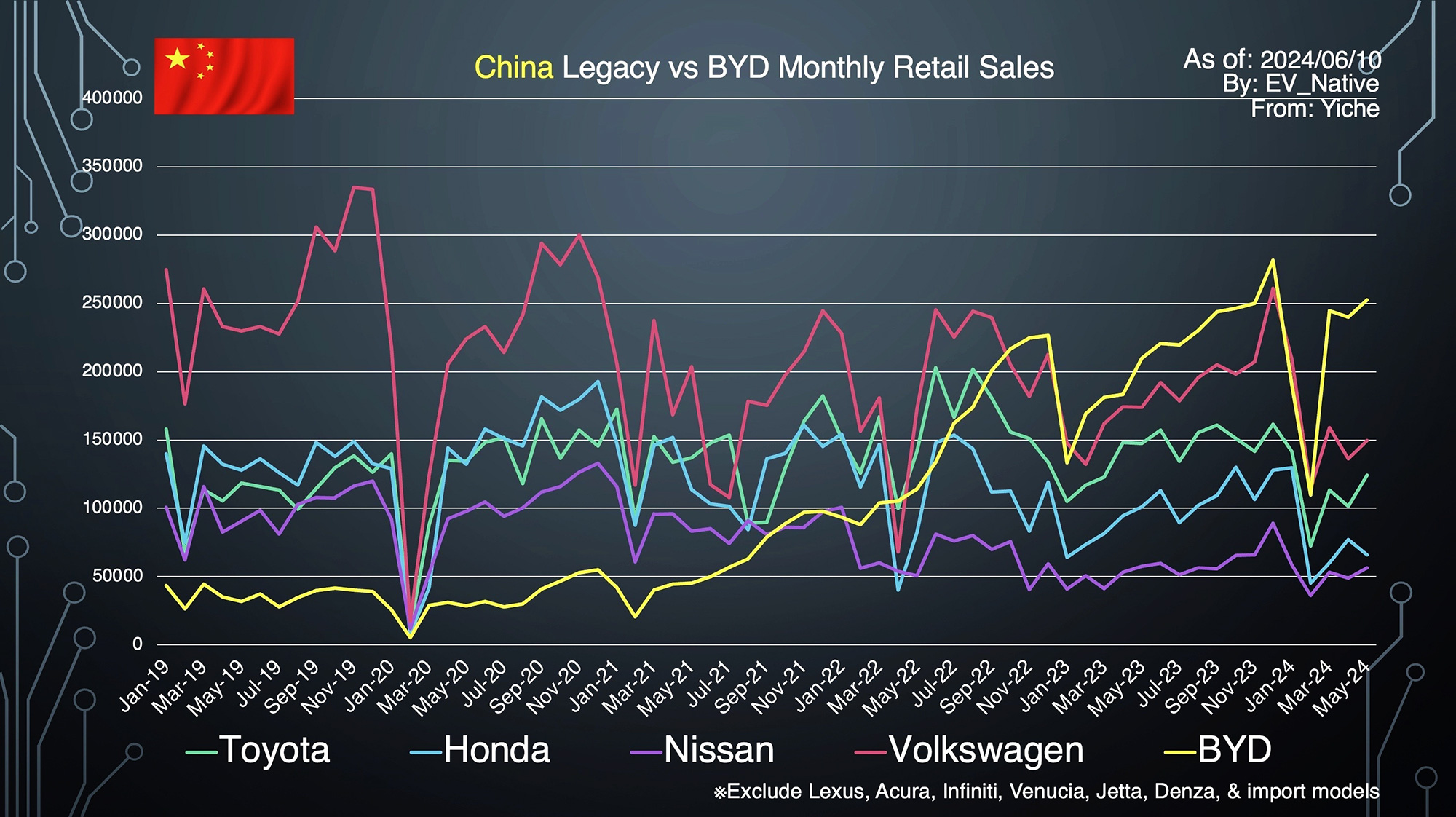

また、このグラフは、BYDと日本メーカー勢、およびフォルクスワーゲンという大衆ブランドの月間販売台数の変遷を示したものです。黄色で示されたBYD(YoY+20.46%)が販売台数を大きく伸ばす中、フォルクスワーゲン(YoY-13.91%)、トヨタ(YoY-15.78%)、ホンダ(YoY-34.8%)、そして日産(YoY+2.04%)が販売台数を落としたり伸び悩んでいる様子が見て取れます。2番手フォルクスワーゲンと3番手トヨタの販売台数を合計しなければ、BYDの販売台数に対抗できないというレベルです。

今後はここにQin LとSeal 06が投入されるということになります。その上で、DM5.0については、さらに全モデルに順次導入されていくことを踏まえると、レガシーな大衆セダンブランドの販売シェアがさらに低下することを懸念せざるを得ません。

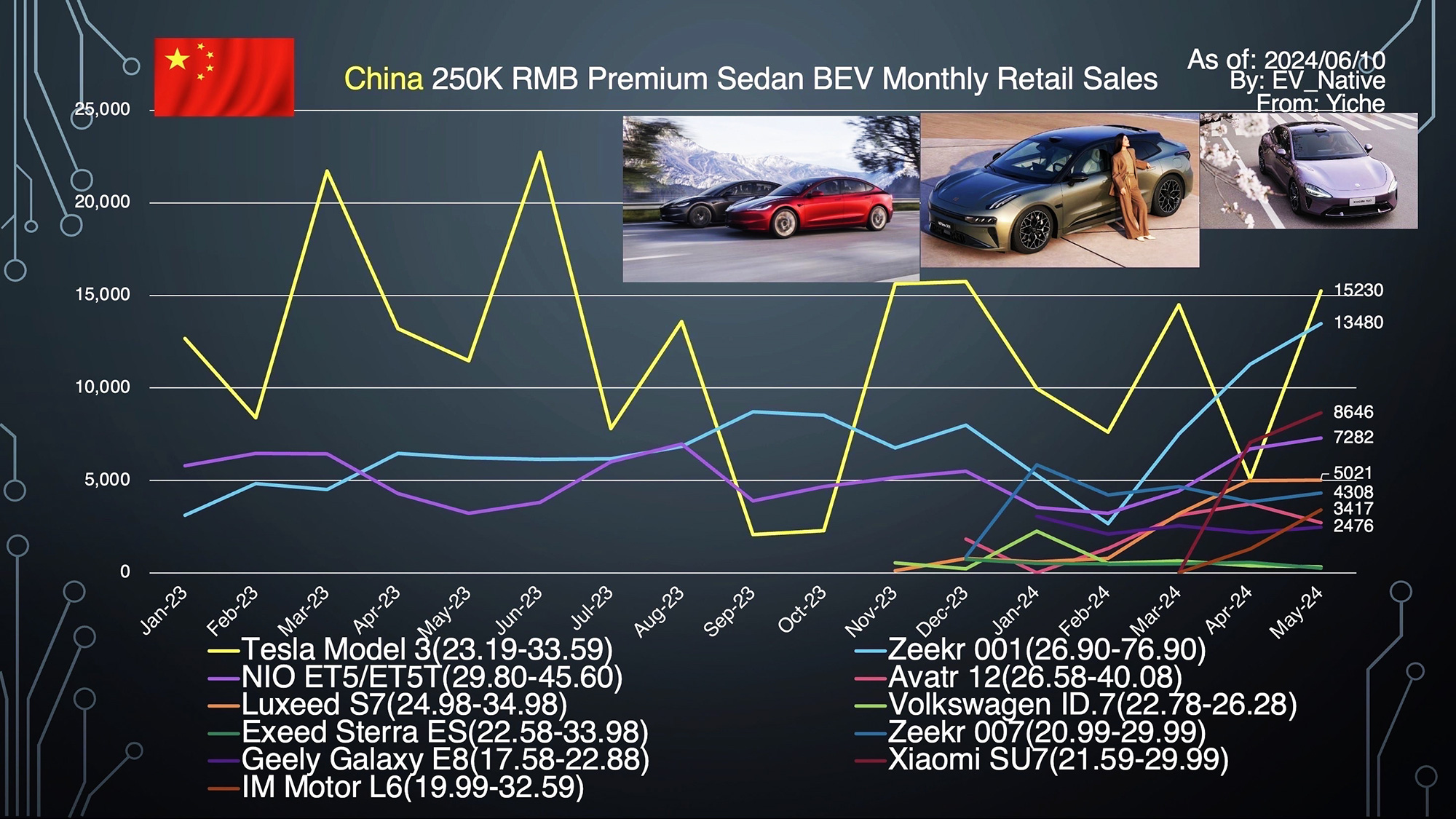

テスラモデル3への需要も減速か?

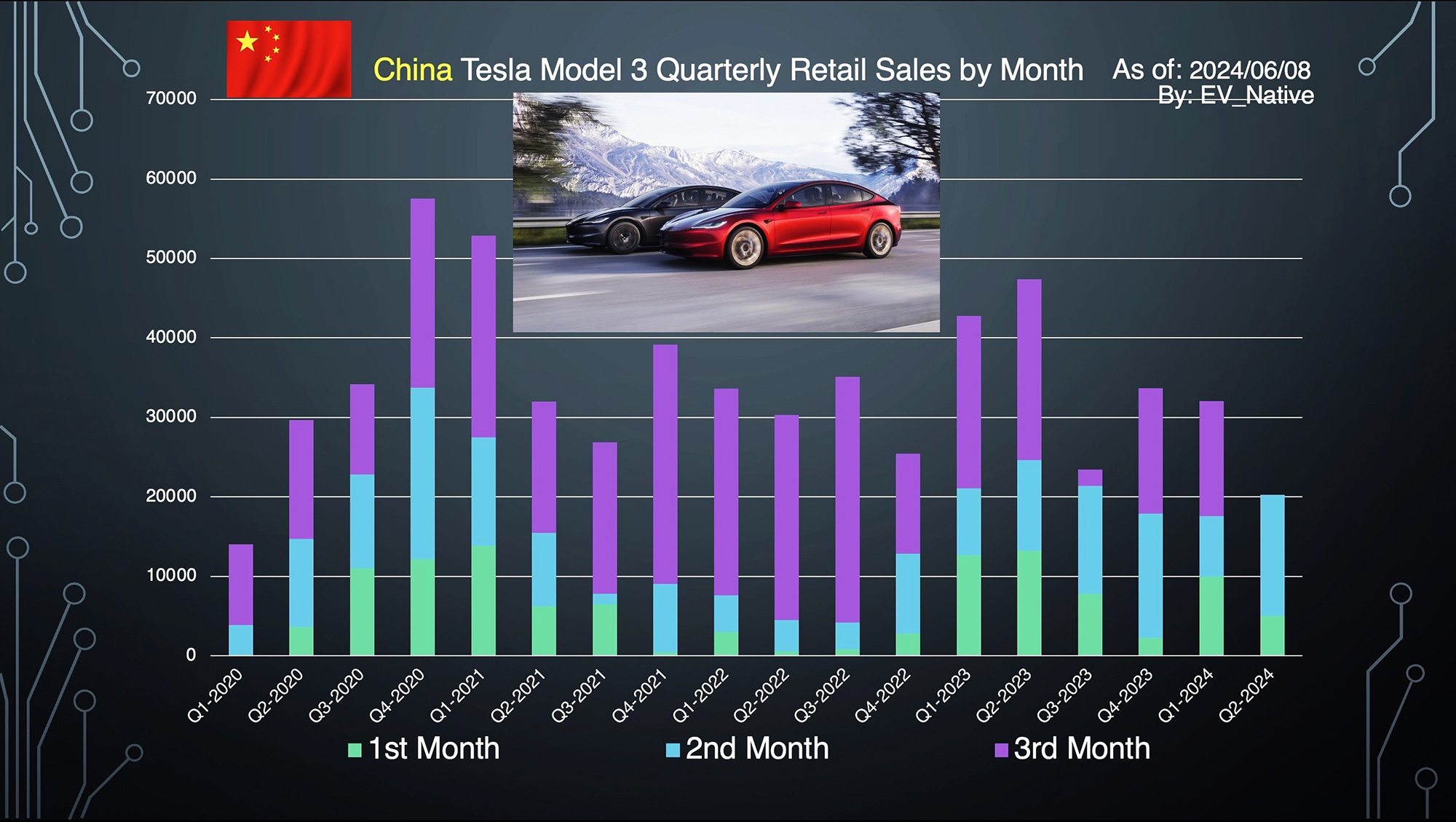

次に、プレミアムBEVセダンセグメントです。黄色で示しているテスラモデル3が、セグメントトップの販売台数を実現。4月から挽回している様子が見て取れます。

ただし、モデル3の販売動向として四半期別の販売台数を見てみると、前年同四半期と比較しても、5月末時点でマイナス成長(YoY-17.67%)です。半年前にハイランドへのモデルチェンジを行なったばかりである点を考慮に入れると、モデル3に対する需要が減速し始めているとも読み取れます。

そして、さらに競合が勢力を拡大中という点も忘れてはなりません。まずはZeekr 001が1.3万台オーバーと、モデル3の販売台数に肉薄しています。

Zeekr 001

また、シャオミSU7も8646台を達成。6月は1万台超の納車台数を予定しており、2024年末にかけて、月間1.5万台級の販売規模に到達見込みです。モデル3の販売台数を追い抜くのは時間の問題と見られています。

さらに、NIO ET5、Avatr 12、Luxeed S7、Zeekr 007、IMモーターL6という、さらなる競合が存在します。すでに失速傾向が見られるモデル3が、6月以降さらに販売規模を落としてしまうのか、この点が注目ポイントとなるでしょう。

シャオミSU7

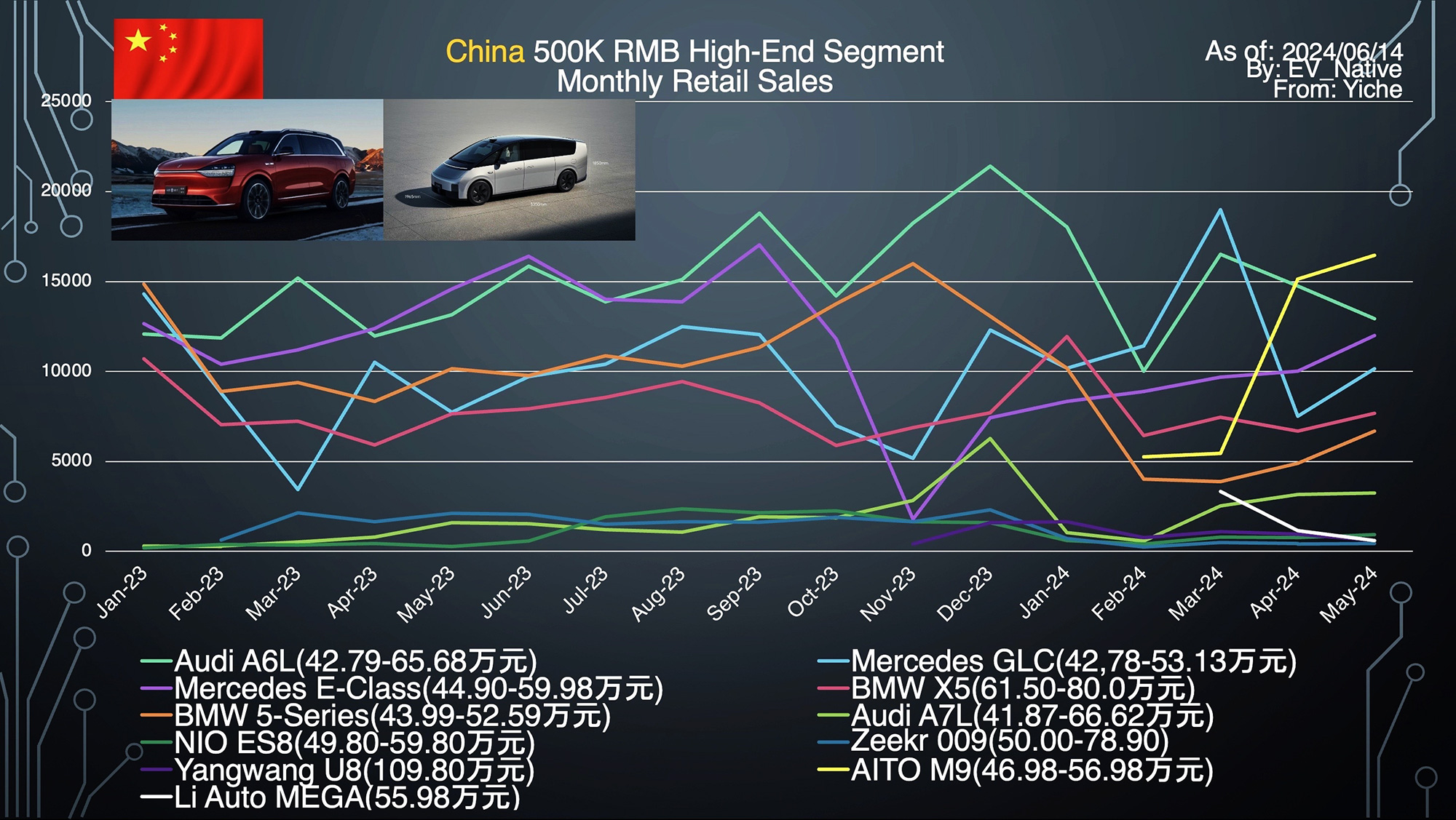

そして最後に注目したいのが、日本円で概ね1000万円級という高級車の販売動向です。

これまではアウディA6L、メルセデスEクラス、BMW X5などというドイツ御三家が販売シェアを支配するセグメントでした。ところが、まさに今現在、そのドイツ御三家の時代を終わらせようとしているのがファーウェイです。

2月に正式納車がスタートした、黄色で示されたフラグシップSUVのAito M9は、日本円で1000万円級であるにも関わらず、瞬く間に販売台数を伸ばして、4月に続いて、高級セグメントでトップの販売台数を達成しています。

ドイツ御三家のブランド力も中国では再構築が迫られる

この販売動向からも、ドイツ御三家のブランド価値そのものをゼロベースで考え直すべきだと感じます。中国人の富裕層が、今後もドイツ御三家の高級車を買い続けてくれるというのは全くの幻想になりつつあります。中国国内の新たなブランドから、EV性能、自動運転、コネクティビティという全ての観点で勝るクルマが登場すれば、そのドイツブランドという幻想は儚くも散っていくわけです。

ファーウェイはまもなく、「7・8・S(BMW7シリーズ、アウディA8、メルセデスSクラスの俗称)」に対抗するフラグシップセダン、Stelato S9を発売します。M9と同様に記録的な販売台数を達成すれば、ドイツ御三家にとってはさらに大きな痛手となることでしょう。

左がStelato S9、右がAito M9。

また、大衆セグメントに関しては、BYDが異次元の支配力を発揮中であり、その上でDM5.0が投入されることから、日本メーカーのシェアがどこまで落ちていくのか懸念せざるを得ません。

個人的に特に懸念視しているのが、シルフィ一本足打法となっている日産です。日産は5月の販売台数約5.6万台のうち、実に56%に相当する3.16万台を大衆セダンのシルフィに依存しています。まさにこの大衆セダンセグメントは、BYDがDM5.0を搭載するQin LとSeal 06が投入されたセグメント。シルフィの販売台数がさらに低下、ないしはさらなる値下げ圧力に晒されることは間違いないでしょう。

日産は2024年3月に発表した中期経営戦略「The Arc」において、中国市場で販売台数を伸ばすという目標を設定していたものの、やはりそれは非現実的なのではないかとさえ思えます。

目まぐるしく状況が変化するEV先進国中国市場の最新動向については、今後も定期的に情報をアップデートしたいと思います。

文/髙橋 優(EVネイティブ※YouTubeチャンネル)

コメント

コメント一覧 (1件)

こういうニュースは積極的に報じますが、反面爆発炎上事故が多発している事実は報じないのは何故でしょうか?

また、EVの裏でHibridが大幅に伸びている事は何故報じないのでしょうか?

一報道としては偏り過ぎている様に感じます。