グローバルの市場で電気自動車(EV)販売はどんな状況なのでしょう。アメリカのメディア「CleanTechnica」による世界のEV販売レポートを全文翻訳でお届けします。Wuling Mini EVやGeely Xingyuan、BYD Seagullといったコンパクトで手頃なEVが上位に並びました。

【元記事】Global EV Sales Report — Tiny Wuling Mini Beats Tesla Model Y!!! by José Pontes on 『CleanTechnica』

10月はBEVが増加した一方、PHEVは減少

10月の米国市場は前年同月比でほぼ50%減という予想通りの反動減に見舞われましたが、世界のプラグイン車登録台数は2024年10月と比較して10%増加しました。

米国市場が反動減の状況にあり、中国もPHEVが前年同月比11%減と懸念されるほど落ち込んだことで、EV全体では前年同月比7%増に留まるなか、欧州(前年同月比+38%)とその他の地域(同+35%)が増加を押し上げました。主な市場としてはベトナム(今年+117%)、インド(+98%)、インドネシア(+101%)、トルコ(+157%)などが挙げられます。もちろん中南米の状況も忘れてはなりません……。

※訳注:中南米主要13か国ではQ3に前年から55%増加、EVシェアは約6%に。

【参考記事】

Latin America EV Sales Report: 6% Market Share Reached in Q3 Thanks to 55% Growth YoY by Juan Diego Celemín Mojica on 『CleanTechnica』

10月の登録台数は190万台を超えました。BEVは前年同月比19%増で130万台に増えた一方、PHEVは中国市場の影響を受けて約60万台まで落ち込み、前年同月比5%減となりました。

もしPHEVの集計から中国市場を除外すると、10月のPHEVは実際には前年同月比で19%増加していた計算になります。

これは「中国でのPHEV販売のピークの兆し」を示している可能性がある一方で、世界の他の地域ではPHEVはまだ成長の余地があることを意味しています。

結果として、BEVは自動車市場全体の19%(PHEVを加えると28%)を占めました。これにより、年初来のシェアはBEVが17%(同26%)まで押し上げられました。

テスラModel Yに代わりWuling Mini EVが車種別トップに

10月のベストセラーに関する大きなニュースは、テスラが米国市場の反動減に苦しんだことです。Model Y(5万3,320台、前年同月比37%減)はベストセラーの座を小型のWuling Mini EVに明け渡し、Model 3(1万9,961台、前年同月比25%減)は2022年7月以来で最低となる14位にとどまりました。世界全体で、両モデルは今後数四半期にわたり前年割れが続くと予想されます。

他の競合に目を向けると、前述のWuling Mini EV(6万1,515台、過去最高)の勝利に加えて、今回は4万4千台超の登録を記録したGeely Xingyuanがトップ3に入りました。

Wuling Mini EVのバリエーション(WulingのEV輸出を行うWuling Carsの公式サイトより引用)

Geely Xingyuan(Geelyの公式サイトより引用)

トップ3に続くBYD軍団と他の車種

トップ3圏外では、4位から11位の間に7車種がランクインした恒例のBYD軍団が控えています。その中で唯一の部外者はXiaomi SU7で、増産によってすでに3万3千台以上の登録で7位に入りました。どこまで順位を上げるでしょうか。賭けてみる価値はあります。

ランキングの後半では、いくつかの新車種と返り咲きが見られました。まずは返り咲きから、Leapmotor C10が過去最高の1万9,044台の登録により15位に加わりました。輸出市場が販売台数をさらに押し上げ、最大の驚きはイスラエル(300台)とポーランド(250台)でした。

最初の新顔はBYDのプレミアムブランドであるFang Cheng Baoからで、新型SUVのBao 7が驚異的な2万台の登録で13位に入りました。しかも、これは発売からわずか2カ月目の記録です。また、SAICのWulingはBYD Dolphinの競合となる新型Bingo Sを、1万7,248台の登録により18位にランクインさせました。一方でAITOは、17位で10月を終えた別のフルサイズSUVであるM8と大差ない順位の20位に、新世代のM7を送り込みました。

参考までに、AITOはラインナップには3車種のフルサイズSUVがあり、いずれも全長5メートルを超えています……。😮

ランキング圏外では、コンパクトクロスオーバーのDeepal S05が引き続き増産により1万2,591台に達したこと、そしてNIOのメインストリームブランドであるOnvoの新型大型SUV、L90が1万1,722台の納車を記録したことが注目点であり、その増産は継続しているようです。

最後に、BAICのEV専門ブランドであるArcfoxが製造するコンパクトハッチバック、Arcfox T1に触れておきます。これは、長年上位から遠ざかっていたOEMにとって喜ばしい成功です。過去を振り返ると、BAICはモデル別で2つの銀メダル(2018年のECシリーズと2019年のEUシリーズ)、ブランド別で3つのメダル(2017年に銀、2018年と2019年に銅)を獲得しています。なかなかの実績と言えるでしょう。EV界において歴史のあるOEMです。

年初来ではGeely Xingyuanがトップ3に迫る

年初来のランキングでは、テスラModel YとBYD Songがそれぞれの順位を維持しており、例年どおり1位と2位で2025年を終える見通しです。

その下では、3位のテスラModel 3が今後数カ月の間、4位のGeely Xingyuanから逃げ切るのに十分な差を保っているようです。確かに、2025年の残りの期間におけるModel 3の販売は前年割れが続くでしょうが、2万5千台のリードはこの小型ハッチバックを抑え込むには十分でしょう。

しかし、2026年にはこの小さなGeelyがベテランセダンを追い抜くと予想されます。特に来年からこのハッチバックの本格的な輸出が始まり、販売台数が大幅に上積みされることを考えればなおさらです。BYD Song(10月は前年同月比54%減の3万4,529台)が引退に向かいつつある中、Wuling Mini EVとBYD SeagullがおそらくGeely Xingyuanとトップ3の残りの2枠を争うことになり、Tesla Model 3はおそらくその争いから脱落するでしょう。Xiaomi YU7がこの競争のダークホースとして浮上する可能性もあります。

順位を入れ替えた2車種

このランキングで最初の順位変動となったのは、BYD Seal 06が同門のBYD Yuan Plusと順位を入れ替え、セダンが11位に上がったことでした。

もう1つの順位変動は、Changan Luminが17位から15位へ跳ね上がったことです。このかわいらしいハッチバックは、16位のXpeng M03との差が300台未満のため、年末までにさらに1つ順位を上げる可能性があります。

中国ブランドがトップ3を独占

10月もBYDは引き続き首位を維持しましたが、PHEVの減少が続いたため、販売台数は前年同月比で減少しました。BYDはピークに達したのでしょうか?

答えが出るまで時間はかかるでしょうが、長期的には、どのOEMも市場シェア10%を超えることはないだろうと私は考えています。現在、BYDは依然としてその2倍のシェアを保持していますが……。

トップ3に関しては、驚くべき結果となりました。史上初めて、トップ3すべてを中国勢が占めたのです。これはまた、数年ぶりに(前回は2017年だったと思います)、テスラがトップ3から外れたことも意味しています。

テスラと既存大手OEMの減速

そうです、テスラの10月の納車台数は約7万6千台で、前年同月比36%減となり、2022年7月以来で最悪の月となりました。もちろん回復はするでしょうが、たとえわずかなものであっても、成長と呼べるような状態に戻るには少なくとも数四半期はかかると私は考えています。

規模こそ小さいものの、既存のOEMも米国市場の反動減という苦い経験を味わいました。その一方で…中国ブランドは素晴らしいひと月を過ごし、国内市場で不足している成長を輸出市場が補いました。

その結果、10月には7つ(7つです!)もの中国ブランドが過去最高記録を更新しました。

トップ3から見ていくと、2位のGeelyが12万7千台を記録し、3位のWulingは月間として自身初の6桁となる10万2千台を登録しました。これらに続き、5位のLeapmotorは過去最高の7万台を記録し、かつて全能だったテスラにわずか5千台差まで迫っています。7位のXiaomi(4万9千台)は増産を続けており、10位のXpeng(4万2千台)もLeapmotorに追いつくべく納車を加速させ、勢いに乗っています。

ランキングの後半では、12位のDeepal(3万7千台)も輸出の恩恵を受けており、14位のFang Cheng BaoはSUVのBao 7が大成功を収めたため、今のところ記録を更新するために海外市場へ進出する必要はありません。しかし、15位のCheryは事情が異なります。手頃な価格のPHEVにより、Cheryは輸出市場で足場を固めており、中でも驚くべきはイスラエルで、この中国ブランドは10月だけで約1,500台を納車しました。

トップ20圏外の注目すべきブランド

トップ20圏外では、最高記録を達成した3つのブランドに注目すべきです。まずはフォルクスワーゲングループ傘下のSkodaで、BEVクロスオーバーの成功により2万2,738台以上の納車を記録しました。同じくクロスオーバーに強いブランドであるベトナムのVinfastも過去最高を更新し、今回初めて2万台の節目を超える2万666台に達しました。また、BAICのArcfoxも新型ハッチバックT1の成功により販売が急増しており、10月には2万4,000台に達しました。

最後にRenaultにも触れておきます。このフランスのブランドはRenault 5が記録的な月となった恩恵を受け、10月には2万台に迫る1万9,980台の登録を記録しました。これはRenault Zoeが全盛期で、5ハッチバックの前身モデルがその年の銅メダルを獲得した2020年12月以来の最高スコアです。それがRenaultにとってEV競争における最初で唯一のメダル(そしてフランスにとっても唯一のメダル……)でした。

ブランド別の年初来では下位で複数の変動

年初来のランキングでは、上位に大きな変化はありませんでした。BYDは現在の減速にもかかわらず、他を大きく引き離しており、2位のTeslaも3位のGeelyに対して大きなリードを保っています。同様に、Geelyも4位のWulingに対して大きな差をつけています。

今回はランキング内でいくつかの変動がありましたが、それらはすべて5位のVWより下の順位で起きました。LeapmotorがBMWを追い抜き、新たに6位に浮上しました。年内にはVWを追い越す可能性さえあります……。

負けじと、Mercedesも中国のOEMに追い越されました。このケースでは1社だけでなく、10位のAITOと11位のXiaomiという2社の中国新興メーカーが、この由緒あるブランドを上回りました。

BMWがLeapmotorに追い抜かれたケースであれば、それほど深刻には聞こえません。結局のところ、その中国の新興メーカーは市場の異なるセグメントで活動しているからです。しかし、MercedesがAITOとXiaomiの両方に追い越されたとなると、考えさせられます……。

最後に、Volvoが順位を一つ上げて17位となり、このスウェーデンのブランドはEVブランドトップ20の中に踏み止まっています。

※訳注:Volvoは14位であり、「17位」は誤植と思われます。

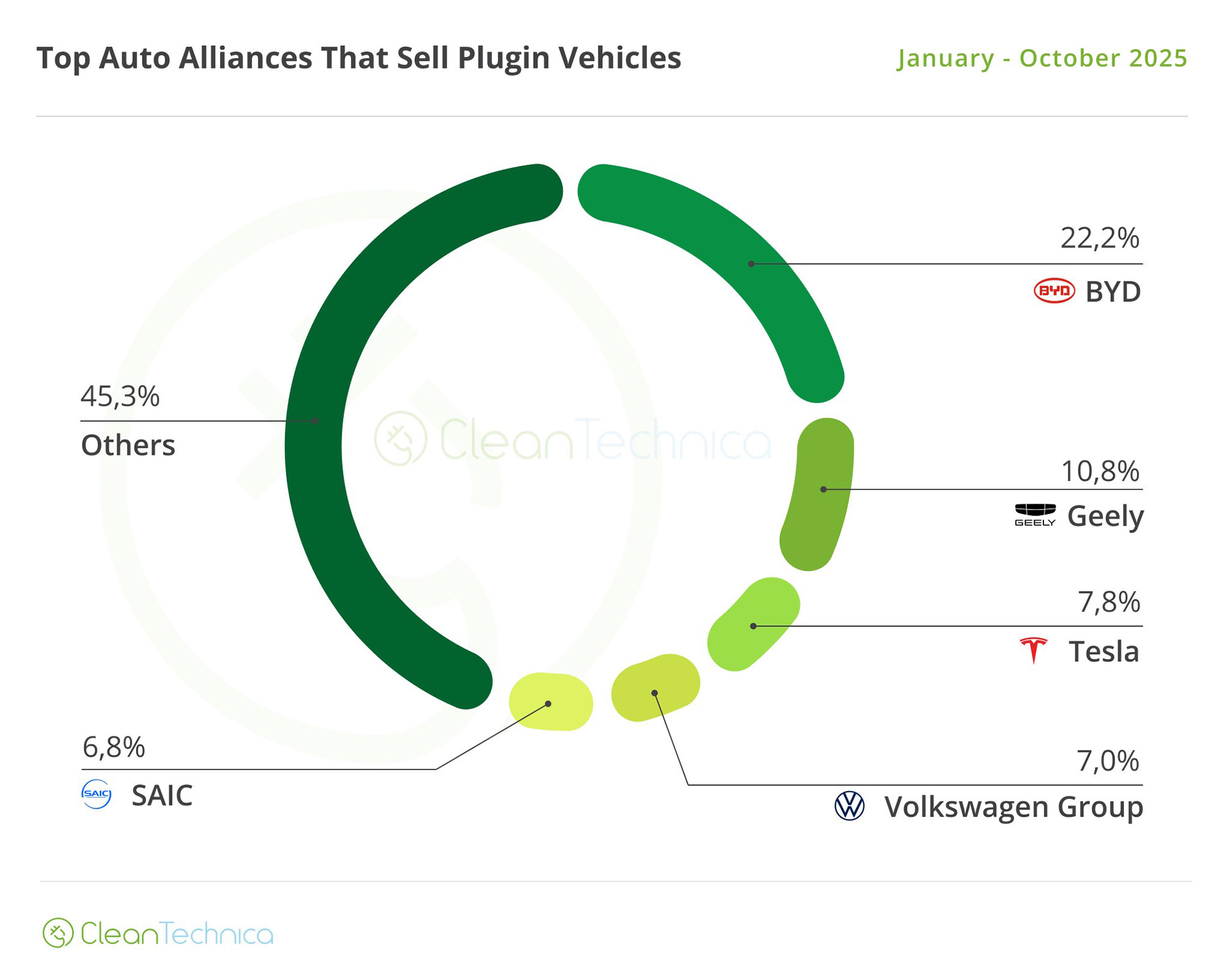

テスラがトップ3から脱落する可能性

OEM別登録台数で見ると、1位のBYDはシェアを落とし続けており、10月は0.1%低下して22.2%となりましたが、依然として余裕を持って首位を維持しています。9月の10.7%から10.8%に上昇した2位のGeelyに対し、11.4ポイントの差をつけています。

2026年の段階ではGeelyがBYDによるEV市場の支配に挑むには早すぎるでしょうが、現在の市場動向がこのまま続けば、2027年はGeelyが販売トップOEMの座をかけてBYDに対抗できるほど強力になる年かもしれません。そして、競争は歓迎すべきものです……。

テスラに目を向けると、この米国ブランドは恐ろしいひと月を過ごし、シェアは7.8%に低下しました。わずか一月で0.5%の急落です。その上、7.8%という数字は前年同月比で2.7ポイントの大幅な低下となります。そのため販売の問題は続いており、このテキサスのOEMは、中国で4位と5位の販売を誇るOEMである5位のChanganと7位のCheryに挟まれる形で、10月を6位で終えました……。

これは、2025年10月のシェア8%から現在の10.8%まで上昇したGeelyとはほぼ対照的です。

トップ3の下では、4位のVWグループ(0.1ポイント減の7%)が、勢いを増す5位のSAIC(0.2ポイント増の6.8%)からの追い上げを感じています。SAICはWulingとMGの好調な業績により、4位争いでドイツのOEMにプレッシャーをかけています。

Changan(4.5%)は、トップ5からは離れすぎている一方で、7位のChery(0.1ポイント増の3.6%)も脅威となるにはほど遠いため、6位で安定しています。

2026年を見通すと、上位2つの順位は変わらないはずですが、テスラはさらに順位を下げ、おそらくSAICとVolkswagenグループの両方に追い越されると予想されます。これら2社は成長を続けると見込まれる一方で、テスラは…そうではないからです。もしテスラが2026年に160万台の横ばいで踏み止まれば、良い年であったと見なされるべきでしょう。

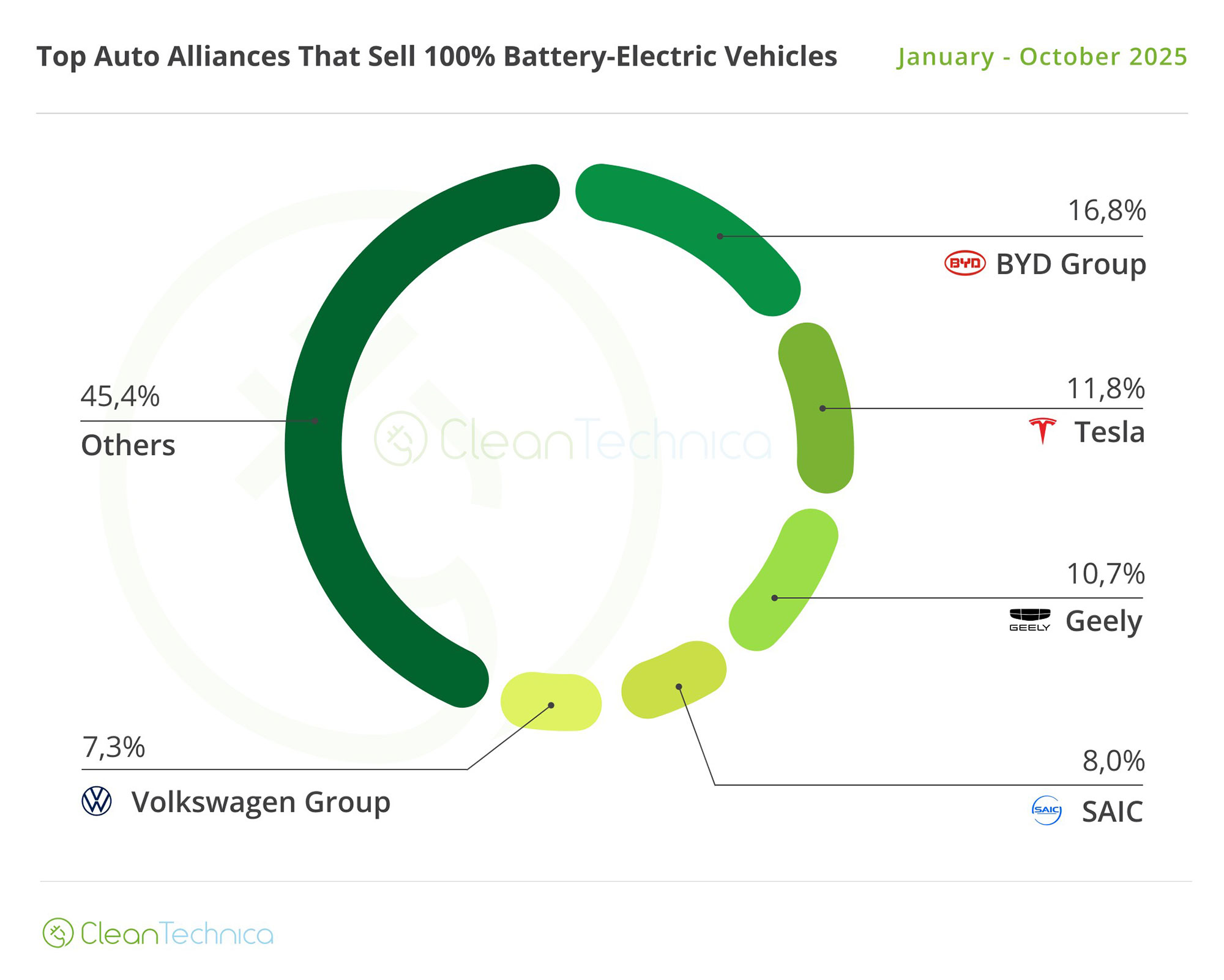

BEVに限れば、今年も2位を維持できるか?

BEVのみに目を向けると……。

BYD(9月の16.7%から16.8%に上昇)が首位の座を安定して維持する一方で、テスラ(9月と比較して0.8ポイントもの大幅減となる11.8%)は3位のGeely(0.1ポイント減の10.7%)をなんとか抑え込んでおり、今年は銀メダルを獲得することになりそうです。

来年は? 銅メダル。2027年は? メダルなしでしょう。

現在のGeelyとテスラを1年前と比較すると、その対照ぶりは鮮明です。2024年10月、テスラは16.7%のシェアで首位でしたが、3位のGeelyのシェアはわずか8.2%でした……。

4位のSAIC(9月の7.6%から8.0%に上昇)は、5位のVWグループ(前月の7.5%から7.3%に低下)との差を広げ、2025年も再び4位の座を確実にしたはずです。

その下では、6位のHyundai–Kia(0.1ポイント減の3.8%)が米国での販売の反動減に苦しんだものの、ともにシェア3.4%の7位Changanと8位BMWグループに対して依然として十分な差を保っており、2025年は6位の座を享受できそうです。

【訳者あとがき】

9月のレポートではXiaomiが年初からの累計でトヨタを上回ったことを指摘しましたが、10月はテスラが4位に下落したことで中国ブランドがトップ3を独占、中国勢がさらに勢いを増していることを示唆しています。

一方で、国内メーカーも手をこまねいているわけではありません。例えばトヨタはC-HR+、日産はN6/N7、マツダはEZ-6/EZ-60などの海外専売モデルを投入し、先行する中国勢の背中をゆっくりと、確実に追いかけています。

国内市場に目を向けると、トヨタは11月に日本国内で3,238台のEVを販売し、同社としての過去最多を更新しました。この記録は、旧型から電費や充電性能などの基本性能を改善し、大幅な値下げを行った新型bZ4Xの試乗車の登録が販売を押し上げたと推測されます。約8割の国内販売店に試乗車が用意されるとの報道もあり、国内EV市場にも注力し始めていることが伺えます。

EV(BEV+PHEV)シェアが3%前後で停滞する国内市場に対し、世界では既に新車販売の約4台に1台がEVであり、そのシェアは増え続けています。国内では未だにEVに対して(デマなど事実に反する)否定的な意見も目立ちますが、国内メーカーが中国勢に負けないためにも、世界の販売状況に目を向けることが重要です。

翻訳・文/八重さくら

コメント