テスラが2025年第3四半期の決算を発表した。納車台数は49万7099台と過去最高で、総売上高も280億9500万ドルで過去最高を達成した。ただし、収益性に課題がある現状も垣間見えている。決算発表のハイライトをお伝えする。

売上高は前年同期比12%増で過去最高を達成

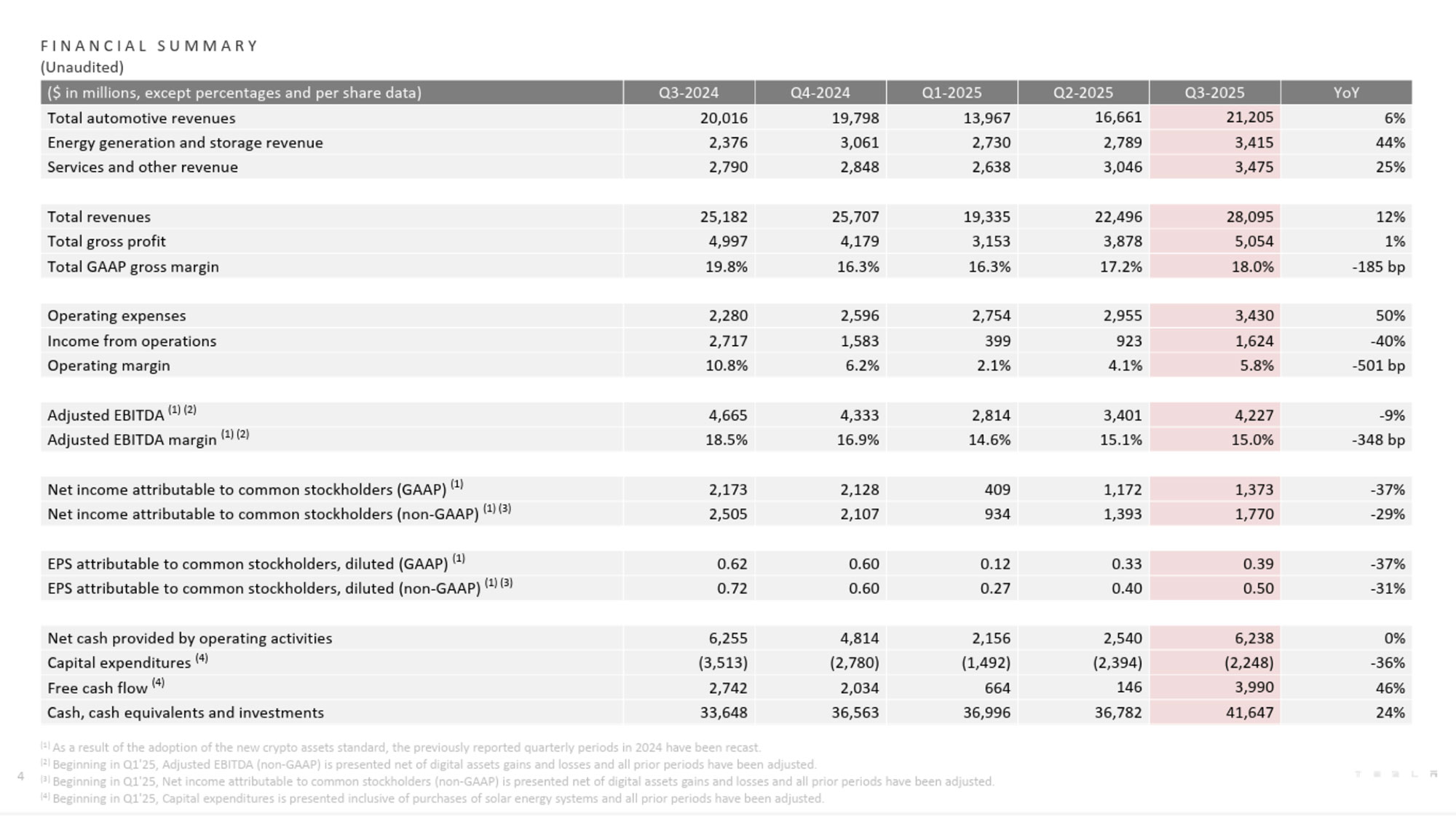

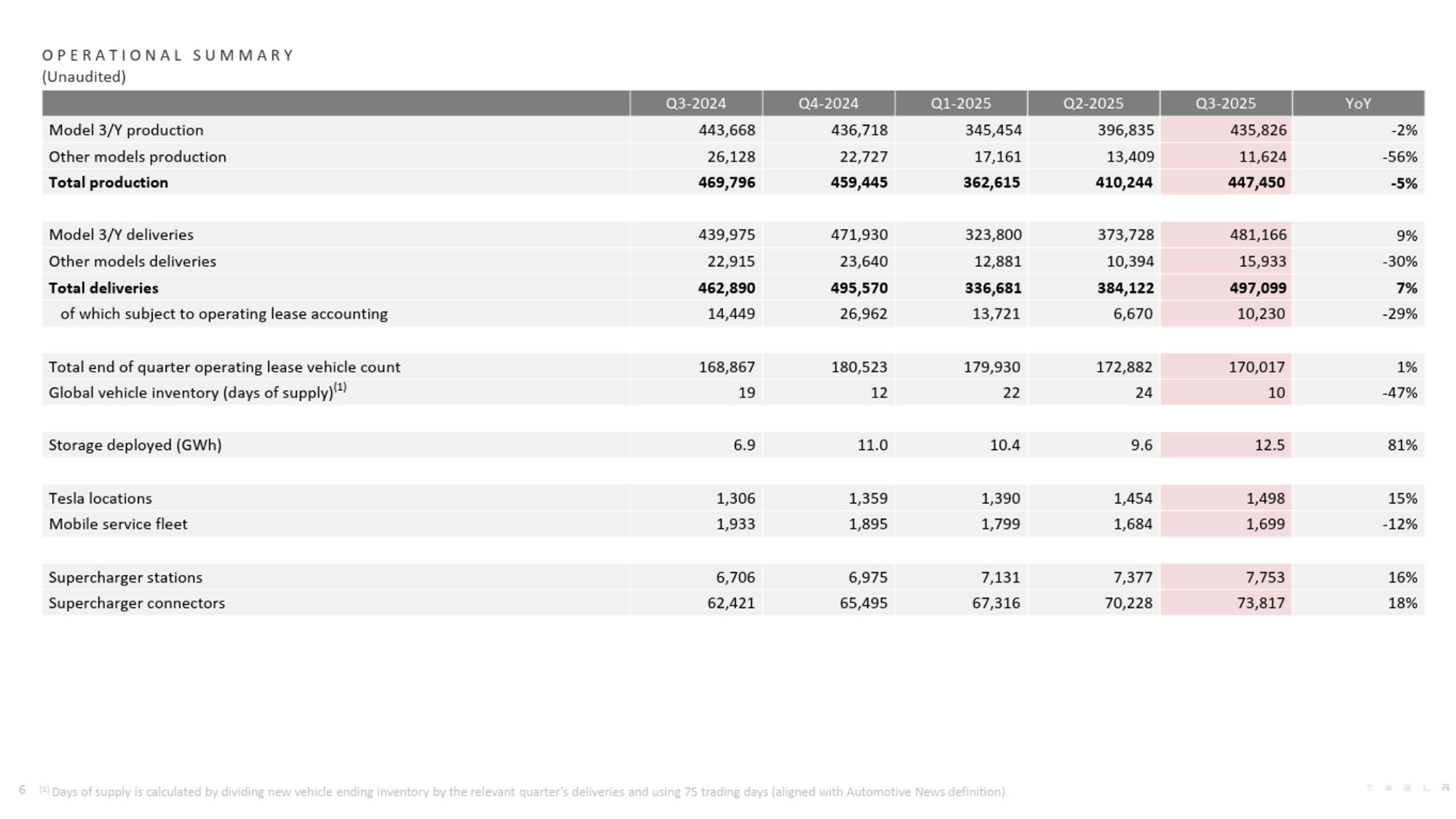

テスラが現地時間の2025年10月22日に、2025年第3四半期(7月~9月)の決算を発表した。過去最高の49万7099台という納車台数によって自動車部門の売上高は212億500万ドルを記録。エネルギー部門も製品展開12.5GWhと伸長して34億1500万ドルの売上高。サービスやその他事業の売上も34億7500万ドルとなり、総売上高は前年同期比12%増の280億9500万ドルで、過去最高の四半期売上とフリーキャッシュフローを達成した。市場の期待を上回ったが、同時に収益性の圧迫という現実も浮き彫りになっている。

一方、調整後EPS(1株当たりの利益)は0.5ドルとなり、期待を下回った。営業利益は16億2400万ドルで前年同期比40%減、純利益は13億7300万ドルで前年同期比37%減となった。フリーキャッシュフローは前期の1億4600万ドルから39億9000万ドルに増加している。

■2025年第3四半期の業績

総売上高:280億9500万ドル(前年同期:約251億ドル/12%増)

営業利益:16億2400万ドル(前年同期:約27億ドル/40%減)

純利益:13億7300万ドル(前年同期:約22億ドル/37%減)

調整後EPS:0.50ドル(前年同期:0.72ドル/31%減)

持続可能な豊かさの実現へ向けて長期的な成長を目指す

決算資料のサマリーでは次のポイントが述べられている。

第3四半期において、テスラは世界的な車両納入台数で過去最高を達成し、全地域で成長した。また、エネルギー貯蔵製品の展開でも過去最高を記録。この業績により、四半期の売上とフリーキャッシュフローの両方で過去最高を達成。新製品についてはモデルY Lやパフォーマンスを発売、モデル3およびモデルYスタンダードという最も手頃な価格の車両により車両ラインナップを拡大した。

また、大規模バッテリー設置をコストと展開時間を削減することで、さらに簡素化するメガパック3(Megapack 3)とメガブロック(Megablock)も発表している。

テスラは製品納入と展開を最大化することで事業を拡大しながら、AIによりその製品が市場で最も魅力的なものになるとしている。すべてのテスラ車両は自律走行を前提に設計されており、エネルギー貯蔵製品もバーチャルパワープラントやAutobidder機能により最適化可能。今後もマスタープラン4で提示した「持続可能な豊かさ」を実現する未来を追求し、AIを現実世界に持ち込む製品を届け続け、貿易、関税の変動による短期的な不確実性に直面しつつも、長期的な成長を目指しているとのことだ。

ギガ・ベルリンでは50万台目の生産を達成。

ガイダンスとQ&A

電話会議のガイダンスとQ&Aで話された主なポイントを紹介したい。

【イーロン・マスクCEO】

●FSD14の展開については、とても慎重に展開している。しかし、次の2-3ヶ月で安全監視員を排除できる予定。年末までに8~10の都市圏でロボタクシーを運行する予定で、ネバダ、フロリダ、アリゾナでも運行を開始予定。テキサスでは年末までに安全監視員を排除することを目指している

●オプティマスV3は量産前の製品を2026年Q3に発表する。それはロボットとは思えないほどで、ロボットのスーツを着た人間のようになる。量産は2026年末までに100万台を生産できるラインで製造予定。

●テスラの次世代HW5(AI5)コンピュータについて。ここ数カ月、ほぼ毎週末をAI5のチップ設計に費やしてきた。AI4の40倍優れており、これは本当の勝者、最高のパフォーマンスになる。

●サイバーキャブの生産は2026年Q2に開始され、(ドライバーが操作する)ステアリングホイールやペダルはない。

●FSDV14.3では推論機能を追加。店舗の入り口でドライバーを降ろし、その後自分で駐車スペースを探しに行くように、推論を使って問題を解決するようになる。

【アショック・エルスワミ(AI担当副社長)】

●10月21日時点でテスラのオーナーはFSD(監督付き)で累計60億マイル以上を走行。

●テスラはHW3オーナーを諦めていない。HW3オーナー向けのV14 Liteバージョンを開発中であり、2026年Q2にリリース予定。

【ヴァイブハブ・タネジャCFO】

●全フリートの中でFSDを購入したのは12%。

●11月の株主総会に向けて取締役会の推奨通り投票を行なってほしい。

オプティマスV3は2026年Q1に発表

第4四半期以降の展望はどうだろう。テスラの第3四半期は記録的納入台数とエネルギー成長があり売上も伸びた。電話会議でも全体的にイーロンやチームからの発言にはFSDやAIの進展など明るさがあった。しかし、中国市場など価格競争は引き続き激しく、AIやR&Dへの投資などマージン圧力の現実という側面もある。

さらに、第4四半期の状況はこれまでキャッシュカウとしてテスラを支えてきた規制クレジット収入が減少すること予測される。連邦税クレジットも9月に終了し、自動車販売という観点からは来期、利益・台数がどうなるか。対応策として、今月投入されたスタンダードモデルやFSDの進捗や世界展開によるソフトウェア販売の収益があげられる。同様に決算資料でも、エネルギー事業の継続成長とAI関連収益の加速がクッションになると記載されている。

イーロンからは、より進化したロボット、オプティマスV3は2026年Q1に発表見込みであることも示された。第4四半期以降の動向も引き続き注目したい。

コメント