テスラは現地時間の2026年1月28日に、2025年第4四半期(10月~12月)の決算を発表した。自動車部門は過去最高の納車台数を記録した第3四半期から一転して41万8227台に減少。一方でエネルギー貯蔵製品は過去最大の14.2GWhの展開であった。決算のハイライトをお伝えしたい。

総売上高と純利益ともに前年同期比で減少に

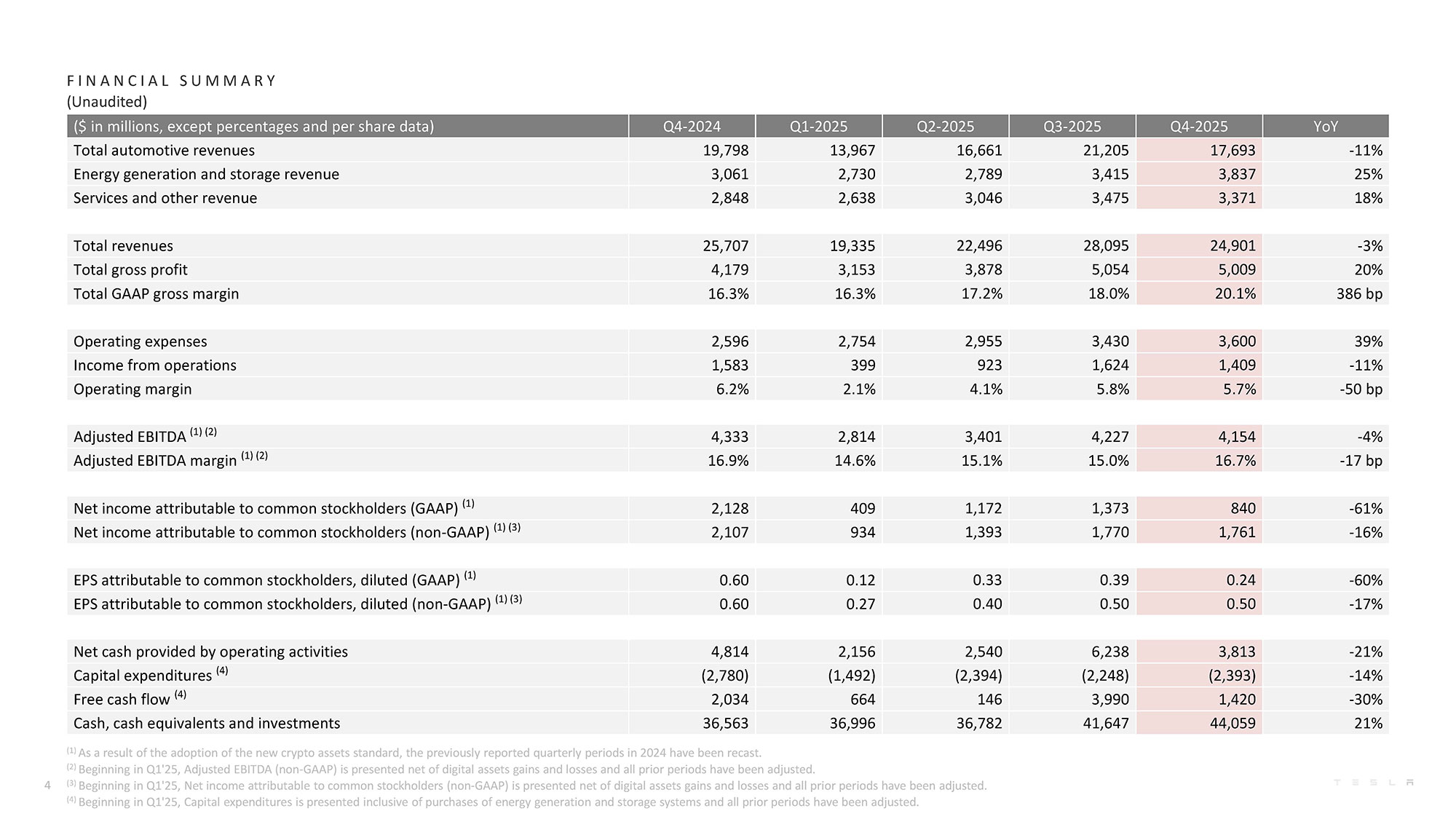

テスラの2025年第4四半期決算は、総売上高が249億100万ドルで前年同期比3%減、自動車部門の売上は176億9300万ドル(前年同期比11%減)、エネルギー部門は38億3700万ドル(前年同期比25%増)、サービスやその他事業の売上は33億7100万ドルとなった(前年同期比18%増)。調整後EPSは0.50ドルとなり、市場予想を上回った。営業利益は14億900万ドルで前年同期比11%減、調整後純利益は17億6100万ドルで前年同期比16%減となった。フリーキャッシュフローは前期の39億9000万ドルから14億2000万ドルに減少している。

■ 2025年第4四半期の業績

総売上高:249億0100万ドル(前年同期:約257億ドル/3%減)

営業利益:14億900万ドル(前年同期:約16億ドル/11%減)

純利益:17億6100万ドル(前年同期:約21億ドル/16%減)

調整後EPS:0.50ドル(前年同期:0.60ドル/17%減)

連邦税クレジットの終了などによる自動車の売り上げ減を高マージンのエネルギー事業が支え、全体の粗利益率が大幅回復したことで、EPSは予想以上に粘った形だろう。株価についても市場がすでに自動車部門の弱さは織り込み済みで、引き続きエネルギーとAIの成長ストーリー重視と捉え、決算発表後も下げ幅は懸念されたほどではなかった。自動車販売ビジネスの減少傾向が続く中、将来のFSD自動運転、ロボタクシーへのシフトの重要性が増した決算結果であった。

自動車販売からAIプラットフォーマーへのシフト

決算資料のサマリーでは次のポイントが述べられており、今年も自動車販売からAIプラットフォーマーへのシフトがテーマになりそうだ。

2025年はテスラにとって極めて重要な年であり、年初に企業としてのミッションをさらに拡大し、ハードウェア中心の事業からフィジカルAI企業への移行を継続した。FSDのさらなる進化、ロボタクシーサービスの開始、サイバーキャブの生産ラインを構築、そしてAIトレーニングインフラの拡大を行なった。

新型モデルYのリフレッシュとスタンダードモデル発売を含む車両ラインナップを拡大し、そこに最高クラスのソフトウェア、自律走行機能といった高付加価値要素を付けることが、将来の自動車市場で勝ち抜くための正しい戦略と考えている。エネルギー事業においても、手頃な価格、迅速にスケール可能なエネルギーのプロバイダーとして最適なポジションを確立した。

2026年にはインフラへのさらなる投資を進め、車両(サイバーキャブ)、人型ロボット、エネルギー貯蔵製品、バッテリー製造にわたる新生産ラインの本格稼働を開始し、将来の成長を支えていくとしている。

アラスカで寒冷地テストを行うサイバーキャブ。

フリーモント工場はオプティマスの生産工場に

電話会議のガイダンスとQ&Aで話された主なポイントを紹介したい。

イーロン・マスクCEO

●モデルSとモデルXの2つの車を終了し、来期に生産を段階的に停止する。現在生産を担うフリーモント工場はオプティマスの生産工場になる。

●次期ロードスターは4月くらいに発表・販売を開始する予定だ。これまでにみたことのないような車になるだろう。

●オースティンでは安全監視員なしのロボタクシー運行を開始した。昨日あたりからは追尾するサポート車すらなく、車内に誰もいない。年末までに、規制次第だが、米国の25%から50%くらいの地域で完全自律車両のロボタクシーを展開する予定だ。

●将来のテスラの成長に不可欠なものはAIチップだ。AI5は非常に優れたチップになると確信しているし、3~4年後にはチップ生産が成長のボトルネックになるので、テスラ自身がテラ・ファブ(半導体製造施設)を作る必要がある。

●オプティマスについては、数ヶ月後にオプティマス3を公開する予定だ。人々を驚かせるほど非常に優れたロボットになると思う。しかし、オプティマスは完全に新しいサプライチェーンで、既存のものは何一つなく、すべて物理の第一原理から設計している。そのため、通常のSカーブより生産ランプ(立ち上げ期間)が長くなるはずだ。しかし、フリーモントでオプティマス3を年間100万台製造する自信がある。

ヴァイブハブ・タネジャCFO

●FSDの装着率は四半期で改善を続け、グローバルで約110万人の顧客が利用している。このうち約70%が一括購入。今四半期からFSDを完全にサブスクモデルに移行する。

●今後6つの工場(リチウム製錬所・LFPバッテリー・サイバーキャブ・セミトラック・新メガファクトリー・オプティマス)への投資を積極的に進める。2026年のCapex(資本支出)は200億ドル超となる。

グローバルで900万台目の車両を生産(上海工場)。

2026年第1四半期の注目ポイントは

今回の決算発表は自動車事業が減少したため、織り込み済みとはいえネガティブな予想が多かったが、利益自体は予想を上回る結果となり、時間外の株価も比較的堅調に持ちこたえたといえそうだ。

イーロン・マスクと彼のチームも述べていたが、自動車は次期型ロードスターを除いて、自動運転が全てだと示したことが印象的であった。先週から始まった無人走行のロボタクシーは順調にスケールするか、そして、世界各国でのFSD認可はどうなるかが今期のポイントになりそうだ。

※記事中画像はテスラIR資料より引用。

文/前田 謙一郎(x.com)

コメント