テスラ社は2025年1月2日(現地時間)に、2024年第4四半期の生産台数と納車台数の速報を発表しました。納車台数は前年同期を上回ったものの生産台数は減少。2024年通年では生産、納車ともに前年を割り込みました。

通年の生産、販売台数ともに前年を下回る

電気自動車(EV)メーカーのテスラ社は2025年1月2日に、2024年第4四半期(10~12月)の生産台数と納車台数の速報値を発表しました。

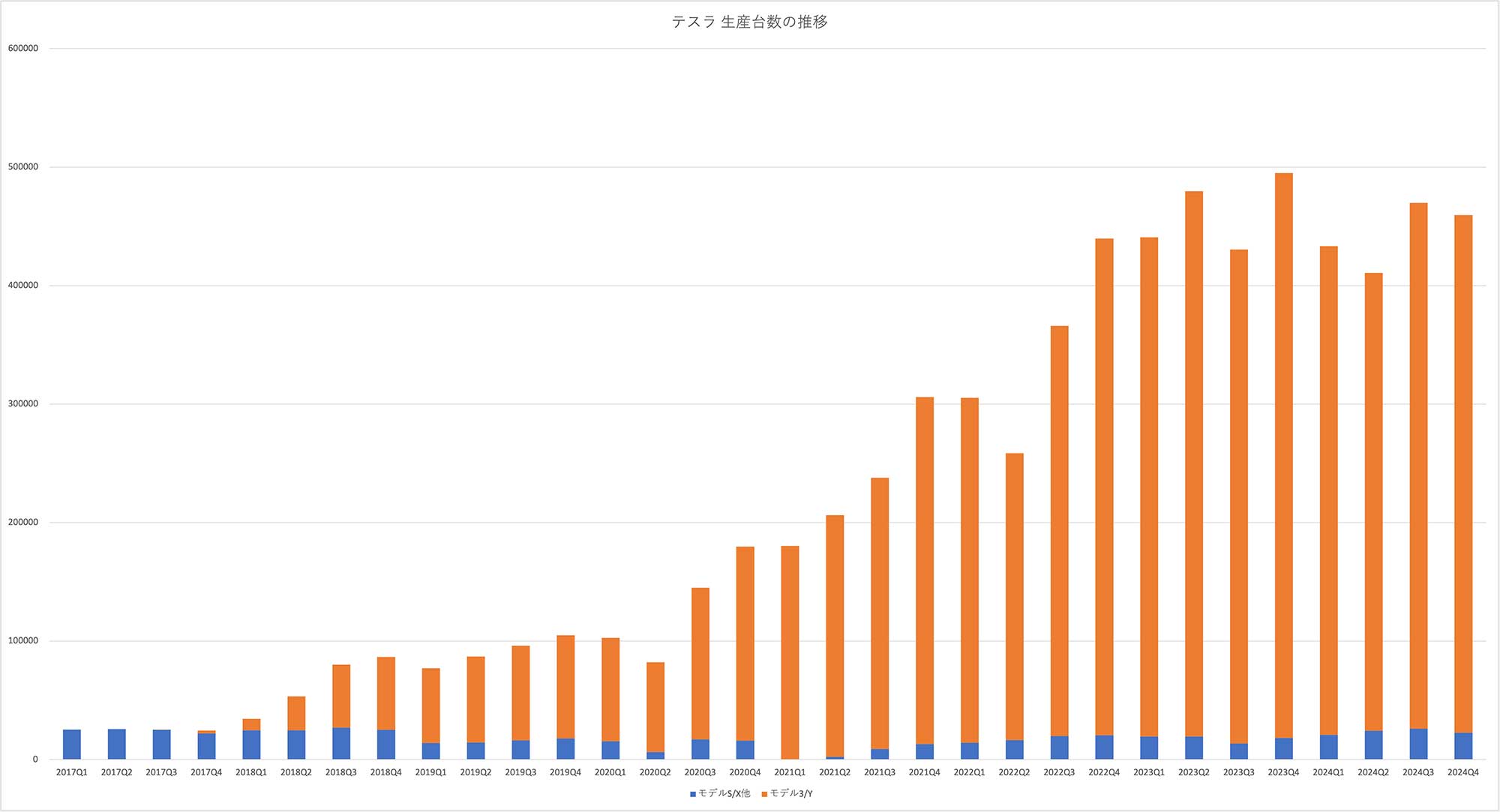

生産台数

画像をクリックすると拡大表示します。

生産台数は、『モデル3/Y』が43万6718台で、モデルS/Xやサイバートラックを含む『その他』が2万2727台、合計45万9445台となり、前期の46万9796台から約2%減少しました。前年同期比では約7%の減少です。

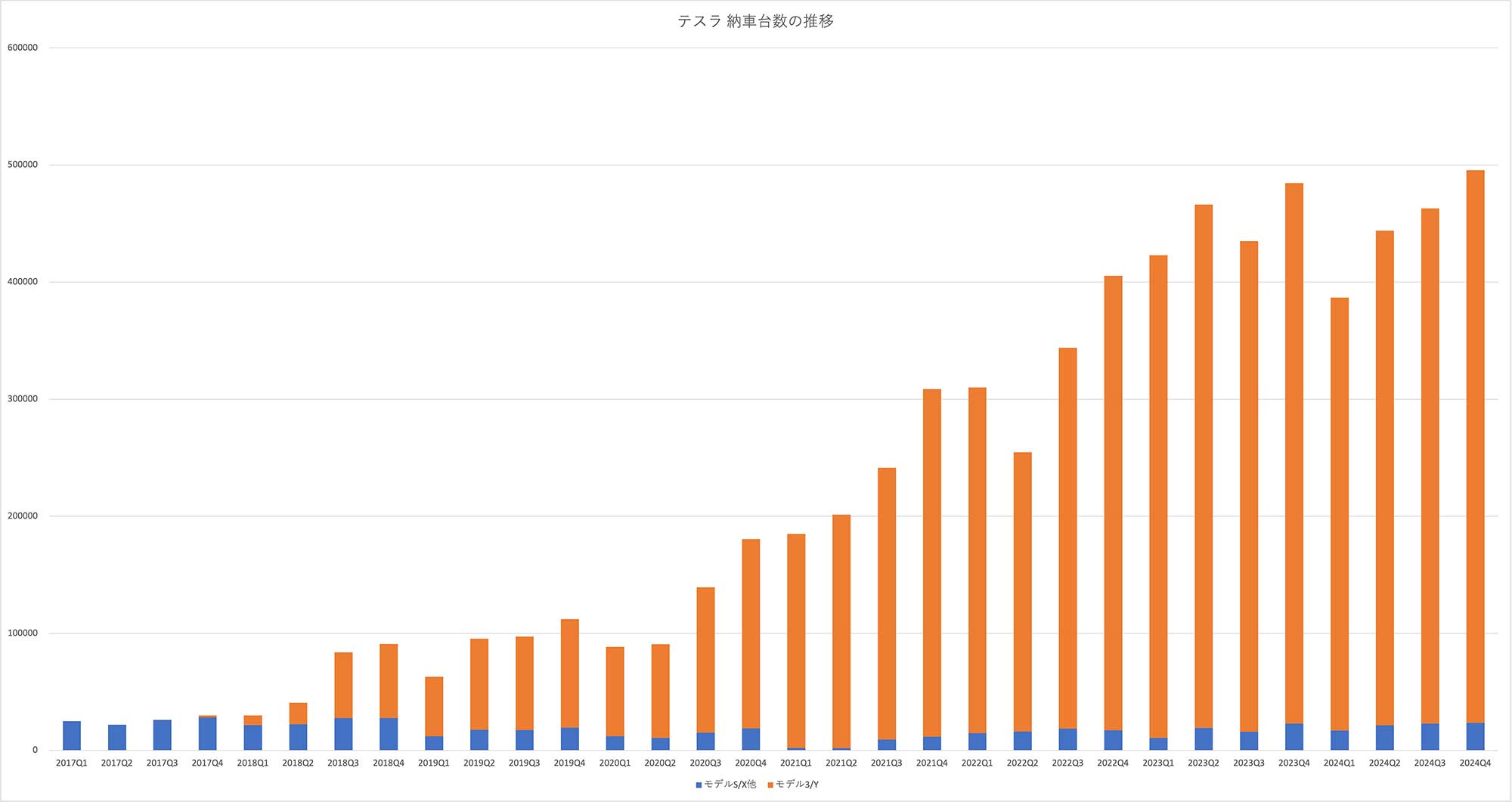

納車台数

納車台数は、『モデル3/Y』が47万1930台、『その他』が2万3640台、合計49万5570台で、前期比7%増になりました。前年同期比では2.3%増で、過去最高を記録しました。

2024年通期では、納車台数は178万9226台、生産台数は177万3443台で、ともに前年を下回りました。通年の台数が前年を下回ったのは十数年ぶりになります。

テスラ社のイーロン・マスク最高経営責任者(CEO)は2020年頃、年間50%ずつ生産台数を増やすと述べていて、2020年9月28日には「2030年までに年間2000万台を生産する」とTwitter(当時)に投稿していました。現状は、こうした目標がかなり困難になっていることを示していると言えそうです。

納車台数増は駆け込み需要?

ところで今期の実績のうち、納車台数が昨年同期よりも増えているのはなぜでしょう。

ニューヨークタイムズによれば、米国の調査会社、コックス・オートモーティブ(Cox Automotive)のチーフエコノミスト、ジョナサン・スモーク氏は、米国での賃金上昇、自動車販売に対するメーカーのインセンティブの上昇とともに、自動車購入時のローン承認率の上昇が背景にあり「2025年の年頭、勢いは再び我々に巡ってきた」と述べています。

値下げや割引の例としてニューヨークタイムズは、テスラが「モデルY」の3年リースを月額199ドル、ヒョンデグループの起亜は高級EV「EV6」の2年リースを月額159ドルで提供していることを挙げています。フォードは、リースや販売でのEV購入者に、無料で家庭用の充電器を設置しているそうです。

ニューヨークタイムズはまた、複数のアナリストが、トランプ氏がEVに対する7500ドルの税額控除を廃止する政策を掲げているため、駆け込み需要が発生した可能性があると述べていることを指摘しています。そのため、税額控除の廃止が決定すれば、駆け込み需要はさらに大きくなる可能性があるとしています。

「モデル2」待望論が高まる

テスラ決算資料から引用。

駆け込み需要は確かに増えるかもしれませんが、あくまで一過性のものです。それに米国限定です。そこからどうやって増やしていくのかという課題は残っています。そのひとつが、なかなか発表されない「モデル2」です。普及価格帯のEVは、頭打ちと言われるEV市場をもう一段上に持っていくための大きなポイントです。

ブルームバーグによれば、英国に本拠を置く国際金融グループ、バークレイズのアナリスト、ダン・レヴィ氏は顧客向けのメモで「ストーリーに変わりはないが、2025年の成長への既存モデルの課題を明確にし、依然として不明なモデル2.5への依存を強める」と記しました。

テスラ社は販売している車のバリエーションが少なく、大きなモデルチェンジもありません。サイバートラックも期待されましたが、台数は限定的で、今でも中心は「モデル3」と「モデルY」の2車種だけです。

必然的に、2万5000ドルになるといわれる普及版EVへの期待、比重は高まります。今は2025年の業績の鍵になる新モデルの発売を待ちたいと思います。

株価への影響は限定的で市場は冷静

生産、納車台数が通期で前年を下回ったため株価がどう動くのか気になりましたが、終値は24年12月31日の403.84ドルが2日に379.28ドルに下落したものの、3日には410.44ドルに戻しています。

テスラ社の株価は、マスク氏のトランプ氏への接近により大きく上昇していました。2024年初頭の240ドル前後だった株価は4月に142ドルまで下げましたが、12月17日には479.86ドルまで上げています。

テスラ社の通期実績については、10月に発表された第3四半期決算で180万台達成のハードルが高いことは予想できたため、今回の台数速報は市場の予想範囲内だったのかもしれません。

ニューヨークタイムズやブルームバーグなどによれば、ウォール街のアナリストはテスラ社の今期の実績について、「わずかな」増加を予想していました。「わずか」というのは通年で1~2万台のことなので、かつてマスク氏が述べていた年間50%成長とは遠く、今期の業績への影響は小さいと考えていることになります。

税控除は大統領の年頭教書待ちか

今後について注目されていることのひとつが、EVに対する税控除がどうなるかです。トランプ氏はかねてよりバイデン政権のEVに対する税額控除を批判。就任後は撤廃する考えを示していました。

税額控除がどうなるのかはまだ見えていませんが、1月下旬(たぶん28日)には大統領に就任したトランプ氏が年頭教書を発表します。そこで方針が明らかになると思われます。その時点ではテスラ社の2024年通期決算も発表されているので、今年度の見通しが見えてくるのではないでしょうか。

もっともEVに対する税控除に関しては、テスラ社に限らず、米国内のEV市場全体がこれからどうなるかに影響を与えます。ひいては世界市場への影響もありそうなので、大きな注目を集めそうです。

関心は自動運転や人型ロボットの開発へ

人型ロボット「オプティマス」(画像:Tesla, Inc.)

こうした中で投資家のテスラ社への関心は、EVよりも自動運転やヒューマノイドロボットに移ってきていると、ニューヨークタイムズやブルームバーグなどは伝えています。これらの分野では、マスク氏がトランプ氏に接近することによる恩恵を期待する向きもあります。

マスク氏はトランプ政権で政府効率化省(DOGE=ドージ)のトップに就任すると言われていてさまざまな分野の規制緩和について助言するとみられています。その中で自動運転に関する規制緩和を進める可能性があり、実現すればテスラ社にとって追い風になります。

ただ、スペースXが政府と多額の契約をしているなど、マスク氏の助言の利益相反がどう判断されるのかは不透明です。

それでもテスラ社の株価は米大統領選挙をはさみ、2024年11月4日の242.84ドルが12月17日には479.86ドルに急上昇しています。マスク氏が政権に接近していることへの期待が大きいことがよくわかります。

BYDと比較する意味

ところで今回のテスラ社の速報値について、中国のBYDと比較した記事を見かけました。

BYDは1月に発表した2024年通期のEV販売台数が176万4992台、生産台数が177万7965台で、テスラ社の生産、納車台数に近づいています。この流れで行くと2025年にはBYDがEVの販売台数で世界トップになるという評価です。

まあ、それはそうなるのだとは思います。現状の伸び率はBYDの方が高いのはその通りです。

ただ、この比較は一面的すぎるのではないかとも思います。市場が違うからです。

BYDの主戦場は中国です。BYDは市場ごとの販売台数を公表していませんが、海外販売台数を明らかにしています。わかっている海外販売台数を足し算すると、2024年は合計で約42万台になります。つまり134万台は中国国内で売っていることになります。

一方のテスラ社も地域ごとの台数を公表していませんが、ロイター通信によれば2024年通期で65万7000台を中国で販売しています。ということは、中国以外の世界市場で113万4000台を販売したわけです。

中国市場の巨大さがわかりますが、見方を変えると、今はまだ中国以外の市場ではBYDのシェアが大きくないことがわかります。あ、これは乗用車市場での話です。バスなどの大型車では、BYDの電気バスの市場競争力はかなり高そうです。

話を戻すと、急成長している中国市場を主戦場にしているBYDの乗用EVの台数が伸び続けているのは当然で、これをもってBYDのEVが世界を席巻しているかのように考えるのは少し違うのではないかとも思うのです。

もちろん、今後はわかりませんし、年間40万台を中国以外の地域で販売している実績には目を見張ります。日本メーカーが大きく出遅れているのは間違いありません。

それにEVのシステムやバッテリーに関しては、サプライヤーでもあるBYDの位置づけは変わってくると思います。乗用車でも、かつての日本車や韓国車のようにBYDが伸びてくる可能性はあります。とくに東南アジア市場では、その予兆が見えてきているようです。

モデル3パフォーマンス(画像:Tesla, Inc.)

そんなわけで、テスラ社とBYDを台数だけで比較してもあまり意味はなさそうです。むしろ台数の背景にある各国の事情や、台数に出てこないバッテリーの動きなどを見ないと、問題の本質を見逃してしまうかもしれません。

ということで、テスラ社の2024年通期の決算発表は1月29日(現地時間)の予定です。これまでより1週間、遅い発表になりますが、改めて概要をお伝えしたいと思います。

文/木野 龍逸

コメント