大胆な価格戦略などによって急速に販売台数を伸ばしている中国のEVメーカーは、どれほどの収益性を実現できているのでしょうか? はたして、世界のEV市場をBYDをはじめとする中国のメーカーが制するのか。テスラの動向も含めて現在地を確認したいと思います。

中国メーカーのEV販売台数を確認

まず、現状のEVを評する言説の一つとして、EVは高コストのリチウムイオンバッテリーを大量に搭載しているため、電池製造コストを吸収できず、内燃機関車と同等の収益性を確保できないのではないかという指摘があります。そして現在、世界で最もEV販売競争が激しいのが中国市場であり、2023年ごろから各社が値下げ競争を行っています。このような値下げ競争を繰り広げている中国のEVメーカーは「全く収益性を確保できていないのではないか」とも言われています。

実際に、最新の中国EVメーカーがどれほどの収益性を確保できているのでしょうか。日本でも注目度が高いブランドをピックアップして、2024年と最新(2025年Q1)の決算内容を分析していきましょう。

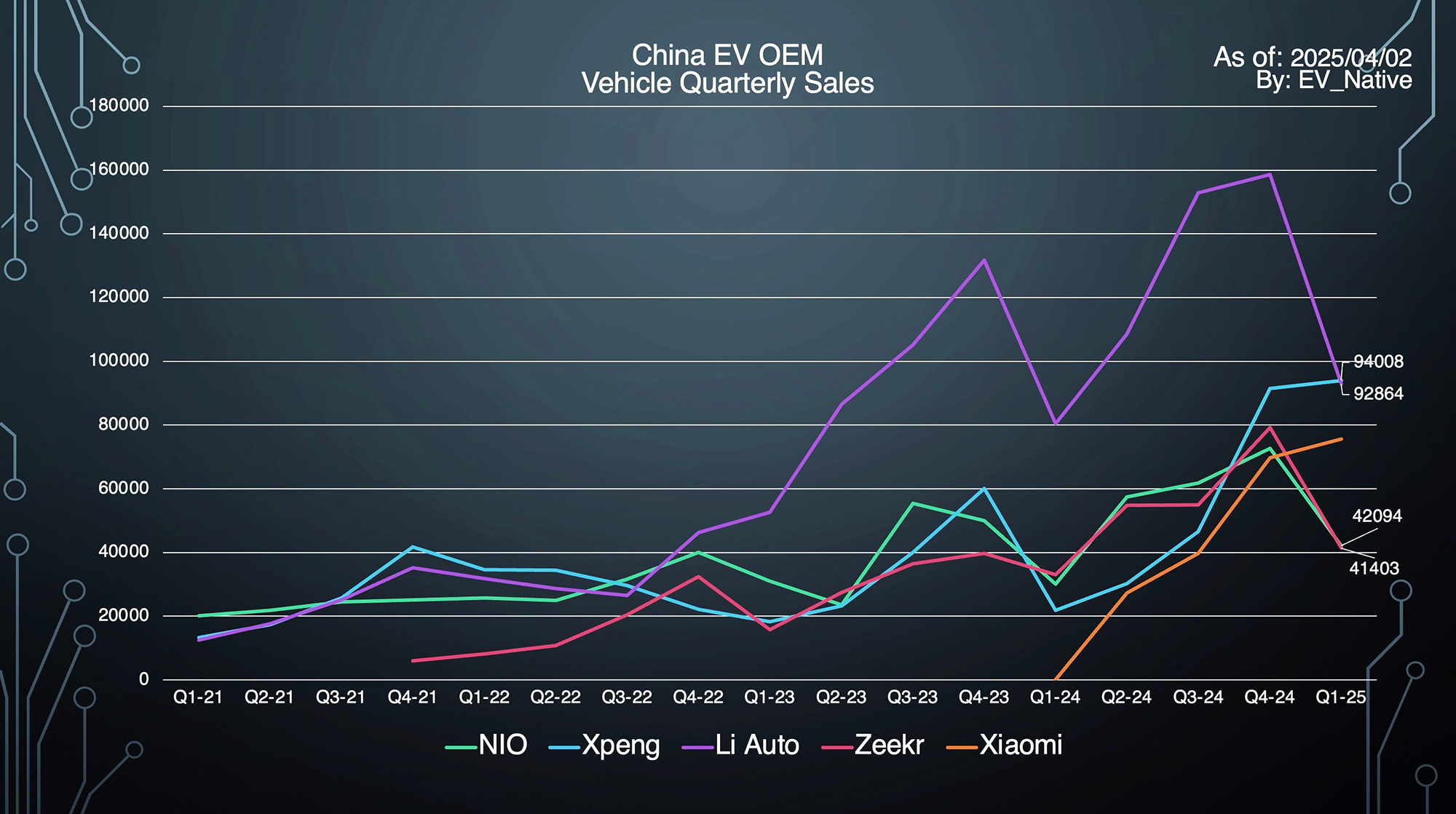

まず、中国EV事情の基礎知識として、日本にも進出したBYD以外の新興EVメーカー(ブランド)の四半期別販売台数を確認します。

最新のデータが判明している2025年Q1に、中国EVメーカーでトップの販売台数を達成したのがXpengです。実に前年同期比4倍以上となる約9.3万台を販売しました。とくに2024年8月末に発売された大衆セダンのMONA M03が若者の間でスマッシュヒット。さらに中国でも屈指の完成度を誇る独自の自動運転システムを標準搭載するP7+の販売台数も月間1万台弱程度と人気です。

Xpengは、直近でミニバンEV「X9」をタイ市場に出荷。すでにミッドサイズSUV「G6」もタイをはじめとする東南アジア・オセアニア市場で展開しています。

Xpengと同等の販売規模を誇るLi Autoは、現在4車種のEREV(レンジエクステンダーEV)と、MEGAと名付けられた大型ミニバンのBEV、合計5車種をラインナップ。2024年通年で約50万台を販売してトップの販売規模を達成しています。また2025年シーズンは7月中にi8、さらに年末までにi6という2車種のBEVを発売予定です。

さらにZeekrは、2024年に約22.2万台のEVを販売しました。特に最新SUVのZeekr 7Xはコスト競争力が高く人気です。そして2025年はさらに新型BEVと初のEREVを含む3車種を投入することで32万台の販売目標達成を目指しています。

そしてシャオミは、SU7発売開始から1年が経過したものの、その需要は衰えていません。4月12日時点のSU7の納期は最長で49週間となっていました。3月単体の販売台数も2.9万台を超えており、生産能力を急ピッチで増やしているものの、大量のバックオーダーを捌ききれない状況が続いているということです。

SU7 Ultraは発売開始3日以内に1万台を受注して年内の生産予定分が完売。

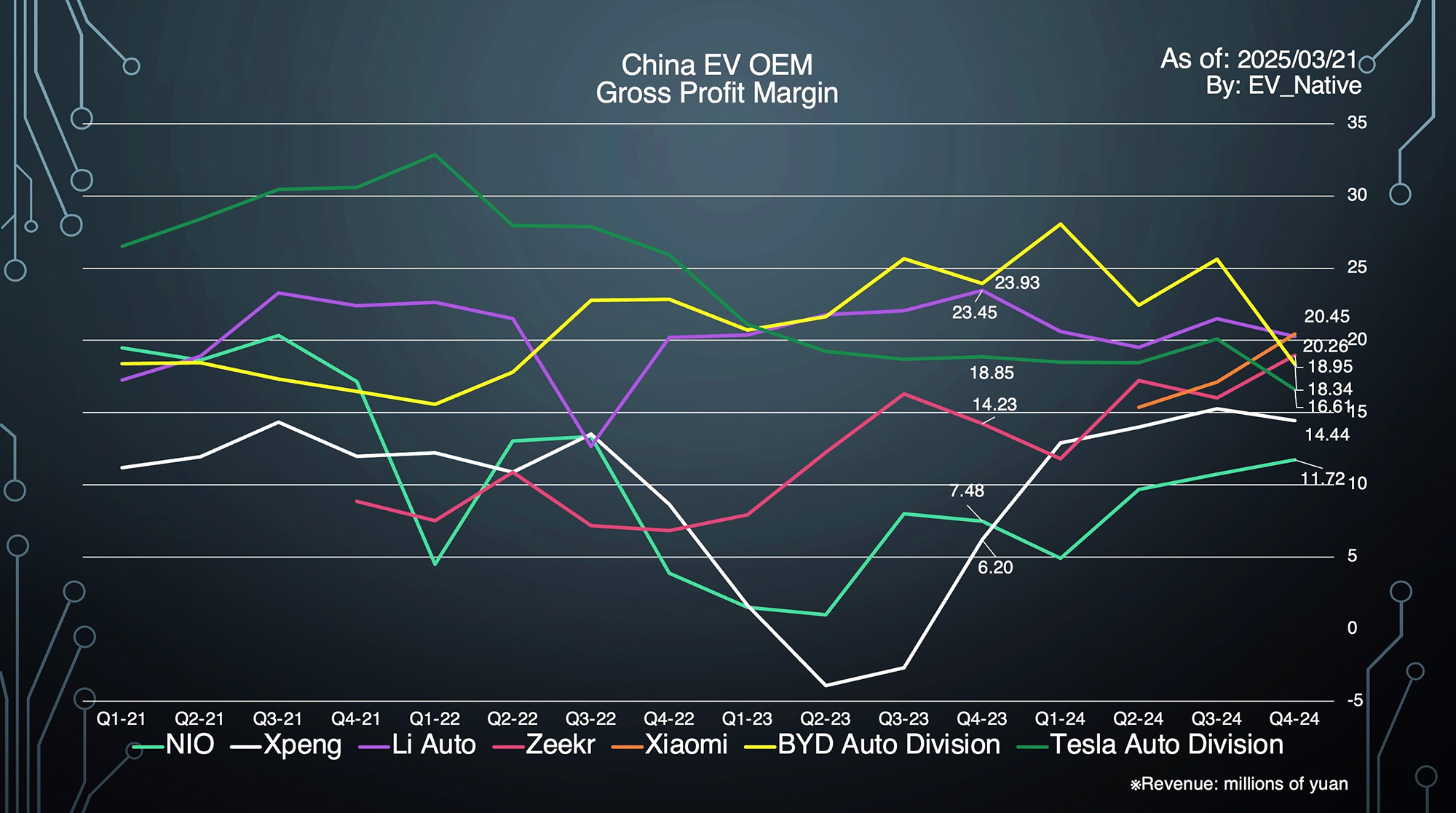

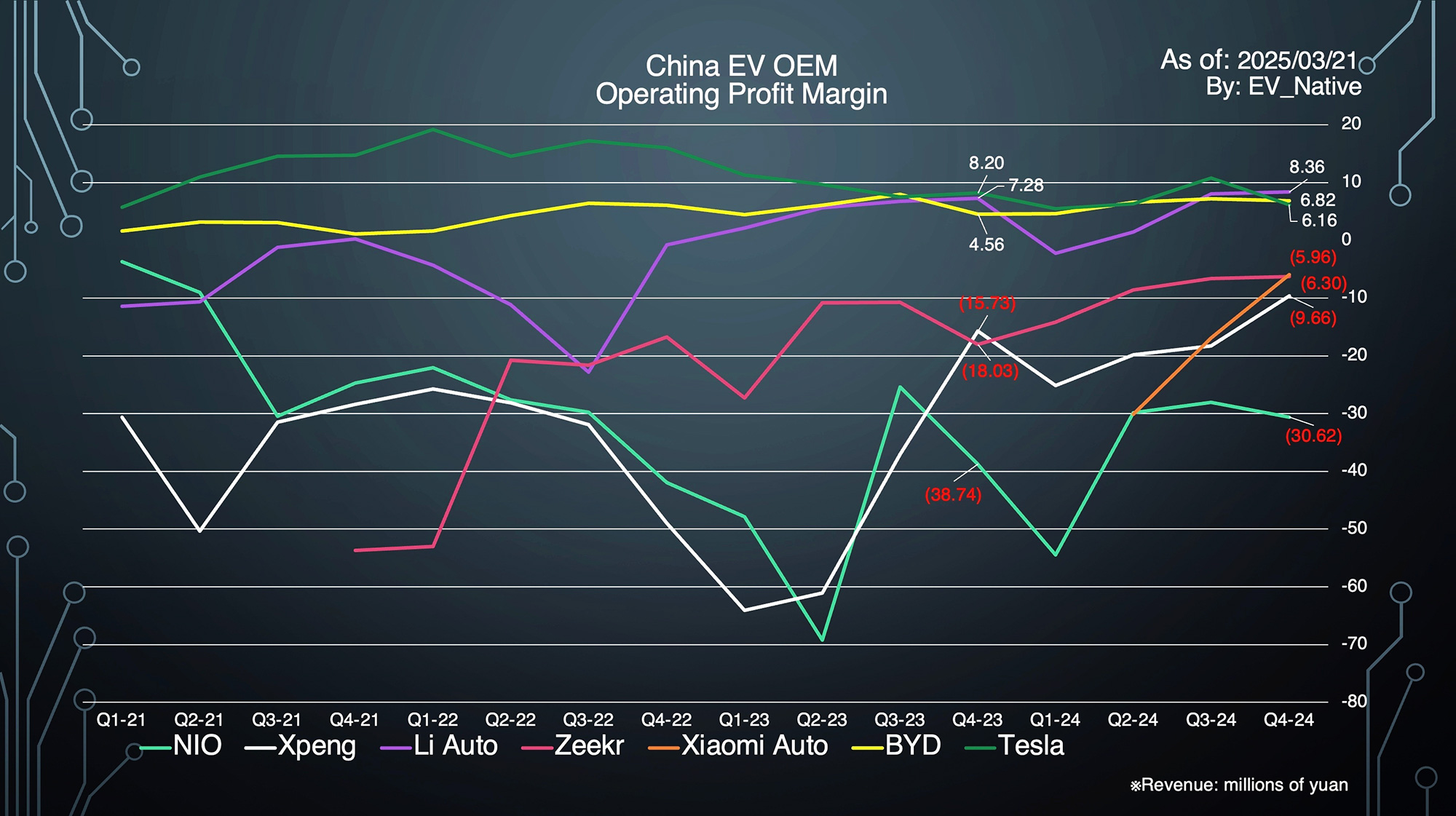

各社の粗利益率や営業利益率

次に、世界最大のEVメーカーとなったBYDとテスラを含めて、EVメーカーの収益性について確認していきましょう。まず分かりやすいように、2024年通年の販売台数や売上、収益性、研究開発費などを表にしておきます。

| Xpeng | NIO | Li Auto | Zeekr | シャオミ | BYD | テスラ | |

|---|---|---|---|---|---|---|---|

| 世界販売台数(台) | 190,068 | 221,970 | 500,508 | 222,123 | 136,854 | 4,272,145 | 1,789,226 |

| 売上 | 40,866.309 | 65,731.559 | 144,459.946 | 75,912.651 | 32,753.600 | 617,381.935 | 77,070 |

| 粗利率 | 14.30% | 9.88% | 20.53% | 16.40% | 18.47% | 23.13% | 18.42% |

| 営業利益率 | -16.29% | -33.28% | 4.86% | -8.51% | -13.91% | 6.50% | 7.24% |

| 研究開発費 | 6,456.734 | 13,037.304 | 11,071.358 | 9,720.213 | ※24050.5 | 53,194.745 | 4,540 |

※Zeekrは25年Q1決算からLynk & Coと合併。24年Q4まではZeekr単体決算。

※シャオミは「Smart EV & New Initiatives」を参照。研究開発費のみグループ全体。

※BYDの粗利益率はBYDグループからBYD Electronicsを差し引いたもの。テスラの粗利益率は自動車部門のみ。

※売上、研究開発費の単位はテスラ以外100万元、テスラのみ100万ドル。

●各社粗利益率の推移

2024年Q4単体でトップの粗利益率を達成したのがシャオミです。シャオミはスマートフォンやスマート家電事業を含めずに、EV事業を中心とする項目を分けて計上しており、そのスマートEVと新規事業領域の粗利益率は20%を突破しています。シャオミはSU7を21.59万元(約430万円)で発売した当初、赤字で乱売しようとしているだけだという類の批判があったものの、むしろ競合を上回る収益性を実現しており、SU7の挑戦的な値段設定は適切だったと言えます。

また、シャオミと同等の収益性を実現しているのがLi Autoです。特にLi Autoはこの2年間ほど安定して粗利益率20%を実現しており、営業利益という観点でも黒字化を達成しています。

またZeekrもQ4単体で史上最高の18.95%を達成。Xpengは2024年後半以降の販売台数の急増のおかげか、粗利益率も急速に改善中です。Q2以降は高価格帯のG9やX9のモデルチェンジによる販売増加によって、さらに収益性が改善されていくことは間違いないでしょう。

一方で、NIOのQ4単体の粗利益率は11.72%と低迷しています。NIOは販売台数を増やすために、Q4から大衆ブランドのOnvoの展開をスタートしており、ASP(平均販売価格)の低下によって2025年Q1以降の粗利益率がさらに低下する懸念もあります。

中国EV市場の活況を示す各社のデータ

●各社営業利益率の推移

さらに販管費や研究開発費などを差し引いた営業利益率も比較しましょう。すでに黒字化を達成することができているのがLi Autoです。Q4単体の営業利益率は8.36%と、BYDやテスラと同等の収益性を実現しています。

とはいうものの、Li Autoについて懸念するべきはモデル別の販売構成です。現在のLi Autoの販売台数を支えているのは24.99万元のL6というミッドサイズSUVのEREV(レンジエクステンダーEV)であり、Li Autoの最安モデルです。これまで販売台数を支えてきていた高級モデル「L8」や「L9」の販売台数はファーウェイAITO M9などの人気急増によって低下傾向にあります。さらに唯一のBEVであるMEGAは月間1000台程度と、当初の想定を大幅に下回る販売台数に留まっており、それによって2024年中に発売予定だったi8はデザインの変更、および超急速充電ステーションの普及を優先するために2025年7月まで延期されました。

よって、Li Autoの現状というのはEREVで黒字化を達成しているものの、BEV販売では苦戦しており、i8やi6という新型BEVの投入、および高級モデルに対する競争が激化することで収益性が低下する懸念があるといえます。

左からL9、i8、MEGA

またNIOの営業利益率は-30%以下であり、赤字幅を縮小できていない様子が見て取れます。NIOは2025年Q4単体における黒字化を目指していますが、販売台数を押し上げるはずだったOnvo L60の販売が伸びておらず、生産ラインの稼働率低下だったり、販売店における労務費やテナント料の増加などによって、2025年Q4の黒字化目標達成は困難な状況にあるのではないかと思われます。

さらに、NIOに対する追加の懸念が、Q3に発売予定の3列シートを搭載した大型SUVのBEV「Onvo L90」の成否です。というのも、2025年は3列シートSUVが続々と中国市場に投入され競争が激化していきます。たとえばDeepal S09、Hyptec HL、Lynk & Co 900、Zeekr 9Xと8X、ファーウェイAITO M8とM9、Luxeed R9、BYD Tang L、Denza N9、Xpeng G01、シャオミYU9、Li Auto i8など、それぞれに魅力と個性をもった車種が登場します。

またi8(Li AutoはL8やL9という3列シートEREVもラインナップ)を除くすべての車種がEREVのみ、もしくはBEVとEREVをラインナップする予定です。AITO M9はEREVの販売がほとんどであり、中国の消費者は大型SUVにEREVを求めているのが現状です。

NIOは2025年の販売台数目標を2024年比で2倍となる44万台以上としており、Onvo L90の成功は不可欠ですが、激しい競争のなかでどれほどの販売を実現できるか注目です。

Onvo L90

注目したいのが、Xpeng、Zeekr、シャオミが揃って、史上最小の赤字幅にまで減らすことに成功していることです。とくにXpengはNIOと同じく2025年末までの黒字化を掲げていることから、その黒字化目標の達成にも期待が持てそうです。

その一方でZeekrは、昨年の繰り返しのモデルチェンジによって、新規ユーザーだけでなく既存オーナーからも不満の声が上がっていたという逆風に直面しています。技術の進歩が早すぎるため、メーカー側としては最新テクノロジーを年次改良で搭載していきたい一方、オーナーとしては中古車価格が低下してしまうため、Zeekrに限らずどのメーカーもバランスを取るのが難しい状況になっているといえるでしょう。

また、ZeekrのフラグシップSUV「9X」はレッドオーシャンである3列シート搭載の大型SUVであり、Onvo L90と同様に厳しい戦いが避けられません。合併したLynk & Coとどれほど開発体制を統合し、経営効率を上げることによって短期間で黒字化できるのかに注目です。

Zeekr 9X Grand

受注に応える生産能力確保が急務

最後にシャオミに注目すると、いくつかの懸念点も存在します。まずは3月末に発生した車両火災事故の原因を現在調査中であることです。仮にSU7の車両側に問題があった場合、今後の販売にどれだけ悪影響が出るのかなどは未知数です。

そして同時に懸念されているのが、7月に発売されるYU7への大きな需要です。SU7ですら納期は最長11ヶ月であることから、さらに人気のSUVセグメントであれば年単位の受注を抱えることになっても不思議ではありません。すでに発表している2025年の納車台数目標35万台をはるかに上回る生産能力の確保が急務です。

左からYU7、シャオミCEOのLei Jun氏、SU7 Ultra

中国のEVメーカーは世界に通じる実力を備えている

ちなみに、テスラは2024年全体で、自動車部門における粗利益率が18.42%、営業利益率は全体で7.24%を達成。またBYDは2024年シーズン全体で粗利益率が自動車関連部門(グループ全体から子会社であるBYD Electronicsを差し引いたもの)で23.13%、営業利益率はグループ全体で6.50%を達成しています。例えばトヨタの2024年シーズンにおける粗利益率25.67%と比較すると、BEVとPHEVしか販売していないBYDの「稼ぐ力」がトヨタに迫っている様子が見て取れるのです。

このように、中国EVメーカーの2024年シーズンまでの販売動向や決算内容を俯瞰してみると、すでに中国EVメーカーの多くは、EV一台あたりの稼ぐ力で世界の自動車メーカーと遜色がないレベルにまで成長していることが確認できました。とくにBYDはトヨタと張り合えるレベルの収益性を実現し始めているのです。また黒字化という観点でも、Li Autoはすでに達成しており、2025年末までにXpeng、Zeekr、さらにシャオミなどが黒字化を達成する可能性が出てきています。

まさに2025年は、中国EVメーカーの収益性という観点でターニングポイントとなる年になりそうです。販売動向や最新EVの性能だけではなく、この収益性という観点についても含めて、中国メーカーの最新動向に注視していきたいと思います。

文/高橋 優(EVネイティブ※YouTubeチャンネル)

コメント