中国市場における2025年9月の新車販売シェアで、EVなど新エネルギー車のシェアが57.8%と史上最高を更新しました。人気車種の売れ行きや注目の新型EVの展望を含めて確認します。

※冒頭写真はシャオミYU7。

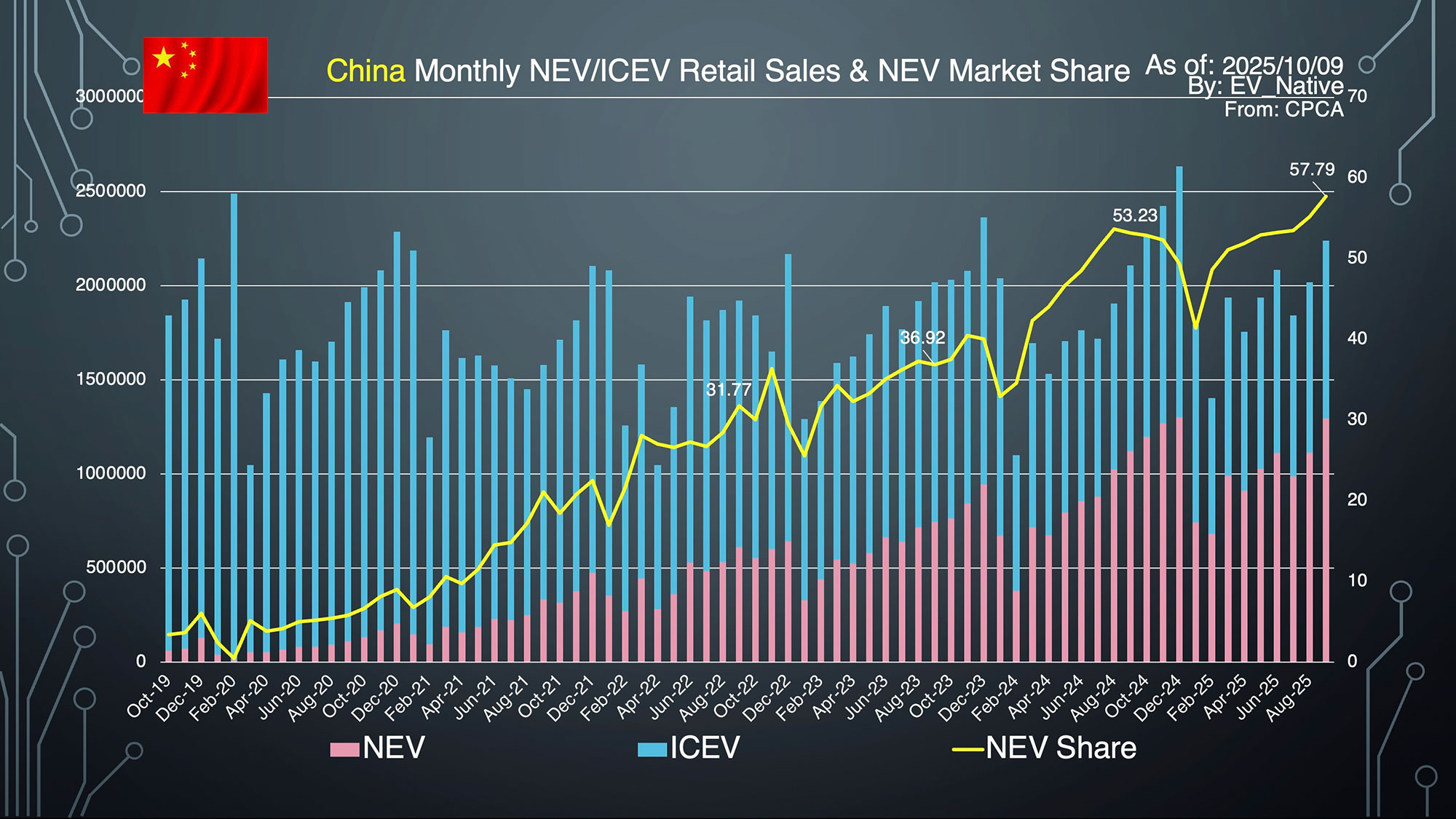

NEVの新車販売シェア率が史上最高を記録

中国市場における2025年9月のBEVとPHEVの合計を示した新エネルギー車(NEV)の販売台数は129.5万台と、前年同月比+15.4%の増加を記録しました。また新車販売全体に占めるNEV販売比率は57.8%と、史上最高のシェア率を更新しました。すでに新車販売の約6割がNEVに置き換わっています。また第三四半期のNEV販売比率は55.66%に到達し、これも史上最高のシェア率を更新しています。

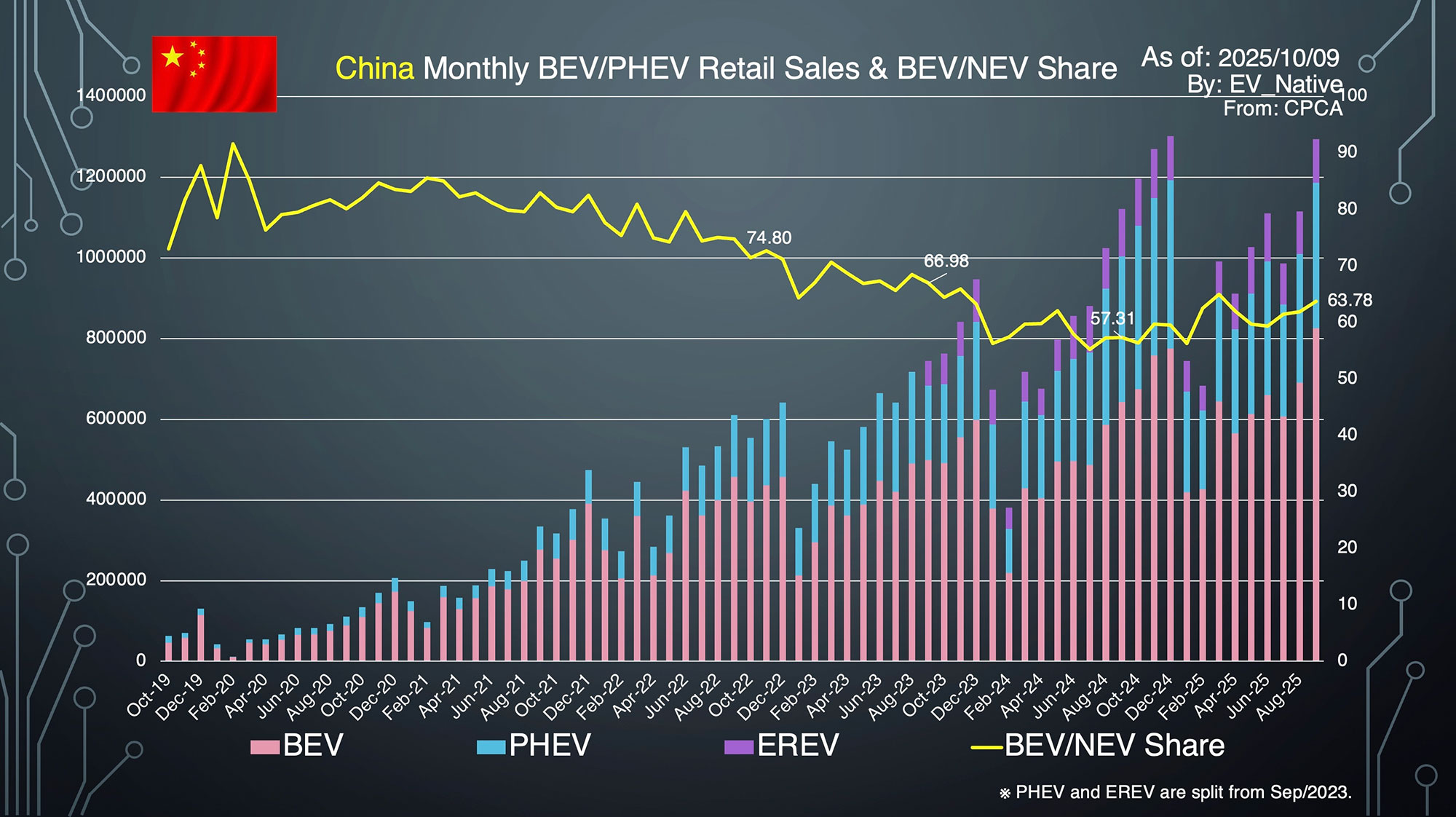

次にBEVとPHEV、EREV(レンジエクステンダーEV)の販売割合です。2022年9月にはNEV全体に占めるBEVのシェアが74.8%だったものの、2025年9月は63.78%と、NEVに占めるBEVシェア率は減少しています。とはいえ2024年9月のBEVシェア率57.31%と比較すると増加傾向に転じています。実はPHEV(EREVを含む)の合計販売台数は前年比で減少していることが、BEVシェア率増加につながっています。

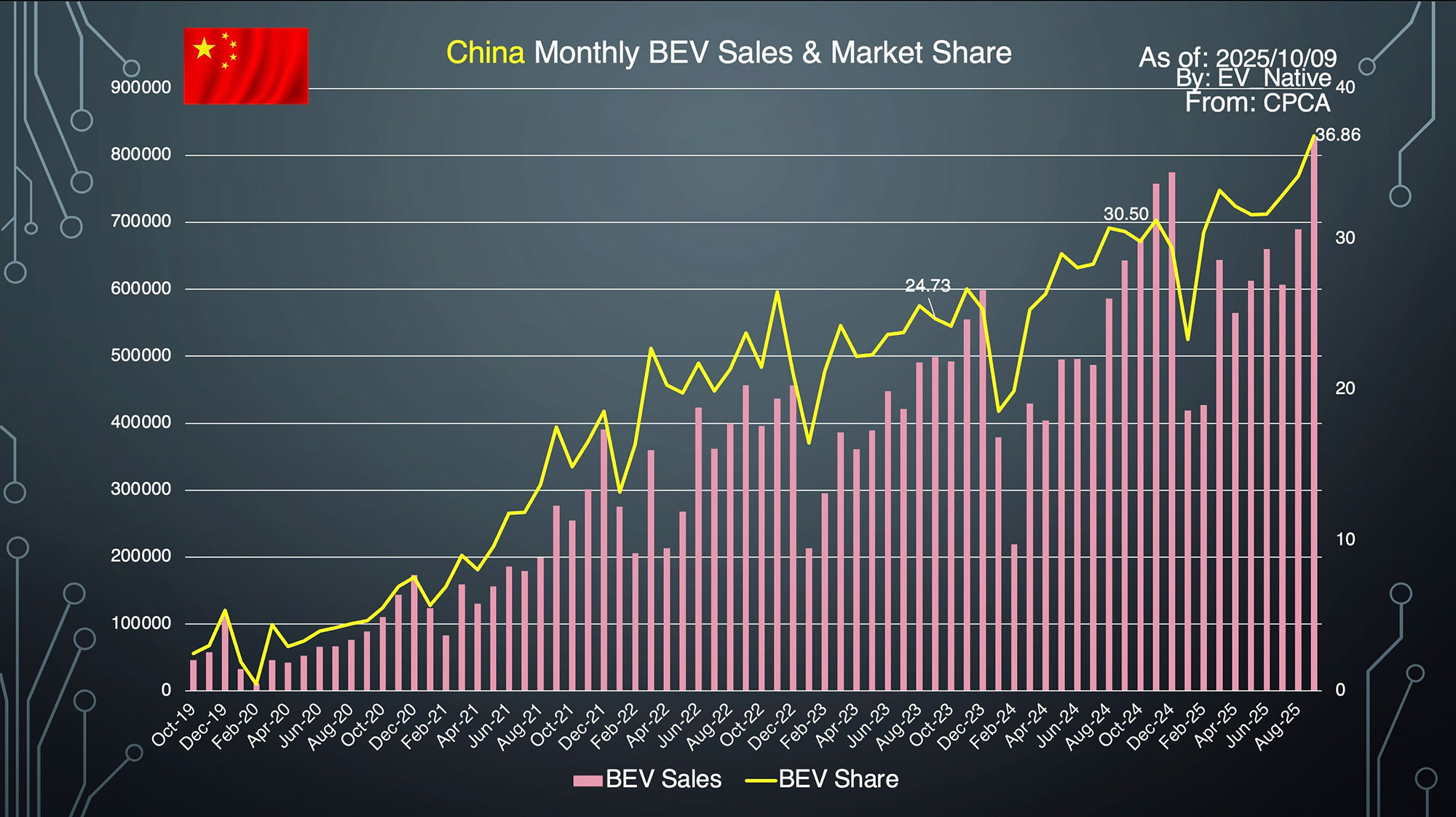

また、BEV単体の販売シェア率は36.86%と、史上最高のシェア率を更新しました。2023年9月以降のBEVシェア率はそれぞれ24.73%、30.5%、36.86%と、つまり新車販売の3台に1台以上がBEVであり、BEVシェア率上昇の勢いを感じます。いずれにしても中国市場はEVシフト減速報道とはまるで無縁の世界線にあることがわかります。

中国で人気のBEVは?

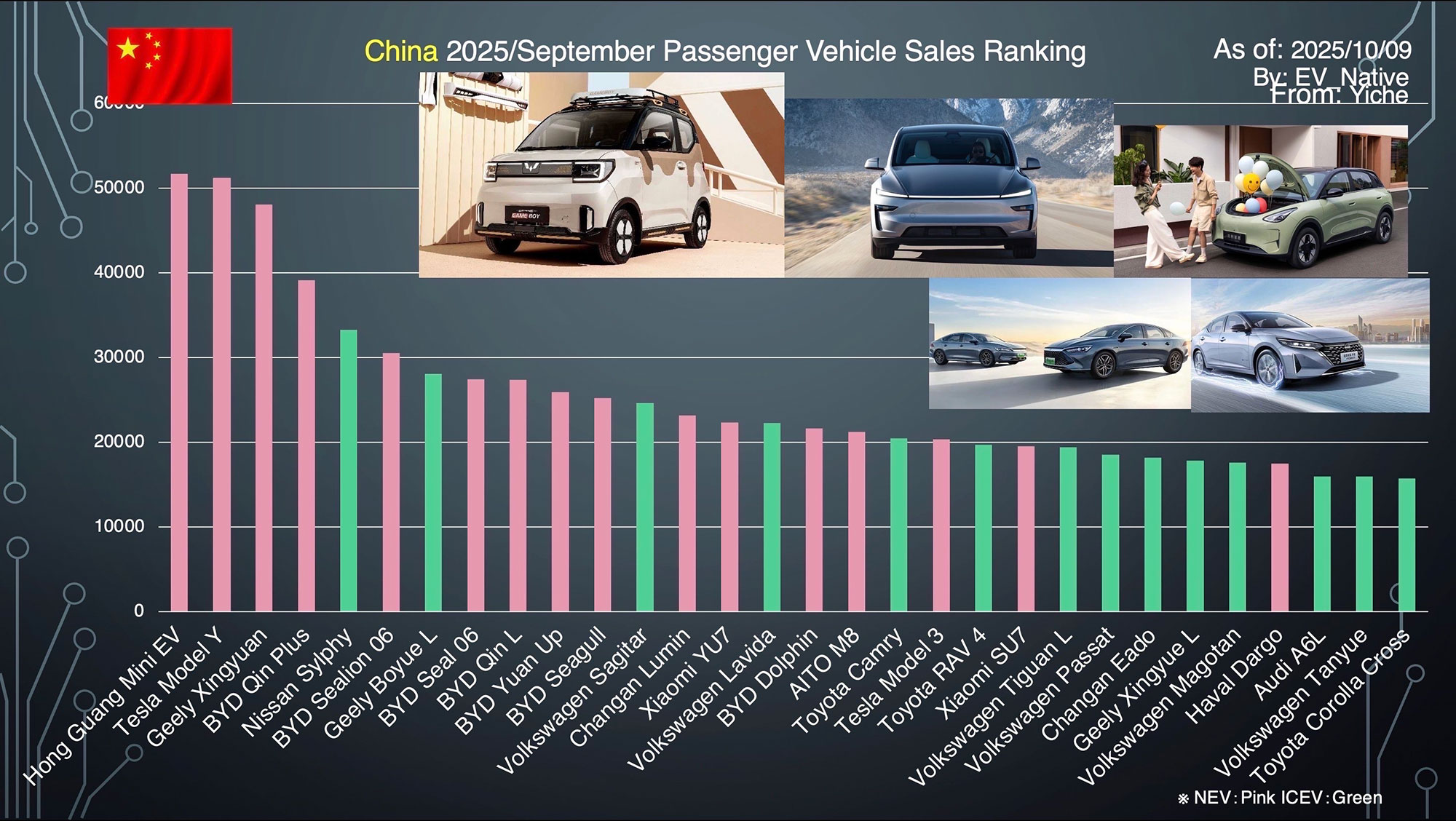

それでは、中国国内でどのようなEVが人気であったのか、今後注目するべき最新EV車種を確認していきましょう。まず9月に限った、内燃機関車も含めた全車種の販売ランキングトップ30を見てみると、トップ30のうちNEVは16車種、トップ20に絞るとNEVは14車種とマジョリティになっています。

1位からHong Guang Mini EV、テスラモデルY、ジーリーXingyuan、BYD Qin Plus、日産シルフィ、BYD Sealion 06がランクイン。これはEVランキングではなく、内燃機関車を全て含めた乗用車販売ランキングであり、中国で売れている車が軒並みNEVに置き換わっています。

次にNEVに絞った販売ランキングトップ30を見てみましょう。注目するべきは、このトップ30のうち海外メーカー勢はテスラモデルYとモデル3の2車種しかランクインできず、残りは全て中国勢メーカーが席巻しているという点でしょう。NEVといえば中国製であり、ここに日本勢やドイツ勢が割り込むのが困難になりつつあります。

BEVの販売競争がますます激化

そしてBEVに絞った販売ランキングトップ30で注目するべきは、注目の最新モデルが続々ランクインしているという点です。販売開始から半年程度という基準で、ランクインした車種をピックアップしてみます。

●29位: Fang Cheng Bao Tai 3

●26位:Leapmotor B10

●24位:Arcfox T1

●23位:BYD Seal 06 EV

●20位:Onvo L90

●19位:MG4

●16位:Leapmotor B01

●9位:BYD Sealion 06 EV

●7位:シャオミYU7

人気車種の新陳代謝が早く、中国におけるBEVの販売競争がさらに過熱している様子が見て取れます。

MG4は2025年9月にフルモデルチェンジ。内外装デザインやEV性能をアップグレード。42.8kWhバッテリー搭載のエントリーグレードは6.88万元(約147万円)で購入可能。

次に、2025年1月から9月累計におけるBEV販売台数トップ30を確認します。Xingyuan、モデルY、Hong Guang Mini EV、シーガル、SU7がトップ5です。9月単体でわずかにライバルのシャオミSU7を上回ったモデル3ですが、通年の累計ベースだと大きく差をつけられています。またシャオミは2車種目のYU7が急速に販売台数を拡大中です。2026年シーズンのモデルYとの販売対決の行方にも注目でしょう。

日本メーカーのBEV販売動向は?

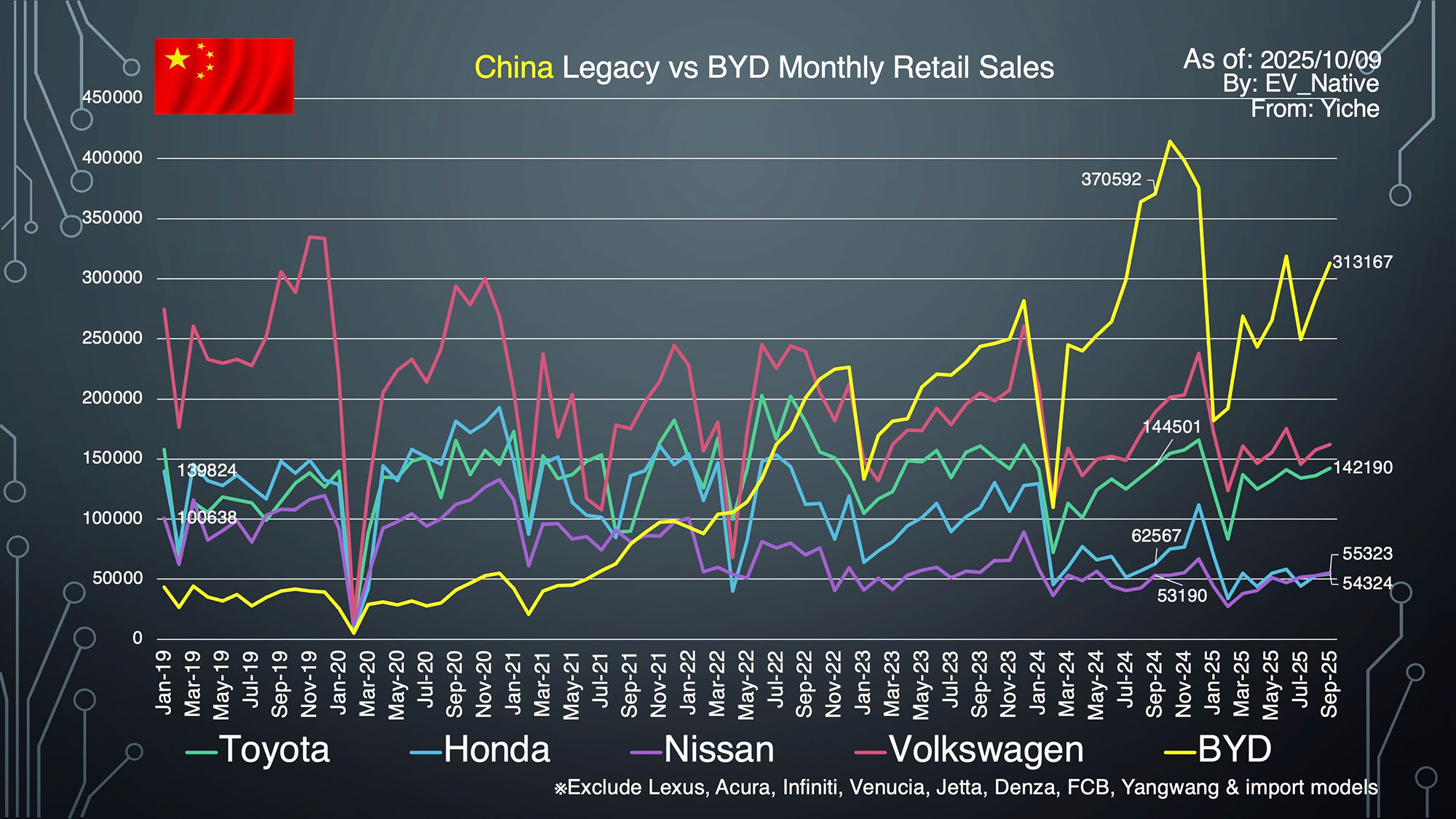

次に注目したいのが日本メーカー勢の販売動向です。日本メーカー勢とBYDに絞った、直近の9月単体の動向です。

●トヨタ:前年比-1.6%

●日産:前年同月比+4.0%

●ホンダ:前年同月比-13.2%

日産はN7の販売増加が大きく、若者層を中心として新規顧客開拓ができている印象です。一方でホンダの販売台数低下が止まりません。日産とは異なりEVシフトが不発に終わっていることが要因でしょう。

BYDの失速が続いている点にも要注目。BYDブランド単体で約31.3万台とトップは維持しているものの、前年比-15.5%と販売減少は明らかです。国内のPHEV販売が前年比で大きく減少していることが要因です。

日本勢のEV販売動向のポイントに注目します。まずマツダはEZ-6が972台だったものの、9月中に発売をスタートしたSUVバージョンのEZ-60は3317台を発売しました。ただし、そのほとんどが11.99万元(約253万円)からのEREVであることから、BEVシフトという観点ではほとんど進んでいないという点には留意するべきでしょう。

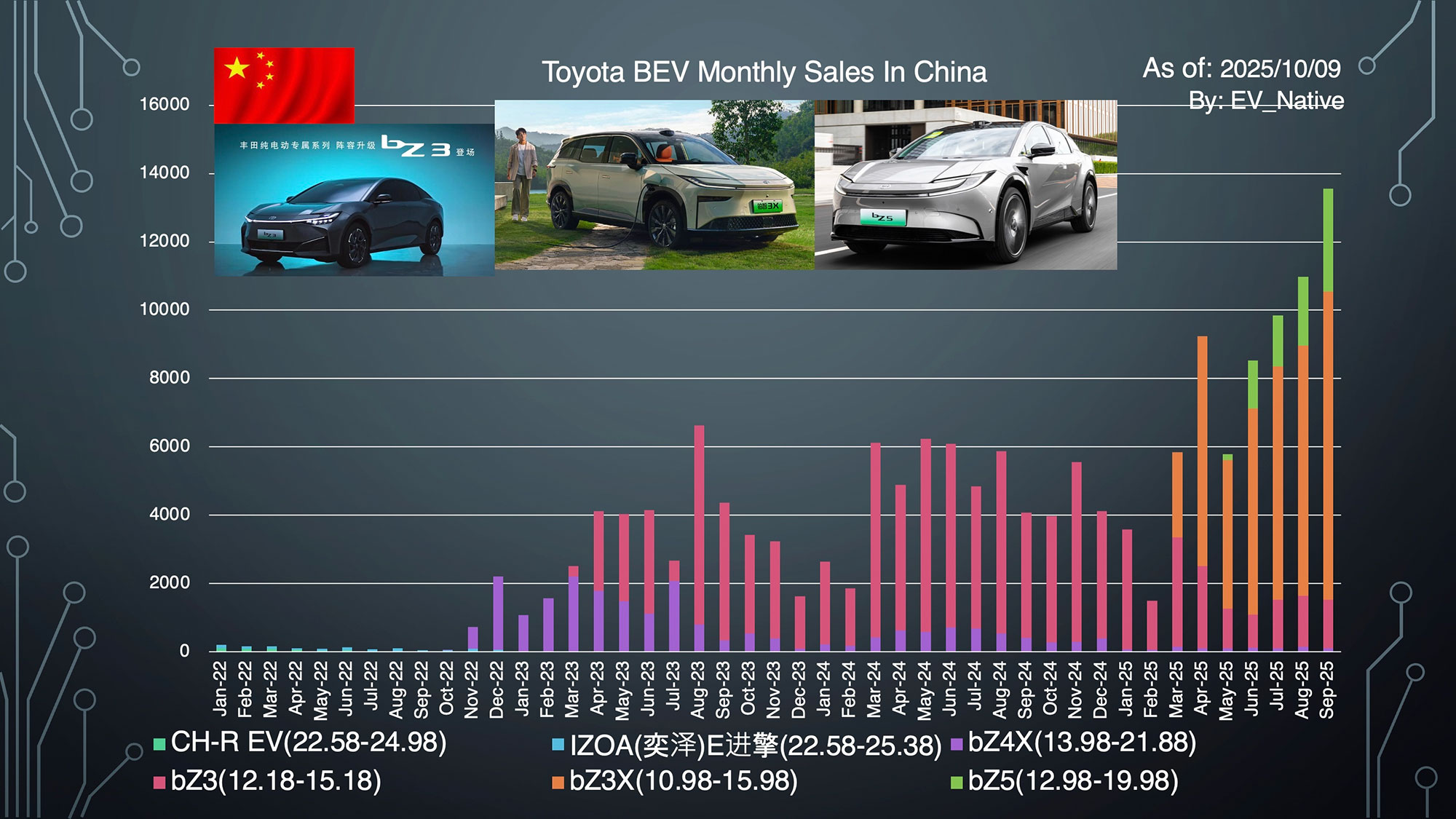

トヨタについては、bZ3が1413台と失速気味なものの、bZ3Xは9017台を販売することに成功しました。また、最新のbZ5も3019台と販売台数が増加中です。はたして2025年度、グローバル全体で30万台というBEV販売目標を達成できるのか。年末に投入予定のbZ7の完成度と売れ行きに注目です。

日産は、アリアの販売台数がわずか1台だったものの、N7は6410台を達成しました。確かに8月単体の1万台超からは低下しましたが、月間生産能力は5000台であることから安定した需要を確保していることは間違いありません。

また、年末までにN6というPHEVを投入し、2026年前半ごろに中大型SUVセグメントにNX7(仮称)を投入する見込みです。3列シート搭載のファミリーSUVとして、BEVとともに、N6で採用されるPHEVもラインナップされる見込みです。

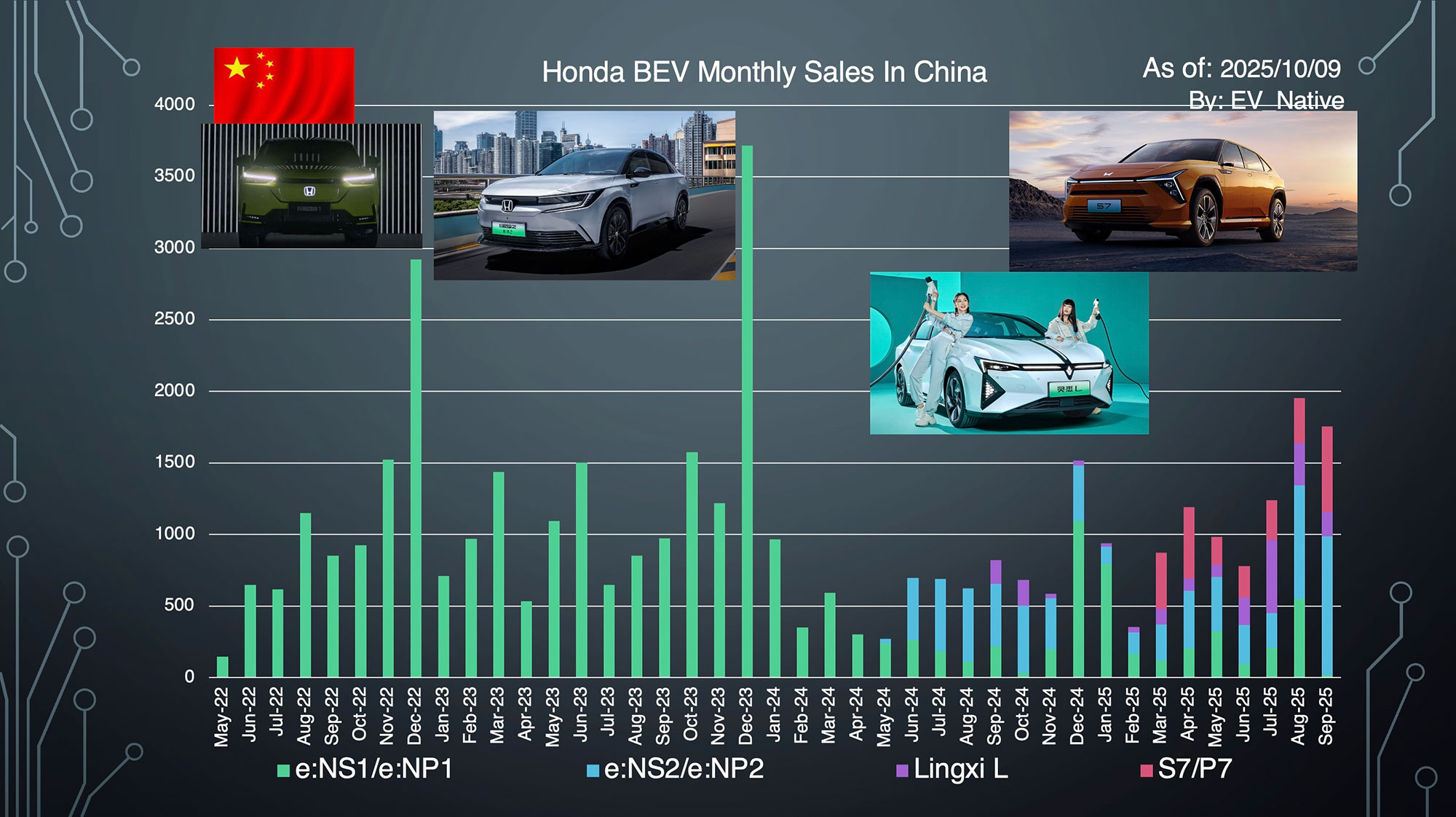

そして、気になるホンダのEV販売台数です。

●e:Nシリーズ第一弾(e:NS1/e:NP1):17台

●e:Nシリーズ第二弾(e:NS2/e:NP2):971台

●Lingxi L:170台

●イエシリーズ第一弾(P7/S7):596台

この通り、中国国内で7車種のEVを展開して合計で月間2000台も売れていないという現状であり、トヨタや日産と比較すると雲泥の差である様子が見て取れます。やはり中国国内で重要となるスマートコックピットや快適装備、高度自動運転システムを採用していないことが要因と考えられます。

ホンダは2025年度中にイエシリーズからGTを投入する予定であるものの、その装備内容を大幅に見直さなければこれまでと同じように販売低迷することが予測できます。

中国におけるEVへの税制優遇の状況など

最後に、中国市場におけるEV関連の政策面の変更点をいくつか確認しておきます。まずNEV購入に対して最大3万元(約64万円)となっていた車両購入税の免除措置は2025年末に終了し、2026年から2027年末の2年間は車両購入税の実質税率は10%から5%に減免。NEV一台当たり最大1.5万元(約31万円)が免税の上限額となります。

次に、この車両購入税の減免措置をPHEVが適用するためには、PHEVのEV航続距離がWLTCモードでこれまでの43kmから100kmへと大幅に引き上げられます。つまりこれまでの倍以上のバッテリー容量を搭載しないと減免措置を適用できません。

さらに、2025年末まで続く予定の、経済刺激策の一環であるガソリン車を含めた車両買い替え補助金制度が2026年以降は継続されない見通しであり、この補助金を適用させるための駆け込み需要が発生する見込みです。

年末にかけてNEVだけでなくガソリン車に対する駆け込み需要が発生するのが見込まれるとともに、免税額が半減する2026年にどれだけNEV販売が落ち込むのかには注視する必要がありそうです。

いずれにしても世界最大の自動車マーケットである中国市場では、現在急速にEVシフトが進んでいるのが現実です。いよいよNEVシェア率60%、BEVシェア率40%が見えてきました。その中で、トヨタbZ3X、bZ5、日産N7、マツダEZ-60という最新モデルの存在。さらにトヨタbZ7、日産N6、NX7という投入予定の新型EVを擁する日本メーカーがどこまでEV販売台数を伸ばせるのかに注目です。

文/高橋 優(EVネイティブ※YouTubeチャンネル)

コメント