インフレ抑制法によって中国製電池を搭載したEVへの税額控除を制限するアメリカで、中国企業であるCATL製LFPバッテリーを使用するテスラモデル3も税額控除の対象となっているのはなぜなのか。「今の所、誰がリチウムを精製したかではなく、どこで採れたかがポイント。カギを握るのは法文の詳細と解釈」であるとする、アメリカ在住のアナリスト、Lei Xing氏の解説です。

【元記事】Making sense of the U.S. EV tax credit with “China Battery Inc.” inside by Lei Xing.

※冒頭写真はモデル3イメージ(提供:Tesla Inc.)

テスラモデル3はCATL製LFPバッテリーを使用

「当社のリチウムの約4分の3はオーストラリア産です。」

テスラCEOのイーロン・マスクは、5月16日に開催された年次株主総会で、米国で販売されているモデル3のいくつかのグレードがCATL製LFPバッテリーを使用しているにもかかわらず、引き続き3,750ドル(約52万円)の連邦税額控除の対象となる理由をうっかり明らかにしてしまいました。

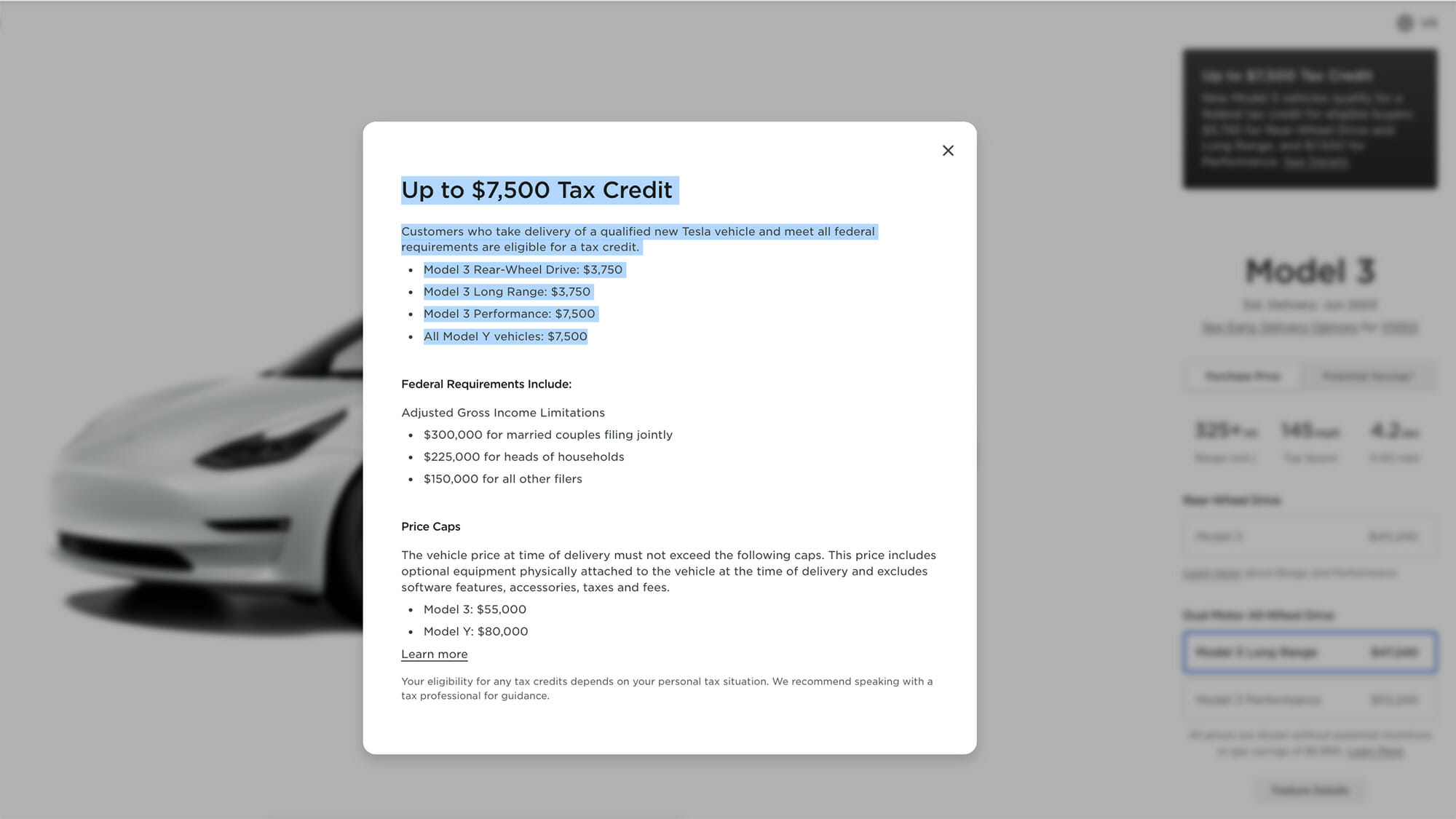

テスラのウェブサイトによると、顧客が税控除対象の新車を購入し、控除要件を満たしていれば、モデル3のRWDまたはロングレンジで3,750ドル、パフォーマンスおよびモデルYの全グレードなら7,500ドル(約104万円)の控除が得られます。

モデル3ロングレンジは、米国市場ではバックオーダーが多すぎて、2022年8月に予約不可になっていましたが、今年の5月に販売が再開されました。注目すべき違いの一つは、旧バージョンの航続距離358マイル(約576km ※EPA基準)に対し、新バージョンでは325マイル「以上」(約523km以上)と評価されたことです。「インフレ抑制法(歳出・歳入法)」(IRA)のもとで、ロングレンジの税額控除が3,750ドルにとどまるというのは何を意味するのでしょうか? それは、使われているバッテリーが米国外で製造されている、つまり、モデル3 RWDと同様に、IRAの条文上、「懸念外国企業」とされている国の一つである中国のCATLから調達したLFPバッテリーを使用していることを意味します。

ここで問題になるのは、IRAが定める税制適格要件です。4月18日以降に新規登録される車両が税制優遇措置の対象となるには、新しく定められた重要鉱物の要件とバッテリー部品の要件を満たす必要があります。片方だけを満たす場合の税額控除は最大3,750ドル、両方を満たす場合は同7,500ドル、どちらも満たさない場合はゼロとなります。

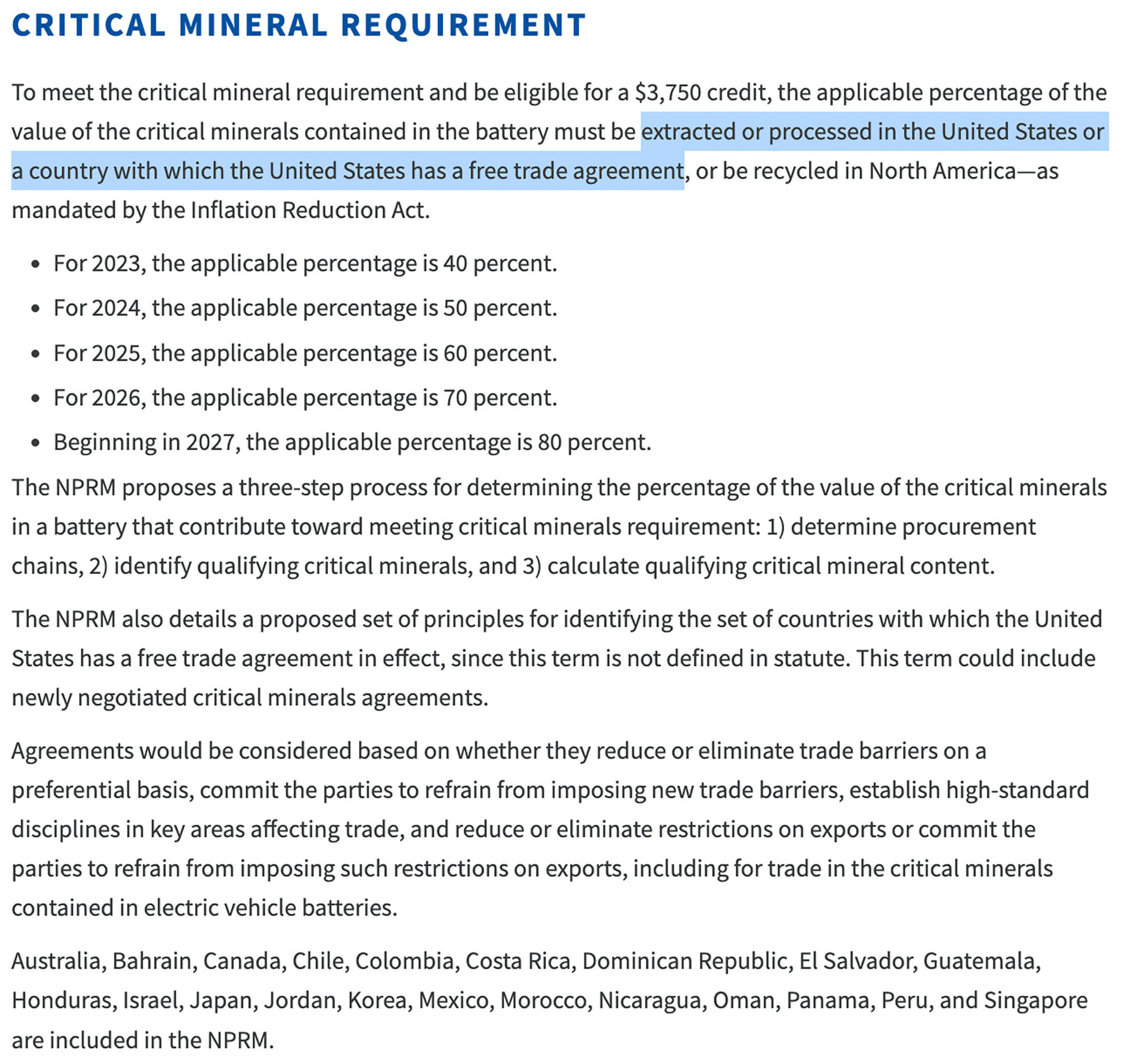

具体的には、米国財務省が3月31日に発表した最新のガイダンス、いわゆる立法案広告(NPRM)において、重要鉱物の要件は、「バッテリーに含まれる重要鉱物の価値のうち一定割合が、米国または米国が自由貿易協定を結ぶ国で採取もしくは加工される、または北米でリサイクルされる必要がある」と規定されています。2023年の指定割合は40%です。一方、バッテリー部品の要件は、「バッテリー部品の価値のうち一定割合が、北米で製造または組み立てられる必要がある」と規定されており、2023年ではその割合は50%となっています。

CATL製バッテリーを使っているモデル3(RWD、ロングレンジ)は、バッテリー部品の要件を満たしていないことは明らかです。また、素材は中国で加工されているため、重要鉱物の要件も満たしていません。それにもかかわらず、なぜ3,750ドルの税額控除を受けられるのでしょうか?

マスク氏のコメントにあるリチウムの入手先(オーストラリア)と、NPRMの文言「…採取『もしくは』加工された…」の二つの要素が、その答えとなります。NPRMの「もしくは」という文言がここで大きな役割を果たしているほか、同文書の中で、オーストラリアは米国が自由貿易協定を結んでいる国の1つとして挙げられているのが決め手です。

モデル3の2グレードは、バッテリー部品の要件は満たさないものの、重要鉱物の要件を満たしているので、3,750ドルの税額控除の対象となります。言い換えると、CATLのLFPバッテリーに含まれるリチウムの原産地がオーストラリアであるため、加工地は中国にもかかわらず、税額控除の対象となるのです。

最近新たに発売された、LFPバッテリー搭載のフォードのマスタング・マッハEスタンダード・レンジが3,750ドルの税額控除しか受けられないのも、これと全く同じ理由です。

しかし、この「抜け道」は長続きしそうにありません。NRPMの中で、バッテリー部品の要件についてこのような定めがあります:

「対象となるクリーン車両は、2024年以降は、懸念外国企業によって製造されたバッテリー部品を含んではならず、2025年以降は、懸念外国企業によって採取、加工、リサイクルされた重要鉱物を含んではならない。NPRMは、財務省および内国歳入庁がこの規定に関するガイダンスを発行する予定であると理解する。」

今後、アメリカの自動車メーカーは、いわば 「税制度の攻略」を試みるべく、迅速に動き出すことでしょう。フォードが今年初めに発表した、CATLの技術と生産ノウハウのライセンスを活用するミシガン州のブルーオーバルシティ電池工場は、EVのコストを下げつつ、同時にIRAの要件に準拠しようとする行動のひとつです。この工場は、フォードのCEO、ジム・ファーリーが何度か強調したように、フォードが100%所有・操業し、またフォードが全従業員を雇用することから、NPRMで定められた2025年以降の現地生産・調達要件を満たしています。

ファーリー氏は、最近、中国に関して積極的に発言しています。5月22日に行われたフォードの2023年度投資家向け説明会の分科会では、「私にとって脆弱性とは加工工程の地政学的リスクで、心配で夜眠れないこともあります」と述べています。これに対してフォード・モデルeのEV産業化担当副社長のリサ・ドレイクは、リチウムとニッケルの加工のおそらく80%は中国で行われているとコメントしています。フォードは同日、アルバーマール、コンパスマテリアルズ、ネマスカ・リチウム、エナジーソース・マテリアルズ、ソシエダ・キミカ・イ・ミネラ・デ・チリの各社との、バッテリー用リチウム調達に関する合意についても発表しました。水酸化リチウムと炭酸リチウムをオーストラリア、カナダ、チリで加工するため、フォードの地政学リスク回避の一助になるとドレイク氏は言います。

しかし、こうした取り組みには時間がかかります。マスク氏がたびたび強調しているように、リチウムの採掘量そのものよりも、こうした精製/加工に関する制約のほうが問題なのです。

「『中国以外の国』 での加工能力は、すべての需要を満たすには十分ではないという現状を踏まえると、今日発表した合意はフォードにとって極めて重要です。なぜなら、必ずしも中国での加工に頼ることなく、リチウムのサプライチェーンを管理できるようになったことを意味するからです」とドレイク氏は述べています。

今のところ、海外の自動車メーカーが、「中国製電池」をグローバルサプライチェーンから外すことは不可能ですし、現実的でもないのです。

翻訳/池田 篤史(翻訳アトリエ)

コメント