テスラ社は現地時間の2025年4月22日に、2025年第1四半期(1月〜3月)の決算を発表しました。自動車部門の販売実績が落ち込む中、総売上高、営業利益はともに前年比で減少し、純利益は前年比で71%減と大幅に下がりました。決算の概要をお伝えします。

純利益は2期連続で前年比71%減

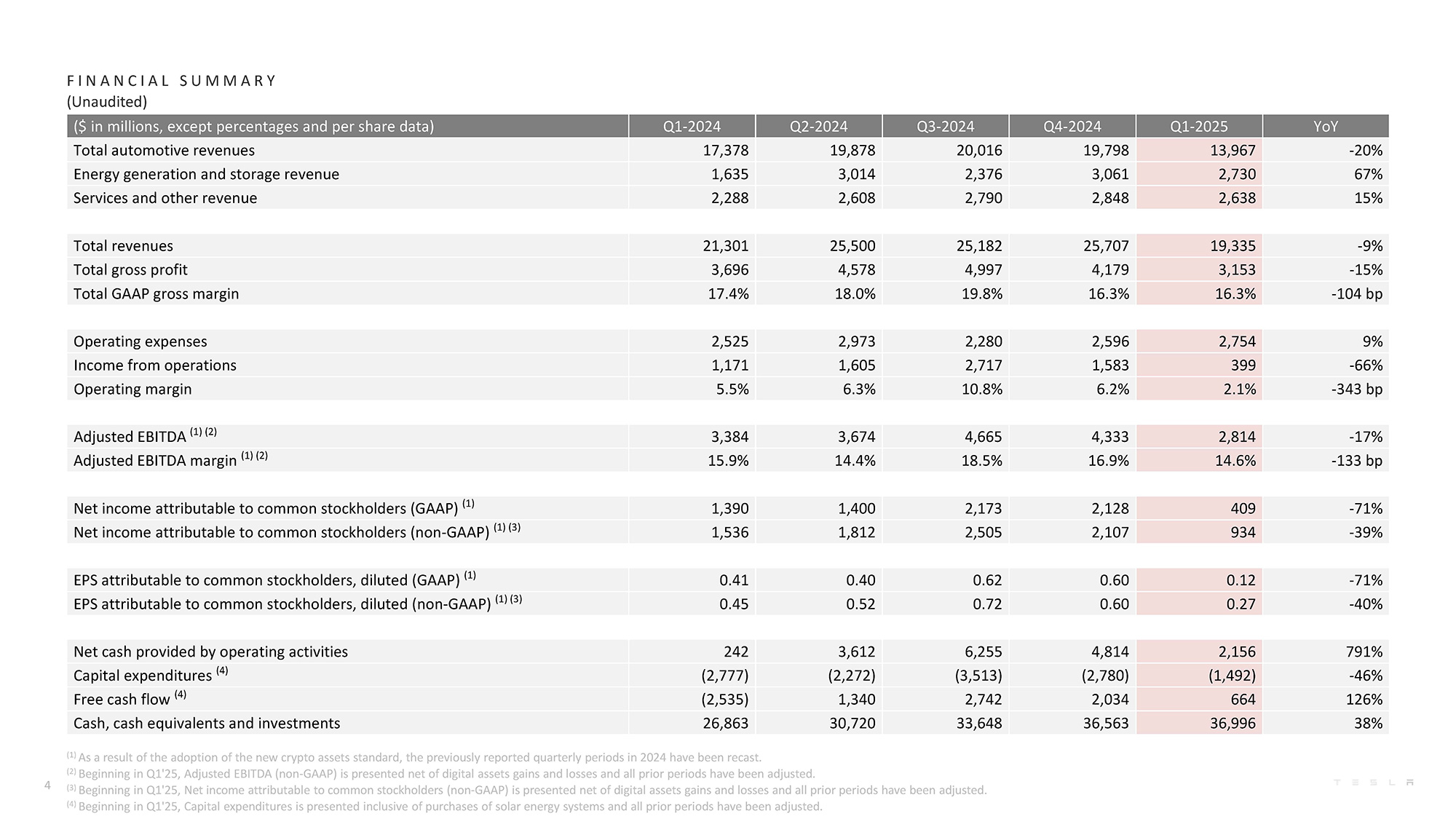

テスラ社の2025年第1四半期決算は、総売上高が193億3500万ドルで前年同期比9%減、営業利益は3億9900万ドルで前年同期比66%減、純利益は4億900万ドルで前年同期比71%減と、目安となる指標のすべてでマイナスになりました。

テスラ社の純利益は今期からデジタル資産(暗号資産)の損益を除外しているため、決算発表資料では調整済みの1年前までの数値しか確認できなくなっています。

ただ、調整前の前期(2024年第4四半期)決算では純利益が前年同期比71%減だったので、数字上は2期連続で純利益が71%減と大幅に落ち込んだことになります。

2025年第1四半期の業績

総売上高:193億3500万ドル(前年同期:213億100万ドル/9%減)

営業利益:3億9900万ドル(前年同期:11億7100万ドル/66%減)

純利益:4億900万ドル(前年同期:13億9000万ドル/71%減)

業績の落ち込みについてイーロン・マスク最高経営責任者(CEO)は電話会見で「楽観的にみている」という考えを示しました。

「テスラは長年にわたり、数多くの危機を経験し、実際に何度も瀕死の状態になった。少なくとも10数回は死の淵に立たされたと言えるだろう。(中略)しかし今回はそのような時ではない。私たちは死の淵に立たされているわけではなく、ましてやそれに近い状況でもない。しかしいくつかの課題は存在する。今年は予想外の困難にあうかもしれない。それでも私はテスラの将来について非常に楽観的にみている」

この言葉をそのまま受け取るかどうかは人によると思います。経営者として周囲を安心させる意図も、もちろん含まれているでしょう。今年一年がどのような年になるのか、慌てず騒がず見ていきたいと思います。

NEW MODEL Y DELIVERY EVENT- GIGAFACTORY TEXAS.

株式市場は静観

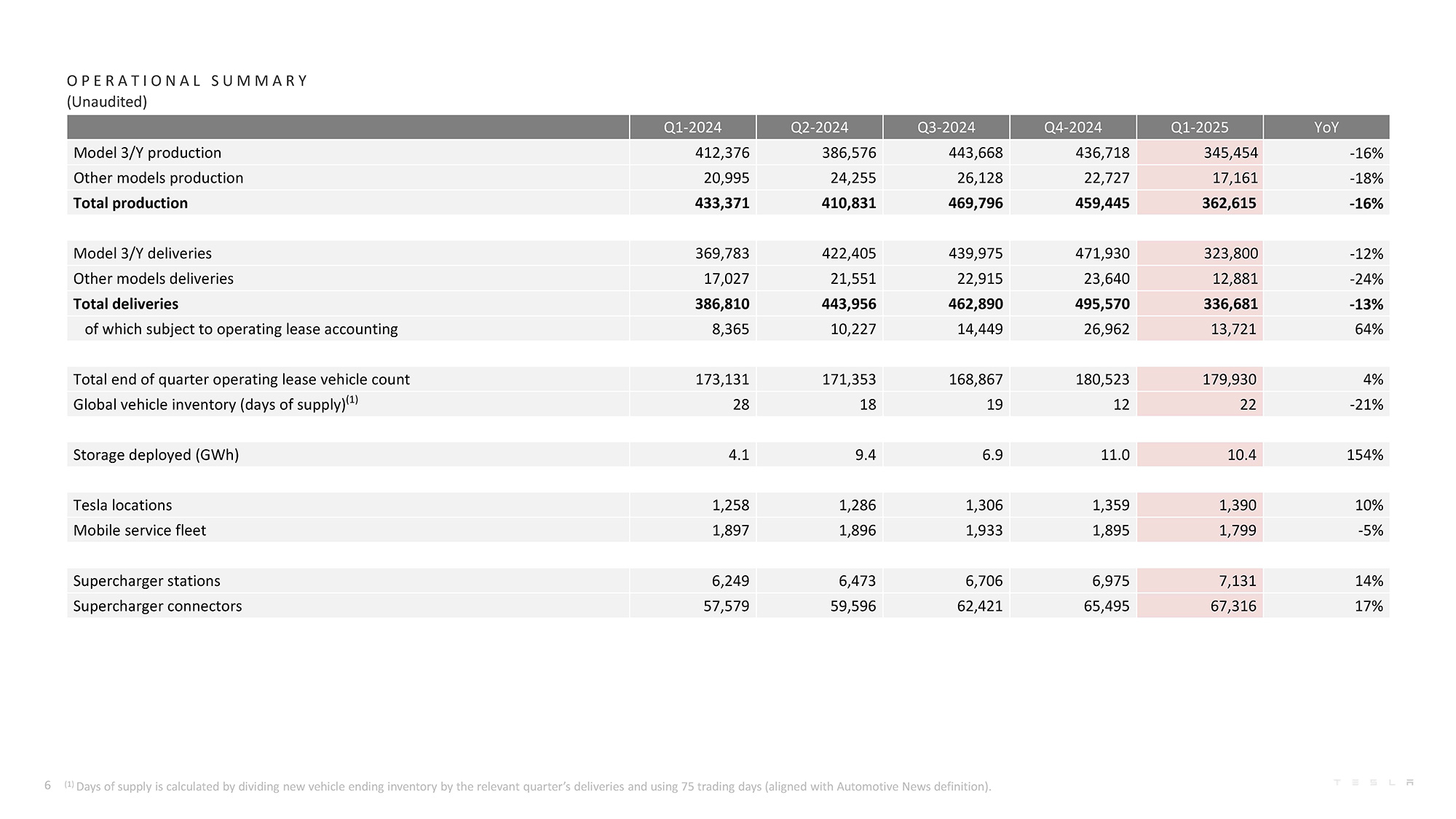

テスラ社は4月初旬に発表した生産、納車台数の速報が前年同期比でいずれも2ケタのマイナスだったため、収益も大きく減ることは予想できました。ただここまでの落ち込みは想定外だったのか、ニューヨークタイムズは「ウォール街の予想を大きく下回った」と報じています。

一方で市場は業績予想を織り込み済みだったのか、株価に大きな変動はありませんでした。決算発表前の終値は237.97ドルで、その後の時間外取引では250ドル超まで上げています。

もっとも直近1年間の株価は2024年12月17日の終値479.86ドルから大きく下げているため、見通しが明るいとは言えません。

規制クレジットがなければマイナス決算か

自動車販売に関する業績が大きく落ち込む中で、大きな変化がなかったのが規制クレジットです。この1年間は規制クレジットの収入が高い水準になっていて、今期は5億9500万ドルでした。前年同期比では34.6%増です。

【規制クレジット収入】

2023年

第1四半期 5億2100万ドル

第2四半期 2億8200万ドル

第3四半期 5億5400万ドル

第4四半期 4億3300万ドル

2024年

第1四半期 4億4200万ドル

第2四半期 8億9000万ドル

第3四半期 7億3900万ドル

第4四半期 6億9200万ドル

2025年

第1四半期 5億9500万ドル

この収入がいかに大きいかは、営業利益が3億9900万ドルだったことと比較するとよくわかります。仮に規制クレジットがなかったとしたら、営業利益はマイナスになっていたと思われます。

過去、モデル3やモデルYの生産が軌道に乗るまでは規制クレジット頼みだった時期もありましたが、生産台数が100万台を大きく超える中で営業利益がここまで薄くなるのは初めてです。状況が良くないことを示していると言えそうです。

フリーキャッシュフローはプラスを維持していますが、前期の20億3400万ドルから6億6400万ドルに減少しました。前年同期はマイナス25億3500万ドルでしたが、次の第2四半期にはプラスに転じています。この時は決算発表時の電話会見でも、次節にはプラスになるという見通しが示されていました。

今期は、電話会見でキャッシュについての言及はなかったようです。大幅な減収減益の中で減少したキャッシュが来期以降にどうなるかは気になる点のひとつではあります。

【関連記事】

テスラ2025年第1四半期の台数速報/失速回避にEV車種の増加が不可欠か?(2025年4月4日)

営業利益率は近年最低に

もうひとつ気になるのは、営業利益率の大幅な低下です。テスラ社はこれまで高い利益率を誇ってきて、電気自動車(EV)専業でも企業価値を大きく高めることができることを示してきました。

様相が変わってきたのは2023年からで、それまで2ケタを維持していた営業利益率が1ケタ台になり、2024年第1四半期には5.5%にまで下がりました。

その後、少し盛り返していたのですが、今期は2.1%にまで縮小しました。テスラ社のEVは平均販売価格が下がってきているほか、低価格帯のモデルを追加予定です。これらのことから、短期的に営業利益率が大きく改善するのは難しいかもしれません。

ただ、売上高総利益率(粗利益率)はこの1年間、16.3%〜19.8%で推移していて、大きな変化はありません。今期は16.3%でした。つまり自動車やエネルギー関連の製品生産コストは抑えられていると考えられます。

それにも関わらず営業利益率が極端に低くなってしまう理由について、電話会見の中でバイバフ・タネジャ最高財務責任者(CFO)は、主に中古車事業と保険事業が利益を圧縮していると指摘。改善の取り組みをしていると説明しています。

【営業利益率】

2022年

第3四半期 17.2%

第4四半期 16%

2023年

第1四半期 11.4%

第2四半期 9.6%

第3四半期 7.6%

第4四半期 8.2%

2024年

第1四半期 5.5%

第2四半期 6.3%

第3四半期 10.8%

第4四半期 6.2%

2025年

第1四半期 2.1%

エネルギー関連事業が主軸になるのはまだ先

自動車関連事業の利益率が低下する中で、次に期待したいのはエネルギー関連事業です。テスラ社の発電、エネルギー貯蔵事業部門の今期の売上高は27億3000万ドルで、前年同期比67%と大きく伸びました。

【発電・エネルギー貯蔵部門売上高】

2023年

第2四半期 15億900万ドル

第3四半期 15億5900万ドル

第4四半期 14億3800万ドル

2024年

第1四半期 16億3500万ドル

第2四半期 30億1400万ドル

第3四半期 23億7600万ドル

第4四半期 30億6100万ドル

2025年

第1四半期 27億3000万ドル

とはいえ自動車関連事業の売上高は139億6700万ドルで、エネルギー関連事業が売上高全体に占める割合はまだ多くありません。今後の伸びに期待というところでしょう。

政治感情の変化が事業に悪影響及ぼす

テスラ社は今期の収益の変動について、以下の要因を挙げています。

●プラス要因

・エネルギー生成、貯蔵部門の売上増

・サイバートラックの生産開始に伴うコスト低下

・規制クレジット収入の増加

●マイナス要因

・モデルYのアップデートの影響で納車台数がすべての工場で減少

・車両の平均販売価格の低下

・為替変動の影響(マイナス3億ドル)

また全体概要では、「急激に変化する貿易政策がテスラ、および同業他社のサプライチェーンやコスト構造に悪影響を及ぼす中、自動車、エネルギー市場の不確実性は高まり続けている」と述べるとともに、「この動向は、政治的感情の変化と相まって、短期的には当社の製品需要に大きな影響を与える可能性がある」と説明しています。

政治的感情の変化は、マスクCEOの最近の言動やトランプ政権との距離について述べているのは間違いありません。決算資料でこの点について言及しているのは、とくに欧米での強い抗議活動が販売に影響を与えていることを、テスラ社として認めたと言えます。

この記述や、マスクCEOが政府の業務に時間を取られているという批判の声もあることを意識したのか、電話会見の冒頭でマスクCEOは、5月からテスラ社への時間配分を増加させる予定だと述べています。

実際にどの程度の悪影響があったのかは推測するしかありません。ただ、販売の大幅な落ち込みが政治的要因だけでなく、既存のラインナップの販売が一巡したことにもよるとしたら、次の一手が出てくるまでは現状が続くかもしれません。逆に政治的要因だけだとしたら、事態が短期で収束する可能性もあります。

マスクCEOは今後の見通しについて「会社の未来は、大規模な自律走行と大規模な量産、膨大な数のヒューマノイドロボットに根本的に依存している」とも話しています。

これらはいずれも技術開発の途上にあり、短期的な収益は期待できません。もっともテスラ社の場合、モデル3の量産、販売が軌道に乗るまでは瀕死の状態にあったわけで、ヒューマノイドロボットのオプティマスやロボタクシーについても壮大な一発逆転の可能性はあります。

マスクCEOは電話会見で、2030年までにオプティマスの生産を年間100万台にすることに「自信を持っている」と述べています。この言葉通りに進むかどうかは判断材料が少ないこともあり、明確に見えません。今はとりあえず、年内に2万ドル台の新型車が発売されることを期待したいと思います。

文/木野 龍逸

※記事中画像は決算資料から引用。

コメント