中国市場における2024年シーズンのEV販売動向が判明しました。中国勢の台頭とEVのシェア拡大が決定的となりました。2025年、中国を中心とした世界のEVシフトがどのように進んでいくのか、注目の新型EV情報を含めて考察します。

※冒頭画像はシャオミSU7 Ultra。1500PS超えで0-100km/h加速が1.98秒。2月27日に正式発売がスタートして2025年シーズンは1万台の販売を目指す。

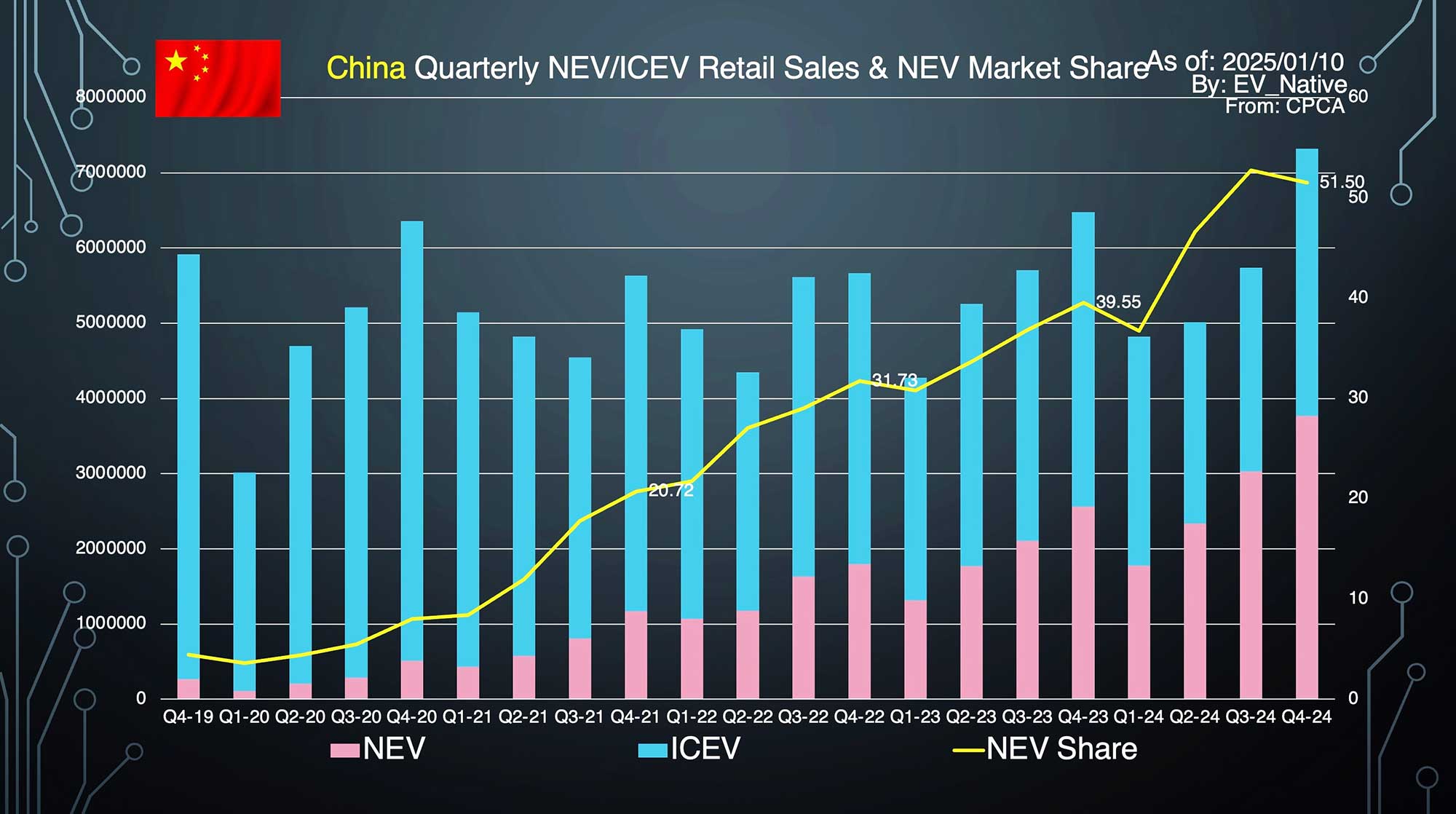

2024年Q4のNEVシェアは51.5%に到達

まず、2024年12月単体における中国市場のBEVとPHEVの合計を示した新エネルギー車(NEV)の販売台数は130.3万台と、前年同月比で+37.6%もの増加を記録しました。また新車販売全体に占める新エネルギー車の販売比率は49.45%を達成しています。

四半期別の動向では、2024年Q4の新エネルギー車シェア率は51.5%に到達。すでに新車販売全体のうち過半数がBEVやPHEVに置き換わっている状況です。2023年Q4が39.55%だったことを踏まえるとEVシフトのスピードが全く衰えていない様子が見て取れます。

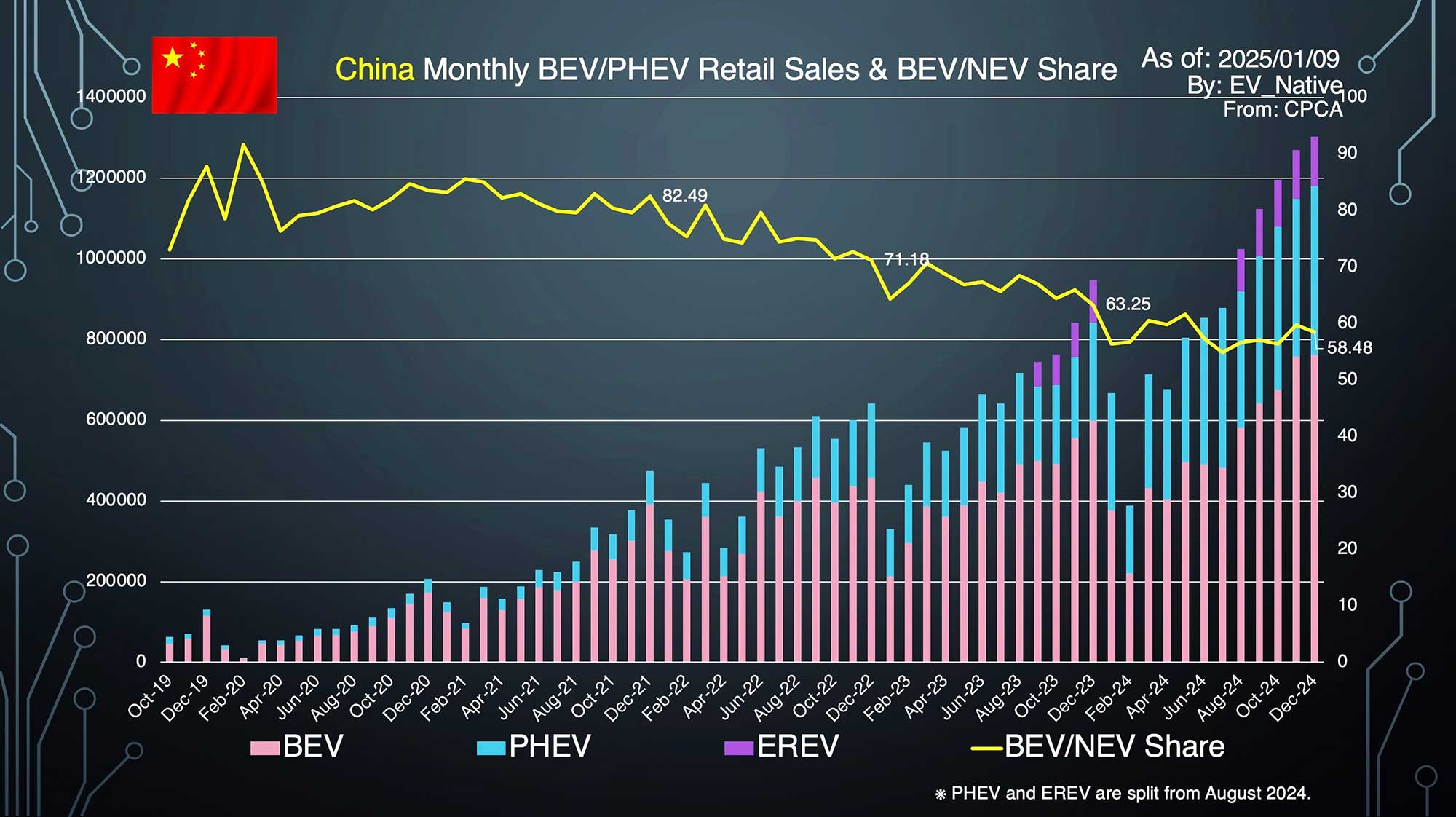

さらに新エネルギー車の中でもBEVとPHEV(EREVを含む)の販売割合について確認します。2021年12月時点での新エネルギー車全体に占めるBEVのシェア率(黄色で示した棒グラフ)は82.49%と、BEVが圧倒していたものの、最新の2024年12月単体では58.48%と、PHEVのシェア率が急速に増加しています。2025年シーズン以降、この新エネルギー車全体に占めるBEVの割合はさらに低下していくのか、それとも60%程度で下げ止まるのかという動向には注目でしょう。

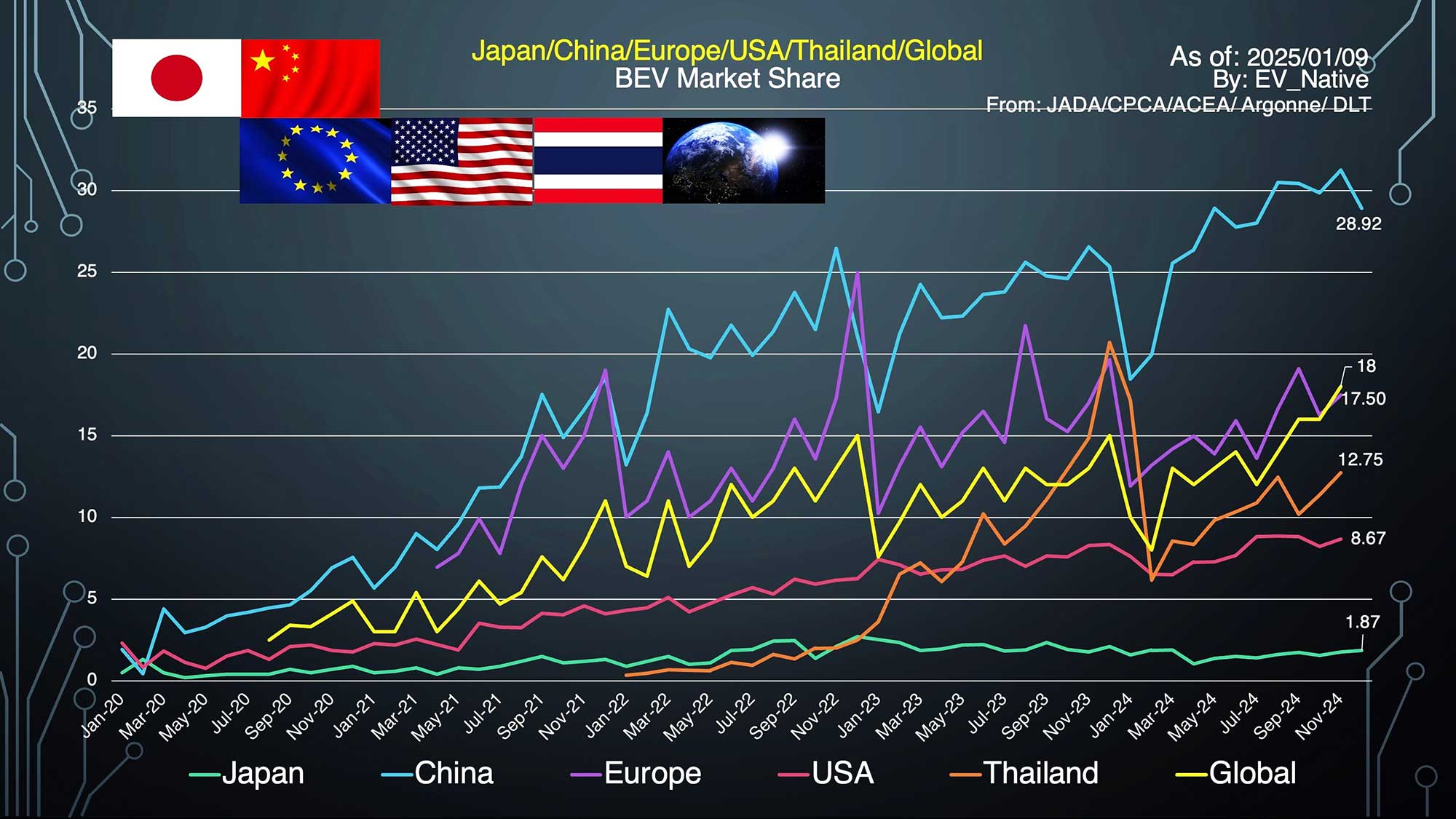

BEVに絞った販売動向です。12月単体のシェア率は28.92%と前年同月比をみても着実に成長しつつ、販売台数では史上最高を更新しています。

さらに四半期別のBEVシェア率は29.99%と史上最高を更新。販売台数という観点でも前年同四半期比で32.8%の成長を実現しています。

このグラフは世界の主要マーケットにおけるBEVの販売シェア率の変遷を比較したものです。水色で示されている中国市場が欧米などを大きくリードしている状況です(ちなみに12月単体の世界全体のBEVシェア率は約19%に到達)。

車種別ランキングでもNEVが席巻

それでは2024年シーズンに中国でどのようなEVが人気であったのか。また2025年以降の展望を見ていきましょう。

このグラフは2024年12月における内燃機関車も含めた全車種の販売台数ランキングトップ30を示したものです。ピンクが新エネルギー車、緑が内燃機関車を示しています。トップはテスラモデルY、その後はBYDシーガル、BYD Qin Plus、BYD Song Plus、フォルクスワーゲン ラヴィダと続きます。トップ10を見ると内燃機関車は4車種がランクインしています。これは自動車下取りに対する補助金政策の後押しを受けて、内燃機関車の年末販売攻勢の影響も大きいと読み取れます。

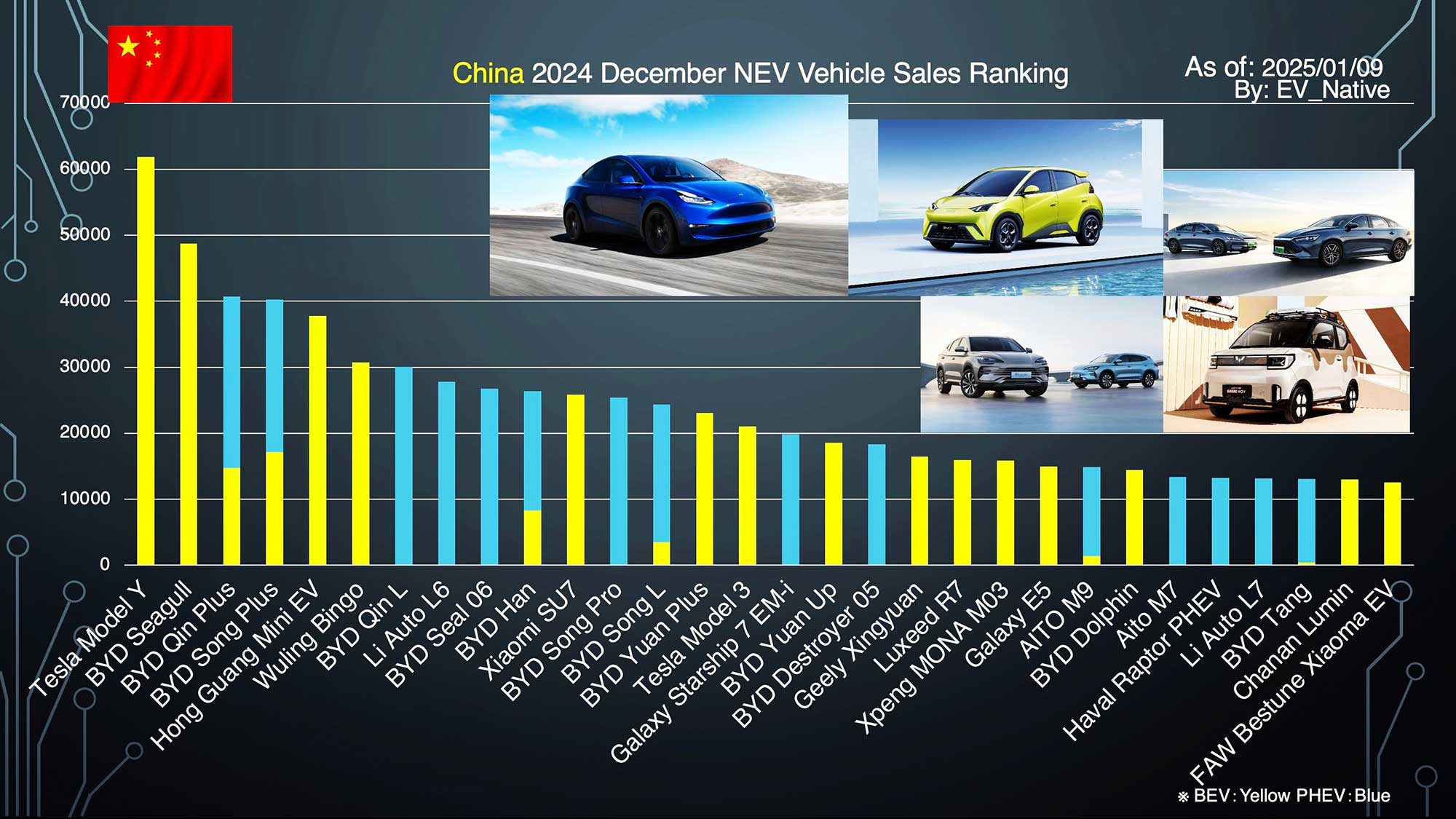

次にこのグラフは新エネルギー車に絞った販売ランキングトップ30(2024年12月)です。黄色がBEV、水色がPHEV(EREV)を示しています。BYDが13車種と上位を席巻、トップ20に限っても11車種、トップ10に限ると6車種と、新エネルギー車市場におけるBYDの強さが見て取れます。また、トップ30のうち海外メーカー勢はテスラモデルYとモデル3の2車種しかランクインできずに、残りは全て中国勢が独占している点も、新エネルギー車市場における中国勢の圧倒的な存在感を感じます。

トップ30に注目の新型EVが続々とランクイン

さらにこのグラフは、BEVに絞った販売ランキングトップ30を示したものです。ここで注目するべきは注目の新型車がランクインしているという点でしょう。順にピックアップしておきます。

●第24位:『Zeekr 7X』ZeekrのミッドサイズSUV

●第23位:『P7+』Xpengのフラグシップセダン

●第20位:『L60』NIOの大衆ブランドOnvoのミッドサイズSUV

●第13位:『Galaxy E5』Geelyの大衆コンパクトSUV

●第12位:『Mona M03』Xpengの大衆セダン、

●第11位:『Luxeed R7』ファーウェイのミッドサイズSUV

●第5位:『SU7』世界で注目されているシャオミの第一弾EV。

これらの車種は全て2024年から発売をスタートしたばかり。さらにSU7以外は2024年後半から発売をスタートした最新のBEVモデル(関連記事)です。「中国勢」はBYD一強ということではなく、さまざまなブランドから続々と魅力的な新型EVが登場していることが見て取れます。

また、このグラフは2024年通年でのBEV販売ランキングトップ30を示したものです。トップはテスラモデルYであり、2年連続でBEVトップのみならず、すべての車両の中で最も販売台数が多いモデルに君臨しました。

2位のBYDシーガルは12月の販売台数が伸びず、モデルYを追い抜けなかった格好です。第3位のBYD Yuan Plusは2022年初頭に中国で発売がスタートしており、いまだに人気が衰えていない様子が見て取れます。25年3月中にフルモデルチェンジが実施され、車載冷温庫やエクステリアデザインの変更、EV性能のアプグレードが実装されます。

トヨタbZ3は第29位と健闘しており、2025年3月中に正式発売予定である bZ3X、bZ3Cという新型電動SUVたちの販売台数にも期待が集まります。

トヨタbZ3X

2025年、注目すべき新型EVは?

そして、2025年はプレミアム電動SUVセグメントと大衆セグメントという2つの販売動向に注目するべきと考えます。

まずプレミアム電動SUVセグメントについて、これまでモデルYが不動の王者であったものの、2024年以降、競合車種が続々と参入中です。中でもLi AutoのL6とファーウェイAITO M7というEREVの存在感が高まる中、Zeekr 7X、Onvo L60が12月単体で約1万台を販売。さらにファーウェイのLuxeed R7も1.6万台弱を販売することに成功しています。R7は年末にEREVグレードの納車もスタートしており、さらに販売台数が伸びるはずです。

Luxeed R7

そしてついに、シャオミが2車種目となるYU7を2025年7月までに正式発売をスタートする方針を表明しました。

全長4999ミリ、全幅1996ミリ、全高1600ミリ、ホイールベースが3000ミリの中大型SUVセグメントであり、前後にモーターを搭載することで最高出力も508kWに到達。最大101.7kWhバッテリーを搭載してCLTC基準で最長820kmの航続距離を達成しています。

シャオミの第一弾EVとして発売されたセダンのSU7は最新データが判明している25年1月の販売台数で月間2万台を超えており、2月中も2.5万台級の販売台数になる見込みで、これはテスラモデル3を大きく超える販売規模です。ちょうど正式発売がスタートしたモデルYジュニパーと比較して、どれほどのコスト競争力を実現できるのかが注目されています。

左がシャオミYU7、右が新型モデルY。

日本メーカーは中国で苦戦中

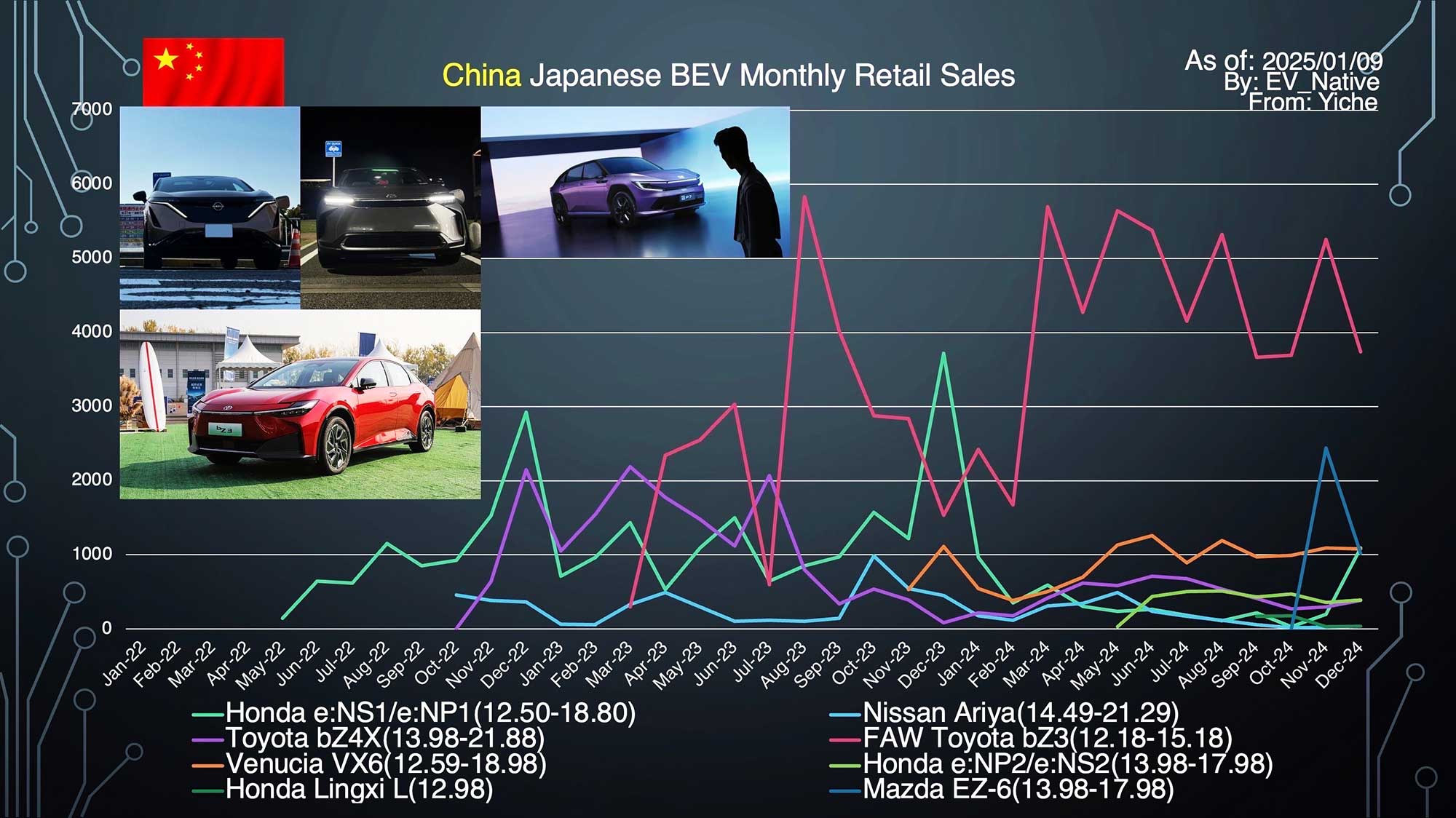

また日本勢の主戦場である大衆セグメント車種について、このグラフはBYDと日本メーカー勢、およびフォルクスワーゲンの年間販売台数の変遷を示したものです。BYDは約352.4万台を発売して前年比+37.2%もの成長を実現。その一方でトヨタはー7.9%、日産はー11.4%そしてホンダはー26.1%という大幅な減少となりました。

さらに日本メーカーがラインナップするBEVの販売動向は、トヨタbZ3のみ月間数千台という販売台数を維持しているものの、ホンダの新型SUVであるeNシリーズ第2弾のe:NS2とeNP2は12月単体で合計389台と低迷。ホンダの若者向け新EVシリーズであるLingxiシリーズの大衆セダンのLingxi Lも35台と不発に終わっています。さらに日産アリアもたったの40台しか売れていません。マツダの最新EVセダンであるEZ-6(関連記事)は1017台を発売しており一定の期待はできるものの、最新データが判明している1月は498台と減少傾向です。

先ほども説明した通りトヨタはbZ3XとbZ3Cを3月中に投入し、日産もミッドサイズセダンのN7を投入します。ホンダもさらなるEV専用シリーズのYeシリーズを立ち上げて、3月中にミッドサイズSUVのS7を投入。トヨタと日産は中国Momentaの自動運転テクノロジーを採用しながら、ホンダもファーウェイの自動運転システムを採用して中国勢に対抗します。

いずれにしても2024年は中国勢の台頭が鮮明になりながら、日本勢のシェアがさらに落ち込んだ一年となりました。これから日本勢が投入する新型EVが、競争が激化する中国EV市場でどれほどの人気を獲得できるのか。さらに同じくシェアが低下中のドイツ勢もファーウェイやシャオミ、NIO、Li Autoなどの台頭に対してどれほどシェアを維持できるのか。世界最大のEVマーケットである中国のEVシフト動向は今後も定点観測を続けていきたいと思います。

取材・文/高橋 優(EVネイティブ※YouTubeチャンネル)

コメント