10月23日(現地時間)にテスラ社は、2019年第3四半期に1億4300万ドルの純利益を上げたことを発表しました。テスラ社は今年に入ってモデル3の出荷遅れや事業コストの増加で、第1四半期と第2四半期に合わせて約11億ドルの損失を計上していました。このためアメリカでは多くのアナリストが赤字を予想していましたが、いい意味で予想を裏切ったことになります。予想外の利益を受けて株価は急騰。ニューヨークタイムズが「時間外取引で約20%上昇した」と報じています。

【テスラの2019会計年度第3四半期の決算報告(概要)】(PDF)

普及価格帯のモデル3の販売台数増加でも、収益率に大きな影響なし

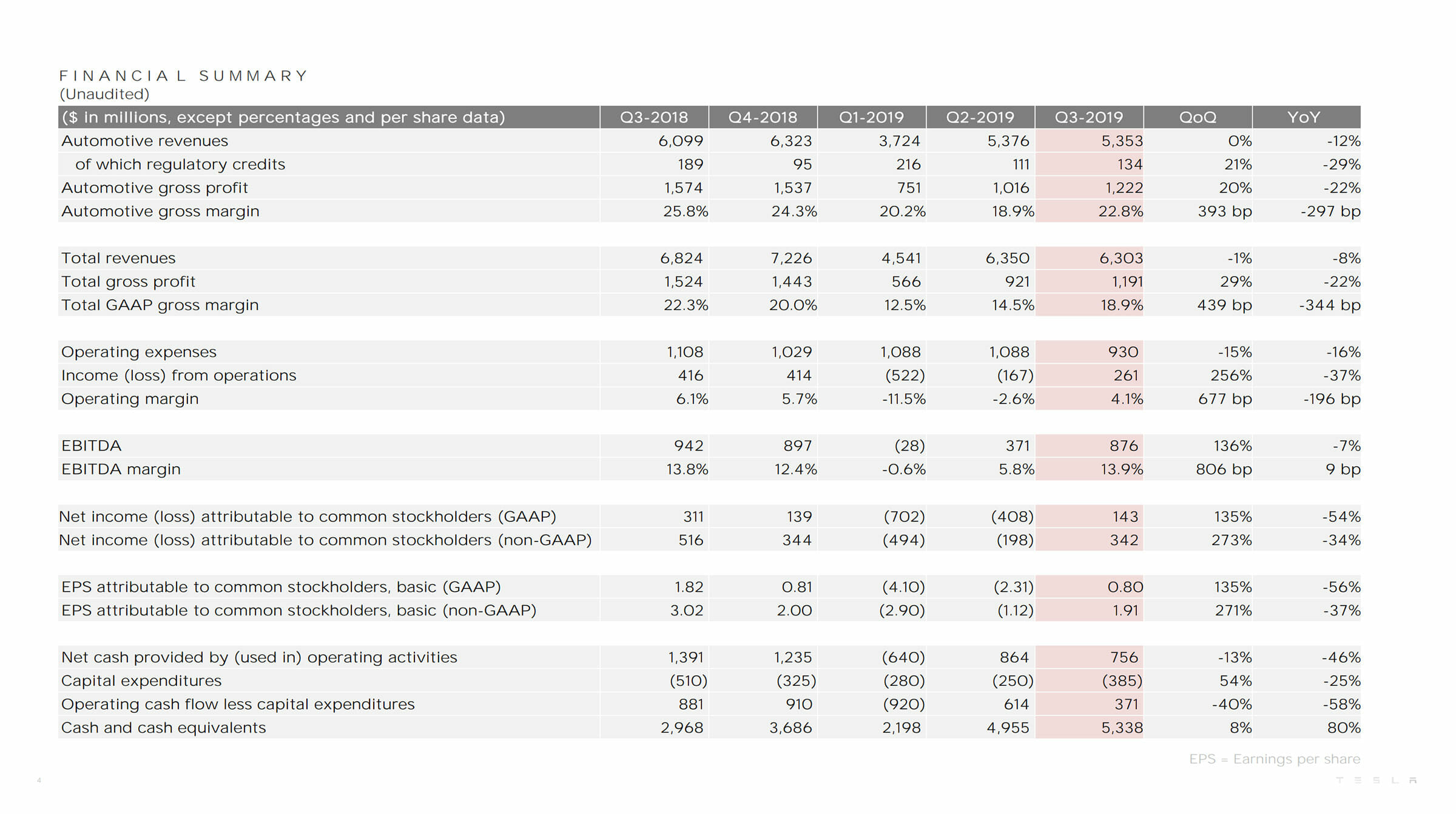

第3四半期のテスラ社の営業利益は2億6100万ドルで、営業利益率は4.1%でした。また純利益は1億4300万ドルに対して利益率は22.8%で、高い利益率を達成しています。ただ前年同期の利益率は25.8%だったので、まだわずかに下回っています。

FINANCIAL SUMMARY

OPERATIONAL SUMMARY

IR資料より

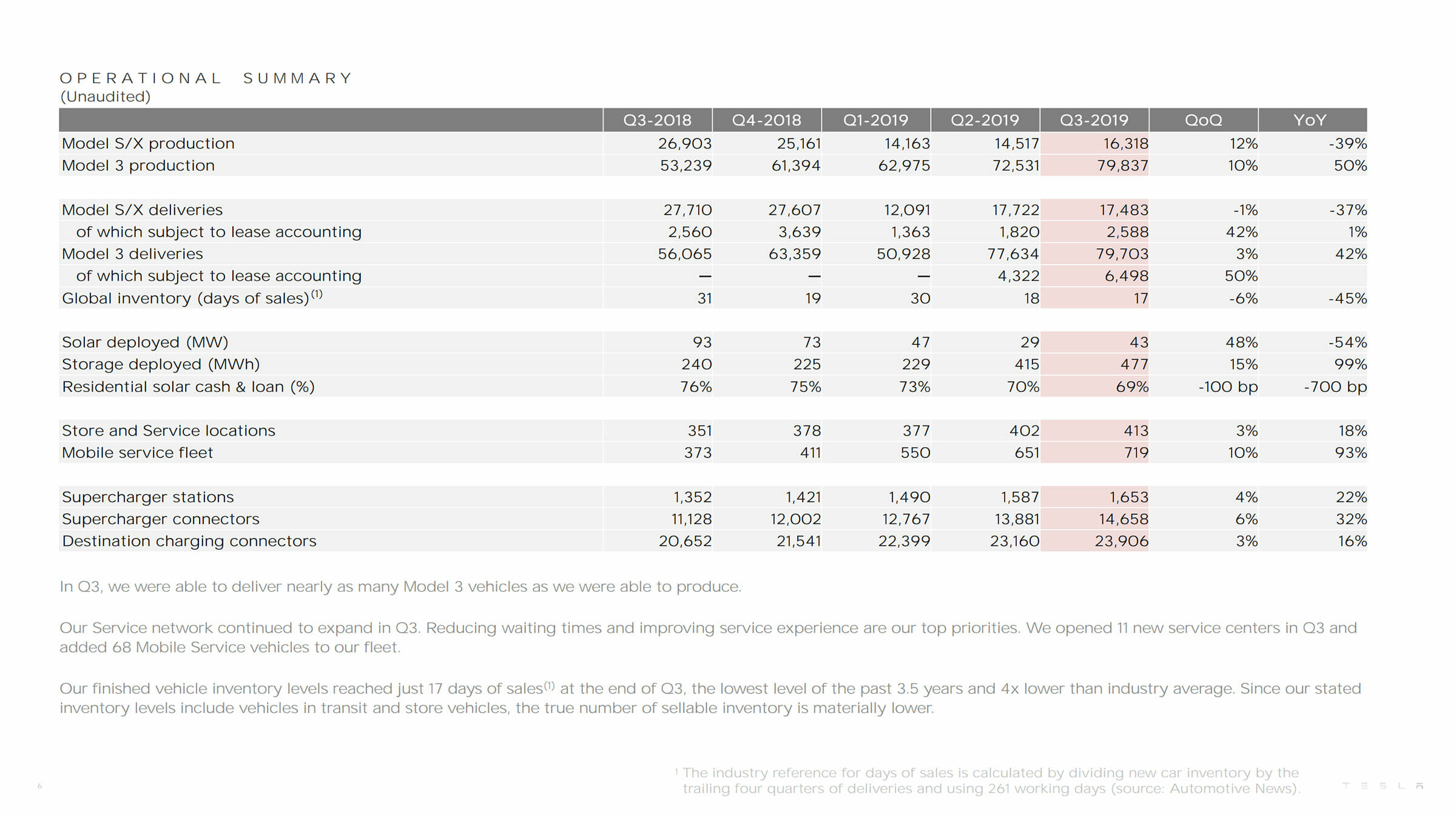

もっとも、前年同期に比べると高価格のモデルSとモデルXの販売台数が約37%減ったのに対し、価格の安いモデル3の販売台数が42%も増えていることや、販売台数のうちリースの台数が前年の2560台から9086台と3倍以上になっていることを考えると、収益率が微減でとどまっているのは特筆すべきことかもしれません。

第3四半期のテスラ社の販売台数は、モデルSとモデルXを合わせて1万7438台、モデル3が7万9703台で、合計9万7186台で、過去最高を記録しました。

第1~第3四半期の合計ではモデルSとモデルXで4万7250台、モデル3は20万8265台の合計25万5515台になります。年間の販売目標は36万台~40万台なので、計画に届くためには残る3か月で10万5000台を売る必要がありますが、テスラ社は報告書の中で、目標達成を「確信している」と述べています。

テスラ社は決算報告書の中で、収益が改善した理由について、営業費用を低下させていることのほか、コスト削減やコスト管理が奏功したためだと説明しています。

上海のギガファクトリー(IR資料より)

資本効率と計画の達成速度が劇的に改善

また新しい生産ラインでの資本効率と計画の達成速度が劇的に改善したとしています。例えばギガファクトリー上海は、米国のモデル3の生産システムよりも単位あたりの設備投資額が65%低減されたそうです。ギガファクトリー上海は現在、設備を使った試験生産を行っています。

イーロン・マスクCEOは決算発表の説明で、多大な経費削減ができたことなどについて、「第3四半期は明らかに非常に好調な四半期であり、私たちは記録的な数を納車できたため、大きな進歩を遂げ、コストを管理することができました。(中略)これは各従業員がコストを削減するためにそれぞれの役割を果たさなければ不可能です。私たちの操業コスト(operating cost)は現在、モデル3の生産が開始されて以来、最も少ない水準になっています」と、誇らしげに話しています。

とはいえテスラ社の赤字は今でも続いています。四半期ベースでは今期のように利益を上げることもありますが、年間ではなかなか利益が出ません。それでも昨年第3四半期以降、キャッシュフローが改善してきているほか、手元資金も増加していて、資金繰りが苦しいのではないかと噂された昨年の状況とは、だいぶ様相が違っているように見えます。

ZEVクレジット販売はそれほど伸びず

自動車の販売台数とは別に、決算報告の中で気になるのは「Regulatory Credits」です。米国では、ZEV規制によって、自動車メーカーはゼロエミッションの車を一定の割合で販売することが義務付けられています。販売が規定数に達しなければ、違反金を支払うか、他メーカーからクレジットを購入する必要があります。

EVしか売っていないテスラ社は以前からクレジットを販売する立場でした。2019年第3四半期の収益は1億3400万ドルでした。もっとも前年同期の1億8900万ドルからは29%減で、それほど増えていません。2019年は第1四半期が2億1600万ドル、第2四半期は1億1100万ドルで、1月~9月では昨年比29%減になっています。

このほか、テスラ社は第3四半期に447MWhと、四半期ベースでは過去最高の蓄電設備を展開しました。前年同期は240MWhなので2倍近くに伸びており、この勢いだとまだまだ成長が見込めそうです。

今後の見通しについては以下のようなことが報告書に記載されてます。

・モデル Yは2020年夏に生産開始予定。上海でのモデル3の試作も予定より早く進んでいる。

・2020年にテスラセミの限定生産を計画。

・できるだけ早い時期に、2021年に生産開始を目指している欧州のギガファクトリーの場所を発表したい。

ところで、報告書には欧州のギガファクトリーについて上記のように書かれているのですが、NASDAQのHPにアップされているイーロン・マスク氏の発表スピーチの文字起こしを見ると、今年中に場所を発表すると話しています。ときどき「言い過ぎ」が指摘されるマスク氏が口を滑らせたのかどうかはわかりませんが、すぐに結果がわかりそうです。

何か動きがあるたびに記事になるなど、注目度は相変わらず大きいテスラ社ですが、なかなか黒字転換しないままでは将来を楽観視できる状況ではないとは思います。それでも、モデル3に続けてモデルYの目処も立ってきたようであることと、個人的には電気トラックのセミがとても楽しみなので、今回の決算発表は明るい兆しと受け取っておこうかと思っています。

(木野龍逸)

コメント