テスラ社は現地時間の2025年7月23日に、2025年第2四半期(4月〜6月)の決算を発表しました。前期に続いて総売上高、営業利益、純利益が前年比を割り込む厳しい状況が続いています。低価格の新型モデルは2025年末発売と公表されましたが、詳細は不明です。決算の概要をお伝えします。

純利益は前年同期比16%減

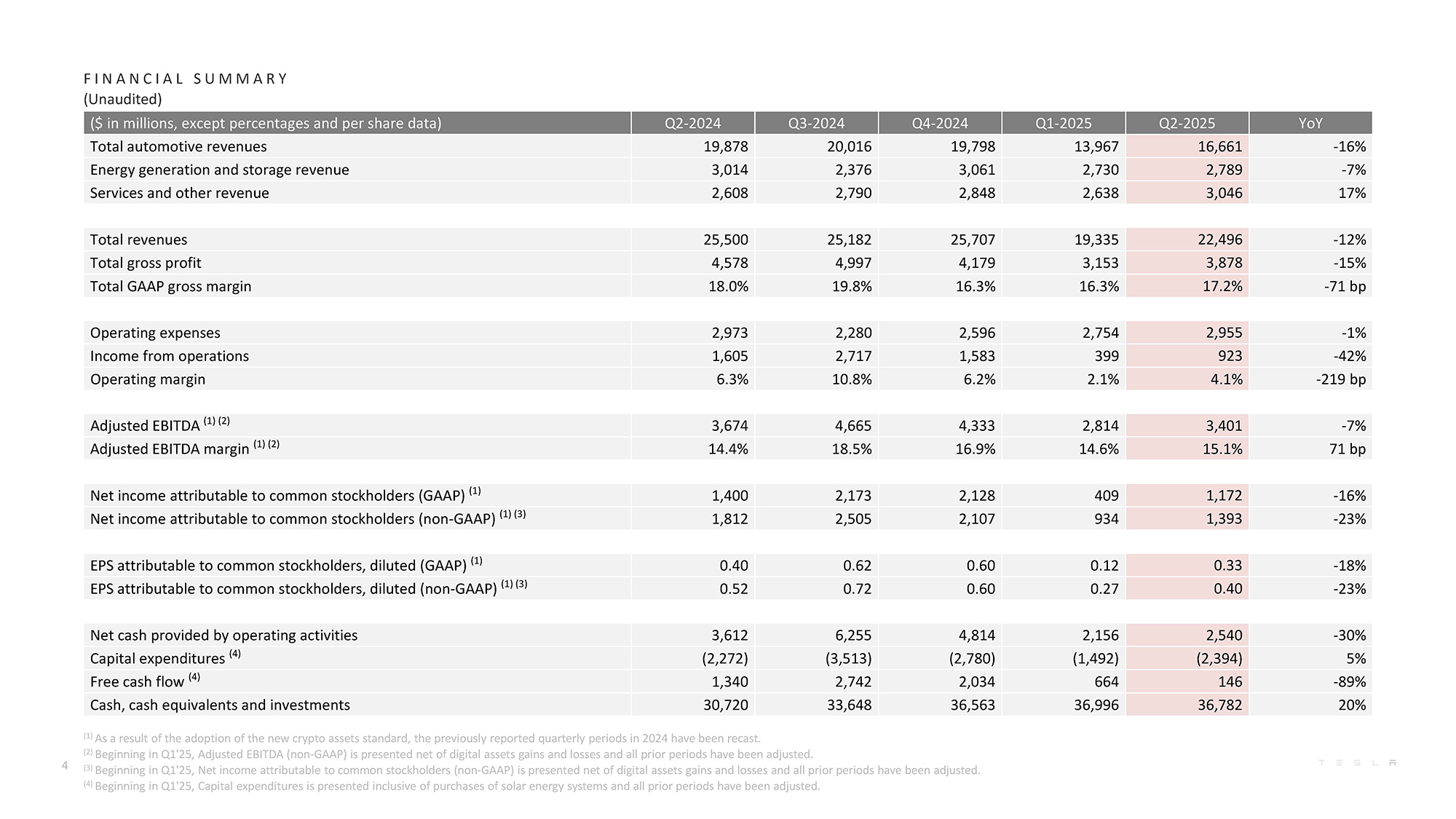

テスラ社の2025年第2四半期決算は、総売上高が224億9600万ドルで前年同期比12%減、営業利益は9億2300万ドルで前年同期比42%減、純利益は11億7200万ドルで前年同期比16%減と、前期に続いて主要な指標がすべて前年同期から落ち込みました。

フリーキャッシュフローは前期の6億6400万ドルから1億4600万ドルに減少しました。設備投資の増加が主な要因で、今後もサイバーキャブや、トラックの『セミ』の生産ラインなど多くの投資を予定しており、ヴァイブハブ・タネジャ最高財務責任者(CFO)は「今年度の資本支出(設備投資)の最新の予想は90億ドルを超えている」と述べています。

▇2025年第2四半期の業績

総売上高:224億9600万ドル(前年同期:255億ドル/12%減)

営業利益:9億2300万ドル(前年同期:16億500万ドル/42%減)

純利益:11億7200万ドル(前年同期:14億ドル/16%減)

決算報告書では業績が伸びない要因について、車両の出荷台数の減少、規制関連収入の減少、車両平均販売価格の低下、同じく平均販売価格の低下による発電・エネルギー貯蔵収入の減少などを挙げています。

一方、サービス部門ではスーパーチャージャーの充電による利益が前年同期比で64%増加。また発電・貯蔵部門の粗利益が増加するなど、伸びが見られる部門もあります。

また営業利益率は4.1%で、前年同期比では下がっていますが、前期より多少の改善が見られました。ブルームバーグは、粗利益率は市場予想を上回ったと指摘しました。

決算発表を受けて、株価は前日終値の332.56ドルから、305.3ドルに8.2%下落しました。直近1か月で最も安かったのは、生産台数の速報値が出た翌週の293.94ドル。また今年の最安値は4月8日の終値221.86ドルなので、底値は超えたように見えます。

マスクCEOは「楽観的に見ている」と明言

記事中画像はテスラ決算資料から引用。

決算の内容について、イーロン・マスク最高経営責任者(CEO)は電話会見でこう述べました。

「私は会社の未来について極めて楽観的だ。未来を予測する最良の方法は、それを実現することだ。そして私たちはテスラチームと共にそれを実現している。支援してくださる皆様に感謝を申し上げる。私たちは非常に興奮する未来を築いている」

前期の電話会見でもマスクCEOは、「いくつかの課題は存在する。今年は予想外の困難にあうかもしれない。それでも私はテスラの将来について非常に楽観的に見ている」と発言しています。

業績自体は厳しいと言わざるをえませんが、かつて『モデル3』の量産立ち上げで苦労した頃に比べれば、死の淵というほどではないという見方を維持しています。

短期的には不透明な情勢が続く

テスラ社だけでなく、自動車産業を取り巻く環境に不透明感があるのは否めません。特に電気自動車(EV)に特化したテスラ社にとっては、ネガティブな要因が増えそうです。

短期的な課題については、タネジャCFOからいくつかの要因が示されました。最も大きなものは、米国でのEV購入を後押ししていた7500ドルの税額控除などが、今年9月末で完全に廃止されることです。

従来、税額控除は2032年末まで続く予定でした。ところが、時間がかかると見られていたトランプ大統領の目玉政策、いわゆる「One Big Beautiful Act」が7月に成立。急転直下、今年9月末で撤廃になりました。One Big Beautiful Actは共和党主導の大規模減税法ですが、気候変動対策では支援策が縮小され、増税になっています。

税額控除はEVの中古車や、ハイブリッド車、プラグインハイブリッド車も対象にしていたため、米国では9月末の廃止前に購入するよう推奨する記事も出ています。

税額控除の急な廃止決定に関連して、決算会見でタネジャCFOはこう述べました。

「部品調達のリードタイムを考えると、この四半期(第3四半期)の米国への車両供給量は限られる。(中略)米国で車の購入を検討している方は、8月下旬以降に注文した場合、(税額控除の適用期限までに)納車を保証できない可能性があるので、できるだけ早く注文してほしい」

このため次の四半期では駆け込み需要によって一時的な販売増があるかもしれませんが、その後の販売は厳しさを増すのが確実です。

米国の規制クレジット収入がなくなる

前期の決算発表時に、EVsmartブログでは、自動車販売が落ち込む中でも規制クレジット収入は高い水準を維持していて大きな変化がないと記述しました。

ところがここにも大転換が起きました。前述したOne Big Beautiful Actは自動車の排出基準を大幅に緩和し、罰則を撤廃しました。これにより、テスラ社の売り上げの重要な位置を占めていた規制クレジット収入が、ゼロになるのです。

この時期に規制クレジット収入がなくなるとは、まさに泣きっ面に蜂です。

今期の規制クレジット収入は4億3900万ドルでした。純利益は11億7200万なので、割合の大きさがわかると思います。前期は、規制クレジット収入が純利益を上回っていました。つまり規制クレジット収入がなければ赤字を計上していた可能性がありました。

■規制クレジット収入

2023年

第1四半期 5億2100万ドル

第2四半期 2億8200万ドル

第3四半期 5億5400万ドル

第4四半期 4億3300万ドル

2024年

第1四半期 4億4200万ドル

第2四半期 8億9000万ドル

第3四半期 7億3900万ドル

第4四半期 6億9200万ドル

2025年

第1四半期 5億9500万ドル

第2四半期 4億3900万ドル

CNNは、ウィリアム・ブレア・アンド・カンパニーのアナリストによる報告書が、規制クレジット収入は来年に75%減少し、2027年までに消滅する見通しを示していると伝えています。

またCNNは、自動車メーカーがテスラとの長期契約を順守すれば、当面は規制クレジット収入が続くかもしれないが、ウォール街のアナリストでテスラ社に厳しい見方をしているひとり、ゴードン・ジョンソン氏は、一部の自動車メーカーはこうした購入契約から早期に抜け出そうとするかもしれないと指摘したと述べています。

CNNによれば、テスラ社は2019年以降に規制クレジット収入だけで106億ドル(約1兆5000億円)の利益を上げています。これらのことから、規制クレジット収入がなくなることのリスクについて、「場合によっては継続的な損失につながる可能性がある」という見通しを示しました。

テスラ社の規制クレジット収入のうち、米国分がどのくらいの割合を占めているのかはわかりません。しかしタネジャCFOは規制クレジットがなくなることについて、「事業計画に組み込んでいるが、今後の総売上高に影響を与えることは避けられない」と、厳しい見方をしています。

もちろん、規制クレジットに頼らない財務基盤を確立できれば何の問題もありませんが、今は容易ではないのも確かです。今後の動向を注意深く見ていく必要があります。

手頃な価格の新型車は今年末に発売か

画像:Tesla, Inc.

もうずっと気になっているのが、テスラ社の新型車です。消費者が手頃な価格で購入できることを目指していて、テスラ社にとっては販売台数を伸ばす重要な車種に位置付けられていた新型車は、その後、どうなったのでしょうか。

決算発表の資料では、低コストモデルについて「6月に初生産、2025年後半に量産開始予定」であると明らかにされました。

これに関連して、電話会見でタネジャCFOは、生産を開始したが今後はEVの税額控除の期限切れ前に米国でできる限り多くの車を生産、納車することに焦点を当てていること、および新型車の生産立ち上げに伴う複雑さが増していることから、量産開始は当初予定より遅れるだろうと述べました。

低価格の新型車に関しては質疑応答でも、スケジュールやコスト、技術的なことなどについて質問が出ました。これに対する明確な回答はありませんでした。

車両担当のラーズ・モラヴィ(Lars Moravy)氏は、より高品質な生産体制の確立を進めていて、第4四半期に手頃な価格のモデルを準備しているとしつつ、「これらの製品の目標は、売上高や粗利益率に悪影響を与えることではなく、誰もが愛し、より手頃な価格で欲しいと思う車を作ること」だと述べています。

一方で、どういったデザインになるのかは明らかになっていません。私たちの前に姿を表すまでには、もう少し時間が必要なようです。

自動車事業への言及が少ない決算説明会

ところで、決算発表の説明で気になったのが、厳しい情勢にある自動車事業についての言及が少なかったことです。

電話会見でのマスクCEOの説明の中心は、テキサス州で認可が取得できたことなどでロボタクシーの運行地域が拡大したこと、欧州でFSD(Full Self-Driving)の承認が取れれば販売が大幅に改善すると見ていること、エネルギー需要が拡大しメガパック(テスラの大型エネルギー貯蔵システム)も順調に増えていること、来年にはオプティマスの量産を開始し、年間100万台を目指すことなどでした。

そして「2025年は非常に興奮する年」で、「多くのマイルストーンを達成」したと話しました。

新たにオープンしたテスラ・ダイナー(関連記事)にも言及し、オプティマスがポップコーンを販売しているという話も出ました。

そして決算資料では、2025年第2四半期は「テスラ社の歴史における重要な節目」になったとし、「電気自動車と再生可能エネルギー産業のリーダーから、AI(人工知能)、ロボティクス、それらの関連サービスについてのリーダーへと転身を遂げる第一歩を踏み出した時期になった」と主張しています。

確かに、自動車以外の事業を大きく成長させるというのはテスラ社の基本的な目標です。

でも、現状では自動車部門の売り上げが全体の74%を占めています。発電・エネルギー貯蔵と、サービス及びその他の収入が総売上高に占める割合は増えていますが、両部門の売上高はこの1年ほど横ばいです。つまり、自動車部門の売上高縮小によって割合が増えています。

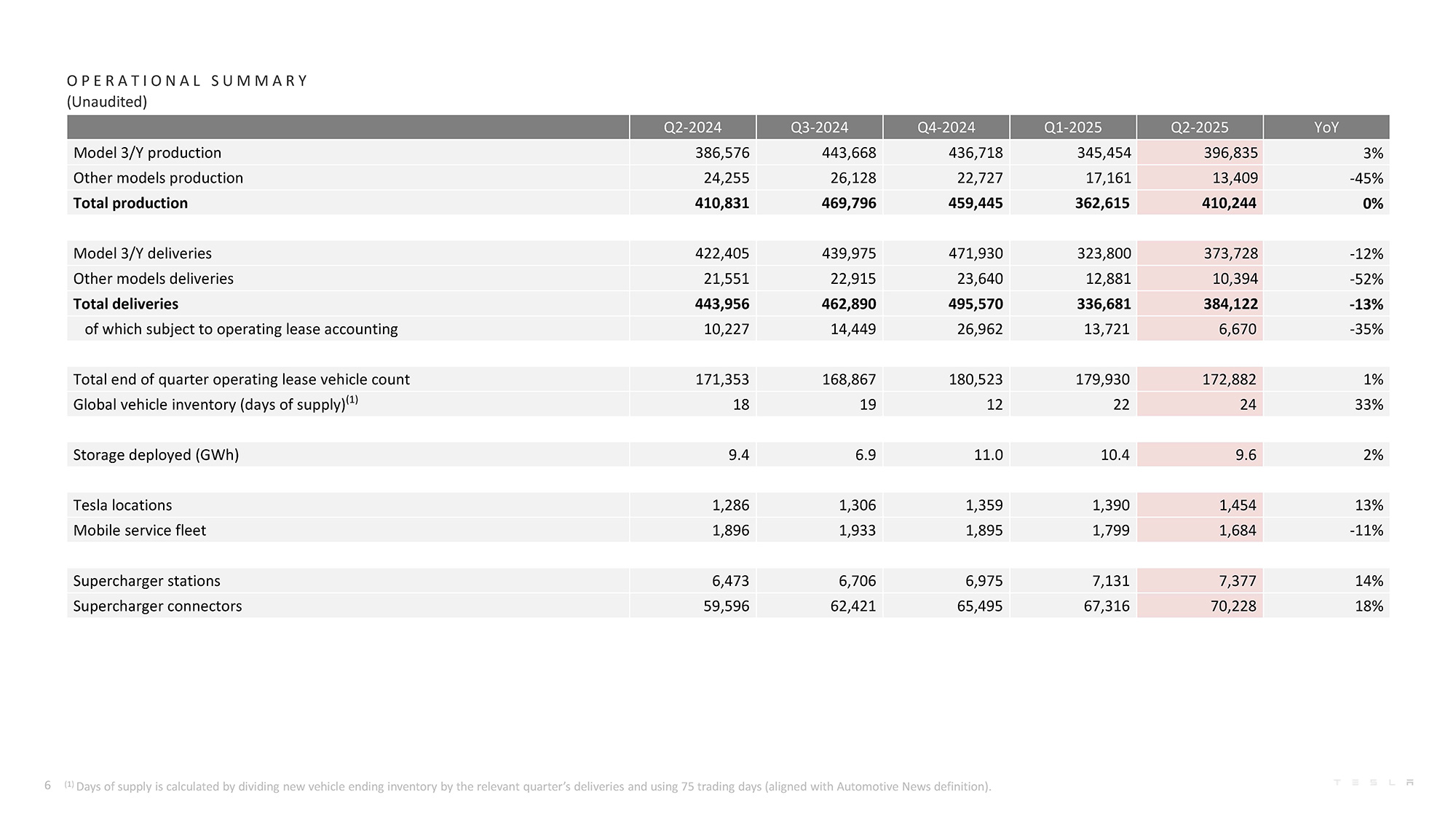

そして事業の中心である自動車の生産台数、納車台数はいずれも前年同期比で2ケタ減でした。

【関連記事】

テスラ2025年第1四半期の台数速報/失速回避にEV車種の増加が不可欠か?(2025年4月4日)

画像:Tesla, Inc.

こうした中、新型車の詳細はまだ不明で、規制クレジット収入の減少や税額控除撤廃の影響については、短い説明にとどまりました。

今後、オプティマスが100万台売れて状況が一変するのかもしれません。ロボタクシーがあっという間に増えて、サービス部門の収入が激増するのかもしれません。

けれども自動車事業について明るい話題があまり見えないままでは、不安が払拭できるのかどうかわかりません。だからこそ、新型車がどうなるのかが見えてくるといいのですが。

「あ!」と驚くことをしてきたテスラ社、イーロン・マスクCEOが、今年中にまたしてもやってくれるのか、それともしばらく時間がかかるのか。今年の末にかけては、楽しみ半分、不安半分という感じでしょうか。EVsmartブログとしては次の発表でぜひ、新型車の情報が増えることを期待したいと思います。

文/木野 龍逸

コメント

コメント一覧 (1件)

テスラ車購入層が嫌っているトランプを支援し大統領にしたと思ったら、予想通りすぐに喧嘩別れ。

トランプが大統領になった事で、テスラ1社が削減した量を遥かに上回るCO2が放出され

地球環境は取り返しのつかない事になりつつあります。

イーロンの意図が全く分かりません。