テスラ社は現地時間の2023年10月18日に、2023年第3四半期(7月~10月)の決算を発表しました。販売台数の減少や平均価格の低下によって、営業利益、純利益のいずれも前年同期を下回っています。それでも今年の販売目標180万台は変えていません。決算の概要をお伝えします。

販売台数の減少などに伴って利益は縮小

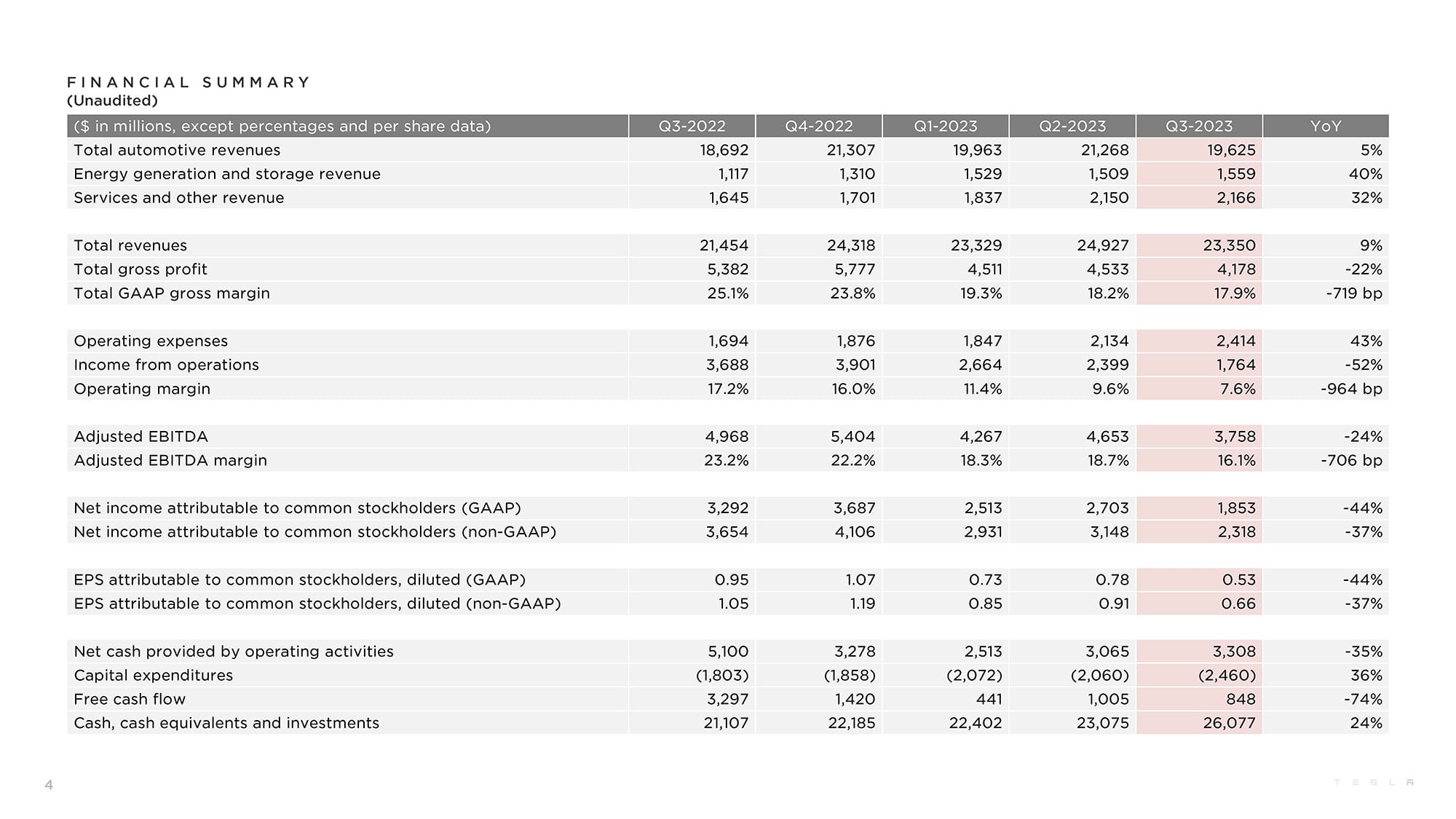

テスラ社が2023年10月18日(現地時間)に発表した2023年第3四半期の決算は、自動車の生産台数、納車台数ともに減少したこともあり、総売上高は前期の249億2700万ドルから233億5000万ドルに、約6.6%減少しました。

また営業利益は17億6400万ドルで前期比73%、純利益は18億5300万ドルで前期比68.5%に減少しています。

前年同期比でも営業利益、純利益は大きく下回っていますが、総売上高はわずかに上回っています。

総売上高:233億5000万ドル(前年同期:214億5400万ドル/9%増)

営業利益:17億6400万ドル(前年同期:36億800万ドル/52%減)

純利益:18億5300万(前年同期:32億9200万ドル/44%減)

総売上高に対する営業利益率は7.6%で、最近は期を追うごとに縮小傾向にあります。

2022年

第3四半期 17.2%

第4四半期 16%

2023年

第1四半期 11.4%

第2四半期 9.6%

第3四半期 7.6%

見方を変えれば、これまでのテスラ社の利益率が極端に高かっただけで、今は既存の大手自動車メーカーのそれに近づいているとも言えますが、大きな影響を与えているのは販売価格の低下です。

値下げでも利益を確保できるようコストダウンを進める

テスラ社は昨年から今年にかけて数回の値下げを実施しています。テスラ社は2022年にアメリカで25%の値下げをしていて、ニューヨークタイムズは、値下げより『モデルY』の最も安いグレードは政府の補助金を含めない状態で約4万4000ドルからになり、トヨタ『RAV4』のPHEVとほぼ同額になっていると指摘しています。

テスラ社は決算報告書で、「我々はコストリーダーであり続ける必要がある」と述べています。

値下げと同時にコスト削減も続けていて、退任したザッカリー・カークホーン氏にかわって最高財務責任者(CFO)に就任したバイブハブ・タネジャ氏は、設備更新のための工場の停止などがあったものの、車1台あたりのコストは3万7500ドルに減少したと説明しました。

テスラ社が1台あたりのコストを明示したのは、筆者が知る限り初めてなのですが、決算発表時の電話会見では出席したアナリストから、この1年間で約2000ドル削減したという発言がありました。これは大きな数字です。

テスラ社はコスト削減を最重要課題と考えていて、ギガプレスなど新しい設備の導入も進めています。これらの取り組みが既存の自動車メーカーに広がると、自動車産業全体で価格が下がるのかもしれません。

同時に、これも既存の自動車産業のように、「小銭稼ぎのような」(イーロン・マスクCEO)コストダウンも進めているようです。それこそ部品1個、ネジ1個の単位でコストダウンに取り組んでいて、例えばステッカーについて、「部品にQRコードを貼るかどうか」(マスクCEO)も考えていると言います。

パワートレインが電気になったからと言って、コスト削減に楽な道なし、ということです。

年率50%の成長は続かない

ところで今後の生産計画ですが、テスラ社は2021年に、年率50%の成長が続くという予想を発表しました。この数字はそのまま次年度の生産目標台数になっていましたが、今後は少し状況が変わるかもしれません。

マスクCEOはアナリスト向け電話会見で、これまでとは違う見通しを述べました。投資家からの質問も意外性のあるものでしたが、マスクCEOの回答はさらに意外なものでした。

投資家 「現在の販売側のコンセンサスでは、テスラが2024年に約230万台の車両を納入すると想定されており、これは 2023年の見通しと比較して28%の成長に相当する。 この成長率は、2024年に大量市場に投入することなく達成可能なのか? また、テスラはいつ50%の長期CAGR(年平均成長率)に戻ると予想しているか?」

マスクCEO 「明白なことを言ってしまうと、50%の平均成長率を永久に維持することは不可能だ。そうでなければ宇宙の質量を超えることになってしまう」

これまでのマスクCEOの強気の発言とは一変したように見えます。来年は年間230万台という目標は決算報告書には出てきませんが、マスクCEOは否定していません。

2021年のマスクCEOの発言以来、なんとなく年率50%という数字がひとり歩きしていた印象があります。マスクCEOは、2030年に年産2000万台を目指すとも言っていたので、筆者も、そんなものかなと漠然と捉えていました。

しかもここ2年は50%で伸びていました。そんな幻想を現実に引き戻す質疑でした。でも考えてみると、年28%の成長というのも桁外れではあります。

エネルギー貯蔵設備は増加傾向

大手自動車メーカーと違うのは、発電およびエネルギー貯蔵設備の売上が多いことでしょう。今期の実績は以下になります。

発電およびエネルギー貯蔵設備:15億5900万ドル(前期比3%増)

サービスおよびその他:21億6600万ドル(前期比0.7%増)

なお前年同期比では、発電およびエネルギー貯蔵設備が39.5%増、サービス関連が31.7%増でした。

設備投資額は24億6000万ドルで、前年同期比36%増です。1年間の推移は、18億300万ドル、18億5800万ドル、20億7200万ドル、20億600万ドルと増加し続けています。上海工場の設備更新、サイバートラックや4680セルの設備追加などが続くため、設備投資額は一定の水準で増加する可能性が高そうです。

引き続き旺盛な研究開発への投資

研究開発費も増え続けています。今期は11億6100万ドルで、前年同期の7億3300万ドルから58%増加し、過去最高になっています。

タネジャCFOは研究開発費について、「サイバートラックのプロトタイプ製作やパイロット生産のテスト、完全自動運転、(ヒューマノイドロボットの)オプティマス、DojoなどのAI技術への投資により増加」していると述べています。

当面の投資額を維持するためには原資が必要です。この点についてタネジャCFOは、「重要なのは営業キャッシュフローを通じて投資を継続すること。私たちは今年、89億ドルの営業キャッシュフローと23億ドルのフリーキャッシュフローを生み出した」と述べています。

テスラ社のフリーキャッシュフローは、2022年第3四半期には32億9700万ドルまで増えていました。同時期の営業キャッシュフローは51億ドルです。それに比べると減少は著しいのですが、次のモデルがいつ出てくるのか、併せて設備投資など安定して動き出すのはいつになるのかなどがポイントになりそうです。

自動車の量産は難しい!

今期の実績、今後の見通しなどについてイーロン・マスク最高経営責任者(CEO)は、アナリスト向けの電話会見でいくつか興味深い点に言及していますが、とくに注目したいのはやはり、『サイバートラック』についてです。

『サイバートラック』は2019年にコンセプトモデルが発表され、同時に先行予約の受け付けも始まりました。その後、正式な発売時期を2021年末としていましたが、その後、2022年夏に延期。今年7月の第2四半期決算発表の時に、マスクCEOは、2023年中に納車を開始し、来年には量産をすると話していました。

今回の第3四半期決算では、マスクCEOは『サイバートラック』について「多くの人が興奮しているのは知っている。私もそうだ」と述べたのに続けて、こう述べました。

「サイバートラックの量産化、そしてサイバートラックのキャッシュフローを黒字にするためには非常に大きな課題があることを強調しておきたい。多くの新技術を搭載した製品、新車、新ブランドの車両プログラム、特にサイバートラックのような異質で先進的な製品を開発する場合、新しい事案の数に比例した問題が発生するのが普通だ」

そして量産の難しさを強調しました。

「多くの場合、人々は何が本当に大変なことなのかを理解していない。プロトタイプは簡単で、生産は難しいのだ。(中略)プロトタイプの設計にはセンスと努力が必要だ。しかし、プロトタイプから量産にこぎつけるのは、プロトタイプを作るより10000%難しい。それが、テスラを除けば100年もの間、自動車のスタートアップ企業が成功しなかった理由だ」

サイバートラックを年間25万台生産

マスクCEOは以前、『モデル3』の量産が軌道に乗った頃だと思うのですが(記憶があやふやです)、やはり量産の難しさを強く訴えていました。テスラ社は『モデル3』の生産設備を確立することに苦しみ、マスクCEOは手持ち財産がすべて消える寸前でした。

実際、日米欧などの先進国では、テスラ社以外に、量産と言える規模で自動車を作ることができているスタートアップ企業はまだありません。中国では新しい自動車メーカーが生まれていますが、市場は中国国内が中心で、国外の販売実績はまだこれからです。

『サイバートラック』の生産計画に遅れが出ているのは事実ですが、マスクCEOにしてみれば、「ほんと、量産の苦労をわかってくれよ」という思いがあるのではないでしょうか。

気になるサイバートラックの今後ですが、納車予定については、2025年には「年間25万台になる」と回答。なお2025年というのは今から3年後という意味ではなく、「18か月目」ということだと付け加えました。2023年、2024年、2025年という3年目の前半という意味だそうです。当初は少量を作り、生産技術が確立できたら数を増やすことになります。

そしてマスクCEOは「(サイバートラックの)需要は桁外れだ」と述べ、予約した人が100万人を超えていると明かしました。そのうちのどのくらいの人がほんとに買うのかはわかりませんが、もしかしたら何かすごい事が起きるかもしれません。

工場の拡充、新しいバッテリーセル生産も進展

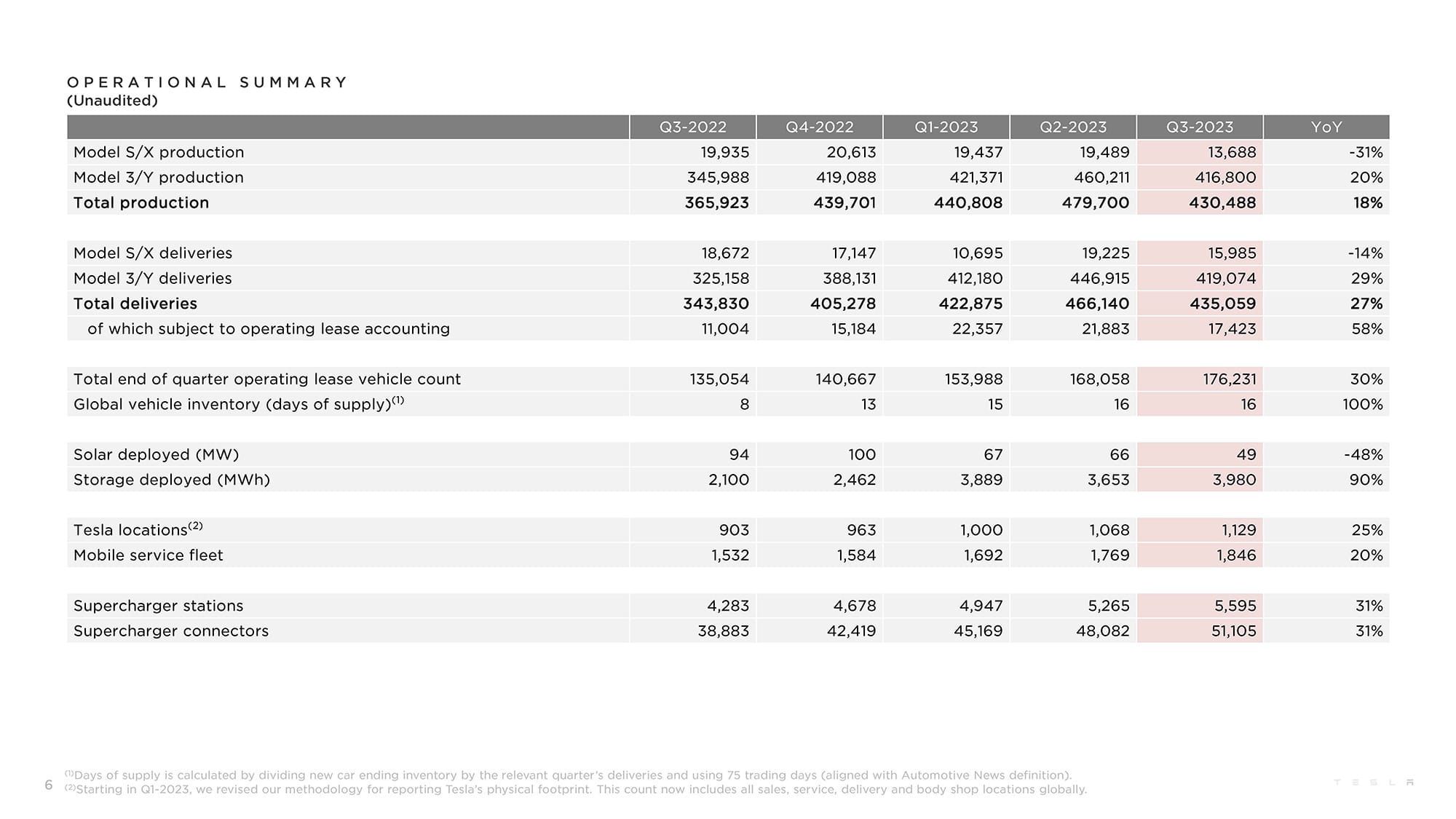

生産台数は減少している一方で、設備更新が終わった上海工場は、これまで『モデル3/Y』のキャパシティーが75万台だったのが95万台に増加しました。各地の状況は以下の通りです。

●カリフォルニア州 モデルS/X = 10万台

●カリフォルニア州 モデル3/Y = 55万台

●上海 モデル3/Y = 95万台以上

●ベルリン モデルY = 37万5000台

●テキサス州 モデルY = 25万台以上

●テキサス州 サイバートラック = 12万5000台以上(パイロット生産)

●ネバダ州 = テスラ セミ パイロット生産

●各地 次世代プラットフォームを開発中

●未定 ロードスター

上海のほか、ベルリンのキャパシティーも増えています。ロードスターは「TBD」(To Be Determined=未定)になりました。次世代プラットフォームの開発を優先しているようです。

ギガテキサスでは4680セルの生産を拡充していて、前四半期と比較して生産量は40%増加したようです。同時に、生産時のスクラップ発生量が前四半期と比べて40%減少。歩留まりの改善、生産量の増加によりコスト削減ができたとしています。

今期の決算発表では、以上のような発表や説明がありました。次回の決算発表は年明けです。この頃には、予定通りなら『サイバートラック』の納車が始まっています。市場での評価も出てくるかもしれません。

とはいえ、超強気な姿勢から一変したマスクCEOの発言に市場は敏感に反応し、10月17日に254.85ドルをつけたあとは3日続けて下がっていて、10月20日時点では211.99ドルになりました。3日間で17%の下落です。これからどう動くのかは、『サイバートラック』次第かもしれません。

以上、テスラ決算の定期報告でした。次回もお楽しみに。

文/木野 龍逸

コメント