テスラ社は現地時間の2023年10月24日に、2023年第4四半期(10月~12月)の決算を発表しました。前期に引き続き平均販売価格の低下により、純利益は前年同期比でマイナスになりました。また2024年は次世代車両立ち上げの影響で生産台数が伸びないことがわかりました。決算概要をお伝えします。

販売台数が増えたものの利益率は低下

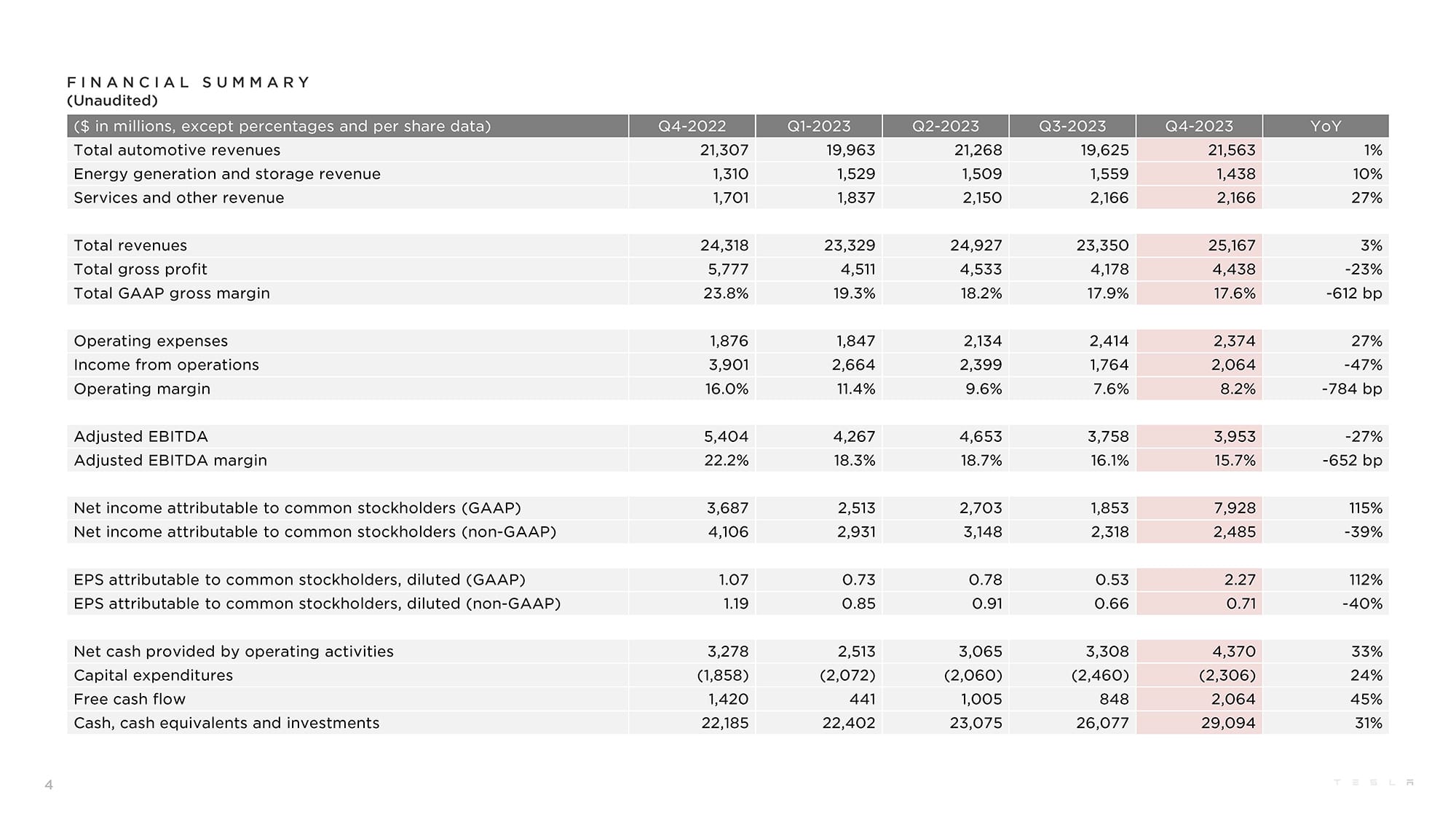

テスラ社の2023年第3四半期の決算は、自動車の生産台数、納車台数が増加したことから総売上高は前期の233億5000万ドルから251億6700万ドルに、約7.8%増加しました。

画像をクリックすると拡大表示できます。

【参照資料】

テスラ社の決算報告

※記事中写真など(注記以外)はテスラ社発表のPDFから引用。

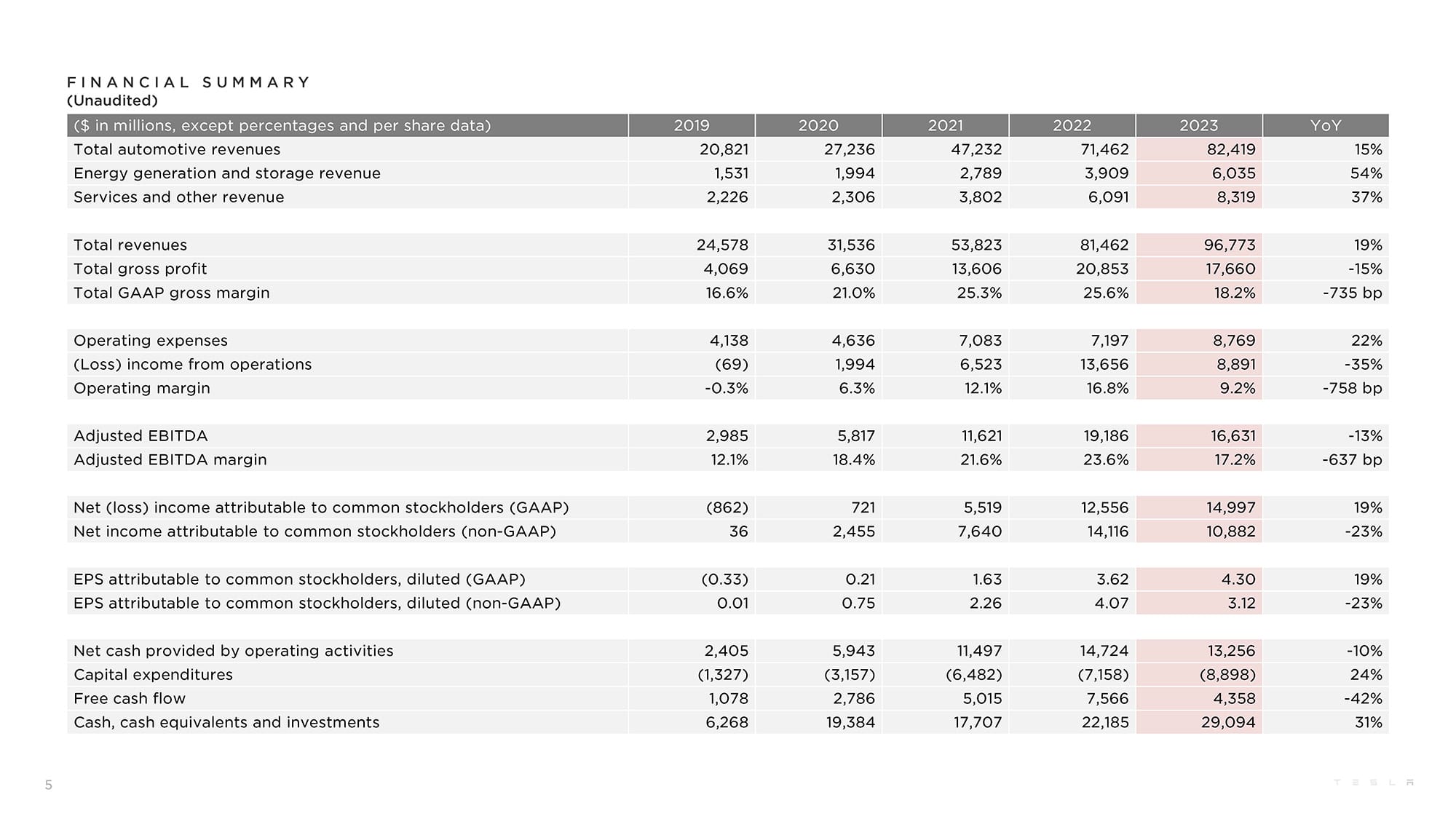

2023年通期での総売上高は967億7300万ドルで、前年の814億6200万ドルから19%増となっています。前年から自動車の生産台数は35%、納車台数38%の増加だったのと比べると増加率が低いのは、平均販売価格の低下が影響しています。

営業利益は前期の17億6400万ドルから20億6400万ドルになり、前期比約17%の増加でした。2024年通期の営業利益は87億69万ドルで、前年の136億5600万ドルから35%減少しています。販売価格低下の影響が、売上高に比べると明白です。

純利益は前期の18億5300万ドルが、当期は79億2800万ドルと約328%増、前年同期比でも約2倍の伸びになっています。

ただし純利益の伸びは一時的な税効果(繰延税金資産に対する評価性引当金の取崩し)の59億2700万ドルを計上しているためで、この部分を除くと純利益は減少したと考えられます。

2023年通期の業績

総売上高:967億7300万ドル(前年同期:814億6200万ドル/19%増)

営業利益:88億9100万ドル(前年同期:136億5600万ドル/35%減)

純利益:149億9700万(前年同期:125億5600万ドル/19%増)

2023年第4四半期の総売上高に対する営業利益率は8.2%で、前期の7.6%から若干、増加しています。一方、通期では9.2%で、前年通期の16.8%から減少しています。

2022年

第3四半期 17.2%

第4四半期 16%

2023年

第1四半期 11.4%

第2四半期 9.6%

第3四半期 7.6%

第4四半期 8.2%

利益率低下の要因は複数

テスラ社は今期の総売上高の伸びの要因について、納車台数が増えたことや為替の影響を上げる一方で、車両の平均販売価格が前年に比べて下がり、2022年の第4四半期に北米でFSDベータがリリースされたことで売上計上額が減少したとしています。

利益率への影響については以下のポイントを挙げています。

●プラス要因

原材料費、ロジスティック費、IRAクレジットベネフィット等による、車両1台当たりのコスト低減

納車台数の増加

エネルギー生成・貯蔵部門の純利益増加

●マイナス要因

平均車両販売価格の低下

AIおよびその他の研究開発プロジェクトなどの費用増

サイバートラックの生産立ち上げ費用

2022年第4四半期に北米でFSDベータがリリースされたことによる売上計上額の減少

利益率を圧迫している車両価格については複数のメディアが指摘をしています。例えばニューヨークタイムズ電子版は、中国ではBYD、北米ではGM、ヒョンデ、フォード、フォルクスワーゲンなどがEVの販売台数を増やしていることから、テスラ社は値下げで販売増を達成したものの、利益率を圧迫していて、昨年1年で利幅が既存の大手自動車メーカーと同程度になっているとしています。

テスラ社は2023年に納車台数が180万台を超え、2022年比で38%増になりました。ところが営業利益は2022年の136億5600万ドルから88億9100万ドルに35%減少しています。

営業利益率は2022年に16.8%だったのが、2023年には9.2%に減少しました。1桁になるのは2020年の6.3%以来です。

テスラ社は車両の販売台数を増やすため、利幅が減るのを覚悟で車両の販売価格を下げました。2023年第1四半期の決算発表時に、イーロン・マスクCEOは営業利益率の確保よりも台数増を目指すと説明していて、今年はこのシナリオ通りに進んだと言えます。

2024年は台数減少を明言

ところが事はそう簡単ではありません。

2024年の業績見通しについてテスラ社は、ギガファクトリー・テキサスで次世代車両の立ち上げに取り組むため車両の販売(生産)台数の伸び率は2023年に比べると「著しく低くなるだろう」と予想しているのです。

営業利益率ではなく台数を確保することを優先する方針の表明から1年で、今年は台数の伸びが期待できないと宣言したわけです。

この見通しに、株式市場は即座に反応しました。ウォールストリート・ジャーナルを発行しているダウ・ジョーンズの経済メディア、バロンズは、決算発表後の時間外取引で、テスラ社の株価は5.6%下落したと報じています。

NASDAQの株価を確認すると、1月24日の207.83ドルが25日には182.63ドルに下落。1日で12.2%ダウンです。

ただ、短期的に大きな下落であるのは確かなのですが、この1年間の株価の動きを見ると2023年4月26日に153.75ドルを付けたのが最安値なので、それよりはまだだいぶ高いとも言えます。

考えてみると、『モデル3』の立ち上げ時には会社が倒れる直前になるほど厳しい状況にあったのが、量産がコンスタントにできるようになったとたんに株価は空前の値上がりをしました。

今回、ギガテキサスで次世代車両の産みの苦しみをしているわけですが、生産が軌道に乗れば『モデル3』の時のように安定するのかも知れません。

他方で原材料費はバッテリー関連を中心に下がっていて、今後もコスト低減に寄与すると思われます。

設備投資額と研究開発費は増加傾向のまま推移

次世代車両の開発やサイバートラックの生産設備設置に取り組んでいることもあり、テスラ社の設備投資と研究開発費は増加を続けています。

●設備投資額の推移

2019年 13億2700万ドル

2020年 31億5700万ドル

2021年 64億8200万ドル

2022年 71億5800万ドル

2023年 88億9800万ドル

●研究開発費の推移

2019年 13億4300万ドル

2020年 14億9100万ドル

2021年 25億9300万ドル

2022年 30億7500万ドル

2023年 39億6900万ドル

総売上高に対する研究開発費の割合は約4.1%です。

日本の自動車メーカーを見ると、トヨタの2023年3月期は総売上高が約37兆1546億円に対して研究開発費は1兆2400億円で、割合は約3.3%になります。

ホンダは、2023年3月期の総売上高が約16兆9700億円で研究開発費は約8810億円。割合は約5.2%です。テスラ社の割合はトヨタとホンダの中間くらいになります。以前は売上高に対する研究開発費の割合が大きかったのですが、台数の増加により比率は少し下がっています。

次世代モデルの発売は2025年末の予定

なお、これまで謎に包まれていた次世代モデルについては、アナリスト向け電話会見でイーロン・マスクCEOから若干の説明がありました。

Seeking Alphaのスクリプトを参考に電話会見の内容を見ていくと、詳細については「決算説明会ではなく、製品発表のための(場を)用意している」とのことでした。

一方で、次世代モデルは「車両そのものの設計だけではなく、製造システムの設計でも非常に大きなものになるだろう。革命的なシステムであり、世界のどの自動車製造システムよりも進んでいる」と自信を見せています。

ギガプレスでも驚きがありましたが、いったい何を見せてくれるのでしょうか。

また生産場所は、当初はテキサスのギガファクトリーと本社に拠点を置き、その後はメキシコに2番目の工場を建設、さらに2024年末か2025年には北米以外の3番目の場所を決める予定だと述べました。

気になる発売時期は、2025年後半のいつか、だそうです。まだ2年ありますね。EVの低価格化、低コスト化がどこまで進むのか、テスラが何を出してくるのかに、世界の製造業の耳目が集まりそうです。

上海工場は年間95万台体制に

既報のとおり、テスラ社は2023年通期で過去最大の180万台を超えました。

生産台数 184万5985台

モデルS/X 7万826台

モデル3/Y 177万5159台

ちなみにモデル3とYの内訳はこれまで発表されていなかったのですが、アナリスト向け電話会見でイーロン・マスクCEOは、「モデルYは120万台以上を販売し、電気自動車だけでなくあらゆる種類の車の中で最も売れた」と、台数に言及しました。

ということは、モデルYが120万台以上、モデル3が約50万台という感じでしょうか。

生産地域ごとのキャパシティーは以下の様になっています。数字は前期から変更がありませんが、サイバートラックが試験生産から本格生産に切り替わっています。

●カリフォルニア州 モデルS/X = 10万台

●カリフォルニア州 モデル3/Y = 55万台

●上海 モデル3/Y = 95万台以上

●ベルリン モデルY = 37万5000台

●テキサス州 モデルY = 25万台以上

●テキサス州 サイバートラック = 12万5000台以上

●ネバダ州 テスラ セミ =パイロット生産

●各地 次世代プラットフォーム開発中

●未定 ロードスター

また、スーパーチャージャーは2022年の4678カ所/4万2419口が、2023年には5952カ所/5万4892口に増えました。施設数、口数はそれぞれ前年から27%、29%の増加です。

2024年はエネルギー部門の成長率が拡大か

自動車部門以外の収益も、大きな改善が見られました。太陽光発電の導入量は前年の348MWから223MWに減少したものの、エネルギー貯蔵の導入量は前年に6541KWhだったのが、1万4724MWhへと125%増になりました。

●エネルギー貯蔵導入量の推移

2019年 1651MWh

2020年 3022MWh

2021年 3992MWh

2022年 6541MWh

2023年 1万4724MWh

これに伴い発電、エネルギー貯蔵事業の利益は前年比で4倍近くに増加したとしています。

エネルギー貯蔵事業の来年の見通しについて、決算発表資料では、事業展開と収益の成長率が自動車事業を上回るとしています。旧社名のテスラモーターズから、テスラに社名変更した意味が明確になってきたということでしょうか。

他に目立ったものは、サービス関連事業の収益性の改善です。決算資料によれば、2019年に5億ドルの赤字だったのが、2023年は5億ドルの黒字になりました。

決算資料ではこの点について、部品販売、中古車販売、従量制のスーパーチャージャーなどからの収益が要因だとしています。

総じて業績は安定していると言えそうです。フリーキャッシュフローも43億5800万ドルを確保しています。前年の75億66万ドルに比べると若干の減少はありますが、設備投資や研究開発費が増加を続けているにもかかわらず一定の水準を維持できたことから、イーロン・マスクCEOは「好調を維持している」と述べています。

不安材料がないわけではありません。例えばレンタカー大手のハーツは2024年1月に、保有しているテスラを含む電気自動車(EV)2万台を売却しガソリン車に戻すことを発表しています。CNNによれば、ハーツが所有するEVの約8割はテスラです。売却する理由は、ガソリン車に比べて修理費が高いことやサービス体制が整っていないこと、減価償却費が大きいこと、それにEVに慣れない顧客がいたことなどだと報じられています。

各地で販売台数が伸び悩んでいることも報じられていますが、これは現在の車両価格を考えると致し方ない部分もあるように思えます。本当に伸びが止まるかどうかは、やっぱり現状の内燃機関の車と価格競争ができるくらいになった時にわかるのかもしれません。

日本市場にも力を入れるかも

2023年7月、ファミリーマート所沢インター店に新設されたスーパーチャージャー。(撮影/寄本好則)

ところで電話会見では、イーロン・マスクCEOから、珍しいことに日本市場についての言及がありました。筆者が知る限り、決算時に日本市場の話が出たのは初めてです。

北米での販促活動の質疑に関連して、マスクCEOは次のように述べました。

「一部で、我々の市場シェアが著しく低い地域がある。例えば日本のように。(そうした地域では)我々はスーパーチャージャー、サービスセンターが適切な場所にあり、製品がきちんと機能することを確認する必要がある。日本は世界で3番目に大きな市場だ。少なくとも我々は、メルセデスやBMWなど日本以外の自動車メーカー並の市場シェアを持つべきだが、今はそうなっていない。日本の友人たちと話すと、日本ではテスラについての認知度がかなり低いようだ。認知度がそれほど高くない国や地域で、(製品の)認知度を高める必要があるのは間違いない」

日本市場はとても特殊で、日本車以外の車の市場シェアが非常に低いのが特徴です。フォルクスワーゲンの市場シェアがこれほど低い先進国は珍しいかもしれません。

ましてやEVの市場シェアは、欧米と比べるまでもないくらい貧弱です。理由はいろいろあると思いますが、極めて保守的な市場であることに加えて、平均収入が低いためEVの購買力がないとも考えられます。

テスラ社はそんな日本市場に、これまで以上の本気度で向き合う可能性があります。実際、日本でもスーパーチャージャーの数を増やす計画が進んでいます。

あわよくば、次世代モデルの工場の候補地に日本が入っているなんていうことがあれば、言うことありません。アメリカのテスラ社の工場では時給5000円近くになっていますが、日本ならその半分でも現状の平均時給より圧倒的に高くなります。まあ、夢のまた夢ですけど。

そして、お金のない日本向けには、低価格帯の次世代モデルが突破口になるかもです。そんなこんなで、身近な楽しみが膨らむ決算発表でもあったのでした。

文/木野 龍逸

コメント