テスラ社は2023年4月2日(現地時間)に、2023年第1四半期の生産台数と納車台数の速報を発表しました。販売価格引き下げもあり、生産、納車のいずれも過去最高を記録しています。一方でアメリカの税控除対象者が制限される可能性があることから、今後の見通しの厳しさも指摘されています。

生産、販売いずれも42万台超を達成

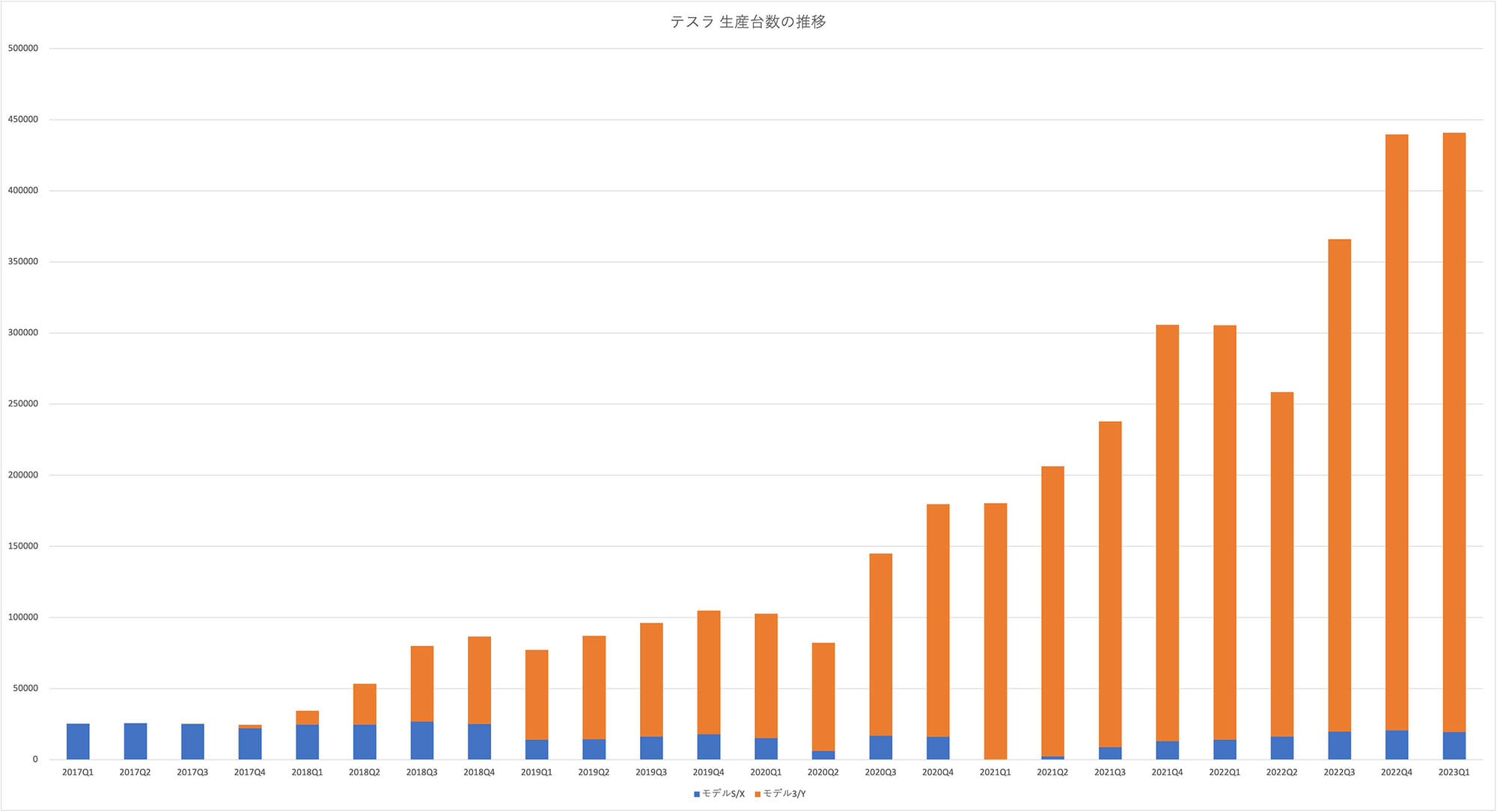

電気自動車(EV)メーカーのテスラ社は2023年4月2日に、第1四半期(1~3月)の生産台数と納車台数の速報値を発表しました。生産台数は、『モデルS/X』が1万9437台、『モデル3/Y』が42万1371台で、合計44万808台と過去最高の台数を記録しました。前年第4四半期の43万9701台からは0.25%の微増、前年同期比では44.3%増です。

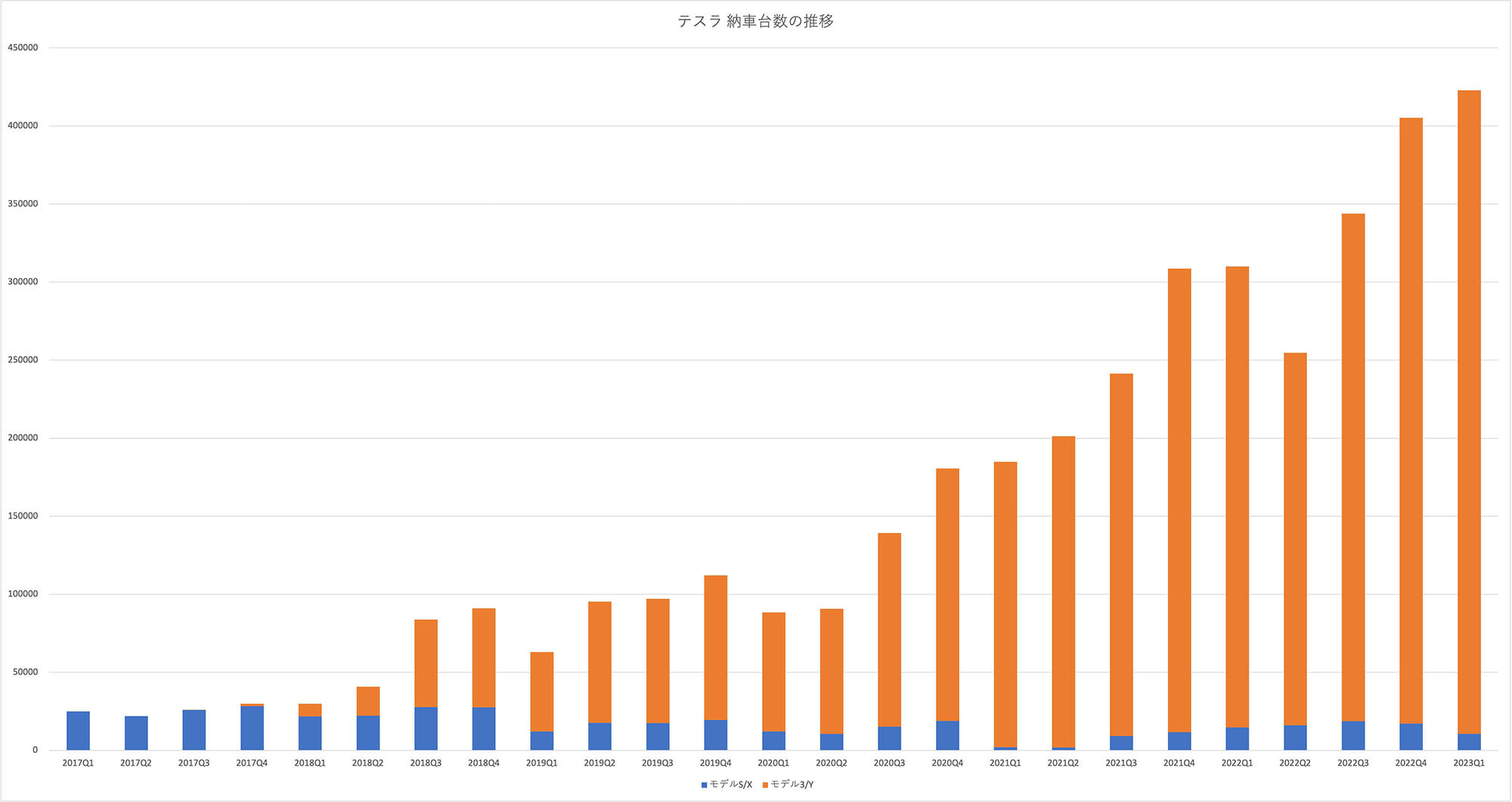

納車台数は、『モデルS/X』が1万695台、『モデル3/Y』が41万4280台、合計42万2875台で、前期比約4.3%、前年同期比36.4%の増加になりました。なお前期の納車台数は40万5278台でした。

ウォール・ストリート・ジャーナルを含む複数のメディアは速報値について、2022年からの値下げが奏功したとし、おおむね十分な業績になっていると評価しています。

同時にニューヨークタイムズなどは、4月からアメリカでの税控除の基準が厳しくなることを受けて、テスラ社は購入者に、中国製バッテリーを搭載している安価な『モデル3』は7500ドルの税控除を完全に受けることができないことを伝えているとしています。4月からの基準では、バッテリーの原材料になる鉱物や、バッテリーの部品は、アメリカ国内か同盟国から調達することが義務付けられます。

税控除の影響は未知数ですが、楽観視できる要素ではありません。もっともニューヨークタイムズは、フォード社よりは、テスラ社の方が税控除の要件を満たしているとも述べています。

税控除の基準変更後に出る2023年第2四半期の実績が、今後の動きを予想する基準点になりそうです。

『サイバートラック』と『セミ』がプラス要素になるか

テスラ社が販売するモデルの比率は、生産台数では『モデル3/Y』が95.6%を占めています。テスラ社はEVトラック『セミ』の納車を2022年末に開始したとアナウンスしていますが、台数は公表していません。

2023年には『サイバートラック』が発売される予定です。実現すれば、乗用車5車種、大型トラック1車種の計6車種がラインナップされます。ただし『サイバートラック』の量産開始は2024年になる見込みです。

テスラ社の2022年通期の生産台数は136万9611台、納車台数は131万3851台だったので、四半期の平均にすると生産台数は34万2500台、納車台数は約33万台です。今期のペースが続けば前年実績を上回るのは確実です。

とは言え、テスラ社は2022年の最終決算報告で、2023年の生産台数は前年比150%の180万台を目標にしているので、今期の数字のままでは少し不足します。

ここに『サイバートラック』や、台数は限定的だと思いますが『セミ』が加わることでどこまで業績に上積みがあるのかに、大きな関心が集まりそうです。

競合他社との競争激化の影響は

テスラ社は地域別の業績を公表していませんが、第1四半期の速報発表時には、これから欧州、中東、アフリカ、アジア太平洋地域で、販売モデルの構成を均等化する方針を示しています。この中でもとくに競争が激しい中国での、今後の市場の動きは気になるところです。

でもこれからは、中国だけでなくヨーロッパやアメリカでも新たな動きが出てくるため、テスラ社の覇権がどこまで続くのかが注目の的になりそうです。

例えばフォルクスワーゲンは、約2万5000ドルの『ID.2』を2025年に発売する予定です。ゼネラルモーターズ(GM)は2023年中にベース価格が約3万ドルのシボレー『エクイノックス』を発売予定です。いずれのEVも航続距離は400km以上になります。

テスラも、現行の半額以下、つまり2万ドル台前半を目指して開発を進めていますが、これまでのように一人勝ちというわけにはいかないかもしれません。テスラ社の強みだったスーパーチャージャーも、テスラの車が増えるだけでなく他社ユーザーにも開放するとなると負荷が増え、テスラユーザーのメリットは薄くなります。

とは言え、ボリュームゾーンのEVの種類が増えて市場全体の規模が大きくなれば、テスラ社の業績にそれほど影響しないのかもしれません。いろいろなことが思い浮かびますが、これまでに気づいてきたブランド力を考えると、テスラ社が市場のメインプレーヤーであるのは間違いないとは思います。

業績への見方はさまざま

テスラ社がまだしばらくはトップランナーでいるのは、アナリストでなくても予想はできます。では、将来はともかく、今期のテスラ社の業績への見方はどうなっているのでしょうかというと、プラスマイナスいろいろでした。

ブルームバーグは、アナリストによる予想の中央値を42万1164台とし、テスラ社の業績は予想を上回ったと評価しました。

ニューヨークタイムズは、一部の投資家が予想していた43万台を下回っているので失望させる可能性があるとしています。ウォール・ストリート・ジャーナルも、アナリスト予想の43万2000台には届かなかったとしています。

もっとも、予想と実際の業績に大きな開きがあるわけではなく、外部から見るとプラス評価にしろマイナス評価にしろ、あまり意味があるとも思えません。

実際、株価にも極端な動きがあったわけではありません。

テスラ社の株価は2023年1月3日の終値が108.1ドルで、これは2021年11月に400ドルを超えて以来の安値でした。ここを底にして2月中旬まで上昇を続けて214.24ドルに回復。それ以降は200ドル前後を行ったり来たりしていました。

今四半期の発表の前後では、発表前の3月31日が207.46ドル、発表後の4月3日は194.77ドルで引けています。ちなみに最新では、4月4日19時25分の時間外取引で192.4ドルをつけています。テスラ社の株価の動きは激しいことが多いので、このくらいの違いだとあまり目立たないのが実情です。

それよりも、最大の注目点は今期の決算でしょう。2022年から世界各地で複数回の値下げをしたことが販売台数に影響しているとすると、利益率への影響が気になります。付け加えれば、影響が出るのはまだ先だと思いますが、このところバッテリーの原料価格が急落しているので、これもまた決算への影響が気になるところです。もちろんプラスの意味です。

また、FSDや品質の関係でアメリカではNHTSA(米道路交通安全局)がテスラ社の調査に入っていて、2023年2月にテスラ社はNHTSAの指摘を受けてFSDのリコールを発表しています。こうしたことの影響も、第1四半期の決算に現れるかもしれません。

テスラ社の第1四半期決算は、アメリカ東部時間で4月19日17時30分に発表される予定です。EVsmartブログでも速報でお伝えしたいと思います。

文/木野 龍逸

※記事中写真は2022Q4決算資料より引用。

コメント