テスラ社は現地時間の2024年10月23日、2024年第3四半期(7月~9月)の決算を発表しました。四半期ベースでの納車台数が過去最高となったことに加えてエネルギー関係の売り上げが伸びたことなどにより、純利益は前年同期から17%伸びました。決算の概要をお伝えします。

販売増で利益が増加

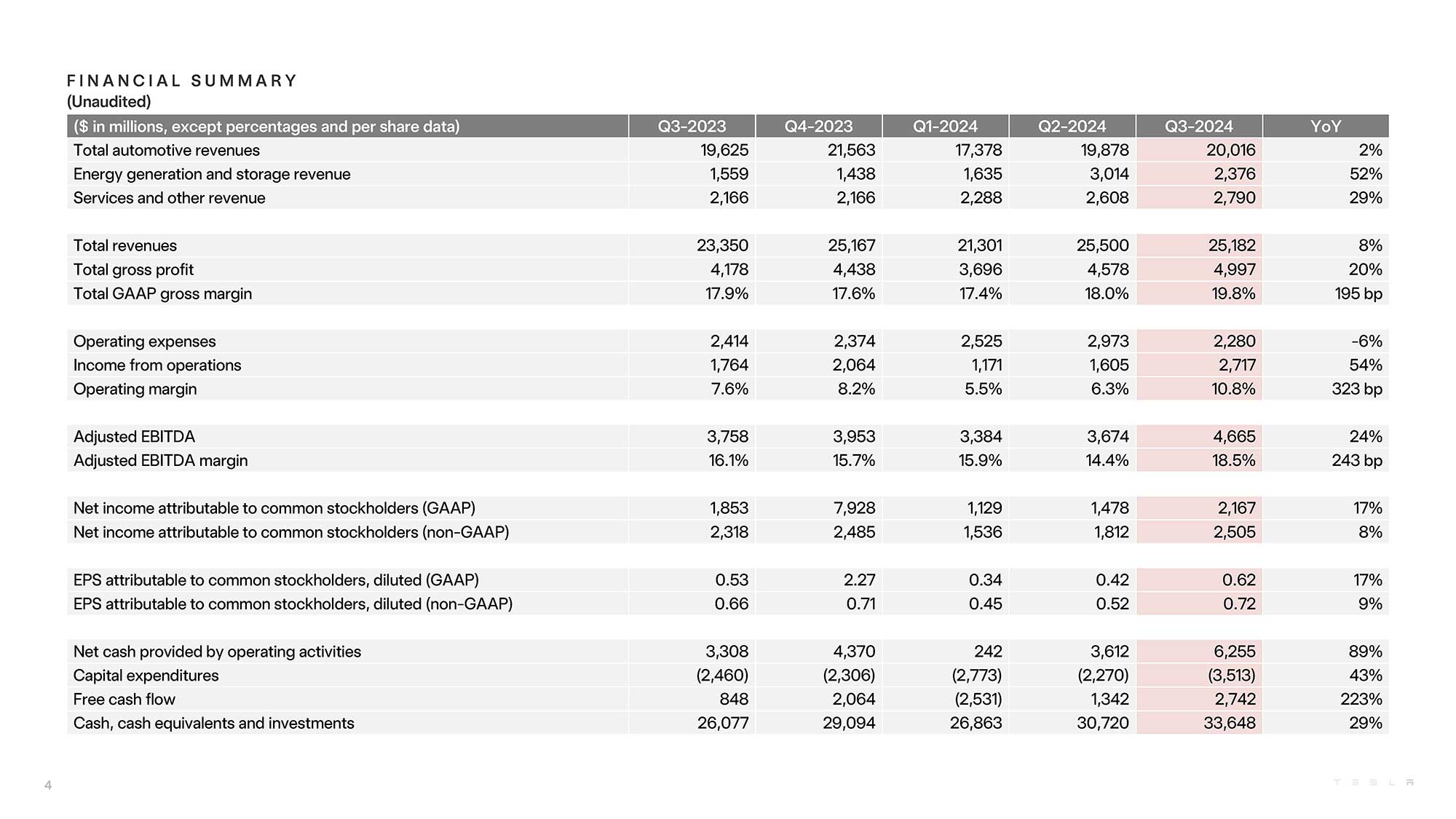

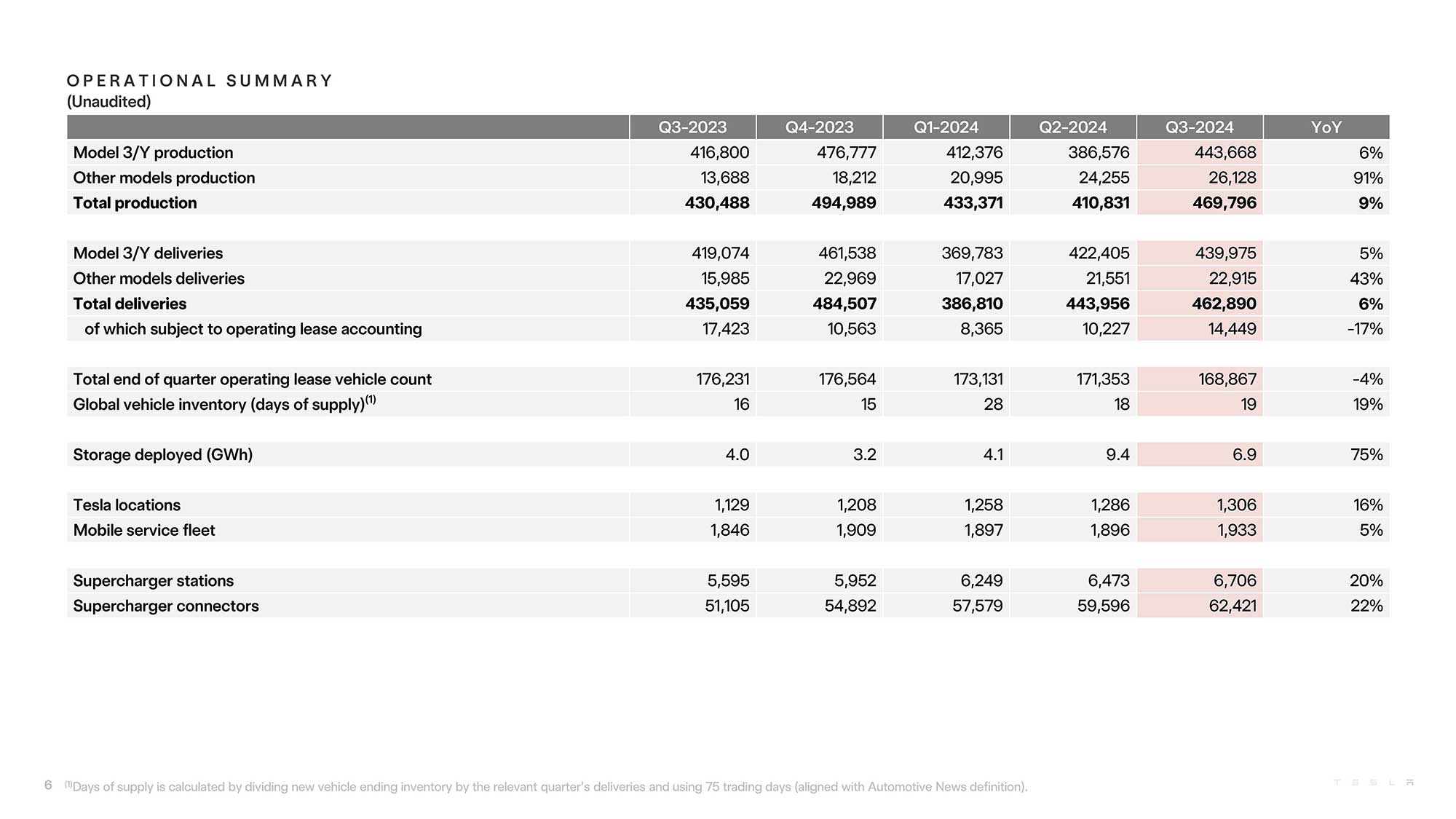

テスラ社の2024年第3四半期の決算は、自動車の生産台数、納車台数がともに前年同期から増加したことで、総売上高は前年同期から8%増の251億8200万ドルになりました。

■2024年第3四半期の業績

総売上高:251億8200万ドル(前年同期:233億5000万ドル/8%増)

営業利益:27億1700万ドル(前年同期:17億6400万ドル/54%増)

純利益:21億6700万ドル(前年同期:18億5300万ドル/17%増)

販売台数増とともにエネルギー関連事業が伸びたこと、および規制クレジット収入が多かったことなどにより、営業利益は前年同期から54%増の27億1700万ドルと大幅に増加しました。

また営業利益率は10.8%になり、6四半期ぶりに2桁ポイントを達成しました。営業利益率が上がった要因は、車両1台当たりのコスト削減によるものとテスラ社は説明しています。

決算資料によれば、1台当たりの原価は3万5100ドルで、過去最低水準になっています。

業績が全般に改善していることから、フリー・キャッシュフローは前期からさらに改善し、今期は27億4200万ドルを確保しました(前期13億4200万ドル)。

一方で平均販売価格は下がっています。さらにテスラ社は低金利の自動車ローンも提供しています。ここしばらくの、販売台数増が収益増にそのままつながらない構造は継続しているようです。このため新型車の必要性を指摘するアナリストもいます。

なおテスラ社は、10月22日に累計生産台数が700万台に達したことを発表しました。イーロン・マスク最高経営責任者(CEO)は決算発表時の電話会見で、「700万台の車両を生産するには膨大な作業が必要になる」とし、関係者に感謝の言葉を述べました。

■営業利益率

2022年

第3四半期 17.2%

第4四半期 16%

2023年

第1四半期 11.4%

第2四半期 9.6%

第3四半期 7.6%

第4四半期 8.2%

2024年

第1四半期 5.5%

第2四半期 6.3%

第3四半期 10.8%

増えつつある規制クレジット収入

自動車販売台数が大きく伸びたテスラ社にとって、売上高に占める規制クレジット収入は大きくありませんが、ほぼ原価コストなしの収入になるため利益への貢献度は非常に高くなります。

今期で言えば、純利益21億6700万ドルに対して規制クレジット収入が7億3900万ドルなので、管理費等を考慮しないと約3分の1を占めることになります。

テスラ社は規制クレジット収入の増加について、「他のOEMメーカーが排ガス規制への対応に遅れをとっている」ことが、規制クレジット収入の増加につながっていると評価しています。

■規制クレジット収入

2023年

第1四半期 5億2100万ドル

第2四半期 2億8200万ドル

第3四半期 5億5400万ドル

第4四半期 4億3300万ドル

2024年

第1四半期 4億4200万ドル

第2四半期 8億9000万ドル

第3四半期 7億3900万ドル

見方を変えると、テスラ社から規制クレジットを買っている他社は、これだけの利益を削っていることになります。EV販売が頭打ちと言われていますが、気候変動対策を主眼とした規制が大きく緩和されることは考えにくいため、規制クレジットによる損失を回避するのなら、他社は今以上にEV事業を拡大する必要があると言えます。

普及価格帯のEVは2025年前半に投入か

ところで、気になるのは普及価格帯で導入予定の新型EVの予定です。日本時間で10月11日に開催されたテスラ社のロボタクシーお披露目イベント「We, Robot」では、開発中の新型車両『Cybercab(サイバーキャブ)』の発表はあったものの、普及版EVへの言及はなかったようです。

【関連記事】

テスラのロボタクシーイベント「We, Robot」開催/自動運転タクシー『サイバーキャブ』など発表(2024年10月12日)

この点について決算資料では、2025年前半に「より手頃な価格のモデル」を含む新型車を提供する準備を進めていると明示しました。マスクCEOは決算発表時の電話会見で、新型車投入は計画通りに進んでいると言及しています。

価格は不明ですが、マスク氏はインセンティブを含めて3万ドルがしきい値になるとも述べました。

そしてマスク氏は、こうした低価格モデルなどにより、来年の販売台数は20〜30%増になるのではないかという見方を示しました。

2024年の販売台数は上半期が伸び悩んだため、目標として掲げた180万台に届くかどうか微妙です。この現状に比べると、来年は伸びる要因が見えているということでしょう。

ただマスク氏は、もともと計画していた2025年投入予定の2万5000ドルモデルについては「詳細はまだ明らかにしていない」と述べるにとどめました。3万ドル前後のモデルは出るようですが、EV市場を大きく変えそうな2万5000ドルEVは、まだ先になりそうです。

ところでロボタクシーのサイバーキャブに関して、マスク氏は電話会見で、2026年には量産体制に入ると述べました。台数は、当面は年間200万台を目指し、最終的には400万台になるだろうと説明しました。

先日の「We, Robot」でマスク氏は、遅くても2027年までにサイバーキャブを販売したいと発言していたのですが、微妙に時期が変わっています。

2026年量産開始、27年発売ということかもしれませんが、テスラ社の計画についてはフタを開けてみないとわからないこともあります。一喜一憂せず、その時を楽しみに待つしかありません。

サイバーキャブについてはもうひとつ、決算資料では電費が1kWhあたり5.5マイル(約8.8km)の新しいパワートレインを搭載する次世代プラットフォームを採用すると説明されています。テスラ史上、最高の効率になるそうです。

エネルギー関連事業の利益率は30%超え

エネルギー関連事業は前期に引き続き好調で、導入量も順調に増えているようです。決算資料によれば、パワーウォールは第3四半期に、2四半期連続で過去最高の導入台数になりました。

生産設備も確保できつつあり、カリフォルニア州ラスロップのメガファクトリーでは1週間に200メガパック(年40GWh)の生産を実証できたとしています。

決算資料では、2024年通期のエネルギー貯蔵の導入量は、23年比で2倍になると予想しています。

注目はエネルギー事業の利益率です。第3四半期のエネルギー部門の売上高は23億7600万ドルで、売上原価は16億5100万ドルでした。利益率は驚異の30.5%です。

自動車販売の利益率は約16.4%(これも高い)なので2倍近い水準です。売上高が自動車部門は大きいので全体への影響は抑制されますが、効率の高いビジネスなのは間違いなさそうです。

■発電・エネルギー貯蔵部門売上高

2023年

第2四半期 15億900万ドル

第3四半期 15億5900万ドル

第4四半期 14億3800万ドル

2024年

第1四半期 16億3500万ドル

第2四半期 30億1400万ドル

第3四半期 23億7600万ドル

■エネルギー貯蔵設備導入量

2023年

第2四半期 3.7GWh

第3四半期 4.0GWh

第4四半期 3.2GWh

2024年

第1四半期 4.1GWh

第2四半期 9.4GWh

第3四半期 6.9GWh

R&Dおよび設備投資は活発

今期の設備投資は35億1300万ドルで過去最高になりました。前期の22億7000万ドルから増加しています。前年同期は24億6000万ドルなので、大きく伸びているとも言えます。

研究開発費は10億3900万ドルで、前期の10億7400万ドルから変化はありません。ここしばらくは四半期で10億ドル以上が継続しています。

なお設備投資に関連して、2025年投入予定の新型車は既存の車両と同じラインで生産できるため、新たな生産ラインに投資しなくても、2023年比で生産可能台数を50%増やすことができるという見方を示しています。

生産能力は最大300万台に達する計画で、これをフル活用することで設備投資効率が向上するとしています。

これらの発表によって、テスラ社の株価は一時的に10%以上、上昇しました。ニューヨークタイムズは、アナリスト予想を上回る業績だったと評価しています。

デイトレーダーでもなければ短期で株価を見ても仕方ないのですが、テスラ社の昨年来の株価は乱高下とも言えそうな動きをしていて、決算発表くらいでは影響は大きく出ない感じです。

なんにしても、業績が以前のように爆発的に伸びることはなくても、堅調に推移していると言えそうです。値下げ合戦が一段落したのか利益率も維持しています。

次の決算発表は2025年1月下旬の予定です。生産台数の速報は正月明けに出ます。年間生産・納車台数は180万台に届くのかどうかに注目が集まりそうです。

文/木野 龍逸

※記事中画像はテスラ決算資料より引用。

コメント