テスラ社が現地時間の7月22日に発表した2020年第2四半期(4月~6月)の決算は、純利益が1億400万ドルで、4四半期(1年間)連続の黒字になりました。新型コロナ禍の中でも前期比で550%の増収になった主な要因はモデルYや中国でのモデル3が好調だったことや、規制クレジットの売上増でした。

【テスラ社の2020会計年度第2四半期の決算報告】

※PDFへリンクします。

※記事中写真はPDFおよびテスラプレスキットより引用。

営業利益、総売上、純利益ともに前期比から増加

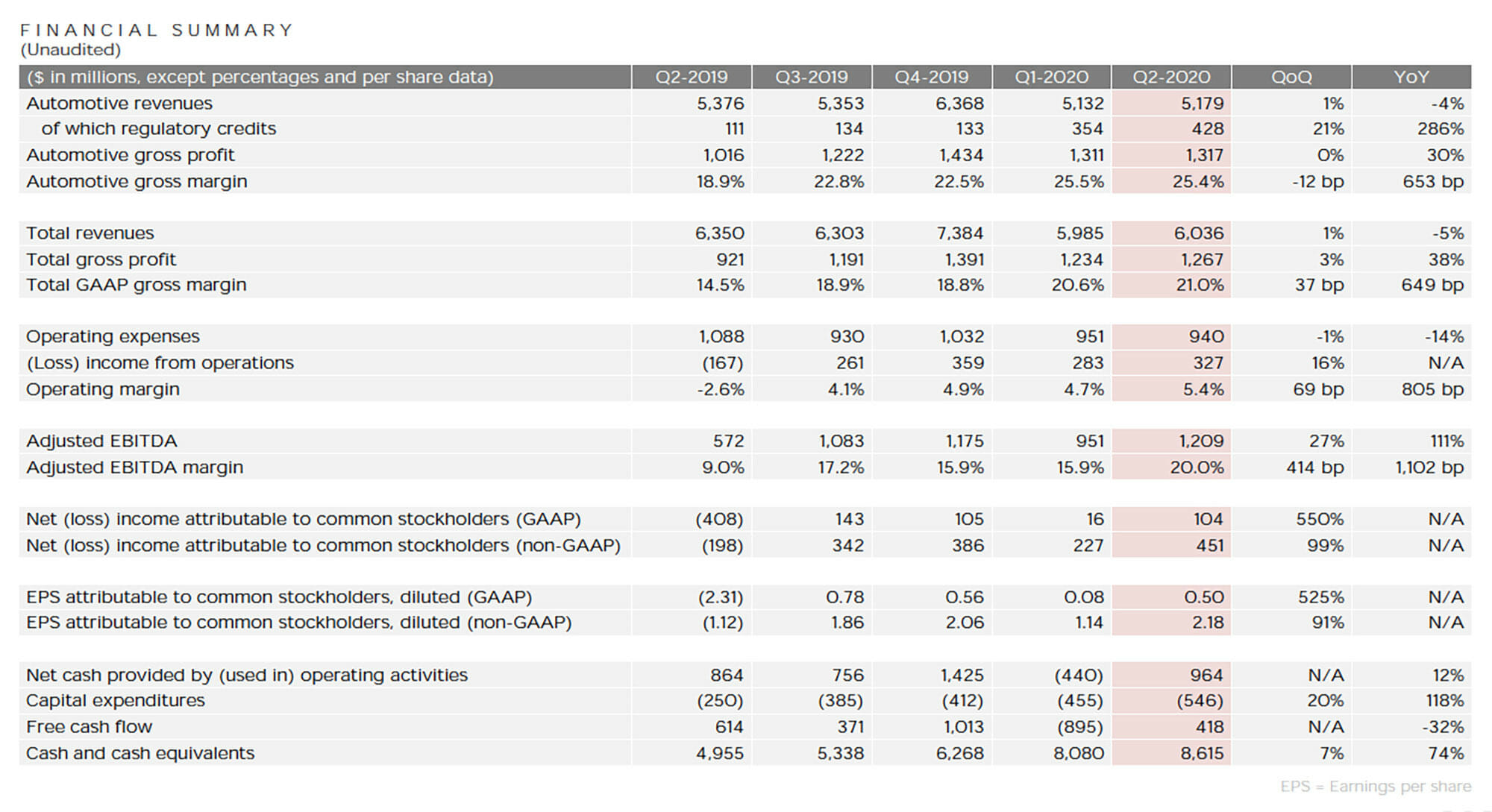

第2四半期の総売上高は60億3600万ドル、営業利益は3億2700万ドルで、それぞれ前期比1%減、16%増になっています。営業利益率は前期の4.7%から5.4%に上昇しています。

純利益は1億400万ドルで、新型コロナの影響で大きく下がっていた前期の1600万ドルから回復しました。これでテスラ社の純利益は、2019年第3四半期の1億4300万ドルから4期連続の黒字になりました。

FINANCIAL SUMMARY

クリックすると拡大します。

売上高のうち自動車の販売によるものは、前期の51億3200万ドルから51億7900万ドルへと微増でした。販売台数の速報でお伝えしたように、今期は新型コロナの影響でカリフォルニア州フリーモントの工場が長期間、稼働を停止したために生産台数は減少したものの、納車台数が前期並みを維持していたため、売上高への影響は限定的だったことが明確になりました。

自動車部門の利益率も25.4%を確保しています。決算報告書によれば、車の平均販売価格が低下していることや工場の閉鎖などによる収益性の悪化は、モデルYやモデル3のコスト削減、自動運転ソフトウエアのリリースによる利益などにより相殺されています。

S&P 500 種指数採用への期待も高まる

さて、テスラ社が4期連続で黒字になったことで、マスメディアでは S&P 500 種指数に採用されるのではないかという期待値が高まっています。ニューヨークタイムズのコラムニスト、マットフィリップスは決算発表後、「テスラほどの市場価値、約2900億ドルの価値がある企業が S&P 500 に含まれないのは珍しいことだ」としています。

とはいえ、このブログでも以前に書いているように、S&P 500種指数に採用される条件は複数あり、最終的にはスタンダード・アンド・プアーズの委員会が決定します。毎年、いくつかの銘柄が入れ替わっているのでテスラが採用される可能性もあり、そうした臆測のためにテスラの株価が上昇しているという見方もあります。

なんにしても筆者はテスラの株を持っているわけではないので関係がないのですが、そもそも新規参入が難しい自動車産業で、ベンチャー企業が S&P 500種指数に加わることがあれば、これもひとつのアメリカンドリームだなあという感慨はあります。

コストダウンが進むモデル3/Y

モデル3やモデルYに関して、ザッカリー・カークホーン最高財務責任者(CFO)は決算発表時のコメントで、今後も引き続き「特にフリーモントのモデルYと上海のモデル3でコストを削減する」と述べています。そしてイーロン・マスク最高経営責任者(CEO)は、コスト削減を実現する方策として、調達のローカライズを進めることに言及しています。

具体的には、上海では部品の現地調達が今年はじめの40%から、今年の終わりには80%になるという見方を示しています。こうした現地調達は中国だけでなく、これから稼働するベルリンでも進める方針です。

カークホーンCFOは、第1四半期の決算発表時に「第1四半期に上海で生産される自動車のコストは、フリーモントでモデル3を生産するコストよりも低いうえ、コストをさらに削減する大きな余地も残っている」と述べていて、今回のコスト削減はこのコメントを裏付けるものと言えそうです。

またカークホーンCFOは、コストを減らした分は、「現在の世界的なマクロ経済の状況を踏まえて、一部の製品では第2四半期に顧客に還元していくことを決定した」とも話しています。これも、第1四半期決算時に、コスト削減と同時に価格の引き下げをしていくという方針を示したことを実行するということでしょう。景気後退や補助金削減があっても顧客を離さないという強い意思を感じます。

エネルギー貯蔵部門の成長にも期待

電気自動車だけではなく、ソーラーを中心とした再生可能エネルギーソリューション企業を標榜しているのがテスラの強みになりつつあります。

この他に特徴的なこととしては、2019年に発表されたメガパックが、2020年第2四半期で初めて黒字化しました。これまでにメガパックとパワーウォールの設置容量は、合計で419MWhに達したそうです。

決算発表でマスクCEOは、アナリストから「マスクCEOがたびたび言及しているにもかかわらず、ウォールストリートから無視されているテスラ・エナジー(エネルギー部門のことか)の今後の見通しを教えて欲しい」と聞かれたことに対して、大きな期待を込めて次のように回答しています。

「長期的には、テスラ・エナジーはテスラ・オートモーティブとほぼ同じサイズになると思っている。エネルギー産業全体では、自動車産業よりも大きいからだ。テスラの使命は、持続可能なエネルギーを加速することにある。バッテリーとソーラーはどちらも巨大だ。私たちは製品の大きなロードマップを持っている」

テキサス州にテスラ・セミなどの工場を新設と発表

今後の業績について決算報告書では、工場が今後も稼働停止することがあるのかどうかや、消費者心理の変化を予測するのが困難などとして、見通しを示していません。ただ、生産の生産目標としている50万台については、達成が難しくなっているとしているものの、ターゲットは変えていません。

現在の5%という営業利益率については、今後もローカライゼーションや生産拡大を進めることで、業界をリードするレベルを達成できるだろうとしています。

また今度の工場の計画については、ベルリンと上海のギガファクトリーでモデルYを生産し2021年に車を出荷する予定としているほか、米国に新たなギガファクトリーを建設して、2021年にはテスラ・セミを出荷することを明らかにしています。

マスクCEOによれば、米国の新たなギガファクトリーは、テキサス州のオースティンナショナル空港から15分の、コロラド川に面したオースティンのダウンタウンに建設される予定です。面積は約2000エーカー(約8平方キロ)という広大なもので、テスラ最大の工場になります。緑や水が豊富な自然に囲まれ、敷地内でハイキングやサイクリングができるよう、一般にも公開する計画だそうです。

テキサス州の新工場では、テスラ・セミとサイバートラックのプロジェクトを進めます。併せて、米国の東海岸向けのモデル3とモデルYを生産する予定です。

これにより、カリフォルニア州フリーモントの工場は米国西海岸向けのモデル3とY、および世界向けのモデルSとXを生産し、東海岸向けのテキサス州の工場と役割分担をすることになります。

マスクCEOは決算発表の冒頭で、「テキサスで次のギガファクトリーを建設することを発表できることを非常に楽しみにしている。エンジニアリング、プロダクションなど、ギガテキサスを見てみたい方がいたら、ぜひお知らせください」と新工場を積極的にアピールしていました。

ただしテキサス工場の生産台数についてアナリストに質問を受けたマスクCEOは、「今はゼロ。長期的には、たくさんだ」とだけ回答し、明確にしていません。

自動車部門の利益確保は規制クレジット販売が貢献

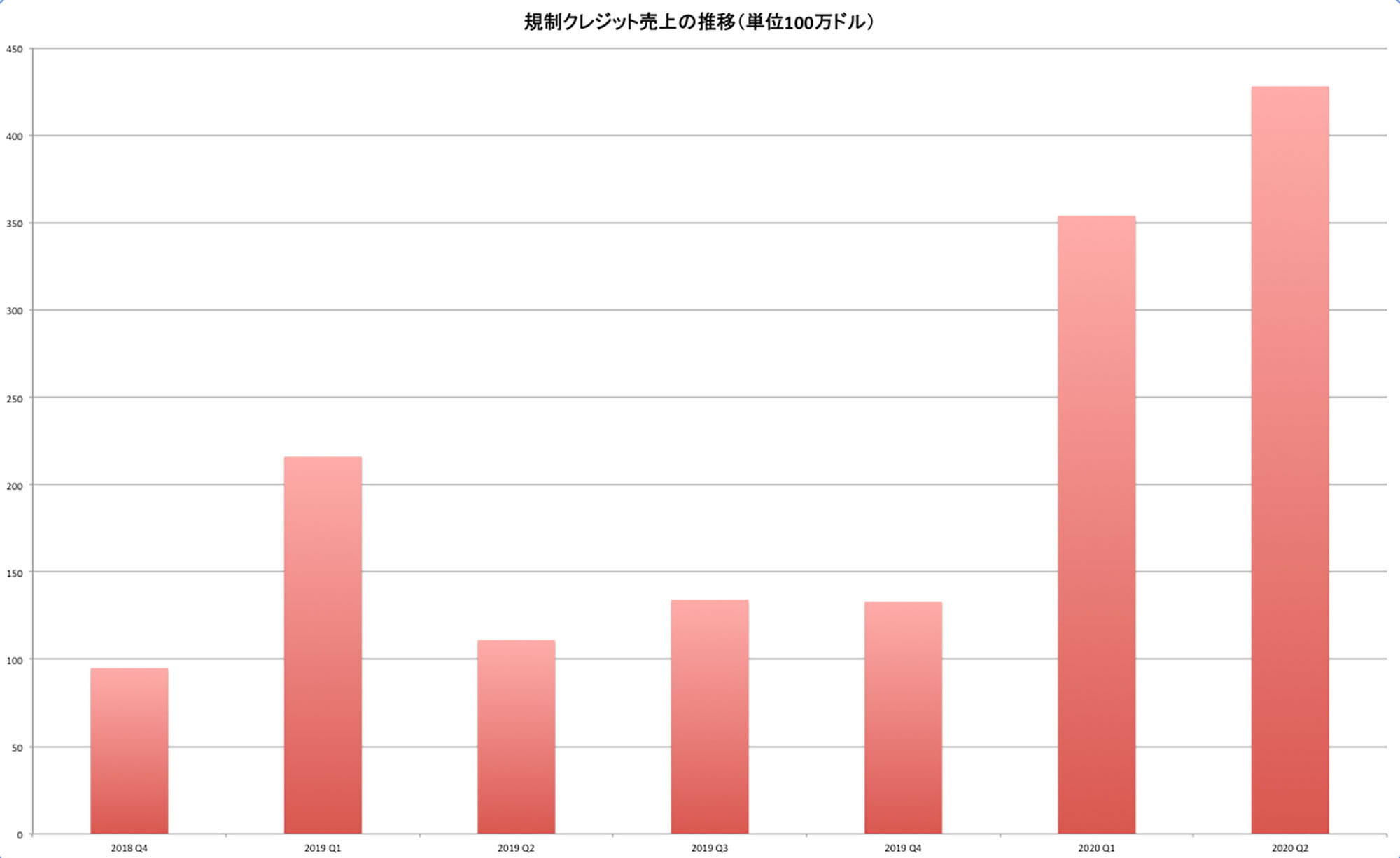

ところで自動車部門の売上高は総額51億7900万ドルで、このうち4億2800万ドルが「regulatory credits」(規制クレジット)によるものです。ブームバーグの調査報告書「ブルームバーグ インテリジェンス」は、次のように指摘しています。

「第1四半期の場合と同様に、テスラの規制クレジットの収益は実質的に費用がかからない4億2800万ドルで、当期純利益、税引前利益、営業利益、フリーキャッシュフローを上回っていた」

欧州でのCO2規制や米国のZEV規制の未達成による罰金回避のため、自動車メーカーはテスラ社からクレジットを購入して、自社に割り当てられた規制をクリアしています。その需要が大きく広がっているようです。

欧州では2020年からCO2排出量の目標値が95g/kmと厳しくなっています。テスラ社の規制クレジット販売は2020年度になって、昨年同期の1億1100万ドルから3〜4倍近くに増加していて、欧州のCO2規制の影響が大きいと推測されます。前期の決算発表の記事で、フィアット・クライスラー・オートモービルズ(FCA)がテスラと提携することで自社割り当てをクリアしようとしていることをお伝えしました。

ただし、FCAはグループPSAと2021年3月末までに経営統合する計画があり、グループPSAは現在、電気自動車(EV)のラインナップ拡充を進めているので、EV販売が増加すれば自然に規制クレジットの購入額は減っていきます。そのため規制クレジットの今後の見通しについて、テスラ社のカークホーンCFOは、「2020年の規制クレジットの収益は2019年の2倍になり、しばらくそれが続くだろうが、最終的には減少していく」と述べ、クレジットの販売が将来の利益拡大に貢献するというビジネスモデルは考えていないと説明しています。

規制クレジットによる利益の推移

バッテリーの確保がテスラ成長の制約に

そういえば、なのですが、テスラ社の「バッテリーデー」の開催が延び延びになっています。本来は5月末開催の予定だったのですが、新型コロナの影響などで延期になっていました。その後、ブルームバーグニュースは7月14日に、バッテリーデーが9月22日にフリーモント工場で開催される予定であること、またテスラ社はここで、業界を一変させるような複数のバッテリー開発を発表するかもしれないことを報じました。

実は今回の決算発表でも、マスクCEOからバッテリーに関する言及がありました。マスクCEOはアナリストとの質疑の中で次のように述べています。

「テスラの成長の上での本当の制限は、手頃な価格でのバッテリーセル生産だ。基本的な規模抑制要因になる。だから我々は、バッテリーデーでさらに多くのことを説明するつもりだ。サプライチェーンの中での要因や、セルレベルの価格設定が、我々の(成長の)制限要因になる。(中略)そして我々は、パナソニック、CATL、LG、その他の企業とのビジネスの拡大を期待している」

そしてマスクCEOは、重要なのはニッケルを入手することだと繰り返し述べて、「ニッケルを効率的かつ環境に配慮した方法で採掘すれば、テスラは長期にわたって巨大な契約を結ぶ。ニッケルを入手してほしい」と、鉱山会社へのメッセージを示しました。

バッテリー確保はEVを手がける世界の自動車メーカーにとって、生産数を決める大きな要因になっています。そしてマスクCEOの発言をそのまま受け取るのなら、バッテリー確保はもちろんですが、原料確保も課題になりつつあることになります。

鉱山開発は環境保全と表裏一体の部分があり、容易にできるものではありませんが、EVが市場を拡大するためには超えなければいけないハードルでもありそうです。

こうなると、テスラ社のバッテリーデーがさらに気になってきます。テスラ社だけでなく、EVを生産する自動車メーカーにとって、ターニングポイントになるような発表があるかもしれません。まずは9月22日に期待です。

(文/木野 龍逸)

コメント

コメント一覧 (2件)

LCA規制が現実化したら、EVに対する環境評価も変わってくるでしょうね

名無し様、コメントありがとうございます!おっしゃる通りですね、LCAで規制されるようになると、中国で生産しているバッテリーは石炭発電を使わなくなるでしょうし、よりNorthvoltのようなアプローチが求められるようになると思います。テスラもパナソニックもLG Chemも、カーボンフリーに少しずつ向かっているようです。

https://blog.evsmart.net/electric-vehicles/electric-is-cleaner-mazda-lca/

↑現時点でもLCAで電気自動車のほうが排出は少ないのですが、今後はどんどん差が開き、化石燃料車の販売はさらに難しくなるかもしれません。