テスラ社は現地時間の2021年7月27日、2021年第2四半期(4月~6月)の決算を発表しました。純利益は前年同期比で約11倍の11億4200万ドルになり、過去最高だった第1四半期からでも約2.6倍に伸びました。イーロン・マスクCEOは前期に続いて「記録的な四半期になった」と述べています。

【参照資料】

テスラ社の2021年会計年度第2四半期の決算報告

※PDFにリンクします

※記事中写真などはPDFから引用。(冒頭写真はギガファクトリーテキサスのモデルYボディ製造工程)

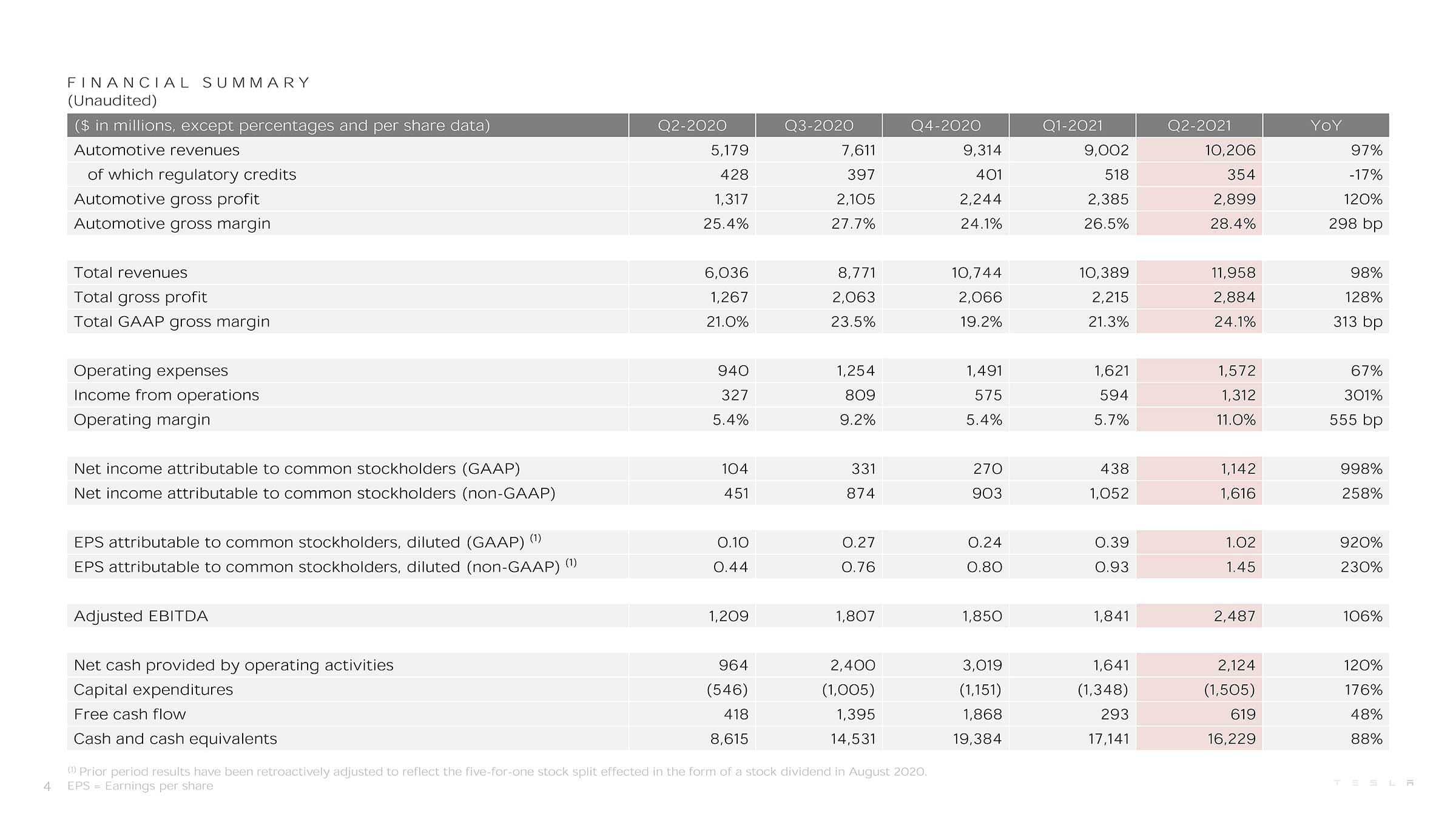

純利益は過去最高だった前期の160%増

Click to big.

テスラ社の2021年会計年度の総売上高は、3期連続で100億ドルを超えただけでなく、過去最高の119億5800万ドルになりました。前年同期比では約2倍に増えています。

営業利益は13億1200万ドルで、これも過去最高となっています。前期は5億9400万ドルなので、総売上高と同様、2倍以上に伸びました。

純利益も順調に伸びていて、過去最高の11億4200万ドルを記録。前期比では約160%増、前年同期からは998%の増加でした。営業利益率は11%で、2020年第3四半期に記録した9.2%を上回りました。

高い利益率は自動車部門で確保しています。自動車部門の売り上げは102億600万ドルで、利益は2億9900万ドルです。利益率は28.4%にもなります。生産体制が整い、数を作れるようになってコストが下がったことは、イーロン・マスク最高経営責任者(CEO)もオンライン会見で述べています。

決算報告書では、『モデルS/X』の台数が減っていることと、中国での生産台数が増えていることから1台あたりの平均利益率は下がっているとしていますが、全体の販売台数の伸びがそれをカバーしているようです。この傾向は今後も続くのでしょう。

ところでテスラ社は2018年のCEO賞に起因するSBC費用(株価に応じた報酬などで発生する費用)が継続して発生していて、今期は1億7600万ドルでした。これが営業利益率を押し下げているので、本業に限定した利益率は11%よりもさらに高くなります。

また決算報告書は、車の販売数増加とコスト削減で利益が増加したものの、SBC費用や追加のサプライチェーンコスト(具体的に何を指すのかは明示されていません)、新型の『モデルS/X』導入に関する初期投資、規制クレジットの減少、それにビットコイン関連の2300万ドルの損失などがマイナスに影響していると述べています。

いろいろと話題になったイーロン・マスク最高経営責任者(CEO)によるビットコインの購入は、現在までのところ減収要因になっているようです。

規制クレジットが必須要素ではなくなった

ベルリンのギガファクトリー。

規制クレジットは、前期の5億1800万ドルから、3億5400万ドルに減少しました。規制クレジットについては、プジョー、シトロエン、フィアットなどを傘下に持つステランティスがテスラのプールから離脱したため、減少することが予想されていました。今回の減少分にどのくらい影響していたのかは明確ではありませんが、内燃機関(ICE)の開発中止を発表する自動車メーカーが相次いでいることを考えると、今後は大幅に増えることはないかもしれません。

とはいえ、規制クレジットがなくても利益が確保できていることは、前期の決算発表時に指摘しました。前期は税引き後の純利益が4億3800万ドルで、税引き前利益は5億3300万ドル、規制クレジットが5億1800万ドルだったので、規制クレジット抜きでもなんとか利益を確保していました。

今期は税引き後の純利益が11億4200万ドルで、税引き前利益は12億9300万ドルです。規制クレジットは3億5400万ドルなので、差し引き9億3900万ドルが車の販売などによる利益になります。利益に占める規制クレジットの割合は依然として大きいのですが、これまでのように利益確保のために絶対に必要な要素ではなくなってきています。

経営的には規制クレジットがあればプラスなのは間違いありませんが、テスラ社にとってはすでに、プラスアルファの収益ということになるのかもしれません。そのせいか、オンライン会見でも質問はありませんでした。マスメディアの記事でも、規制クレジットがなければ利益が確保できないのではないかという指摘は影を潜めたように思います。

設備投資は継続して増加

テスラ社の決算で特徴的なのはこの他、設備投資費が継続して伸びていることでしょう。2020年の第3四半期に10億ドルを超えてからも増え続け、今期は15億500万ドルになりました。研究開発費は前期の6億6600万ドルから少し減少して、5億7600万ドルでした。

設備投資費は、テキサスとベルリンの新工場に関するものが最大の要因です。研究開発費は、オンライン会見でのやりとりからは新しい『4680』セルの開発に関するものが大きそうです。

では今期の決算発表に不安要素がないのかというと、ゼロではありません。まず世界的な半導体不足の影響はいまだに深刻で、イーロン・マスクCEOはオンライン会見で、「今年度の残りの期間、テスラ社の成長率はサプライチェーンの中でもっとも遅い部分(チップ)によって決まる」と述べています。テスラ社では代替できるチップは代替品に切り替えていますが、それでも先を見通すのは難しそうです。

テキサス工場(オースティン)で生産予定の『サイバートラック』や、今後の車に搭載予定の『4680』セルも、なかなか簡単にはいかない様子です。

オンライン会見で『サイバートラック』や『4680』の開発状況について聞かれたイーロン・マスクCEOは、「試作品は簡単」だが「大規模な生産は困難」だと繰り返し述べています。これは『モデル3』を量産したときに骨身にしみている感覚なのでしょう。

『サイバートラック』の進捗状況については、自動車エンジニアリング担当のラース・モラビー副社長が、「サイバートラックは現在、アルファ段階にある。車の基本的なエンジニアリングは終了したので、今年後半にはベータ段階に移行する。(テキサスで)モデルYの生産が稼働した後、サイバートラックの量産開始に向けて動き出す予定だ」と述べています。

さらにイーロン・マスクCEOは次のように述べています。

「サイバートラックはとても新しい構造なので(量産への)入口は難しいと思っているが、非常に素晴らしい製品になるだろう。おそらく、今までで最高の製品になると思う。サイバートラックには、根本的に新しいアイデアがたくさん詰まっている。これまでにこのような車を作った事がある人はひとりもいない。未知の領域がたくさんあるので、おそらく課題はあるだろう」

テスラ社のWEBサイトでは、2モーターのサイバートラックは2021年後半に生産が始まると書かれています。もう7月なので、予定通りだとすると残り5か月です。まったく新しい構造というサイバートラックがどのような形で世に出てくるのか、あるいはスケジュールが遅れるのか。期待と不安でドキドキします。

新しい電池やパワーウォールについても説明

サイバートラックと並んで気になるのが、新しいバッテリーセル『4680』開発の進捗です。決算報告書では、カリフォルニア州カトー・ロードの工場で『4680』セルの生産技術開発や性能検証をしていて、作業は終盤にきていることを明らかにしています。品質や歩留まりは量産できるレベルになり、現在は、製造プロセスの改善に取り組んでいるとしています。

ところでイーロン・マスクCEOや、パワートレイン/エネルギーエンジニアリング担当のアンドリュー・バッリーノ上級副社長は『4680』セルなど次のバッテリー開発について、パートナー企業と共同で取り組んでいることや、ニッケルベースだけでなくリン酸鉄ベースの素材も検討していることを明らかにしています。イーロン・マスクCEOは、将来的には全体の3分の2が鉄ベース、3分の1がニッケルベースになるだろうという見通しを示しています。

またイーロン・マスクCEOはバッテリーの原材料について、「テスラ社はコバルトを使っていると誤解されているが、実際にはそうではない」と反論してます。さらに、Apple社のバッテリーはコバルトを使っていると指摘しつつ、テスラ社ではリン酸鉄ベースのバッテリーにコバルトはゼロで、ニッケルベースでもそれほど多くは使っていないと話しました。

車のカテゴリーによってバッテリーの原材料を変えて差別化を図る手法は、フォルクスワーゲングループが進めることを明らかにしています。環境問題とも密接に絡むため、採り入れる動きが広がるかもしれません。

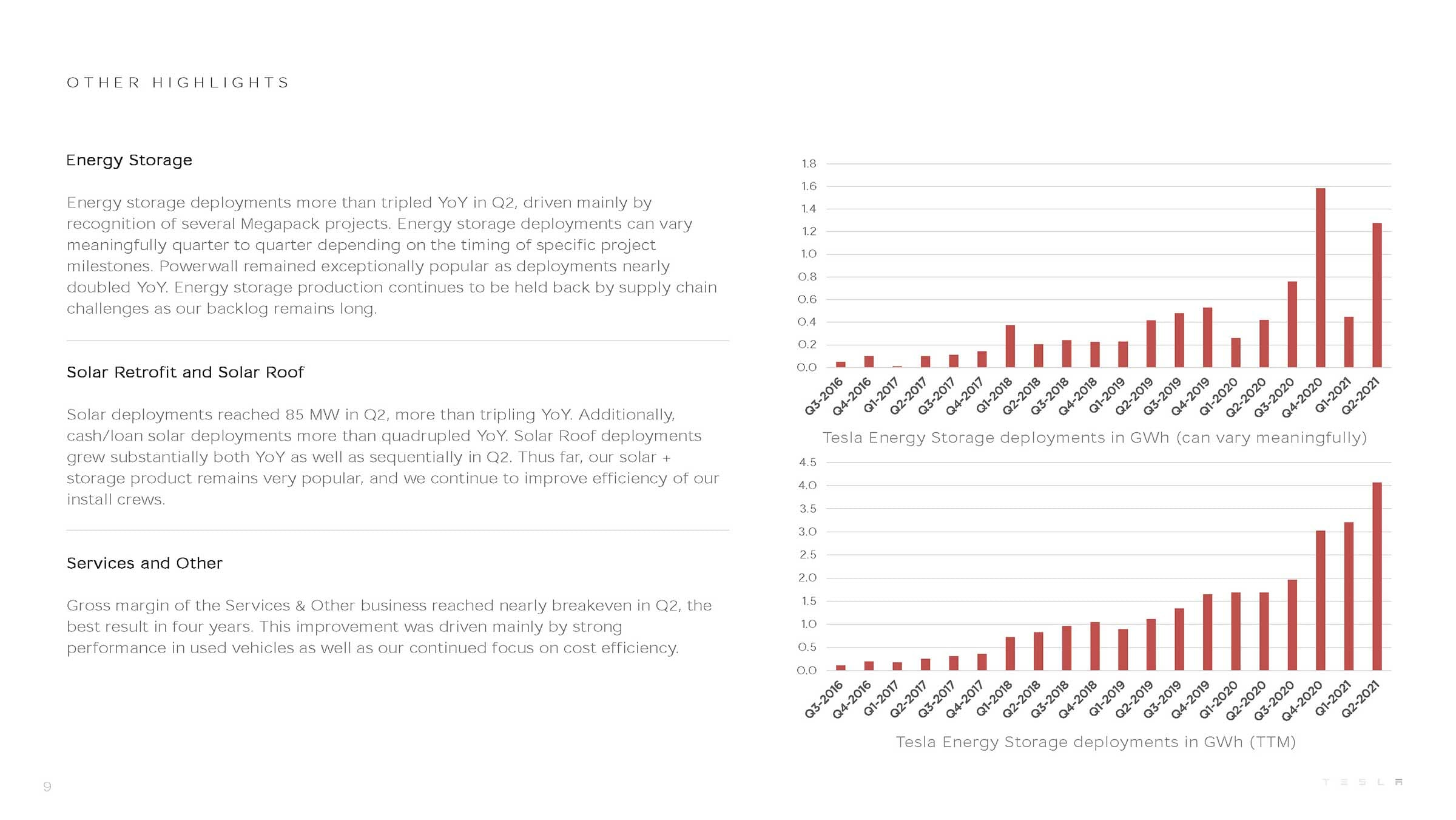

このほかエネルギー貯蔵に関しては、『メガパック』の導入が進んだことで前年同期比で3倍以上に容量が増えました。『パワーウォール』は前年同期比で約2倍になっています。ただ、容量増加はバッテリーセルの調達状況によります。テスラ社では、バッテリーをまずは車に配分し、それから貯蔵関係に回すという優先順位にしています。

イーロン・マスクCEOは『パワーウォール』の受注残について「膨大」だと述べ、これからどう解消できるかはサプライチェーンに依存するとしています。またバッテリーセルの必要量についてイーロン・マスクCEOは、「長期的には年間1000GWh、場合によっては2000GWhが必要になる」という見通しを述べています。テスラ社にとってもハードルは高いと言えそうです。

いろいろ課題もありますが、今回の決算発表のオンライン会見の冒頭でイーロン・マスクCEOはこうも言っていました。

「アメリカの自動車会社の中で、破産していないのはフォードとテスラの2社だけなのは注目に値する」

言われてみると確かにそうです。同時に、短期間でまったく新しい自動車の生産をこれほど増やした自動車メーカーも、フォード社とテスラ社くらいなものでしょう。

そういえばヘンリー・フォードの妻はICEの車よりも電気自動車(EV)が好きでした。だからなんだというのではないのですが、フォード社とテスラ社の行く末が気になる日本の夏、電気の夏なのでした。

(文/木野 龍逸)

コメント

コメント一覧 (4件)

翻訳記事ありがとうございます。

> 今期は150億500万ドル

Capital Expenditure のことだと思いますが一桁多いですね。

なお過去12ヶ月で50億ドルを超えたのはモデル3の生産地獄の頃以来ではないでしょうか。

椿屋の源 さま

コメント、およびご指摘ありがとうございます。設備投資額はゼロがひとつ余計に入ってしまいました。申し訳ありません。

設備投資は、モデル3の時のような混乱状態ではなくライン増設なので、台数目標を年平均で50%増としている限り続きそうですね。

凄い伸び率です。

このまま順調に伸びて行くのでしょう。

そろそろ一県に一店舗位の販売店を作ってくれないかな?

>いろいろと話題になったイーロン・マスク最高経営責任者(CEO)による〜

「継続して保有しているビットコインぶん」ということが明確になる書き方をしないと、後々、経緯を覚えている人が減ったときに誤解を生みかねないと思います。