テスラ社は現地時間の2022年4月20日に、2022年第1四半期(1~3月)の決算を発表しました。生産台数、納車台数は前期とほぼ同じでしたが総売上高、営業利益、純利益は過去最高になり、営業利益率が19.2%を記録しました。決算の概要をお伝えします。

【参照資料】

テスラ社 2021年会計年度第2四半期の決算報告

※PDFにリンクします

※記事中写真などはPDFから引用。

驚異的な利益率で手持ち資金にも余裕

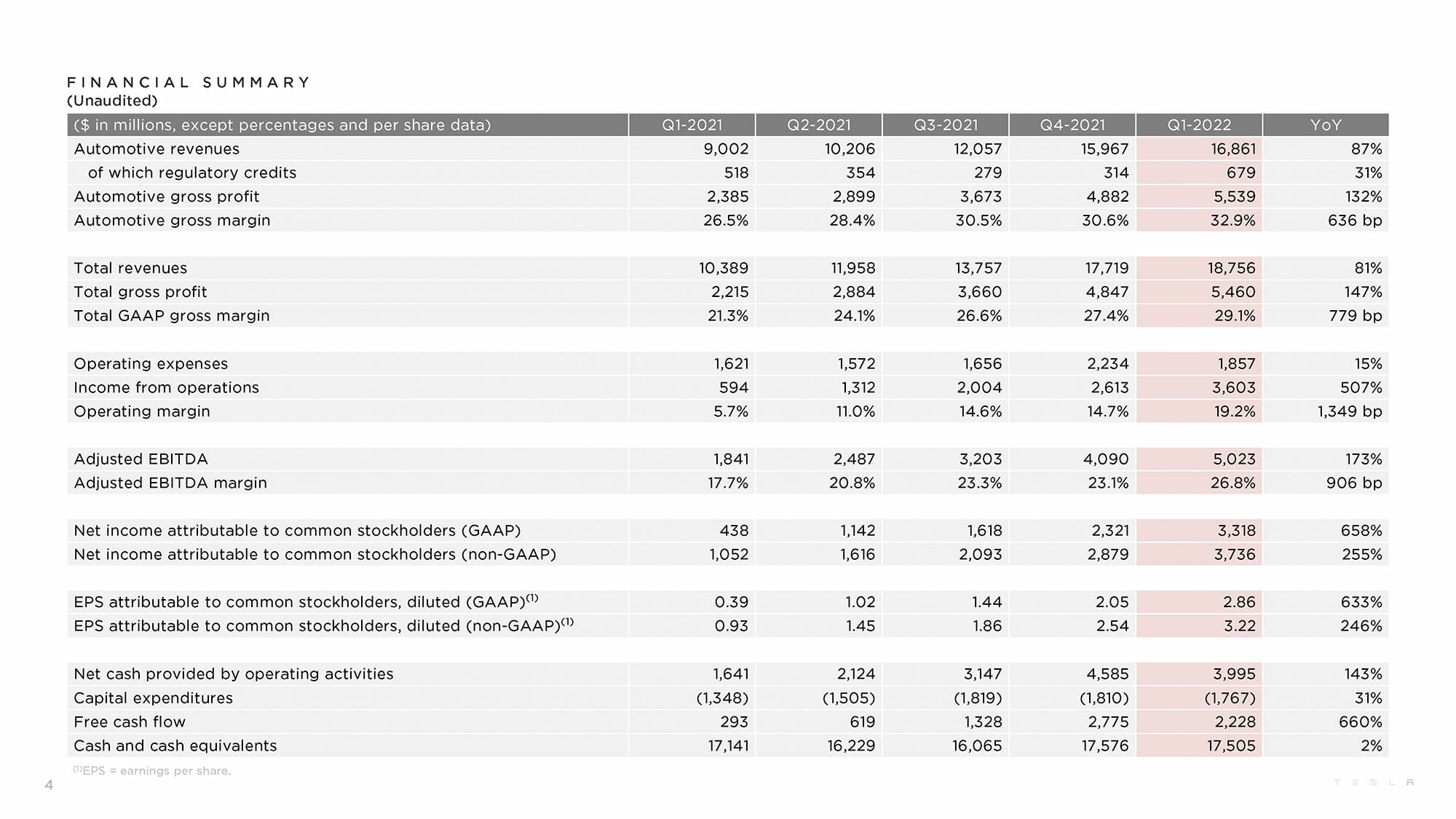

テスラ社の2022年第1四半期は、記録ずくめの結果になりました。毎度の決算が記録ずくめなので、新記録が出ないと「伸び悩みか!?」などと言われそうな状況です。いつものように、ロボタクシーやオプティマスロボットを含む製品の今後については、後日に掲載する会見のまとめで紹介する予定なので、ここでは財務状況を見ていきます。

まず総売上高は187億5700万ドルで、過去最高だった前期の177億1900万ドルを更新しました。前年同期比では81%増です。同じく営業利益も前期を上回り、過去最高の36億300万ドルを達成。そして営業利益率は前期の14.7%からさらに増加し、19.2%に達しました。

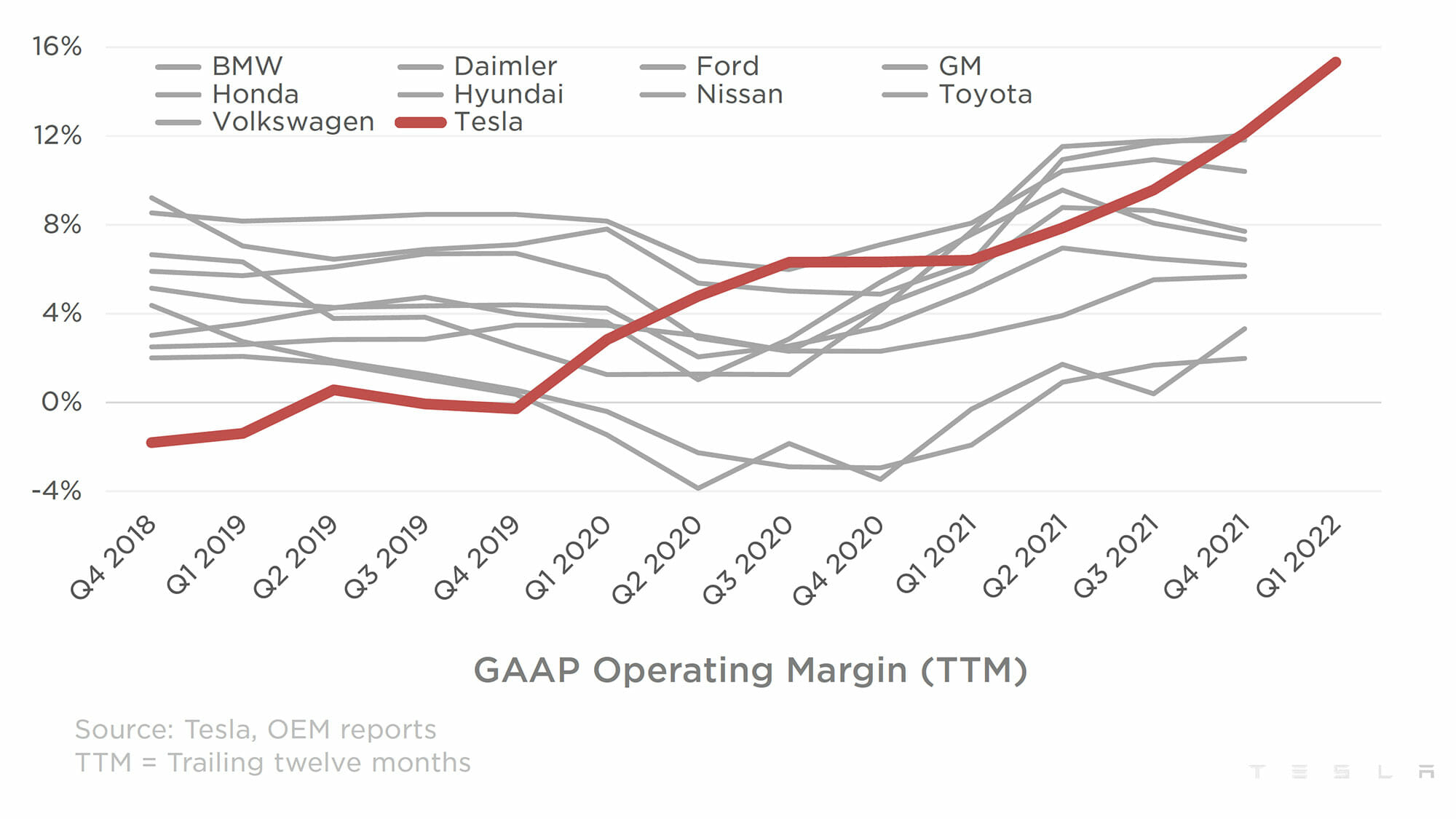

高収益と言われるトヨタは2021年3月期決算で、営業利益率が8.1%、税引き前利益率でも10.8%でした。テスラの利益率がいかに突出しているかわかります。

テスラ社の当期純利益は33億1800万ドルで、前年同期比で658%の伸びです。伸び率は数字が大きすぎて実感がわきません。なお前期(2021年第4四半期)が23億2100万ドルなので、わずか3か月で1.4倍になっています。

このほか決算資料では、未払いの償還債務が1億ドルを下回ったことを特記しています。また4680セルの試作やベルリンやテキサスの新しい生産ラインにかかる研究開発費、新規工場の設備投資費などが高い水準で続く中、債務を減らしながら現金および現金同等物は前期と大きな変化がないというのは、財務体質が強化されていることを示しています。

前期、2021年第4四半期決算の時にイーロン・マスク最高経営責任者(CEO)は、会社設立以来の累積収益がプラスに転じたことは重要なマイルストーンだとし、「私たちは本物の会社になった」と発言していました。まだ短期的なものですが、今期の決算はこの言葉を裏付けるものと言えそうです。

テスラの利益は日本なら第3位相当の自動車メーカー

ちなみに日産の2021年度第3四半期の純利益は2013億円。直接は比べにくいので参考までに、テスラ社の純利益は日本円に換算すると、昨年までの1ドル約115円としても約2669億円です。営業利益も日産の1913億円に対してテスラ社4143億円と、数倍の開きがあります。日産は昔から財務状況があまり良くないのですが、テスラ社の後塵を拝していることになります。

ということで、利益で見るとテスラ社は、トヨタ、ホンダに次いで、日本で第3位に相当するメーカーと言えます。少ない生産台数で高い利益を出しているのは、企業として超優良です。

今期の決算結果についてマスクCEOはオンライン会見で、チップ不足やロジスティクスなど「多くの困難な逆風にもかかわらず、テスラチーム、特に上海工場のテスラ チャイナチームが記録的な収益性と生産量を達成したことを心から祝福したい」と従業員を称賛。加えて、「テスラが確実に工場を動かし続けるために昼夜を問わず働いたサプライヤーに、心からの感謝を申し上げたい」と述べました。

また今後についてマスクCEOは「未来はとてもエキサイティングです。テスラの将来について、今ほど楽観的または興奮したことはありません」と話しています。

確かに主要な自動車OEMが伸び悩む中で数字を更新し続けていることを考えると、決算書からは悲観する要素が見当たらないと言えます。

自動車部門の利益率は驚異の32%超え

GIGAFACTORY BERLIN

もう少し細かく見ていきましょう。自動車部門では、売上高は168万6100万ドルで、利益率は前期に続いて30%超の32.9%という驚異的なレベルを維持しました。

規制クレジットは6億7900万ドルで、四半期ベースでは過去最高です。増加したのはアメリカのCAFEに関する罰則の変更によるもので、一時的な変化です。ただ、もはや車の販売台数の伸びが規制クレジットの伸びをはるかに超えているので、全体の収益への影響はわずかになりました。

ちなみに、規制クレジットを除く自動車部門の利益率は28.8%です。前期は29.2%だったので少し落ちていますが、原材料費の急騰が影響しているものと思われます。なおテスラでは、コストの10~15%が原材料費になっていると見積もっていて、数四半期にわたって原材料費が上昇しているが2022年第1四半期に上昇のペースが上がったと、カークホーンCFOが話しています。

販売価格の値上げの影響は微妙

テスラ社は昨年から徐々に車の販売価格を引き上げていて、決算資料でも平均販売価格の上昇が売上や利益の上昇の一因となったと分析しています。日経新聞(4月21日付)は過去1年間で平均単価が12%上昇したと指摘しています。

この点についてオンライン会見で見解を問われたマスクCEOは、「今四半期の利益率が過去最高だったことを考えると、車の値上げは不合理だと思えるかもしれない」と述べつつ、現時点の価格は「サプライヤーと物流のコスト増が今後6~12か月で発生すると予想している」ことを踏まえてのものだと説明しました。

また、ザッカリー・カークホーン最高財務責任者(CFO)は、販売価格の上昇が財務にプラスの影響を与えてはいるが、「ほとんどの車は納車までの待ち時間が非常に長いことに注意してほしい。第1四半期に納車された車は、前の四半期に設定された価格設定で(販売されたもので)、現在の車より安い価格で販売されていた」と述べています。

言われてみると確かにその部分はあります。けれども、こうしたタイムラグがユーザーに認識されるのは難しいと思われ、事実かどうかは別にして、値上げが利益率上昇に多大な貢献をしたという見方が出てくるのは避けられないでしょう。言ってみれば風評被害のようなものでしょうか。被害が出ればですが。

それとは別に、カークホーンCFOの説明の通りだとすると、利益率は今季のレベルが頂点で、次の四半期からは少し上下するのかもしれません。まあ、下がったところで高収益なのは変わらないですし、そもそも利益率が青天井で上がるなどありえないので、企業評価に影響はないのではないでしょうか。

マイナス要因を探してみるものの

では、まったく問題はないのでしょうか。

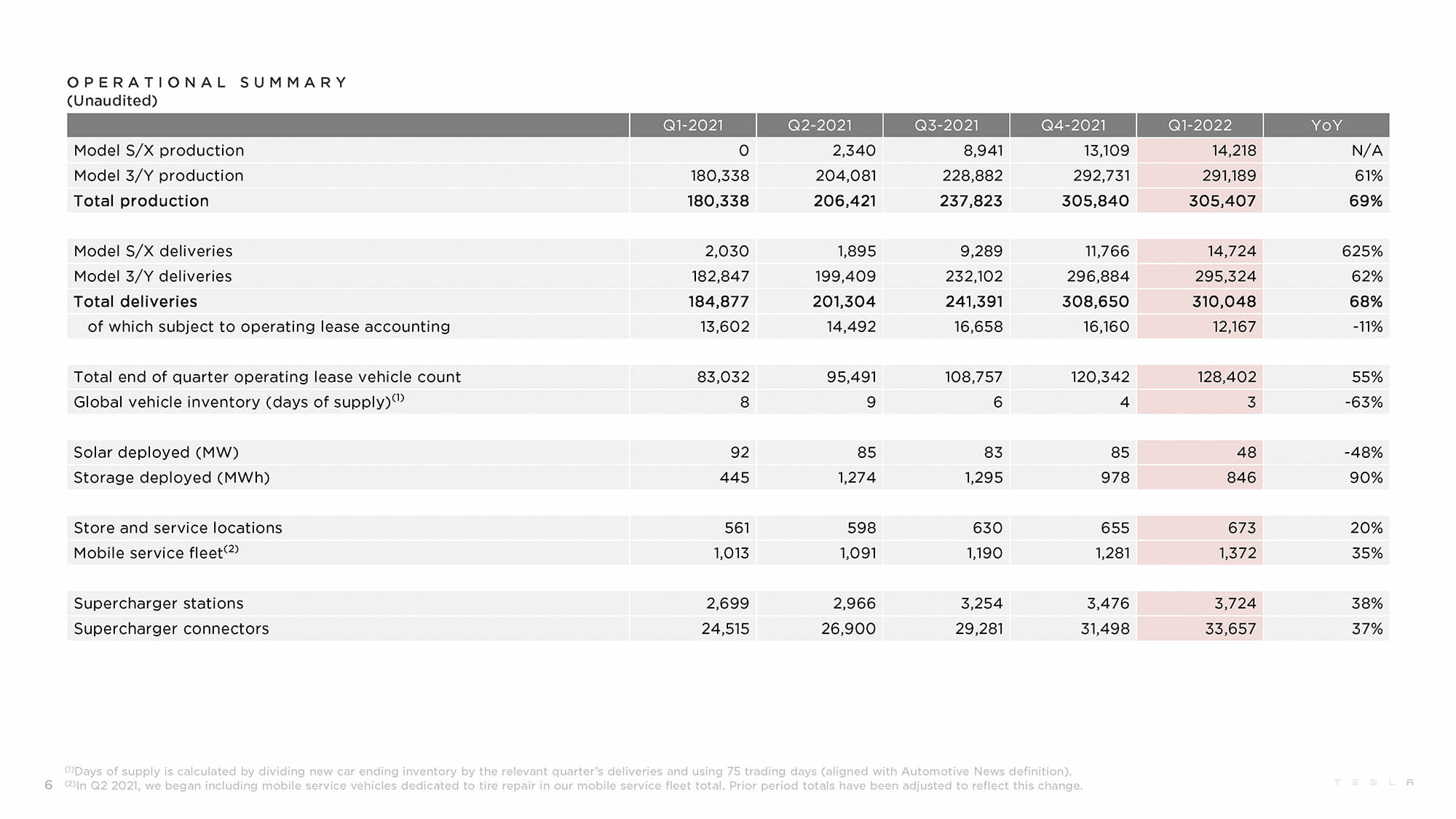

もちろん、そんなことはありません。ほとんどが外的、かつ予測不能な案件ではありますが、ひとつは新型コロナの影響です。中国での感染拡大に伴って、上海工場は3月に一時的に停止しました。現在は再開していますが、カークホーンCFOによれば、上海工場では約1か月分の生産量が失われました。

再開後もフル稼働とは言い難く、前期もそうでしたが、生産能力に比べて低い水準にとどまっているようです。マスクCEOは、これから増産するとしつつも、「第2四半期の上海工場の生産台数は第1四半期と同等か、わずかに低くなる可能性がある」としています。

このほか、カークホーンCFOは、ベルリンとテキサス州オースティンの工場(ギガベルリンとギガテキサス)が稼働を始めたことについて、「当初は効率が低くなるため第2四半期の粗利益に影響するだろう」と述べました。

ただ、前述した値上げの影響が第2四半期に表れてくるので、効率低下を相殺するのに役立つとも述べていて、結果、財務強化に取り組みつつ「50%以上の成長率を維持できると考えている」と明言しています。

そしてマスクCEOは、上海工場の現状が厳しいことを認めつつも、年間では「150万台以上の車を生産できる可能性が高い」と自信を見せています。

ということで、不安要素もそれほど大きなものには見えないのでした。

考えてみれば、テスラが生産して販売しているのはまだ4車種だけ。

年間2000万台のゴールに向かって

さて、今後のテスラ社はどうなるのでしょうか。オンライン会見の冒頭挨拶で、マスクCEOはこんなことを言っていました。

「私たちは旅の初期段階にあります。私たちは、直近の過去12か月で100万台を超えただけです。そして私達は、年に2000万台を目指してます。つまり、私たちは基本的に目標に向かって5%進んでいます」

つまり、世界中の車をすべてEVにするということです。この発言だと、2000万台全てをテスラが担うというように聞こえて、大志ってこういうことを言うのだろうなあと思ったのでした。

また、2030年には15~20テラワット(TWh)のバッテリーが必要になると、アンドリュー・バッリーノ上級副社長(パワートレイン/エネルギーエンジニアリング担当)は話しています。1万5000GWh~2万GWhですね。

2020年9月のバッテリー・デーでは、世界中の車をすべてEVにするなら年間に10TWhのバッテリーが必要だという試算が示されていました。またグリッドを含めてすべてを再エネ電力にするなら20TWhが必要で、ギガファクトリー135個分に相当するというポンチ絵も示していました。

【関連記事】

【速報】 テスラ「バッテリー・デー」のポイントを解説(2020年9月23日)

このくらい言えないと、こんな会社にはできないってことでしょうか。自分の小ささがよく分かります。

ということで、テスラは年間2000万台への階段を、まずは1段、上がったようです。既存の自動車OEMから出てくる話とはスケールが違いすぎて現実感がわかないのですが、テスラの今の株価も5年前には想像できなかったレベルなので、単なる夢ではないのかもしれません。なんにせよ、楽しみです。

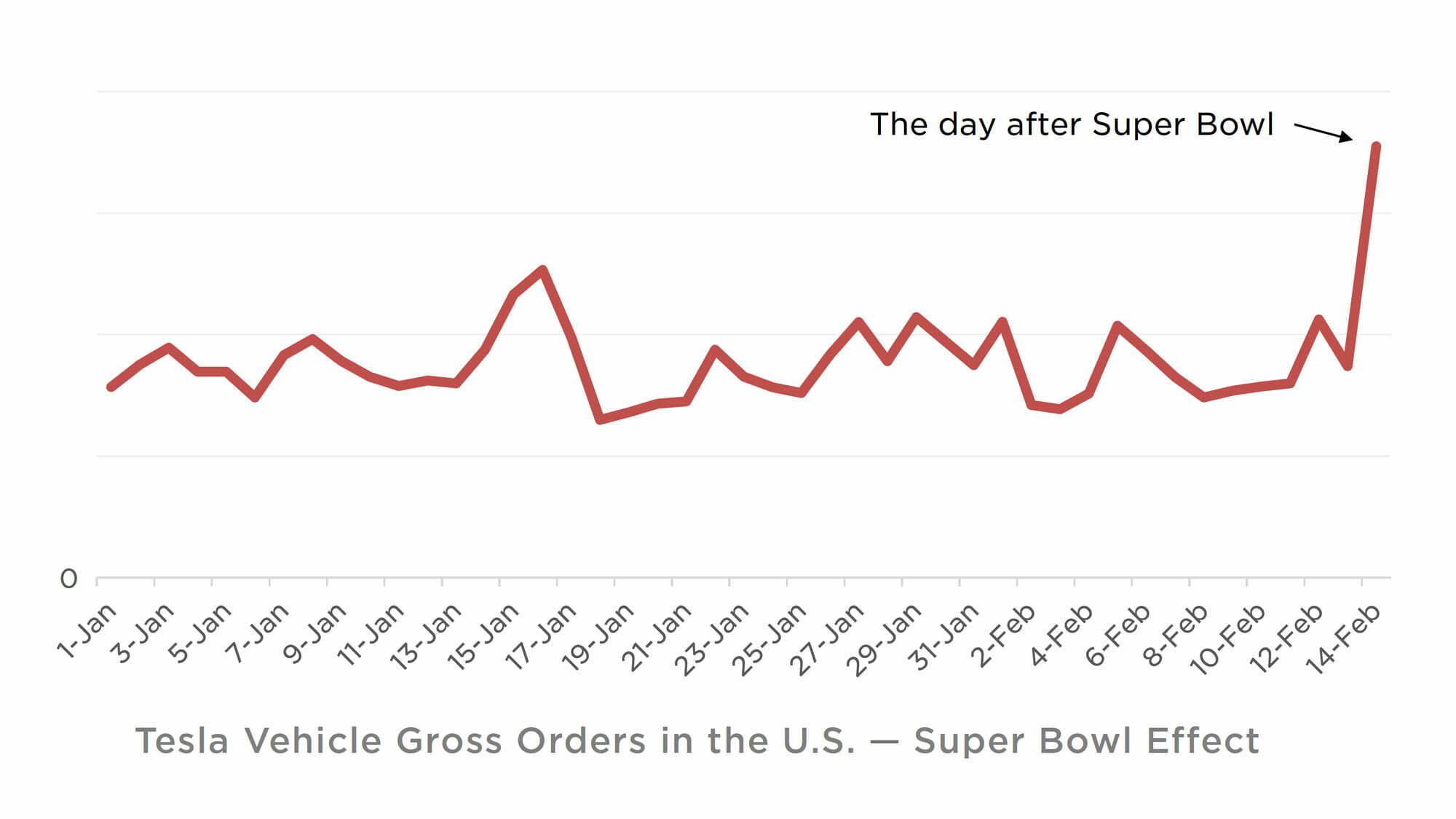

最後になりましたが、決算報告書におもしろいグラフがひとつ出ていたので紹介します。タイトルは「スーパーボウル効果」。アメリカ最大のイベントのひとつ、NFLのスーパーボウルの後に、どれだけテスラの注文が入ったかを示しています。

なんのこっちゃと思ったのですが、そういえばスーパーボウルでは、自動車OEM各社が大金を払ってCMを打つのが常ですが、その中のひとつにEVのスタートアップ企業、ポールスターのものがありました。

30秒のスポットCMでは、「オチはない、ディーゼルゲートをしない、不正を隠さない、グリーンウォッシュをしない」など、どこかの企業を皮肉ってるなと思うメッセージに続いて、「火星は征服しない」というメッセージが流れます。

このためアメリカでは、スペースXのマスクCEOを茶化しているのではないかという話で盛り上がりました。ポールスターはTwitterにもこのCMを投稿していて、マスクCEOが爆笑マークで返事をしていました。

🤣

— Elon Musk (@elonmusk) February 14, 2022

決算報告書のグラフは、この出来事への返戻でしょうか。2022年のスーパーボウルの広告費は30秒で約7億円と言われています。それに対してテスラ社は、一銭も出さずに売上を伸ばしたというアピールに見えます。しゃれが効いてます。

そんなこんなで、2022年第1四半期の決算報告書報告でした。みなさんは、何を感じたでしょうか。このレベルがどこまで維持できるのか、次回の決算報告をお楽しみにお待ちください。

(文/木野 龍逸)

コメント

コメント一覧 (2件)

モデル3の購入検討しているだけに凄まじい値上げは、いよいよあきらめざるを得ない金額になってきたと感じております。

さらにテスラのHPを見ると、ロングレンジでは、標準であった(価格変動なし)19インチホイールがオプション扱いになり、188,000円のプラスです。

もちろん拡販のために納車時に無償提供されてきた、充電アダプターなどは等の昔に廃止されているのでしょうね。

過去最高益を上げているなら、ユーザーに還元して欲しいものです…ユーザーの心は離れないのでしょうか…

Nally様、コメントありがとうございます!

>充電アダプターなどは等の昔に廃止されているのでしょうね。

モバイルコネクターについては日本は以前より廃止されていましたが、海外でも先日廃止の発表があり、ユーザーの反対が強かったため、廃止はそのままで、オプション価格が安くなりました。

>過去最高益を上げているなら、ユーザーに還元して欲しいものです…ユーザーの心は離れないのでしょうか…

本当ですね。彼らの言い訳も記事中にありますが、以前かなり値下げしていたことを考えると今回は違和感を感じられるのも当然かと思います。同時に、余り報道されませんが、海外メーカーの電気自動車は値上げラッシュが続いています。資源高と原材料不足などの課題が落ち着くまではある程度混乱が予想されます。