テスラ社が現地時間1月29日に発表した第4四半期(2019年10月~12月)の決算は、純利益が1億500万ドルで、2四半期連続の黒字になりました。この発表を受けて、株価は前日終値の566.9ドルが時間外取引で最高648.99ドルまで急上昇しました。

【テスラ社の2019会計年度第4四半期の決算報告】

『Q4 and FY2019 Update』(PDF)

通期での赤字幅は昨年に続いて減少

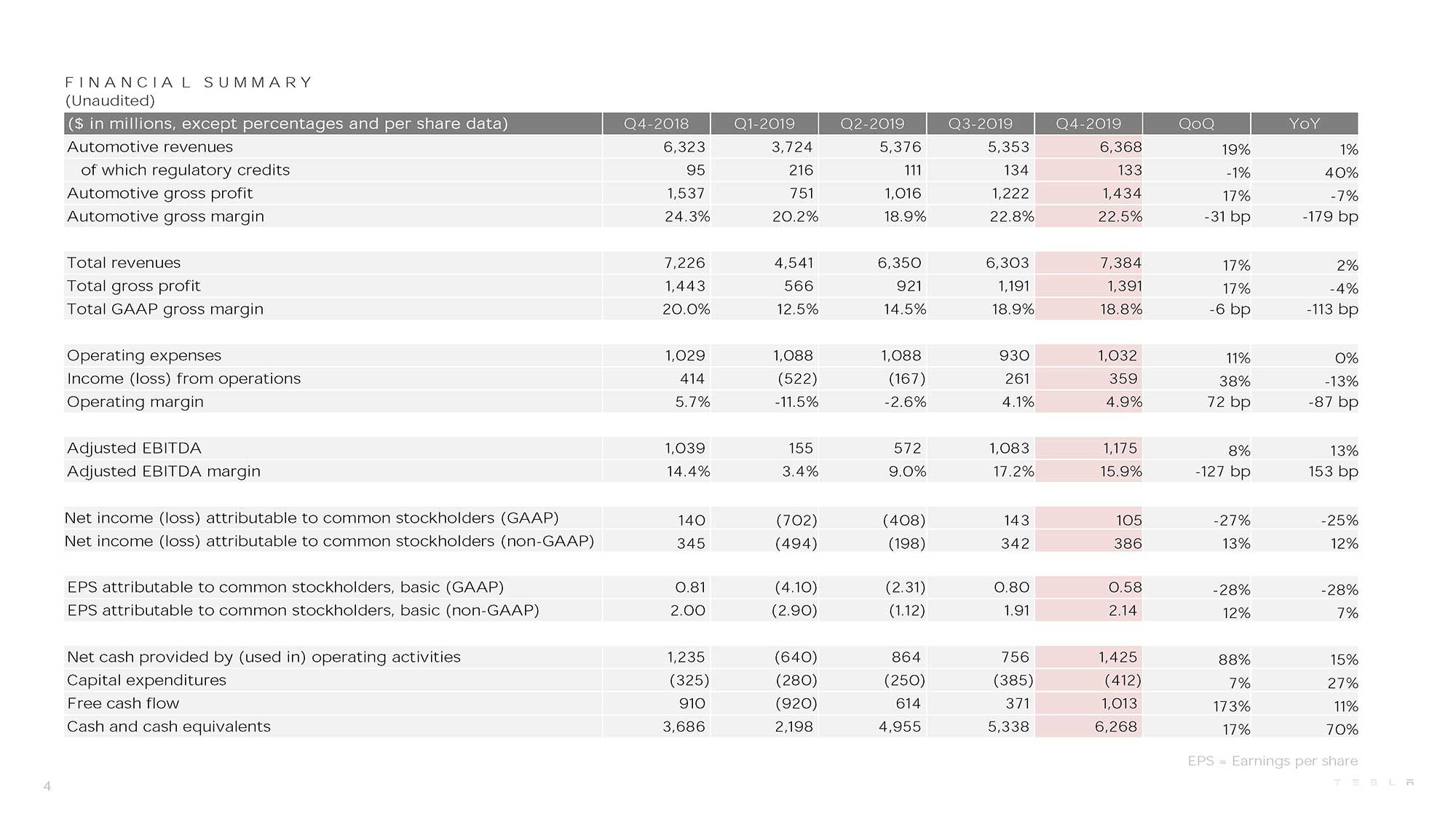

第4四半期の総売上高は73億8400万ドル、営業利益は3億5900万ドルでした。営業利益率は4.9%で、第1四半期のマイナス11.5%、第2四半期のマイナス2.6%、第3四半期の4.1%からさらに改善しています。総売上高のうち自動車販売の売上高は63億6800万ドルで、利益率は22.5%と、前期の22.8%から少し落ちたものの、引き続き高い利益率を維持しています。

FINANCIAL SUMMARY

OPERATIONAL SUMMARY

一方、第4四半期の純利益は、第3四半期の1億4300万ドルから3800万ドルの減少でした。それでも第1四半期は7億200万ドルの純損失、第2四半期の4億800万ドルの純損失だったので、工場建設などの設備投資によるマイナスは克服したと言えそうです。

また通期で見ると、2019年の純損失は8億6200万ドルになり、2017年の19億6100万ドル、2018年の9億7600万ドルから継続的に縮小しています。

2019年に続いて2020年も、上海、ベルリン、北米で新規工場建設が続くことから、しばらくの間、利益は設備投資の増大で相殺されることが予想されます。それでも一定の営業利益率を維持していることを考えると、企業活動全体のバランスは改善されていると言っていいかもしれません。

決算報告書のサマリーでテスラ社は、2019年はモデル3の根強い需要を示すことができ収益の改善につながるなど、会社にとってターニングポイントになった年だと強調しています。また事業全体のコスト管理を強化したことなどでキャッシュフローが改善したとしています。

さらにサマリーでは、2019年のモデル3の販売について、注文のほぼすべてが事前予約のない新規購入者であったことに加え、広告費を使わずに結果を出したことなどから、「より多くの人々が私たちの車を運転し、業界が急速に電動化を進める中で、当社の製品への関心が高まり続ける」という見通しを示しています。

加えて、今後はモデルYや上海ギガファクトリーによって販売台数が増加し、コスト効率も上がることから「テスラは最終的に業界トップの営業利益率に達するはず」だと自信を見せています。

今後は生産体制の確立が課題

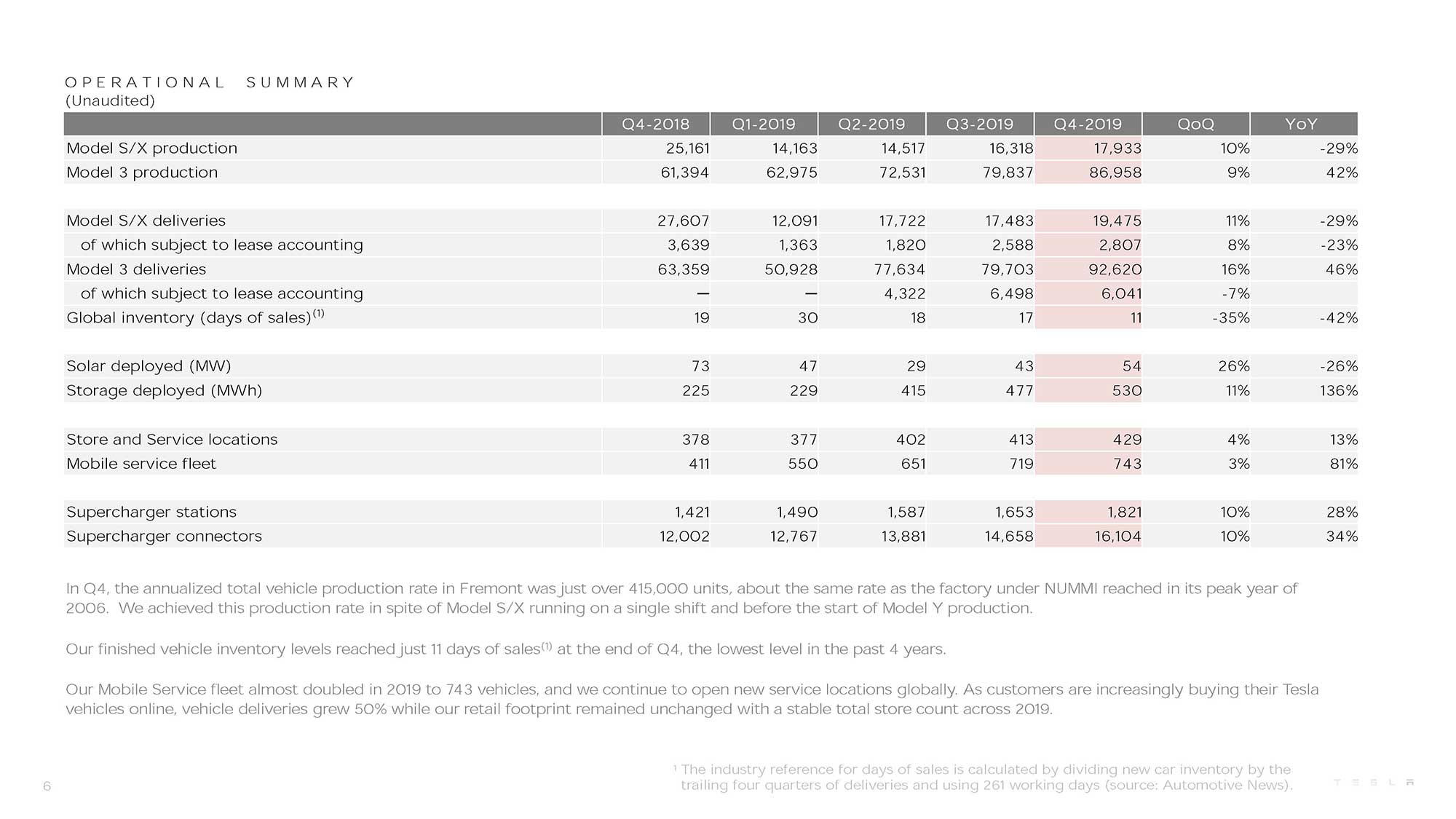

第4四半期の生産台数はモデルS/Xが1万7933台、モデル3が8万6958台で、合計10万4891台でした。また納車台数(deliveries)は最終的に、モデルS/Xが1万9475台、モデル3が9万2690台で、合計11万2095台になり、過去最高だった第3四半期を上回りました。このうちリースの割合は、モデルS/Xが2807台、モデル3が6041台です。

これにより、2019年通期の納車台数はモデルS/Xが6万6771台、モデル3が30万885台の合計36万7656台と、目標だった36万台を超えました。モデルS/Xの納車台数は前年比29%減と大きく減っていますが、モデル3は昨年途中から生産が本格化したこともあり、通期で46%増と大きく台数を増やしています。

今後の需要についてニューヨークタイムズ電子版は、イーロン・マスクCEOが「需要についてあまり心配していない。生産について心配している」と話し、会社は供給体制の構築に力を注いでいると述べたことを伝えています。

【参考記事】

『Tesla Posts $105 Million Profit for Quarter, Extending Rebound』(The New York Times)

VEHIVLE CAPACITY

自動車の売上高のうち、テスラ社は一定額を米国のZEV規制で発生するクレジットの販売から得ています。「Regulatory Credits」という項目がそれです。2019年は第1四半期で2億1600万ドルの収入がありましたが、その後は1億1100万ドル、1億3400万ドルで、第4四半期は1億3300万ドルでした。通期の金額ベースでは前年比40%増と大きく増えています。

加州のZEV規制については、連邦政府との対立激化の中で先行きが不透明になっていますが(関連記事)、継続すれば、対応していないメーカーはテスラ社のような完全対応企業からクレジットを購入し続けることになります。もっとも、欧州メーカーは電動化への傾斜を強めていることから、今後はクレジットの売り上げは徐々に減少していくことも考えられます。

この他、テスラ社の決算発表では、蓄電池の売り上げが増えていることがわかりました。日本でもパワーウォールが発売されましたが、テスラ社の製品による蓄電容量は第3四半期の477MWhが、第4四半期では530MWhに増加し、前年比では136%増になっています。

またスーパーチャージャーは、ステーションが1821カ所、コネクター数は1万6104個になり、それぞれ前年比28%増、34%増でした。

来年の見通しについて決算報告書は、次のように述べています。

・2020年の納車台数は50万台以上。

・米国のフリーモントと上海の工場でモデル3とモデルYが生産されることで、生産台数が納車台数を上回る可能性がある。

・モデルYは、フリーモントでの生産が予定より早く始まった。上海での生産は2021年に開始予定。

・ソーラーと蓄電池はともに、2020年には少なくとも50%の成長が見込まれる。

・テスラセミの限定生産を予定。

納車台数の目標は、昨年は36万~50万台だったので、思い切り強気の数字というわけでもないのかもしれません。

こうした中で600ドルを超えたテスラの株価急騰が注目されていますが、過剰だという見方がある一方で、利益率が改善していることからそれほど心配する必要はないという見方まで様々です。確かに赤字を続けている企業の時価総額がフォルクスワーゲンを上回るというのは尋常な事ではありません。

けれども、1月23日付日経新聞は、米調査会社のニュー・ストリート・リサーチ社がテスラ社の目標株価を800ドルに引き上げたと報じています。900ドルと予想する証券会社もあるようです。なんというか、素人目にもメチャクチャな上がり方に見えるし、上場時(2010年)の20ドルちょっとという株価を考えると、買っておけばなあ(買えませんが)と、目がうつろになる感じです。

まだまだ元気なテスラ社は、今年も自動車業界、証券業界の台風の目になりそうです。

(取材・文/木野 龍逸)

コメント