日本のチャデモ規格でも最大出力350kWの超急速充電器開発が始まっています(関連記事)。EVsmartブログ編集長としていろんな記事で公共インフラの超高出力化への「心配」な点を提言してきましたが、もちろん異論や反論はあって当然。著者陣の中でも切れ味鋭い論客である八重さくら氏からの反論を紹介します。(寄本)

※冒頭写真は、欧州で設置が進んでいるIONITY(アイオニティ)の350kW器。ベルリン郊外のSAで撮影(2023年2月)。

なぜ、いま超急速充電器が必要なのか?

筆者(八重さくら)がこれまで署名活動を通じて必要性を訴えてきた、350kW級の超急速充電器。株式会社e-Mobility Powerが開発を正式に発表したいま、改めてその必要性と実現への道すじを考えます。

筆者はこれまでもEVsmartブログを通じて350kW級の超急速充電器の必要性を訴えてきました。例えば2022年10月に筆者がEVsmartブログへ最初に寄稿した以下の記事では、EVの普及には「内燃機関車よりEVのほうが便利」という状況が必要であることを説明しました。

【関連記事】

すべてのEVが快適に遠出できる充電インフラとは? ~高速道路に必要な「超急速充電器」を考える(2022年10月29日)

上記の記事を寄稿した当時は、世界的にも超急速充電に対応した安価な大衆EVはほとんど発売されておらず、あくまでも「将来のため」という主張でしたが、最終的に649人のご賛同をいただきました。そして2023年10月、EVsmartブログの寄本編集長、並びに株式会社e-Mobility Power(以下eMP)のご協力のもと、同社の四ツ柳社長へ提出することができました。

【署名提出のご報告】

いつもご支援誠にありがとうございます。

署名活動の開始から約1年半、本日、最重要の宛先であるe-Mobility Power社へ署名を提出することができました。

充電インフラ拡充のため、引き続きご支援のほど、どうぞよろしくお願いいたします🙇

詳細👇https://t.co/dKtvd52FWd https://t.co/pr9fyh4fAu pic.twitter.com/y0GRBGreBe

— 🌸Sakura Yae/八重 さくら🌸 (@yaesakura2019) October 19, 2023

そして数か月が経った2024年4月、eMPが高速道路SAPAへの150kW充電器(通称:赤いマルチ)の設置を発表しました。

【関連記事】

eMPが高速道路SAPAのEV用高出力急速充電器増強を発表~経路充電への不安は解消するか?(2024年4月22日)

この発表では1口当たり最大150kWへの対応に加えて、4~6口の総出力も400kWに対応することが示され、実用性が大きく向上することが期待されています。一方で、同記事では「でも、ホントに350kWが必要ですか?」という問いかけとともに、90~150kWで十分とする寄本編集長の見解が説明され、コメント欄では賛否両論、意見が分かれています。

そこで、本記事では上記の記事での主張に対して反論する形で、改めて「350kWは必要である」という筆者の意見を述べたいと思います。

「恩恵を得られる車種が少なく、一部の高性能車に限られる」

現時点において超急速充電に対応する車種は少数派で、国内では150kWを超える速度で充電できる車種は存在しないことは事実です。

ただし、前提として、海外で超急速充電に対応している車種でも、日本での発売時に「国内の充電網に合わせて性能を落としている」点を明確にする必要があります。仮に国内に800V/350kWに対応した充電器が存在していたならば、ヒョンデIONIQ5をはじめとした超急速充電に対応した車種は、国内でも350kW充電に対応していたでしょう(もちろん450V規制の撤廃と、800Vへの対応が前提です)。

次に、設置から5年~10年程度使われる充電器において、「現在の車両性能」を基準とすることは不適切という点です。例えば国内では未だに黎明期のEV性能に合わせて設置した20~50kWの「(設置当時の基準での)急速」充電器が多く残され、現在主流の充電性能(概ね100~150kW)を発揮できず、EV普及の足を引っ張っている状況です。5年~10年後の車両性能の向上(=350kW対応が当たり前の時代)を予想して設置しなければ、同じ過ちを繰り返すことになるでしょう。

一方で、世界最大の電池メーカーであるCATLが2023年に発表、2024年には搭載車両が発売された「神行電池」は、低価格なLFP電池ながら最大で4~5Cの充電に対応。例えば現在標準的な60kWh電池を搭載した車両であれば、240~300kWで充電できる計算になります。まだ量産開始直後で生産量は多くないものの、生産規模が拡大すればより多くのEVが超急速充電に対応することは想像に難くありません。

Zeekrが新型001の充電デモを公開、最大出力546.4kWで僅か11分28秒で473km走行分に相当する10-80%を充電。

同車は95kWhのCATL神行LFP電池を搭載、三元系よりも価格を抑えつつ5Cを超える超急速充電が可能に。

この様な車両が増えるなか、未だに90~150kW充電器しか新設されない国内の高速道路は…🙄 https://t.co/9oni02sPM0

— 🌸Sakura Yae/八重 さくら🌸 (@yaesakura2019) April 6, 2024

上記は「神行電池」で500kW超を実現した車種の一例ですが、多くの大衆車がこのような超急速充電の恩恵を受けられる時代は、そう遠くないでしょう。

「本格普及するEVは30~50kWh程度の電池容量で、出力350kWはオーバースペック」

EVを本格的に普及させるには今後さらに車両価格を下げる必要があり、確かに搭載する電池の大きさを小さくすることは価格を下げる有力な方法の一つです。一方で、電池価格の急速な下落を無視することは、得策ではありません。

【参考記事】

Battery price war: CATL, BYD pushing battery costs down further(CnEVPost)

例えば上記の記事では2024年1月時点でLFP電池のセル価格が前年の0.8-0.9元/Whから半額となる0.4元/Wh(約8,000円/kWh)まで下落、パック価格でも内燃車と同価格の目安とされ1万円/kWh程度まで下がりつつあることを示唆しています。

それでは、この電池価格の下落は、いつ車両価格の下落につながるのでしょうか。例えばBloombergNEF(BNEF)の調査によると、「電池コストの低下が車両価格に反映されるには一定規模の量産が必要で、テスラやBYDのような年産数百万台のメーカーを除き、値下げの効果が表れるまで数年のタイムラグがある」とされています。

これを言い換えると「搭載する電池を大幅に減らすことなく、数年以内には内燃車と同等の価格を実現できる」可能性を示しています。

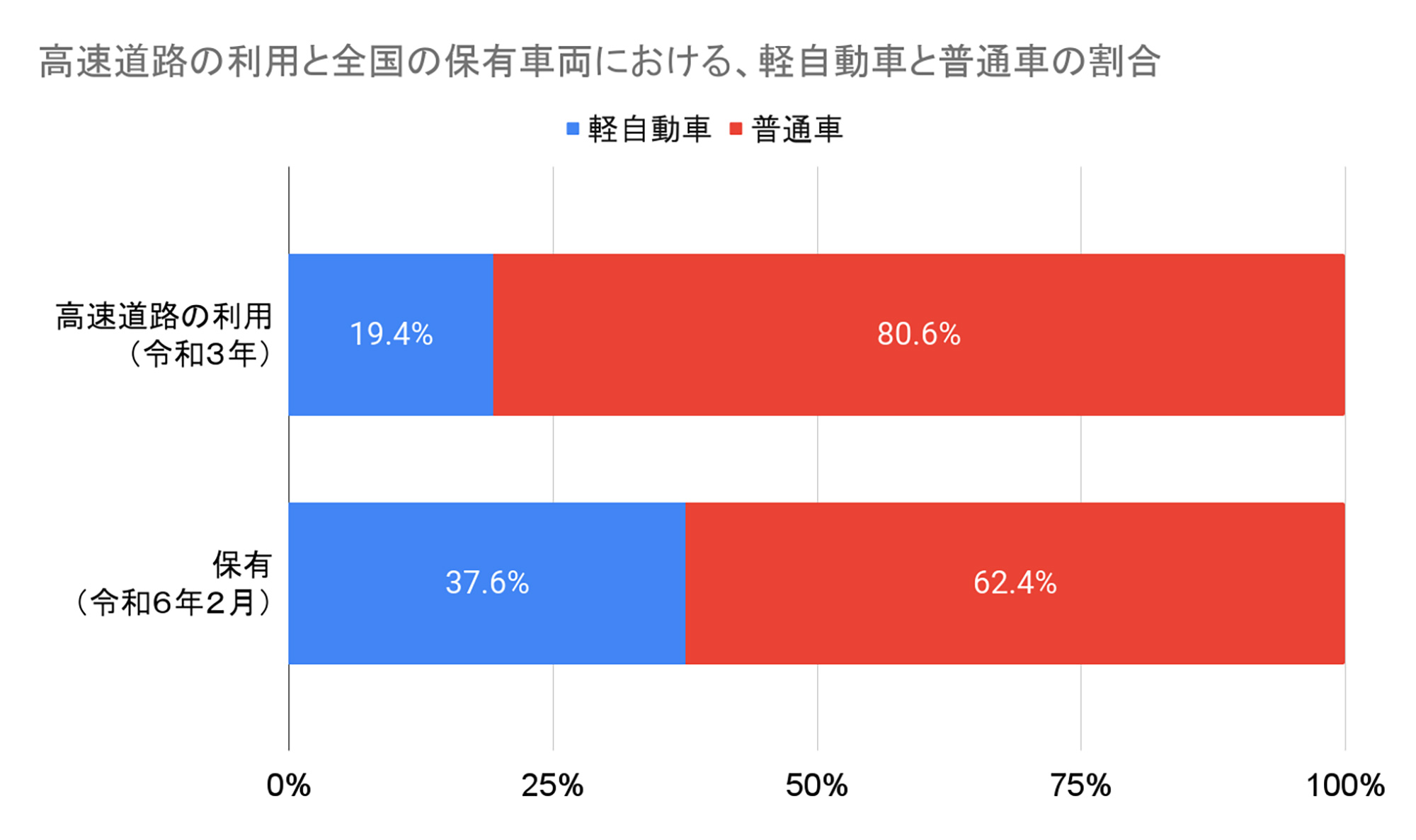

もう一つ重要な点は、高速道路を走行してSAPAで充電する車両は、軽自動車のような小型車よりも、長距離走行に向いた大型な車両が多いということです。

例えば国土交通省の「高速道路料金の車種区分について」という資料によると、令和3年に高速道路を使用した車両のうち、軽自動車が15.0%、普通車が62.5%とされています。仮に軽自動車と普通車の合計を100%とした場合、それぞれ19.4%対80.6%となります。一方で、同省が公開する「令和6年2月末の自動車保有車両数」によると、乗用車の保有数において軽自動車は37.6%(23,392,430台)、普通車は62.4%(38,874,669台)とされています。これは高速道路を利用する車両は保有車両数に対して軽自動車が少なく、より大型の普通車が多いことを示しています。

出典:国交省

これはあくまで筆者の予想ですが、電池価格の下落や高速道路を走る車両の特性を考慮すると、高速道路を利用するEV(乗用車)は、EVが本格普及した場合でも60~100kWh程度の電池を搭載した車両が主流になると考えています。

「350kWを4口設置すると1.4MWの電源が必要で維持費が跳ね上がる」

確かに4口全て同時に最大出力を保証した場合は単純計算で1.4MWになりますが、世界的にもそのような例は聞いたことがなく、それこそ「オーバースペック」な想定に思います。例えばテスラのスーパーチャージャーは1口で最大250kWですが、3~4口あたり最大350~387kVA(=約350kW)程度の構成が主流です。なお、eMPが新たに開発を発表した350kW対応の超急速充電器(詳細は後述)では4口で最大400kWとしています。

また、維持費(電気代の基本料金)は「直近1年間の30分間あたりの最大使用量」を用いて計算されるため、実際に350kWに対応した車両が発売されて充電器を利用するまで、維持費が跳ね上がることはありません。

「今必要でないスペックの充電器を補助金で増やすべきではない」

補助金は税金から賄われているため、無駄遣いすべきではない点は間違いありません。一方で、「350kW級の超急速充電器に補助金を出すかどうか」と「150kW級充電器よりも金額を上乗せするか」は分けて考える必要があります。

ここは制度設計次第であり、例えば150kW充電器も350kW充電器も同額とする、あるいは350kW充電器に上乗せする場合でも上限数や場所に制約を設けるなど、効果的な補助金の使い方は可能と考えています。

さらに前述の通り、1度設置された充電器は5年~10年程度使われる点を忘れてはなりません。もし充電器の寿命を迎える前に(車両の性能に合わず)使い物にならなくなれば、それこそ税金の無駄遣いになってしまいます。

「国内で対応する車種が発売されたとき、メーカー負担で設置すべき」

まず、設置するタイミングについては「なるべく早いタイミング」が重要と考えます。なぜなら、前述の通り、現状国内でEVを販売する全てのメーカーにおいて「対応する充電器がないなら車両性能を下げる」という判断がされているからです。この状況を打開するためにも、まずは全国数か所だけでも、先行して超急速充電器を設置する必要があります。

次に、負担については、仮に「150kW以上の出力はあくまで付加価値」と考えるならば、そのとおりです。一方で、前述の通り、大衆車クラスのEVでも200~300kW(一部では500kW超)に対応できる電池が既に発売され、市販車への搭載も始まっています。このことから、超急速充電は決して「プレミアムな付加価値」ではなく、「大衆車に搭載され誰でも恩恵を受けられるようになる」というのが、筆者の予想です。

もちろん、「全ての人に超急速充電が必要」とは言いません。例えば「ETC2.0プローブデータを活用した都市間高速道路における休憩行動分析」という研究によると、251~300kmを移動する人のうち、46%の人が30分以上の休憩を取るとされています。このような人であれば90~150kWの充電器で十分ですが、逆に考えれば残りの54%の人には不十分となる可能性があります。筆者も、決して100%を目指すことが正しいとは思いません。かといって、54%の「将来のEVオーナー候補」を「公共の充電器に超急速充電は不要」と切り捨ててしまうには、あまりにも多すぎるのではないか、ということです。

これは筆者の持論ですが、理想的な充電インフラを語るうえで、「自分が使わないものは不要」という意見が多いように見受けられます。EV充電設備は手すりやスロープ、点字ブロックなどと同様、本質的には移動の自由を保証するためのものです。もちろん出力や設置数などのバランスは重要ですが、たとえ自分にとって不要だとしても、必要とする人がいることを忘れてはなりません。

なお、前身となるNCS(自動車メーカー主体)からeMP(電力会社主体)に移行した現在でも、少額ながら自動車メーカーの資本が入っていることを付け加えておきます。その気になれば、自動車メーカーからの増資(そして後で利用者から充電費用として回収)も可能ではないでしょうか。

将来的に全国津々浦々に普及させる段階においてはメーカーに費用負担を求めることに異議はありませんが、NEXCO各社が(少なくとも2025年までは)eMP以外の参入を認めていない以上、今はeMPが主体となって進めるほか、選択肢はないのです。

ついにeMPが最大350kWに対応した充電器を発表

2023年10月に冒頭の署名を提出してから約半年、2024年5月に突如としてeMPから350kWに対応した急速充電器の開発が発表されました。ここまで早いタイミングでの発表は筆者としても想定外で、非常に驚かされると同時に、しっかりと利用者の声に応えていただいたeMPに対して、まずはこの場を借りて感謝を伝えたいと思います。

【関連記事】

e-Mobility Powerが最大350kWのEV急速充電器開発を発表~気になるポイント徹底解説(2024年5月28日)

充電器の高出力化においては、よく「鶏が先か、卵が先か」ということわざで例えられます。自動車メーカーは「対応する充電器がないために車両の性能を抑える」方向に、充電インフラは「対応する車両がないため充電器の性能を抑える」方向に考えがちです。

一方で、欧州では350kWに対応したEVが発売される前から350kWの充電器の整備を進め、米国でもニューヨーク市で500kWに対応した充電器の設置も始まっています。もちろん、現時点では500kWに対応したEVは、米国では市販されていません。このような背景からも、高速道路SAPAのほぼすべての充電器を管理するeMPが、諸外国と同様に「インフラ先行」という方針を打ち出したことは、非常に意義があり、評価されるべきことだと思います。

もちろん、今回の発表内容が完璧な100点満点とは思いません。例えば総出力400kWでは、今後350kWに対応したEVが増えれば、すぐに足りなくなることは目に見えています。中国では既に600kW以上、米国でも500kWの超急速充電器の設置も始まっています。高電流を許容できるテスラ車が採用するNACS規格への対応予定も不明です。

とはいえ最初の一歩を踏み出すことが重要であり、今回の350kW対応充電器の開発の発表と同様に、今後もEVオーナーの声を取り入れて改善されるでしょう。自動車メーカーが超急速充電に対応するきっかけとしても、大いに期待しています。

超急速充電器を普及させる、現実的な方法を考える

eMPが開発を発表した350kW対応充電器。現時点では対応した車両が存在しない中、どのように拡大し、普及させるべきでしょうか。これまでの内容の総まとめとして、国内で超急速充電器を普及させるためのプランについて、筆者の意見を述べたいと思います。

まずは先行事例として、国内数か所に設置

筆者は数年前より超急速充電器の普及を呼びかけていますが、決して「新設する全ての充電器を350kW級に対応させるべき」とは主張していません。

超急速充電器が本領を発揮するのはあくまで車両の航続距離を超える遠出であり、遠出が多い人であれば必然的に航続距離が長い車種を選ぶはずです。例えばテスラのロングレンジモデルや日産アリアB9のような長距離走行向けの車種であれば、概ね実走行で500km程度の航続距離を有しています。

そして、そのような車種が10~80%充電を繰り返して走り続けることができる間隔、すなわち主要高速道路の大都市間において、約300kmごとに数か所設置することが、最初の目標となるでしょう。まずは数か所設置してメーカーに対して対応車種の発売を促し、対応車両が増えた段階でメーカーの支援を受けて、全国へ拡大することが望ましいと考えます。

コストの増加は誰が負担するのか

充電器の性能が上がれば、当然ながらコストの増加は避けられません。一方で、その影響を許容できる範囲まで抑えることは可能だと、筆者は考えています。

まずは初期費用ですが、これはeMPが開発を発表した新型充電器が、重要なヒントを示しています。同社は4月に既存の「青いマルチ」の総出力を200kWから400kWに向上、さらに「赤いマルチ」は当初から400kWとすることを発表しています。そして新たに開発を発表した350kW充電器も、総出力は同じ400kW。また、1口あたりの最大電流も350~400Aと、既存の150kW基とほぼ同等としています。

つまり、既存の充電器との差異は電圧が450Vから1000Vに上がるだけであり、一部の部品を1000V対応に変更する必要があるものの、一般論として、大幅な初期費用の上昇は発生しないものと考えられます。

※参考:EV充電器の内部で使用されている「AC/DCコンバーター」と同じ機能を持つ製品で比べると、例えば高砂製作所の直流電源「HX-S-Gシリーズ」において、400V対応品は101.2万円、1000V対応品は110万円と約10%の差。(2024年6月現在)

次に維持費ですが、大部分を占めるのは電気代です。これは前述の通り、実際に350kW対応車が発売されるまでは、既存の150kW充電器と全く同じとなります。また、総出力が「青いマルチ」や「赤いマルチ」と同じ400kWであれば、350kW対応車両が発売された後でも、すぐに電気代の基本料金が上がることはありません。電気代の従量料金を回収するためには充電量に応じた従量課金が必要ですが、これは既にeMPが対応を表明しています。

一方で、今後350kW対応車両が増えたときには、総出力400kWでは足りないときが来るでしょう。例えば将来的に総出力を500~600kW程度まで増やせるように設計したうえで、収入の増加が見込める段階に達した時点で、総出力を増やす対応が望ましいでしょう。その際に増える電気代の基本料金は、最大出力に応じて充電料金を加算することで、受益者負担を徹底することができます。

理想的な仕様は?

今回eMPが開発を発表した350kW充電器は、電圧が1000V、電流が350~400Aとされています。一方で、テスラのV3スーパーチャージャーでは約600Aの電流まで対応し、400Vでも最大250kWを出力できる仕様です。

では、CHAdeMOの超急速充電器もこれに合わせて600Aまで対応すべきでしょうか?

もちろん理想としては「対応すべき」ですが、発熱が増える600Aに対応するには水冷ケーブルなどが必要となり、大幅なコストの増加は免れません。一つの方法として、現在は350~400A程度に押さえておき、利用者が見込めるタイミングで比較的簡単に600A(おおよそ500kW)程度まで増強できるよう設計することで、コストと利便性を両立できるのではないでしょうか。

また、テスラが採用するNACSや、CHAdeMOの次世代規格であるCHAdeMO3.0(Chaoji)への対応についても、将来的に交換・増設できるよう設計することが望ましいでしょう。筆者は国内の充電規格についてはまだ流動的だと考えていて、将来的な自動車メーカーの判断次第では、CHAdeMO以外が標準になる可能性も残されていると予想しています。

もし超急速充電器の整備が遅れると……?

筆者は、これまで「超急速充電器の整備が遅れると、日本国内でのEVの普及が妨げられる可能性がある」と指摘してきました。最後に、この指摘とは別に、超急速充電器を整備すべきもう一つの重要な理由について考えてみます。

毎月X(旧Twitter)やEVsmartブログで報告しているように、日本では新車販売に占めるEVのシェアが、欧州や中国など、諸外国に比べて非常に少ない状況です。その背景には、海外メーカーと比べてEVへの移行に消極的な、国内メーカーの姿勢があります。

国際クリーン交通評議会(ICCT)が23年の自動車メーカーのEV移行評価を発表、引き続きテスラとBYDがTOPに。

メルセデス・上汽・長安が大きく伸びた一方で、日系(トヨタ・ホンダ・日産・マツダ・スズキ)が最下位を独占しています👀

The Global Automaker Rating 2023: Who Is Leading The Transition… pic.twitter.com/jRFE2J4oZT

— 🌸Sakura Yae/八重 さくら🌸 (@yaesakura2019) May 30, 2024

ところで、現在はシェアが50%に迫り、世界最大のEV市場である中国でも、5年前のシェアはわずか数%程度でした。当時はようやくBYDが芽を出してきたくらいで、その他のメーカーはどんぐりの背比べといった状況です。そこで中国政府は破格の条件(海外メーカー単独資本での進出を初めて許可)でテスラを誘致、「ナマズ効果」で国内メーカーを刺激してEVの開発を促進。激しい競争の末、今や性能でも価格でもテスラを凌駕し、スマホ感覚で扱えるスマートEVが多くのEVオーナーの心を掴んでいます。

そんななか、中国乗用車協会(CPCA)によると、5月の中国での輸出を含むNEV卸売出荷数は前年から35%増の91万台と推定され、上位は地場メーカーが独占しています。このうち日本メーカー(合弁)としては、最も多いFAW-トヨタでも5,242台で23位。1位のBYD(330,488台)と比べるとわずか1.6%未満であり、減少が続く内燃車でなんとか食いつないでいる(メーカーによっては減少、撤退している)状況です。

中国の5月の乗用NEV出荷数は推定+35%の91万台、前年から大幅な成長を維持。

メーカー別ではBYDが33万台で引き続きダントツのTOP、日系の最多はFAWトヨタが5,242台で23位としています👀

China May NEV wholesale at 910,000, up 16% from Apr, CPCA estimates show https://t.co/Qp3QH2O4Zb pic.twitter.com/u9BEtBAO5i

— 🌸Sakura Yae/八重 さくら🌸 (@yaesakura2019) June 4, 2024

ご存知の通り自動車製造は日本の基幹産業であり、世界最大の自動車メーカーであるトヨタの豊田会長は、関連する550万人の雇用を守ることを公言しています。

一方で、今後も世界でEVの拡大が予想されるなか、超急速充電に対応した車種をラインナップせず、世界最大のEV市場で全く売れない状況で、本当にこの先雇用が守れるのでしょうか。EVへの移行に消極的な国内メーカーに「ナマズ効果」による刺激を与えるためにも、海外メーカーに優秀な充電性能をもったEVを発売してもらうことが必要ではないでしょうか。そのためにも、まずは「必要最低限」の超急速充電器を整備する必要があるのではないでしょうか。

筆者のような老婆心など、余計なお世話という意見もあるでしょう。充電性能は重要な要素の一つですが、決して充電性能「だけ」がEVの全てを左右するわけではありません。もしかしたら、2~3年も経てば国内メーカーからも世界に通用するEVが発売され、世界で活躍しているかもしれません。

しかし、現状のままで実現するとは思えないのは、

きっと筆者だけではないはずです。国内メーカーが世界で戦えるEVを発売するためにも、一刻も早い超急速充電器の設置と、まずは海外メーカーによる超急速充電対応EVの発売を切に願っています。

文/八重さくら

コメント

コメント一覧 (2件)

内燃機関車と比較してEVの最大のメリットは、エネルギー変換効率が格段に高いこと(ガソリン車は約30%、EVは約90%)と再生可能エネルギーの利用で発電コストをゼロに近づけられることです。これは内燃機関車では不可能です。したがって、EVを活用する場合この2つを最大化するための技術開発やシステムを考えるべきでしょう。でなければ、わざわざEVを採用する理由はありません。

このように考えた場合、急速充電器の進化によって内燃機関車の使い勝手に近づけることはできるかもしれませんが、その副作用としてバッテリの肥大化を招いてしまいます。バッテリが大きくなれば、車重が重くなり電費が悪化し車体価格も高くなる。エネルギー変換効率が高いという最大のメリットを生かすことができません。また、EVが普及で系統電力の利用によって生活や事業活動への妨げになります。

これを防ぐには、バッテリの大きさを最小化して、系統電力から切り離して再生可能エネルギーから直接電力を調達することが求められます。そのためには、EVにバッテリ交換技術の採用することで搭載バッテリを小さくして、バッテリ交換ステーションを普及させる必要があります。バッテリ交換ステーションと再生可能エネルギー発電所をEVトラックで直接結ぶことでバッテリ流通市場を構築すればそれが可能です。今はこの技術を採用しているメーカーが少ないためコストは高いかもしれませんが、多くのメーカーが採用して技術が進化すれば安くなるでしょう。バッテリ交換ステーションは電気代が不要のためコストは少なく、バッテリリサイクルも進みます。EV普及の大きな障害になっている集合住宅のEV充電器の設置も不要になります。

再生可能エネルギーの欠点は天候などの理由で電力供給が安定しないこと。しかし、充電時間を分散することでこの問題を解決することができます。今後増大すると言われる電力需要に対してEV供給の電力を系統電力から切り離すことで、電力消費も安定します。

急速充電は問題点が多く、それを解決するためにエネルギーを費やすよりも、バッテリ交換に転換するほうが得策だと思います。

現状のバッテリーでは不可能ですが7C, 10Cと言った充電レートに対応できるバッテリーや車種が今後開発されるかもしれません(あまり期待してはいませんが固体電池など)。

その場合25kWh程度の電池を積んだ小型車でも10→80%を250kWで充電すると4分程度で140km分回復することができると思います。

これであれば普段は近距離用と割り切ってもいざという時にちょっと充電を継ぎ足しながら走行するのも非現実的ではなくなります。

このような電池の開発を見越した充電インフラの構築が重要だと思います。