日本の充電インフラ整備が正念場を迎えています。経済産業省が開催した「充電インフラ整備促進に関する検討会」では、EV充電サービス事業者などが2030年に向けたプランや意見を示しました。各社の提言内容などは改めて別記事にまとめるとして、今回はまず「EV充電エネチェンジ」を運営するENECHANGE株式会社CEOの城口洋平氏が提言した5つのポイントを紹介します。

※冒頭画像は新東名浜松SAのマルチプラグ急速充電器。(充電インフラのイメージとして)

充電インフラロードマップの検討会

2023年7月5日、日本の充電インフラ整備を担う経済産業省が「充電インフラ整備促進に関する検討会」を開催。2回目となる検討会は、限定公開ではあったもののインターネットでライブ中継も行われました。

今回の検討会では、e-Mobility Power、ENEOS、ENECHANGE、テラモーターズ、日本自動車工業会(JAMA)、日本自動車輸入組合(JAIA)、プラゴ、ユアスタンド、ユビ電といった充電サービス事業者や自動車メーカー関連団体が、各8分間の持ち時間でプレゼンテーションを行いました。

今回記事では、その中からENECHANGE株式会社(エネチェンジ)の城口洋平CEOが示した「2030年に向けた考え」と、「現状の課題と取り組み方針」に関する5つのポイントを紹介します。各社のプレゼンにもそれぞれに興味深い点がありましたが、それは改めて別記事でまとめるとして。城口氏が示したポイントは、日本のEV普及と、日本の自動車産業がEV時代を生き残るために重要なファクターとなる提言でもありました。

2030年に向けた基本的な考え方

この日の城口氏のプレゼンテーション内容は、前日の7月4日、エネチェンジが開催したメディアラウンドテーブルでも説明されました。今日の記事はその続編でもあります。前回記事は「充電インフラ補助金制度の改善ポイント」についてを主題としており、今回の検討会での提言はより具体的に「2030年の充電インフラに向けた考え方」を述べたものなのでやや重複する部分もありますが、日本の充電インフラ拡充にとって「大事なところ」がたくさんあるし、経産省が開催した公的な検討会での提言なので、プレゼン内容を網羅して紹介します。

【関連記事】

EV充電インフラ整備への警鐘、エネチェンジが提言する改善ポイントとは(2023年7月7日)

国際潮流を見据えた未来志向のインフラ整備を

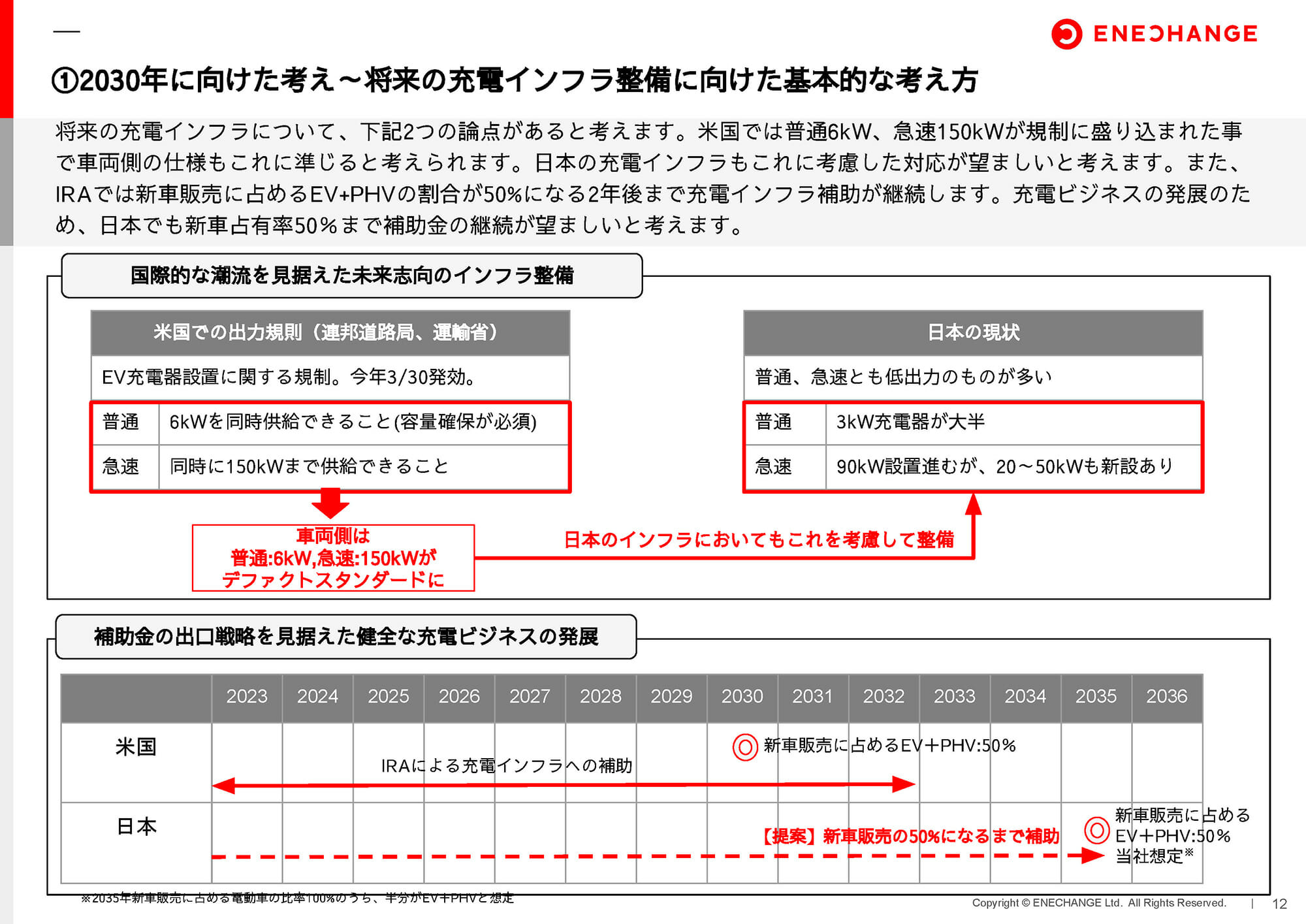

まず、2030年に向けた基本的な考えとして2つのポイントが示されました。ひとつ目は、適切に国際潮流や市販EVの充電性能を見据えた補助金制度が必要だという指摘です。

たとえば、アメリカが導入しているインフレ抑制法(IRA)による充電インフラの規制では、普通充電は最低6kWで同時供給できる(電源の容量確保が必須)こと、急速充電も同時に150kWを供給できることが補助金交付の条件となっています。

一方、日本では未だに普通充電は3kWが主流。急速充電においても最大90kW器の設置が進んではいるものの、50kW以下の低出力な充電器にも補助金が使われているのが現状です。

日本においても「普通充電は6kWで同時供給可能であること、急速充電は150kWの同時供給が可能であることを補助金交付の条件にすべき」というのが城口氏の提言です。日本の自動車メーカーが国際的な潮流に見合ったEV開発を促進するためにも、日本国内の充電インフラを国際基準に合わせることが重要で、将来に向けて有意義な投資に繋がるということですね。

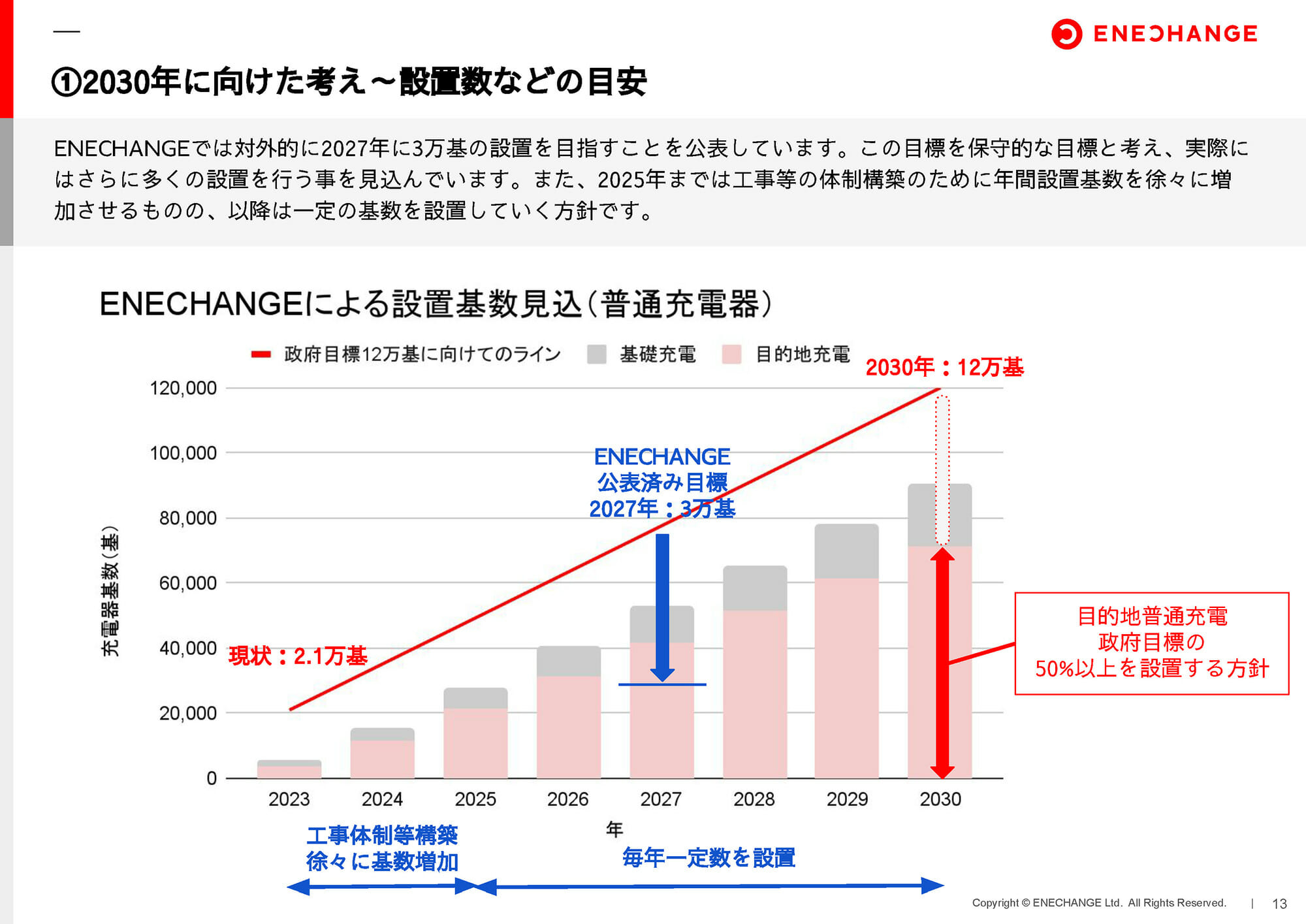

2030年に目的地充電12万基へ向けた戦略を

次に、EV普及の進展に合わせて充電インフラ環境を拡充するためのポイントです。日本政府が掲げる「2030年に12万基の目的地充電設備(普通充電器中心)設置」の目標を達成するためにも、毎年一定数を設置していけるような補助金の仕組みが必要だという指摘です。

充電サービス事業者が設置する充電器が利用料金で持続可能な収益を上げるためには「月間47回」程度利用されることが必要で、EV普及の状況を考えると、充電器稼働率がおおむねその水準に達するのは2030年ごろになる見込みであるという説明もありました。今年は早々に枯渇してしまった充電インフラ補助金ですが、2030年代前半に向けて中長期的、かつ安定的に施行されるべきというのが城口氏からの要望です。

日本のEV充電インフラが抱える課題と解決法は?

続いて、城口氏は日本の充電インフラと、その整備方針(補助金の仕組み)が抱える現状の課題として5つのポイントを提示、その対応としてエネチェンジが進める取り組み方針について説明しました。

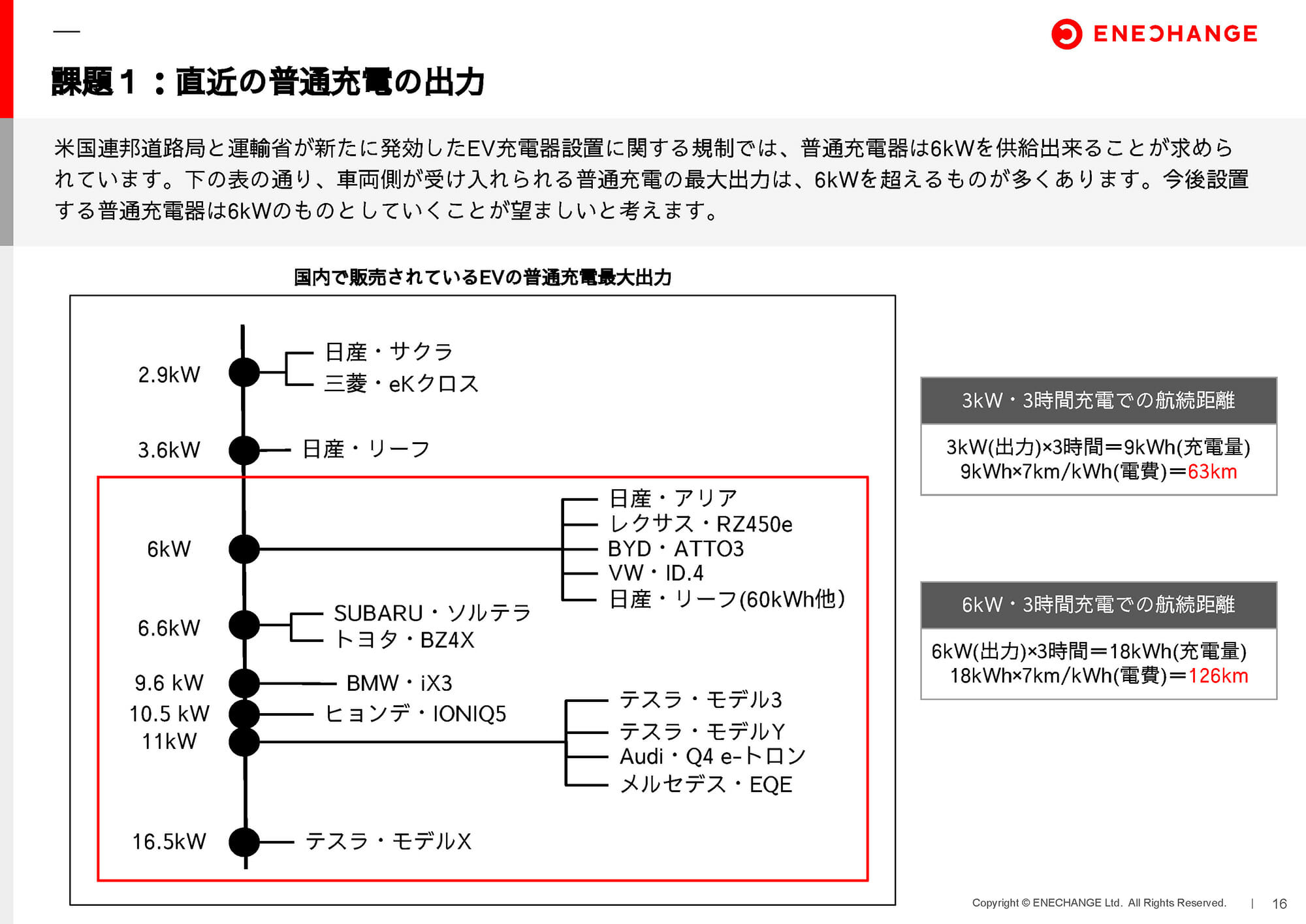

直近の普通充電の出力

まず前出のように、アメリカが「最低6kW」としている普通充電ですが、日本では未だに3kW出力の普通充電設備設置が多いことへの警鐘です。

日本国内では日産サクラなど最大でも3kW程度の出力でしか充電できない車種があるものの「大は小を兼ねる」、6kW充電器で3kW対応のEVを充電することは可能なので、最低でも6kW出力の普通充電設備を拡充するのが望ましいという提言でした。

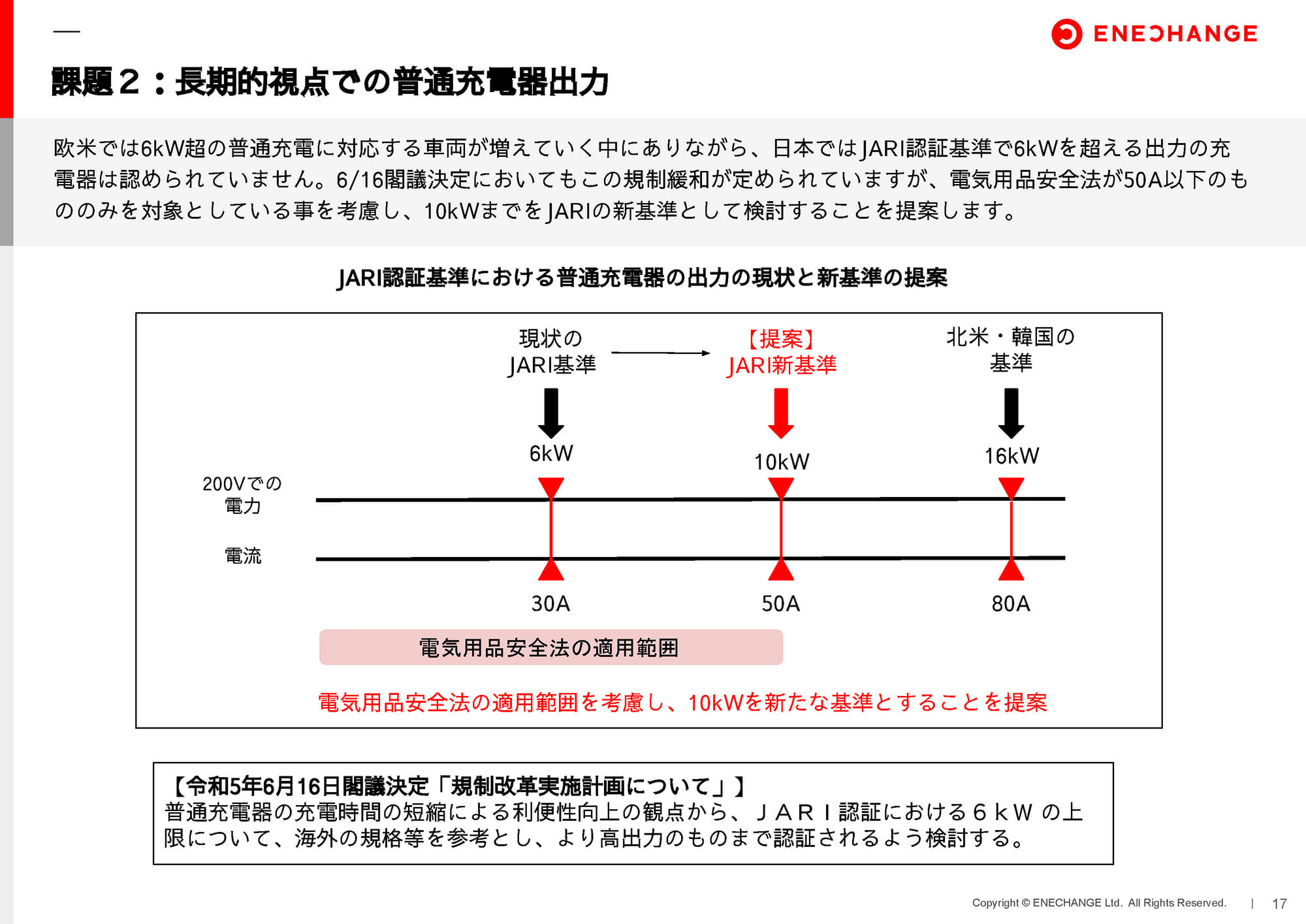

長期的視点での普通充電器出力

さらにアメリカは「最低6kW」なのに、日本のJARI認証では「最大6kW」となっている点を指摘。日本と同様の電力網規格を採用しているアメリカや韓国では、200V×80A=16kWが基準となっており、日本でもより高出力化を進めるべきと指摘しました。

具体的には、電気用品安全法が50A以下のみを対象としている点を考慮して「JARI認証の新基準を10kW以下」とするのが、エネチェンジからの提案でした。

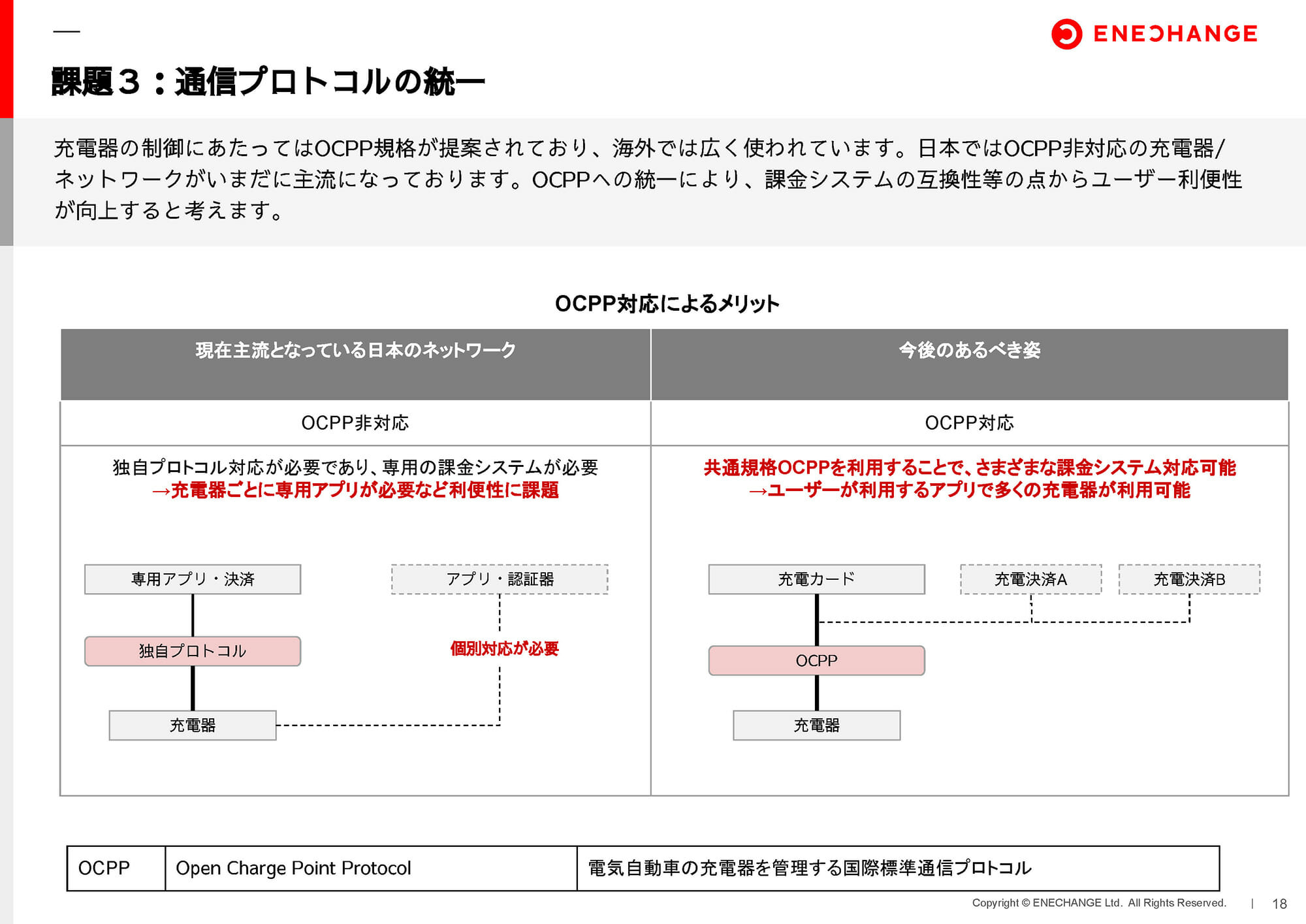

通信プロトコルの統一

次に指摘したのが、通信プロトコルの統一です。EV用充電器の制御にはOCPP(Open Charge Point Protocol)を使うのが国際基準となっています。ところが、日本では未だにOCPP非対応のネットワークを使う充電サービスが存在しています。

今後は、OCPP対応を必須条件とすることで、一つの充電器にさまざまな課金サービスが対応できたり、充電器を設置したサービス事業者が万が一撤退しても、別の事業者が充電器を引き継いで運用するといったことが容易になります。

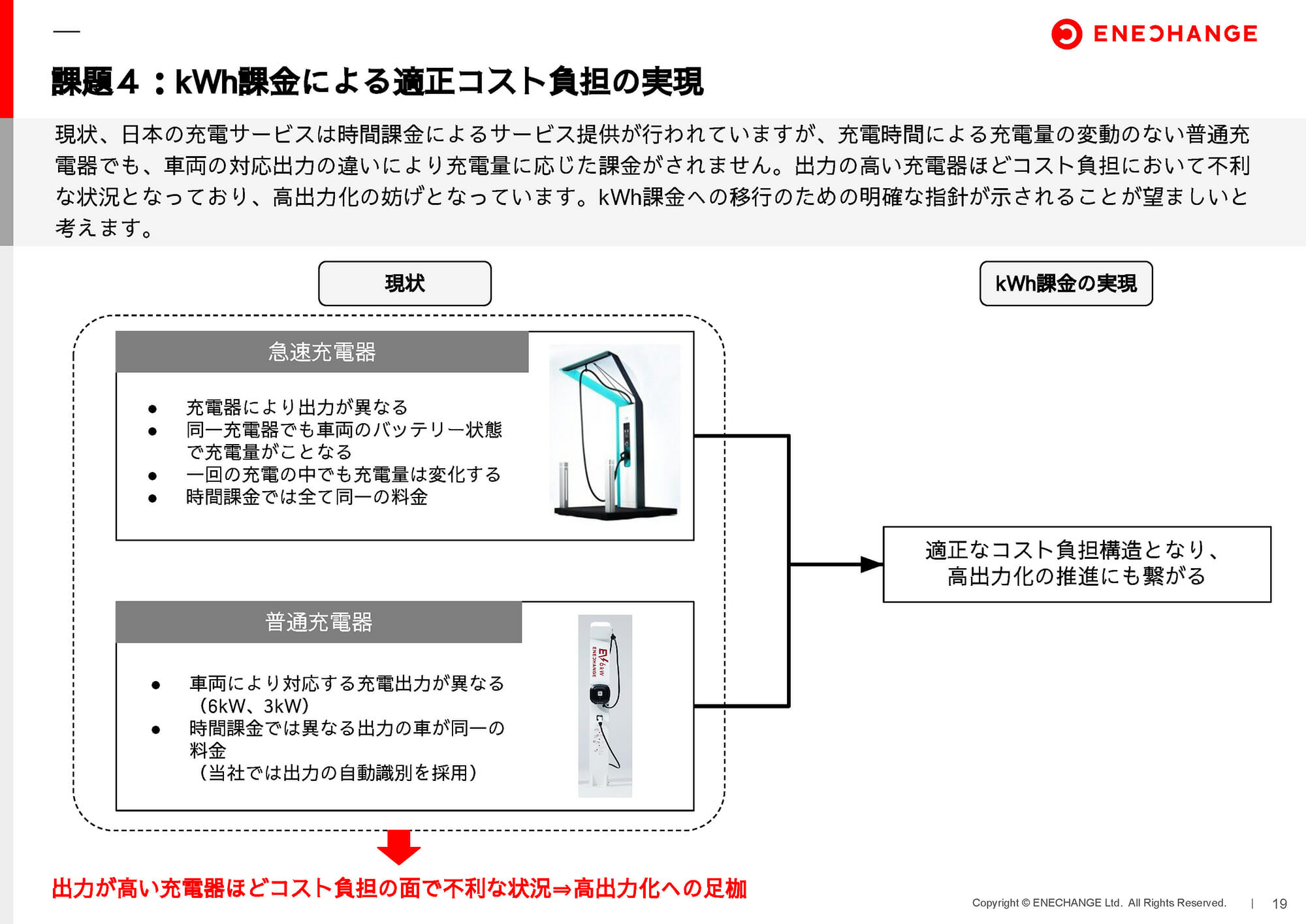

kWh課金による適正コスト負担の実現

4つ目のポイントは、kWh課金、いわゆる従量課金実現への要望です。現状の日本のEV充電システムでは基本的に「時間課金」が適用されています。

時間課金ですから、充電器によって出力が違っても、車両の性能やバッテリー状態で充電量が違っても、同じ時間充電すれば料金は同じ。設置者に支払われるコストも同額です。そのため、ことに急速充電器で顕著なのが、出力が高い(つまり電気代がたくさん掛かる)充電器を設置するとコスト負担で不利になってしまうこと。それが、高出力器設置の妨げとなっている一面があるのです。

従量課金のスムーズな導入が、適正なコスト負担構造を広げ、高出力化の推進にも繋がるというのがエネチェンジからの提言でした。

充電器大量設置への考え方

締めくくりのポイントとして城口氏が指摘したのは、4日のメディアラウンドテーブルでも強調された一施設大量設置への危惧でした。

まだEV普及が進んでいない現状で一施設大量設置を行うと、多くは「使われない充電器」となってしまいます。また、全体の電気容量確保といった課題への対応は未整備のまま。デマンド制御を付加すると利便性が低下する懸念があります。

いきなり「全車室設置」をするのではなく、EVの普及状況を鑑みながら適正な必要基数を設置するとともに、将来的な基数増加に備えた準備をする「EV Ready」を進め、必要に応じて増設していくのが賢明であると指摘。補助金制度などに定める駐車場収容台数に基づく設置上限基数は「駐車場収容台数の10%、もしくは10基のいずれか低い方」とするというのが、城口氏からの提案でした。

EV普及本格化に向けて大切な時期

今回記事では、エネチェンジ城口氏の提言をまとめました。一企業の提言ではありますが、それぞれに具体的で合理的であり、EVユーザーとしても共感できる内容だと感じます。

ここのところ、電気自動車関連、ことに充電インフラについてはさまざまなニュースが飛び込んできます。本格的なEV普及が始まりつつあり、EV充電インフラへの補助金が拡大していく状況の中、5年後、10年後、さらにその先に向けてEVユーザーのみんながハッピーな充電環境が構築されるかどうか、その正念場に差し掛かっている印象を抱きます。

急速充電器の高出力化や、ことに基礎充電設備の「一施設大量設置」といったポイントについては、EVユーザーによって異なる意見をお持ちの方が多いかも知れないし、より考察を深めてみる必要があると感じます。EVsmartブログでは、各充電サービス事業者キーパーソンへのインタビューとともに、これからもいろんな見方やあるべきカタチを提示する記事を発信していきたいと思っています。

望ましいEV時代を作り上げていくために、みんなで一緒に考え続けていきましょう!

取材・文/寄本 好則

コメント

コメント一覧 (6件)

現状の補助金制度の一番の問題点は、新規の普通充電器と高出力の急速充電器が全額補助の点だと考えられます。

全額補助だと、稼働状況を考えずに使われない場所でもとりあえず設置してしまうことが増えます。結果、記事にもあるような一施設あたりの大量設置にもつながっています。間違いなく、まったく使われない高出力充電器も出てきます。増やせばいいってものでもないでしょう。

ENECHANGE社もこの点に気づかないわけないんですが、自分たちも恩恵を受けているから巧妙に触れてないんだと思います。「日本のEV社会を促進する」などと高尚な言うのであれば、こういった自社の都合の悪いところも触れてほしいところですね。

インフラが採算性のあること、ユーザー側も時間·コストをかけただけの価値(走行距離)を得られることの両方を、バランス良く両立させる必要があります。

例えば、充電時間での賦課金を、電力量での賦課金に変えるなら、コスト的に平等に見えるが、充電速度が落ちても充電し続けたり、充電待ち時間が長くなって利便性が悪くなっても困る。台数を増やしても採算性が···。

問題はこの経産省の検討会の人達のどの程度の人数がEVを所有してEVを生活の中で運用しているかどうかという事。

本当に事業者の言っていることを理解しているのか分かっているのか疑いたくなる。

提言といってもいかに実現するかまで含めないと、ただの願望に終わるでしょう。

例えば、kWh課金の話。確かに従量課金に移行できれば、適正なコスト負担になると思いますが、時間課金の環境のなかでどのように実現するのでしょうか。現状では、従量課金の充電器が設置されても、課金が安い時間課金に利用者は流れるのではないでしょうか。特に高出力の充電器ではその傾向が強いと思います。

利用者を増やすには料金を下げる必要があります。これは経営的には厳しいものがあります。従量課金の売上に対して補助金が必要になるかもしれません。また、補助金が終わると充電料金が値上げになると思いますが、これはEV売上に影響があるでしょう。さらに、充電器の改修や切り替えの資金はどうするのでしょうか。従量課金への移行は簡単ではないと思います。

まずは充電器コンセントの形状を、世界的に統一して、無駄を省き、ポータブル充電のシステムを、レベルアップさせる。遠出時は、必要な電気持参で、出かける。

充電インフラの話が出た以上、高圧受電設備のエキスパートとして反応せざるを得ません。

急速充電設備は50kW以上になると高額です!高圧受電設備も含めて設置に一千万円以上、保安点検費用も年間数十万円、高圧電力基本料金も1200円/kW以上のはず。それやからおいそれとは増やせず30kW程度の中速機が幅を利かせるのも当然ですよ。

※日産サクラなど軽EVのアッパー30kWも現状に即した設定です。

個人的にはENECHANGE社の6kW充電設備拡充が納得いきます。リーフe+(62kWh)を標準に考えつつ、3kW制限の軽EVにも対応していればベスト。

集合住宅への基礎充電は3kWが基本になると自身は踏んでます。共用部の自家用高圧受電設備に変圧器容量の余裕があれば6kW2台でもイケますが、そうでなければ3kW2台がせいぜいの現場も幾つかありまして。

さらに高圧受電は最大需要電力(デマンド制)で基本料金が変わるためピーク時間帯に電力を下げる機能もないといけません。月間基本料金が1万円も違うと話が変わってくるもので。

今後も電気管理技術者として、現場の現状にマッチした充電インフラを提案できればと思います。