毎月世界各国のEV販売状況を集計して伝えているアメリカのメディア「CleanTechnica」で、1月の世界のEV販売状況が紹介されました。ここ数ヶ月で増えている「失速」や「踊り場」といった見出しが目立つ日本国内メディアの報道は、はたして真実なのでしょうか?

【参考記事】

Top Selling Electric Vehicles in the World — January 2024(Clean Technica)

世界における1月のEV販売状況

2024年1月、世界の新車販売におけるEV(BEV+PHEV)のシェアは16%(BEVは10%)で、2023年1月の11%(BEVは7.6%)と比べると、約1.5倍に増えています。台数ベースでも前年から63%の成長で、1月としては過去最高となる100万台を突破。このうちBEVは+48%、PHEVは+98%の成長で、絶対数では引き続きBEVが多いものの、中国市場で人気のPHEVを中心にEV全体のシェア向上に貢献しています。

なお、中国のPHEV市場には「他国とは異なる特徴」がある点に注意が必要です。中国では多くのPHEVが30~40kWh以上の大容量電池を搭載していて、これらの車種はEREV(Extended-Range Electric Vehicle=レンジエクステンダーEV)とも呼ばれています。EREVは電池だけでおおむね200km以上の走行が可能で、急速充電にも対応しています。

つまり普段はEVと同じように充電して走り、充電インフラの整備が遅れている地方都市や長距離走行では、エンジンを併用することで航続距離を伸ばすことが可能な「エンジン付きEV」と考えるといいでしょう。こうしたEREVは、将来的に地方都市や都市間の充電インフラの整備が進むにつれて、BEVに代替されていくことが予想されます。

また、中国での成長は旧正月の時期によって左右される点にも注意が必要です。2023年は1月が旧正月だったのに対し、2024年は2月が旧正月にあたるため、1月の営業日が前年から増えたことも増加の一因です。逆に営業日が減少した2月は、BYDをはじめ多くのNEVメーカーで前年から減少。ただし1月と2月の合計では多くのメーカーが引き続き成長を示していて、BYDの王会長は3月に北京市で開催された中国EV100フォーラムにおいて「NEVのシェアが先週48.2%を突破」「このペースで増えれば今後3ヶ月でNEVのシェアが50%を超える可能性がある」と発言しています。

一方で、2023年に突然の補助金の廃止によりEVの販売が減少したドイツでも、1月のEVシェアは17.3%(BEVは10.5%)となり、前年の15.1%(BEVは10.1%)からは回復しました。ただしこれにはカラクリがあり、実は2023年の1月も補助金の変更によって前年から大きくシェアが低下していて、この低下が2024年1月に前年比で増加した一因でもあります。実際に2月は19.3%(BEVは12.6%)と、前年の21.5%(BEVは15.7%)からは若干減少しています。この停滞は数ヶ月間続くと見られ、下半期以降の回復が期待されています。

さらにCleanTechnicaの記事ではタイ(前年比+239%)、トルコ(同+219%)、ブラジル(同+263%)など、新興国やこれまでEVへの移行が遅れていた市場での力強い成長にも触れています。国や地域によって成長するタイミングに差があるものの、世界全体で見れば、2024年以降も後述の「値下げ」とともに販売の増加が期待されています。

EVよりもHVの方が増えている?

ところで、最近の日本メディアでは「EVが失速し、代わりにHVが増加している」という趣旨の報道が相次いでいます。例えば日経は2月19日に「HV世界販売3割増でEV逆転 23年、トヨタは過去最高」というタイトルの記事を配信。タイトルだけを見ると、あたかもHVの「販売数」がEVを上回ったかのような印象を受けます。

実際に筆者のXアカウントで実施したアンケート結果を見ても、多くの方がそのように理解されていました。

「HV世界販売3割増でEV逆転 23年、トヨタは過去最高」

この記事タイトルで連想するのは…

— 🌸Sakura Yae/八重 さくら🌸 (@yaesakura2019) February 19, 2024

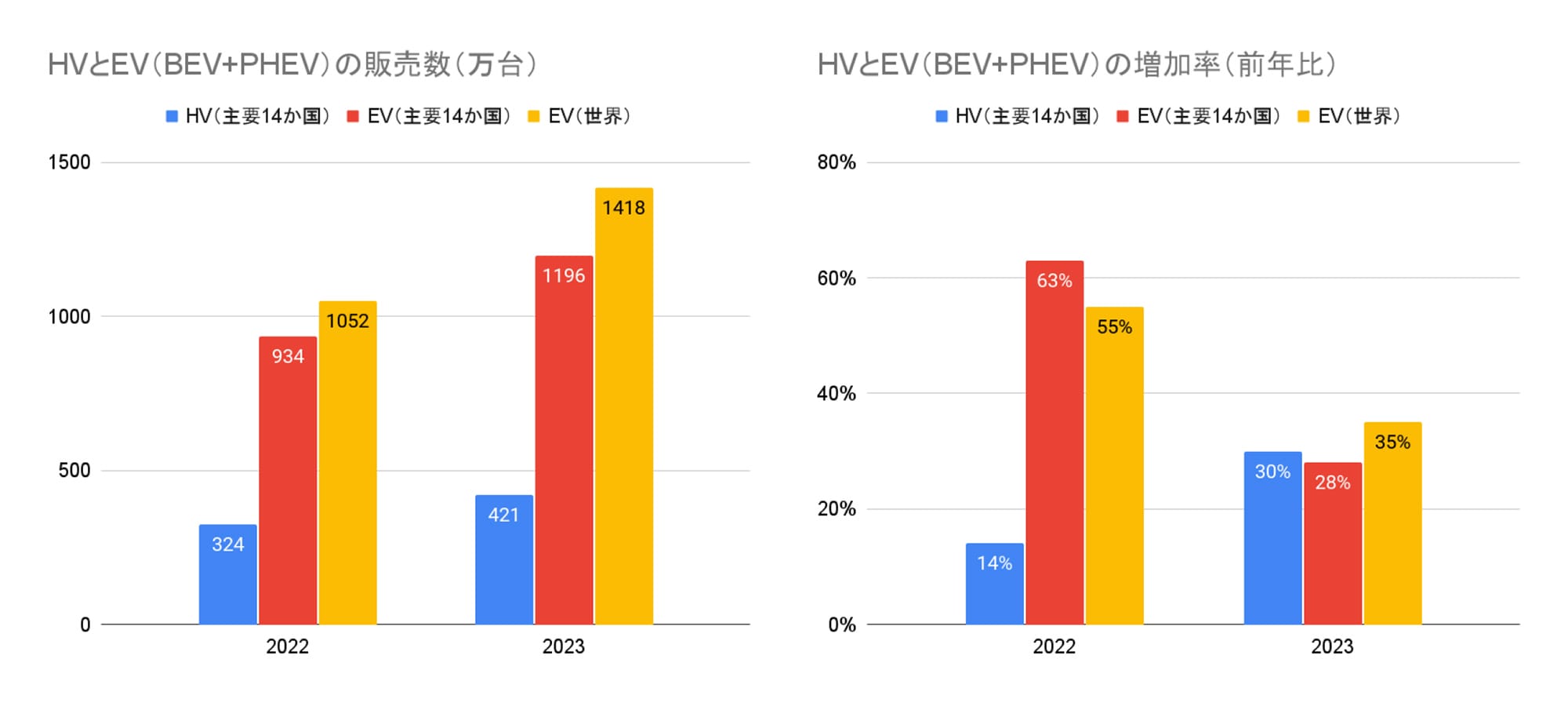

ところが実際はあくまでも「成長率」が上回ったというものであり、「販売数」においてはEVが1,196万台(+28%)に対して、HVは421万台(+30%)と依然として3倍近い775万台の差があり、この差は2022年の611万台からさらに拡大しています。たしかに日本や(僅差で)米国など一部の市場ではHVの販売台数がEVを上回っているものの、グローバルでEVは売れ続けています。上記で示した販売数や増加数は主要14か国の数値です。2023年は新興国でのEV販売が急増した年でもあり、全世界で見ると「販売数」は当然ながら、「成長率」でも依然として+35%と高い成長率を維持しています。

【データ出典】HV/EV(主要14か国):マークラインズ、EV(世界):EV-Volumes(J.D. Power)

「失速」や「踊り場」といった表現は、意図的に「HV優勢」を強調したいとしか思えない記事が作り出した誤解であり、適切な表現ではないことは明白でしょう。

なお、日経はその後の3月26日にも「EV普及は踊り場へ 使いやすさでHVが優位に」というタイトルの記事を公開。前述の記事と同様に客観的に優勢なEVの販売数には触れず、「成長率」だけで「世界各地でEV普及が踊り場に HVが加速」とする作為的(と評するしかない)な情報発信を繰り返しています。

これとは別に、メディアによってはHVとPHEVを一括りで計算し、BEVと比較している記事も散見されました。国際的には「充電できるプラグイン車」かどうか、すなわちEV(BEV+PHEV)をまとめて計算する方法が主流であり、このようなガラパゴスな集計方法による情報操作にも注意が必要です。

2024年はコスト減少と値下げの年(世界では)

EVの普及には車両性能や充電インフラ整備など多くの要素が関係していますが、多くの調査において、車両価格が重要なファクターであることが判明しています。

そしてEVの車両価格がHVや内燃機関車よりも高い最大の理由は電池のコストであり、2020年ころから供給不足により原料価格が高騰し、高止まりが続いていました。ところが供給の増加に伴い2023年に入って徐々に低下、この傾向は2024年も続くと見られています。

例えばBloombergNEF(BNEF)によると2023年に$139/kWhだった電池の平均コストは2024年に$133/kWh、2025年には$113/kWh、2030年には$80/kWhまで下がると予想されています。さらにゴールドマン・サックスからは2023年から2025年にかけて40%下落し、$100/kWh未満まで下がるとの予想も公開されています。

【参考記事】

Lithium-Ion Battery Pack Prices Hit Record Low of $139/kWh(BNEF)

一方で、BNEFは「電池コストの低下が車両価格に反映されるには一定規模の量産が必要で、テスラやBYDのような年産数百万台のメーカーを除き、値下げの効果が表れるまで数年のタイムラグがある」とも指摘しています。

そんななか、2023年に年産300万台を突破したBYDは、2024年に入ってから「NEV(中国でBEV+PHEV+FCVを指す)を内燃機関車よりも安くする」という目標のもとに、多くの車種で改良新型の発売と同時に大幅な値下げを敢行。例えば日本でも販売されているATTO 3(元Plus)は135,800元(約288万円)から119,800元(約254万円)に、同社のEVラインナップで最も安価なDolphin Mini(Seagull)は73,800元(約156万円)から69,800元(約148万円)に値下げされました。BYDが迅速に値下げできた背景として、原価が高い鉱物の使用を減らしたLFP電池の採用や、電池の100%内製化が関係しているのかもしれません。

中国ではメーカーにより時期や金額に差はあれど、ZeekrやLi Autoなど、多くのNEVメーカーがこの流れに追従しています。これらの多くのメーカーは2024年に欧州や新興国などの海外市場で拡大を計画していて、2024年のEVの成長に寄与することは間違いないでしょう。

なお、安価な車両の必要性は新興、既存問わず多くのメーカーが認識していて、例えばテスラは25年に2.5万ドル、Fordは26年に2.5万ドル、VWは26年に2.5万ユーロ、さらに27年に2万ユーロクラスの小型EVの発売を計画しています。この他にも多くのメーカーが同様の「安価なEV」発売の計画を発表していて、2025年以降はさらに多くのメーカー、そして消費者が電池コストの低下の恩恵を受けられるようになるはずです。

既存メーカーはEVの拡大に注力を!

多くの海外メーカーがEVへの移行に注力する一方で、日本の既存メーカーはEVの拡大が遅れていることが指摘されています。さらに国内に限らず、欧州ではBMWやVW、ルノーなど一部の既存メーカーが2035年の完全EV移行に反対し、米国では約30%のディーラーがEPAの新規制に緩和を呼びかけるロビー活動を展開しているとの報道もあります。逆にこれに対して欧州自動車工業会(ACEA)や一部のメーカーからは規制を支持する声もあり、業界内も決して一枚岩ではありません。

【参考記事】

Big Auto is begging governments to let them go bankrupt as Chinese EVs loom(Electrek)

上記の記事では中国のNEV市場の成長を念頭に、政府に対して規制緩和を呼びかける既存メーカーは「破産させてほしいと懇願している」と厳しく批判しています。仮にBNEFやゴールドマン・サックスの予想通り電池のコストが下がれば、いち早く生産規模を拡大してきたテスラや中国勢がより低コストでEVを生産できるようになります。反対に、もし前述のような不正確な報道により国内の既存メーカーのEV拡大が遅れれば、コストの低減は遠のくでしょう。

もちろん国内メーカーも、悲観的なニュースばかりではありません。例えば世界最大の自動車メーカーであるトヨタは、新たなBEVファクトリーを通じて多くのBEVを投入、2026年~2027年にはLFP電池も活用して現行(bZ4X)比で40%のコスト削減を予定。いち早くEVを量産した日産は3月25日に発表した経営計画「The Arc」において、2028年ころに国産LFP電池を実用化し、現行(サクラ)比で30%のコストを削減、さらに2030年度に内燃車と同価格を目指すという心強い目標を示しました。

一方でその時期については、既に内燃車と同等まで値下げを実施したBYD、そして2025年~2026年ころの投入を予定しているテスラ、Ford、VWなどの海外勢と比べると、決して迅速とはいえません。

前述の通り、電池のコストは2024年から急速に下がることが予想されている一方で、一定規模の量産を達成できなければ車両価格には反映できないとしています。グローバルな市場で競合他社に対しより有利な立場に立つためにも、国内の既存メーカーにはEV開発のさらなる拡大を期待したいところです。

取材・文/八重さくら

※冒頭写真はジャパンEVラリー白馬2023におけるEVパレードの様子。

コメント

コメント一覧 (27件)

経済視点に矛先を変え、煙に巻こうとする意図を感じる記事ですなあ。

こういうのもイメージ戦略の一環なんですか?(笑)

純粋に技術的視点から議論しなければならないものだが、理解できていないように見える。

BEV推進どうこう以前に、自動車本体にしか言及してないのがそもそも違和感がある。

周囲に対する技術的視点の欠落。BEVでは絶対に避けて通れない視点ですよ?

例えば、BEVシフトを考えるにしても、

・地球規模に見合う発電量が各国で確保できるのか?

・全シフトの場合、世界中の発電で排出されるCO2量は?

・全シフトの場合、廃電池処理をどうするのか?処理で排出されるCO2量は?

・充電スタンドを立地するにも送電網が必要。僻地に送電網を敷く国力がある国は?

地球規模でシフトを考える場合、国土が狭い先進国は一握り。それ以外の国はどうする?

・エネルギー保存則で短時間充電には大電流充電が必要、充電設備の仕様は?

またその大電流充電を皆でやりだしたら?(発電所の瞬時供給能力)

・集合住宅での充電設備設置は?負担は誰が?(誰しも戸建住まいじゃない)

BEVは少し周りに目を向けるだけでもシフトは不可能と判断できる点が山ほど出てくる。

BEVシフトは無理。だがBEVは用途限定で生き残るので全方位開発が今現在は妥当。

BEVのみ注力せよ、は暴論である。

都合が悪いことを伏せず隠さず、本質に目を向けた分析を願いたい。

「国際的には「充電できるプラグイン車」かどうか、すなわちEV(BEV+PHEV)をまとめて計算する方法が主流であり」

内燃機関を使う以上、環境面でPHEVがBEVと同列なわけないだろう

PHEVのバッテリー走行は航続距離が短く、ガソリン走行がメイン

BEVは走行時に有害な排ガスを出さないから環境面でメリットがあるのだろう?

それをガソリンを使うPHEVを混ぜて喜んでどうするよ(そのEVにも製造時の二酸化炭素排出量過多というデメリットがある)

またハイブリッド車よりも売れているとかミスリードもいいところ

政府によるEV車への補助金の打ち切りが目立つようになり、高価なEVは一般層は買えず、富裕層のアーリーアダプターも需要が一巡したので、EV車種単一の販売は当初の予想を下回っている

それと現状、統計でEVとPHEVを同一にするかどうかで国際的に主流なんてものはない(出典元によって変わる)

環境左派は現実や問題の本質から目をそらす癖(現状より己が望む結末で話を進めようとする)をいい加減自覚したほうがいい

日本のメディアのデタラメぶりがよくわかるいい記事でした。中国の最新高級EVを見ているとため息が出るばかりで、日本のメディアはなんと寝ぼけたことを言っているのかと呆れてしまいますが、トヨタのことを我がことのように考える奇妙なナショナリズムもどきと、自慰的な記事を好む読者の嗜好が、いびつな報道の源泉になっているのかもしれません。

バッテリー交換にするとEVが抱える課題の多くを解決することができます。また、バッテリを規格化して流通させれば、乾電池がそうであるように様々な製品が開発されます。そして、なによりも重要なのは再生可能エネルギーの活用が進むことです。

EVの最大のメリットは再生可能エネルギーの活用。これは、内燃機関車では不可能です。今のままではコスト競争力では中国にはかないません。普及率が低い今だからこそ、バッテリー交換に転換して(特に大衆EV)、バッテリー交換技術を基盤にしたバッテリ流通産業を確立すべきです。

https://blog.evsmart.net/charging-infrastructure/kyoto-launches-automated-battery-swap-station-for-evs-mk-taxi-among-users-in-demonstration-experiment/

八重さんは自分で購入して3年以上たってから判断した方が良いと思うけど。今、EVを購入する気にはいろいろデメリットと価格的にも高いし、下取り価格が保証されない限り、充電コストと利便性も考えると無理。好きで乗りたい人はそれはそれで良いんじゃないかな〜?使い捨てになるものに多額を投じる気には慣れないし、そのうちバッテリーの処分代とか言って産業廃棄物として高額請求されそうだし、仮にバッテリー交換も高額になりそうだし、現実普通のハイブリッドも高いしね。

電車の話ですが、JR東日本が209系車両を出した際は、寿命を半分にして各種技術開発の恩恵を受けられ易くするというとんでもない方法が取られました。

今のEV自動車はバッテリーに関してこの先5~10年サイクルで次々と新しい技術が出てきそうです。

ならば車体をガソリン車と同じクオリティで作るのではなく、5年位で朽ち果てるような品質で作り、新しい技術を取込んだ新車をどんどん展開するという(ある意味中国的な)とんでもない方法はやっぱり駄目なのでしょうか。

(最初から素材としてリサイクルする事だけ考えて、アルミ素材無塗装の車体に単一素材一体成型の内装にして製造コストとリサイクルコストをミニマイズするとか)

結構面白いと思うのですが、いかがなものでしょうか?

209系の価格半分、重さ半分、寿命半分ならありでしょうね。一つでも欠ければ成り立ちません。

ERHVは、充電インフラの充実によりBEVに置き換わるというのは、ちょっと違うと思います。急速充電にしても普通充電にしても、充電時間というのは車の運用としては大問題だと思ってまして、現行の仕様でのバッテリでは、「使いづらさ」は解消しないと思いますがいかがでしょう?

どうなんだろう。私のまわりでEVを乗ってる人はいないし、次はEVを買うと言ってる人もいない。たまにEVらしい車も見かけるがわずかだ。

それはおそらく自宅戸建のソーラー発電有無によるでしょう。設置後10年経てばソーラー電力の高額買取がなくなりますし、EVを通勤に使う会社員は休日しか恩恵を受けられないんで。

当家は会社員⇒自営業転身に伴い平日自宅に居られるようになり、ぎょえむも近場メインなんで安い電力でEV充電可能なんでエンジン付車に戻る気が起きなくなってますよ。しかも電気技師(電気管理技術者)なんで電力量も判りますし。

このあたりは各人の意識や職能次第やないですか!?

自動車産業は世界各国の法規制に大きく左右されます。法規制対応に失敗すると、自動車メーカーは大きく市場シェアを失う結果になります。昔米国自動車産業は自国の法規制対応(マスキー法やCAFE燃費規制)に失敗し、米国での市場シェアを大幅に失いました。技術的には十分対応可能だったのに、経営者が目先の利益を重視したからでした。日本の自動車産業もこの数年が正念場ではないか?と思っています。世界のEV化の流れについていけないと、2030年以降の世界各国の法規制対応は殆ど不可能になります。ハイブリッド車の方が利益が出るからといってEVを軽視すると、米国自動車産業同様、日本の自動車産業も衰退の道を進むことになります。

EVに対して1番の疑問は、電池サイクル的に何年もつのか?完結に言うと電化製品みたいに、10年前後で電池がダメならEV車は電池そのもので、サイクル的に乗り換えになるのであればどうなのか疑問です。社会において10年以上走ってる内燃機車は多くあるはず、その後の車の廃棄処理もどのようにするかも対策もなく、多く放置車両があるとか?技術的革新でEVシフトというよりも、政治的政策面が強く思えます。もう少し技術、環境を総合的に考慮した技術推進を求めたく思います。

私が乗る三菱アイミーブMグレードは、13年近く11万3千キロを乗っても電池の 「電池容量残存率」は100パーセントを越えています。電池の性能は様々です。

「車の廃棄処理」は、ガソリン車ですでに確立されていますから、具体的には「電池の廃棄処理」と言い換えることができるでしょう。その「電池の廃棄処理」を日産ではリーフの発売前からスタートさせ、フォーアールエナジーというところで再利用・リサイクルを行っています。

ただし、ウワサで聞くところによると想定通りに電池が集まってこないのだとか。そのあたりの理由を編集部に取材していただければと思っています。

「放置車両」というのは外国の話ではないでしょうか。

私は既にコメントされている、chendeng様と同様の思いです。

日本はまた同じ轍を踏むのかなと。

高価な高付加価値製品でしか勝負にならなくなるか、SAKURAのような軽自動車枠が頑張るのか、私の地元ではLEAFとSAKURAをかなり見かけますので期待したいところです。

ガソリン補助金投入によりガソリン価格高騰の記憶が薄れてしまった国内では危機感が薄れた人が増えた印象です。

HV車比率が高まってる理由としてユーザーがHVを選んでいるのではなく、市販車からICE車が減ってるという視点が抜けてると思います。例えば、日本でボルボが欲しかったら必ずBEVかPHEVになっていますし、VWゴルフもHEVしか選べません。現地のラインナップを完璧に調べたわけではありませんが、現地でもそれに近い状況になっています。

そんな状況で、本当にHEVが「選ばれて」いるのでしょうか。

このへんは、ぜひ、調査力のあるところに調べてほしいところです。

北国に暮らし、電気自動車で通勤しております。電気自動車ユーザーとして言えるのは、時には氷点下、時には猛吹雪の日でも毎日往復80㎞を何のトラブルも無く5万キロ走ってくれたという事実です。もちろん、ハイオクガソリン車も所有しておりますが、朝早く出勤し、夜遅くに帰宅する生活では、夜間充電の便利さと経済性により電気自動車に軍配が上がります。

EV擁護も大変ですね。

無理が有りすぎます。

既に米国ではBEVの投資を大幅に削減し、その分を丸々HEVに回している状況です。

何より高価過ぎるBEVを買えない米国民が余りにも多く、生活インフラとしてガソリン車と大差が無いHEVに販売の主軸が、ガソリン車から流れたという話です。

今までBEVを購入していたのがアーリーアダプタ層だっただけで、それが一巡しただけの話。

米国最大のレンタカー事業者も、テスラを売却し、HEVに入れ替えているのが現実です。

何よりBEVの資産価値が無い(リセールが酷く悪い)ことが、米国の大衆に受け入れられない大きな理由です。

欧州も似たようなものですが、欧州はもっと複雑で、そもそも流通の主役がBEVになることは初期の時点から懐疑的で、それこそFCEVこそが流通の本命と見られてきました。

欧州がBEVに傾倒した理由は、日本車の覇権に対する懸念を除けば、最大市場の中国でBEV化政策が急激に進んだためで、それが破綻(中国ではBEVの墓場化した廃棄車両が問題化)した今(BYDですらBEVの出荷が落ち、PHEVが再度息を吹き返している状況)、見事にVWは全損状態、メルセデスやBMWも軒並み舵取りの修正を迫られ、そしてそうぜざるをえなくなっています。

当初からBEVはパワートレインの選択肢のひとつにはなりえりが、それが全てにはならないと目した豊田章男氏の先見性の正しさが証明された。

それが「今の状況」です。

BEVの重量と航続距離に関しては、全個体電池が解決のトレンドにはなっても、価格の問題はどうしようもない。

それはBEVでフルラインナップを実現しているメルセデスが公開しているデータが明らかにしています。

ガソリン車を売るより、遙かに高額なBEV車を売る方が、利益率が半分程度になってしまう。

メルセデスが30年までのBEV化を撤回した最大の理由です。

BEVは徐々に増えては行くでしょうが、それが全体の半数を超えことは、少なくとも2050年までは絶対に有り得ないと断言します。

BEVの販売台数でみると、2022年の成長率60%から2023年31%に減少しているので、「失速」や「踊り場」なのかは別にして鈍化しているのは確かだと思います。2024年はドイツ・英国で補助金廃止・減少となるので、さらに成長率がが減少するかもしれません。

それと気になったのは、「EVよりもHV」という部分です。HVの成長率はEVを上回っているが、もともと販売数はEVはHVよりもはるかに多いとありますが、成長率の話をしているのになぜ販売数の話を持ち込むのかわからない。基準が違うので、成長率の結果を覆すことにはならないと思います。また、HVの販売台数にMHEV(マイルドハイブリッド)は含まれるのでしょうか。おそらく含まれてないと思いますが、MHEVの販売台数は200万程度あり、HVと合わせると700万台近くあり、販売数で大きな差があるというのはちょっと違うと思います。

BEV+PHEVのシェアが16%というのはまだどうなるか分からない数値だと思います。というのも、これは補助金で下駄を履かせた数値だからです。特に中国はEVでのナンバー取得優遇制度があります。かなり下駄を履いています。EVには充電に時間がかかる、車体価格が高いという問題は残っており、補助金がなくなり、これらの問題がなくなったときにシェアがどうなるかが注目です。

日経新聞は傘下の雑誌も含めて完全にトヨタの広報誌と化していて情けないものです。

まあ「トヨタイムズ」よりはマシかも知れませんが。

冷静なファクトに基づく記事に安心しています。ことEVに限らず、多くの報道にはバイアスがかかるので多方面から情報を集めないといけませんね。それは読者の努力も必要ということです。自動車市場の脱化石燃料のトレンドを見ていれば、当然本記事のような流れは止まらないことがわかってくるはずです。ハイブリッドが解決策だと言っているのは自動車産業のエスタブリッシュメント系の一部だけで、その応援団は贔屓の引き倒しでしかありません。過渡期に時間稼ぎをしながらやり過ごすために強弁をしているに過ぎないのです。市場経済の常で、新しい市場ではマジョリティーを先に押さえたほうが当分は市場を支配しています。PCの世界ではマイクロソフト、モバイルではアップルとグーグルがそれにあたるでしょう。日本はもちろん、イギリスだろうが中国だろうがこの勢力図には手がつけられません。テスラが提起しているように、EVは従来の自動車産業の延長線上には無いのです。見かけは同じような自動車ですが従来の産業自体がドラスティックに崩壊し、新しい産業が生まれる時代なんです。10年前まで誰も知らなかったテスラとBYDが今まさにマジョリティーを取ろうとしている、そういうことなんだろうと思っています。

EVに関する最近の記事は日本の某大手メーカーのご機嫌を伺うようなものが目につきます。本記事はEVやクルマ社会の将来を見据えた卓見であると思います。スッキリしました。

この記事こそずいぶん偏ってますね。

その認識がお有りならまだ良いですが。

トヨタ自動車はバカじゃないですよ。HVの技術は世界一なのでいつでもEV化はできます。(コスト面も含めて)

戦略的にやらないだけです。

〉いつでもEV化はできます。

と言って出したBZ4XはBEVとしてどのような評価なのかを考えるとEV開発は簡単ではない。

しかし、基本化石燃料で発電している日本国内でのEV化は正しいと思えない。

(ましてや石炭で発電している中国なんてEV化してる意味は外国車排除以外の意味しかない)

貴方はBEV原理主義者なのですね!…

電気自動車について客観的な文章を久し振りに目にしました。自動車電装品製造に携わった者の余計な心配ですが、このまま行けば、日本の自動車もスマホ、電気製品と同じ道に辿る気がします。

ごまかしはやめて下さい。

なんでPHEVを”EV”に入れているのですか?

そもそも”EV”とはZEVのことで、BEV以外はPHEVもガソリンを使うとして排斥していたはず。

欧米もPHEVは規制対象だった。

それを今になって、ちゃっかり”EV”に入れてEVが増加しているとは!?

EV支持者は、自分たちの都合のいいようにPHEVをEVに入れたり外したりして話をする。

そうではなくて、世界はガソリンを全く使わなくても走る車(BEV)を欲しているのか、PHEVのようにガソリンでも走れる車を欲しているのか、を示すべきです。

呼び方だけでごまかしたEV市場分析はもうたくさんです。

Yoshi Shiomi さま、コメントありがとうございます。

カテゴリーについては、新車販売台数シェア解説記事などでも示しています。ご参照ください。

https://blog.evsmart.net/ev-news/electric-vehicle-sales-in-japan/