電気自動車が普及してくるにつれ、自動車産業構造は大きく変わっていきます。既存の工場やビジネスモデルはどう変わっていくのでしょうか。8月にご紹介した『電気自動車シフトの必要性を社会課題解決の視点から考える』の筆者から、シリーズ第2弾の記事が届きました。全文翻訳でお届けします。

元記事:The Business of Electric Vehicles by Todd Medema on 『Medium.com』

現在の自動車産業

これはシリーズのパート2になります。パート1はこちら(※英文の元記事)から。

2019年の第2四半期で、アメリカ人は443万台の乗用車を購入しました。そのうち2.1%(9万2,599台)が電気自動車で、2016年の同時期0.9%から上昇しています。

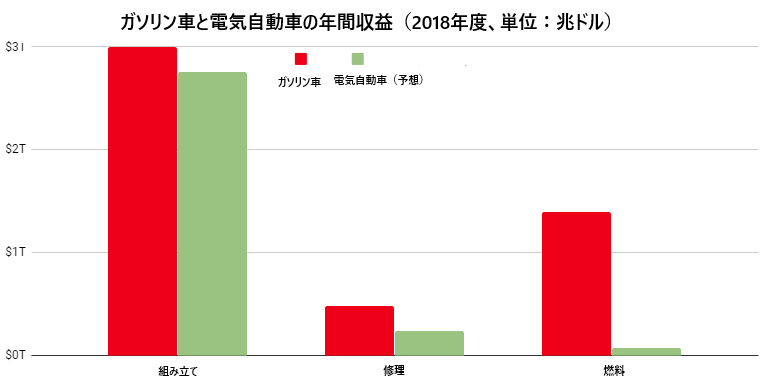

電気自動車セールスは、4兆3,000億ドル(403兆円)の年間収益を脅かしています。ちなみに3兆ドル(300兆円)がガソリン自動車メーカーの収益、1兆3,000億ドル(103兆円)が石油産業の収益です。

グラフは元記事データを参照して作成。

電気自動車に完全移行する道筋がどのようなものか、その可否も含めて理解するためには、自動車界の核となる3つの部分を理解する必要があります。製造、取引(販売と修理)、そして燃料です。さらに、これらの部門に影響する、最近熱い2つの話題を見ていきます。消費者需要と役員報酬です。

1. 車両の製造

2008年に、アメリカ政府は800億ドル(8兆円)の税金をアメリカの 「ビッグ3(GM、フォード、FCA※2008年当時はクライスラー)」救済に投じました。この際3つの会社がより有能になるとの約束をしています。

最終的に10億ドル(1兆円)を残してこの税金は返却されたのですが、より有能になる、という部分は達成されませんでした。現在ほとんどのアメリカ人は、アメリカ産ではない車を買っており、そちらの方がより良い選択だと感じています。

同時に、世界の自動車産業は縮小しています。これは個人が一台の車に以前よりも長く乗るようになり、さらに車の所有を完全に放棄し始めているせいです(フォードだけでも7,000の職をなくしました)。

イノベーションはコアビジネスを脅かすものですが、ガソリン車の利益率が20%であるのに対し、同じ程度の市場の大きさで電気自動車の利益率は5%ほどにしかならないと予測されています。では、何故変化が訪れるのでしょうか?

何故変化が訪れるのか?

● 多くの国や都市が、新しい内燃機関車の販売を禁止しています。しかし、そのような大きな変化のコストは高く付き、CEO達がどうにかするレベルを超えています(これについては、後程役員報酬の章で触れます)。

● 電気自動車が車全体の売り上げのたった2%という現状について、鶏が先か、卵が先か、という問題がでてきます。いまだに規模の生産がなされていないものに対して、メーカーが規模を大きくするために投資をする必要性がどうしてあるのか? しかし規模の拡大と共に生産コストが下がるのに、それを拡大なしにどうやって実現するのでしょうか?

● ありがたい事に、いくつかの自動車メーカーは電気自動車セールスを拡大する約束をしました。ダイムラーは最近新しいガソリン車への投資を止めるという発表をして、GMは2026年までに100万台の電気自動車を生産する予定です(しかし、いくつかの会社が既に電気自動車の大量生産体制に入っているため、それに対抗するためにCEO達がはったりを言っている可能性もあります。自らの引退前に自社の株価を引き上げるためです)。

自動車メーカーは変われるのか?

自動車会社は、明らかに良い自動車を生産する技術を保有しています。例えば、2019年モデルの日産リーフはテスラ・モデル3とほぼ同じ航続距離(363km)になり、ジャガーの i-PACE SUVはカー・オブ・ザ・イヤーを獲得、ヒュンダイ・コナもベスト・ユ-ティリティ・車両に選ばれています。

しかしいくら良い電気自動車がそこにあっても、新しいテクノロジーに移行することは簡単ではありません。アメリカのメーカーが、2億7200万台の車両(年間1700万台生産)を電気自動車に代えるには、何が必要なのでしょうか?

原料の調達

まず始めに、これほど多くの車両を生産するための原料を調達する必要があります。ここでは、すべての電気自動車がモデルS(100kWhで595kmの航続距離)のような純電気車両としましょう。現実には、これより小さめ(スマート車、ハイブリッド、近距離通勤用の車)や、大きめ(SUVやトラック)の車両がありますが、ここでは間を取った予想をするために、モデルSを例に取ります。

ここに電気自動車バッテリー用の主原料に関する分析表があります。

電気自動車バッテリーの主原料

| コバルト | 銅 | グラファイト | リチウム | ニッケル | |

|---|---|---|---|---|---|

| 2018年の世界での生産量(t) | 140,000 | 21,000,000 | 840,000 | 85,000 | 2,100,000 |

| 電気自動車1台当たり(t) | 0.008 | 0.08 | 0.05 | 0.05 | 0.06 |

| 毎年1700万台のEVに必要な量(t) | 136,000 | 1,360,000 | 918,000 | 850,000 | 1,088,000 |

| 埋蔵量(t) | 132,000,000 | 5,000,000,000 | 800,000,000 | 56,000,000 | 117,000,000 |

| 2億7200万台の車両と置き換わるのは可能? | 可 | 可 | 可 | 可 | 可 |

| 埋蔵量は何年もつか | 859 | 237 | 859 | 329 | 53 |

結論としては、原料は豊富にありますが、2つの越えなければならない壁があります。

- リチウムの需要に応えるには、採掘を10倍の速度で進めなければなりませんが、採掘会社は既に限界までその規模を広げてきています。

- 今知られているニッケル埋蔵量では、このままだと53年しか持ちません。68%のニッケルがリサイクルされている現状を考えると、リサイクル率を更に上げることによって枯渇までの期限を10から20年引き延ばすことは可能ですが、22世紀までには別の方法を見つけなければならないでしょう。他の原料を使うか、小惑星を採掘するかです(単体で3,000万トンのニッケルを保有すると目される小惑星が複数あり、これは地球上で15年かけて採掘される量と同じになります)。

補足: リサイクルはどうなっているのか?

長期的には、電気自動車用バッテリーのほとんどの部分がリサイクル可能になり、新しく採掘する必要量は最低限のものになるでしょう(鉛酸蓄電池の99.3%がリサイクルされています)。しかし、現代の電気自動車用バッテリーは最低8年/16万kmはもつことを期待され、その後は家庭用蓄電池のバックアップとして使用されるので、ほとんどのバッテリーが製造から15~30年経たないとリサイクルされない計算になります。

一度リサイクルが始まれば、電気自動車で使われるほとんどの原料は永久にリサイクルが可能になるので、私達は強力な循環経済を確立できます。さらに、環境負荷は採掘よりもリサイクルの方が小さくなります(アルミニウムをリサイクルすると、新しく採掘するよりも95%少ないエネルギーを消費します)。そしてリサイクルされた原料から生産された電池は、より小さい環境負荷を生み出すことになります。

その時が来るまでは、需要に応えるため採掘の規模を大きくし続けるしかありません。

工場の設備一新:ロボットと人間

企業は、その気になれば急激に変化を遂げる力を持っています。フォードは最近一番大きな自社工場を8週間で建て直しました。フォードは世界中に65の工場を持っており、5年でそれらすべてを作り変えられることになります。

(一度に一つの工場と仮定しての話です。そしてプラットフォーム同士の近似性を見ると、半分だけが建て直される必要があるようです。実際には、専門家の意見を取り入れ複数同時に行うので、さらに速いものになるでしょう)

80年代には、工場では90%の仕事がロボットの手に渡りました。新しいテスラの工場では、人間がほとんどいません。電気自動車用に設備を刷新する企業は、競争力を得るために、かなりのオートメーション化を進めなければならないでしょう。

労働組合ももはや言い訳になりません。長年に渡る利権と腐敗のスキャンダルにより彼らの力は弱まり、1954年の加盟率が35%だったのが、現在では11%でしかありません。

しかし、昔から存在する自動車メーカーは45億ドル(4,870億円)の助成金を受け取っており、その中身は意味がなくなっていても86,000の雇用を作り続けなければなりません。これは2032年まで続ける必要があり、もし達成できなければ大きな違反金が課されます。

彼らは供給・製造契約にも縛られています。ほとんどの自動車メーカーの売買契約はそのモデルの寿命である、4~7年続きます。さらにその中のローン契約の種類によっては、2020年に出た新しいガソリン車モデルのすべての支払いが終わるまでに2027年までかかる場合もあります。

故に、ここで一番大きなリスクは企業の能力そのものではなく、長期にわたる政府や契約者(顧客)との合意になってくるのです。

電気自動車と共にある未来では、工場はどうなっているのか?

まず、 総量が減少します。電気自動車はガソリン車よりも寿命が長くなるので、未来の消費者は新しい車を今ほど短いサイクルで買い替えなくなります。

選択肢も効率化されます。車の全体量が少なくなるということは、モデルも少なくした方が、コストがかからなくなります。既にこの兆候は見られており、トヨタの e-Palette は多くのモデルに同じバッテリーとモーターを使い、テスラのモデルYとモデル3は76%のパーツを共有しています。

収益源は新しくなります。電気自動車の利鞘はガソリン車よりも少ないので、企業はより効率的になるか、新しい収益モデルを作る必要があります。例えば、アップルのほとんどの収益はiPhoneではなく、アップルストアから上げており、利益率は63%(iPhoneは34%)となります。

私達は交通がサービス産業になるのを目撃するのかもしれません。車の所有権を相乗りもしくはカーシェアリングと合わせて、月極のサブスクリプション方式にするなどです。もしくは、メーカーは一般消費者から離れるかもしれません。企業顧客は効率化と持続性を引き上げるためにプレミアム価格を払ってくれるため、メーカーが相乗りやデリバリー用車両により力を入れる可能性もあります。

そして垂直型の再統合も進むでしょう。車は既に携帯電話のようになってきています。携帯電話のほとんどのメーカーは大部分を外注に頼り、同じ部品を使って見た目とソフトウェアだけを変えています。自動車においても、自社ですべてを賄える大きさの一部の企業(アップルのような)は他と相当差をつけた商品を繰り出し、大きな利益を上げるでしょう。ご参考までに、アップルは携帯電話の19%しか占めていませんが、87%の利益を上げています。

さらにもう一つ、70%の電気自動車用電池は、たった5つの会社が作っています。

車両製造に関してまとめますと、自動車メーカーは自らの生産方向性を急激に変えることができ、原料も十分にあります。しかし、CEO達は10年単位で革新的な事をする動機を持ち合わせておらず、その動きを遅らせようとしています。

2. 販売店制度: 車のセールスと修理

販売店制度において、現在50%の収益はサービスと部品から、(車の修理費はアメリカで690億ドル/7兆4,950億円、世界では4,800億ドル/521兆円)25%が中古車、残りの25%が新車から来ています(ほとんどがローンと販売量の組み合わせからで、車両そのものの利益ではありません)。

なぜ販売店制度は変わるのか?

販売店は、メーカーが広告し製造したものを売ります。しかし、電気自動車に必要なメンテナンスは少なくなるため、販売店の主な収益源が脅かされます。カナダのある研究によると、電気自動車のオーナーはガソリン車と比べてメンテナンスに半額しか費やしていません。

変わることはできるのか?

修理に関して、自動車メカニックの多くの技術は電気自動車にも適用できますが(タイヤやフロントガラスの交換など)、ドライブトレインに関する技術は専門のプログラムを受講したり、実習を受けるなどして新たに学ばねばなりません。電気自動車が社会に受け入れられるにつれ、ガソリン車修理の経験を持つ人達用の再学習用プログラムが出てくると予想されます。

セールスはどうなるでしょうか。自動車企業は今のところ電気自動車の広告に1%以下の予算しか使っていません。販売店は、企業が宣伝に力を入れるにつれより簡単に電気自動車を売れるようになるでしょう(「消費者のニーズ」の章でさらに詳しく見ていきます)。

電気自動車の世界で、販売店制度はどのようになるのか?

● ショールーム:全体の車両セールスは減るために販売店は在庫を少なくするので、店は小さくなり、より魅力的なエリアに移動できます。多くの販売店がメーカーからマーケティング用として補助金を貰って完全に在庫を無くし、ショールームのみの展開にするかもしれません。

● オンライン販売:Eコマースの急激な成長と共に、車の販売もオンラインに移行します。販売店側は20年以上に渡って自らの衰退を遅らせるために、間違った情報のキャンペーンを流してきました。

● 垂直統合:すでに書いたことですが、電気自動車にはメンテナンスがガソリン車ほど必要ありません。さらにガソリン・電気を問わず、新しい自動車はメカニックを訪れなくても自動的に問題を割り出すことができます。必要な修理数が減り、ビジネスが立ち行かなくなる店も出てくるでしょうし、テスラのように顧客のもとに出張するスタイルに変えて特定の場所に出店するコストを抑えるところも出てくるでしょう。もしくは他の小さいサービス、例えば電機修理店と統合というケースもあり得ます。

3. 燃料を入れる (ガソリンか、電気か)

自動車メーカーと販売店が何を恐れているのか考えてみて下さい。交通用のガソリンは関連団体に年間1兆4千億ドル(152兆円)の利益をもたらし、オイル・ガスを合わせると2兆ドル(217兆円)になり、そのうち71%が交通関連です。ガソリン工場が電気自動車用に転用できる一方、オイル用のドリルは電気が席巻する未来では、水の中で死に絶えるでしょう。

なぜガソリンから電気に変わるのか?

● 初めに同じ額を投資した場合、風力、太陽光、バッテリーすべてを合わせると、石油の6倍のエネルギーを供給できます。ビジネスモデルを変えない限り、現在石炭が無くなったように、価格競争で負けて石油は姿を消します。

● ガソリンスタンドの利益は、1ガロン当たりたった3セントになりますが、そのほとんどが利権から来ています。電気自動車オーナーが充電中に買い物をする時間はガソリン車の客よりも長くなりますが、充電の80%は自宅でされます。

● 爆発と空気汚染の懸念があるため、地元住民はガソリンスタンドと長年に渡り戦ってきました。実際、過去10年でスタンドの数は5万か所以上減っています。

● 石油会社は今までもこれからも、その悪影響が研究で明らかになっていたとしても、収益のために必死に戦います。たばこ産業と同じです。電気自動車の台頭により、毎日ガソリン販売で得られる40億ドル(4,340億円)と、納税者から払われる260億ドル(2兆8,237億円)の補助金を失う日を遅らせているのです。

● いくつかの会社は既に法により行動を起こすよう強制されています。例えばフォルクスワーゲンは1,100万台の車両で排ガステスト不正事件を起こした後、20億ドル(2,160億円)を電気自動車充電器に投資しました。石油会社が80年代には既に環境への悪影響を認識していながら、そのまま環境破壊の歴史を作り上げたことを鑑みるに、彼らには将来さらに罰金が課せられるでしょう。

● しばらくの間は、Chargepoint、EVBox、EVGo のような新しい会社が、交通業界を占有する石油会社を引きずり下ろすために続々出てくるでしょう。

変わることができるのか?

産業はすでに利益を追求しています。シェブロンは自社のガソリンスタンドに電気自動車用充電器を追加し始めましたし、他にも多くの石油会社が充電器に投資をしています。

現在アメリカには2万2千以上の充電施設があり、充電用のコンセント口数は68万8千口に上ります。対してガソリンスタンドの数は11万5千になります。

充電器のコストはガソリン補給用のポンプに比べて著しく低いものになります。家庭用充電器は一番安くて300ドル(3万3千円)程からで、8つのスーパーチャージャーを設置するのには10万ドル(1,087万円)かかりますが、ガソリンスタンドを一つ建てるのには50万ドル(5,400万円)かかります。さらに既存の駐車場に設置すれば良いので、新しく場所を作る必要がありません。ということは、駐車場さえあればどんなビジネスでも新しく利益を生み出し、顧客にアピールすることができます。

送電網に関しては別の記事で触れたいと思いますが、手短にまとめますと、電気自動車用の電力は対処可能です。実際の所、Vehicle-to-Gridのような新しい技術をもってすれば、電気自動車は電気のコストを抑えて停電数を減らせるかもしれません。

以上にも関わらず、石油会社は新しい石油供給源の発掘にどんどん投資をしているのです。

燃料補給ビジネスが給油から充電に変わる未来はどのようなものか?

● 充電はほとんど家でなされるので産業全体が小さくなり、さらにガソリンよりも安くなります。

● 物流的にはよりシンプルになります。化学工場、ガソリン輸送トラック網、爆発しないように作られたスタンドなどがいらなくなります。よってビジネス参入のハードルが下がり、競争が起こり、価格が下がります。言い換えると、石油のような寡占状態ではなく、本物の自由市場になるのです。

● スタンドはより安全で小さく、安くなります。既に顧客と従業員を引きつけるため、充電器に多くのビジネスが投資しています。充電器の数が増えるに従い、電気自動車を充電する方がガソリンスタンドを探すよりも簡単になるでしょう。

● 電気はどこかに集中しているわけではないので、人々により多くの自由と選択を与えてくれます。

4. 消費者のニーズ

さらに多くの電気自動車を作ったとして、人々は欲しがるのでしょうか? あなたも疑っているかもしれませんが、答えはニュースのヘッドラインが言うほど簡単でも、ネガティブでもありません。

まず始めに、人々は大いに興味を持っています。アメリカの購買層の63%は大なり小なり電気自動車に興味を持ち、29%の購買層(中国の場合は65%)がもうガソリン車は買いたくないと言っているのです。

そしてこの回答はガソリンが1ガロン当たり3ドル(354円)以下の時に出たものです。もしガソリン価格がまた1ガロン当たり4ドル(432円)以上になったら、どうなるのか想像してみてください。

コンシューマーリポート(アメリカの月刊誌)の車部門マネージャーは次のように述べています。

「自動車メーカーと販売店がアメリカ国内でほんの少ししか、もしくはまったく電気自動車を売り込む努力をしていないにも関わらず、この調査では多くのアメリカ人が電気自動車に興味を持っていることを示しています。経済的に多岐に渡る層が電気自動車購入に興味を持っているのに、彼らは十分な情報も、需要に見合う選択肢も提供できていません」

需要の喚起:広告と商品の配置

需要を本当の意味で理解するには、まず広告とマーケティングがどのように消費者に影響するのか知る必要があります。結局のところ、自動車産業は小売業を除いたどの産業よりも広告に費用を使っているのです。

自動車会社は年間400億ドル(4兆3,500億円)以上をガソリン車の広告に使いますが、電気自動車にはその1%以下しか使っていません。それにも関わらず、電気自動車のセールスは車両全体の2%になっています。

過小広告の影響を計るのは簡単です。消費者は電気自動車について時代遅れの知識しか持っていません。フォードが行った最近の調査では、アメリカ人の65%が電気自動車では性能の良い四駆を作ることができないと考えていますが、これは誤りで、実際にはガソリン車よりも駆動力が上がりコントロールがより正確になります。さらに67%が電気自動車では強い牽引力が無いと考えていますが、これも誤りです。テスラがジャンボジェットを牽引した例もあります。他の調査では、電気自動車オーナーよりも、20%多くの電気自動車を持たない人々が、航続距離の心配をしています。

これでは皆が電気自動車に手を出そうとしないのも無理はありません。しかしありがたい事に、企業はようやく消費者教育を始めました。

需要喚起についてもう一つ書いておきます。映画の中でカッコいいキャラクターが出てきた時に、2019年現在でさえ、ガソリン車に乗っていませんか? これは企業がそのために何十万ドルと払っているからなのです。アウディはメジャーな映画で電気自動車を登場させた初の企業となり、アベンジャーズ/エンドゲームに e-tron が出てきました。より多くのヒーローやセレブが電気自動車を運転すれば、人々もそれがカッコいいと認知し始めます。

コスト競争

● テスラ・モデル3は既に、同じレベルのパフォーマンスと性能を持ったガソリン車よりも(BMW 3シリーズなど)安く所有できるところまで来ました。

● 生産規模の増大と技術革新によって、3年以内、2022年までに電気自動車の初期費用がガソリン車と同じところまで下がります。

● 価格が一度拮抗すれば、話は180度変わります。ガソリン車が金持ちの玩具になるのです。

航続距離への不安と充電

電気自動車を買わない主な理由の一つに、航続距離への不安があります。黎明期の電気自動車に関しては確かにこれが当てはまったのですが、今現在もそうなのでしょうか? 2011年の日産リーフの航続距離は120kmでしたが、2019年モデルでは364kmも走ります(モデルSのロングレンジは595kmです)。

どういうわけか、私達はガソリン車に関しての同じような状況について話そうとしません。誰もが経験したはずです、「しまった!遅刻しそうなのにガソリンを入れ忘れてた!」

毎日の運転

● AAA(ロードサービス会社)によると、会員が毎日運転する距離は、平均して48km以下です。

● アメリカ運輸省によると、一度に80kmを超える運転は、全体の3%になります。

● 田舎に住むドライバーはかなり車を酷使しますが、マッキンゼーによると航続距離が257kmあれば、彼らの毎日の運転にも十分です。

根拠は十分です。電気自動車はほとんどの人の日常使い用ニーズを満たせるのです。

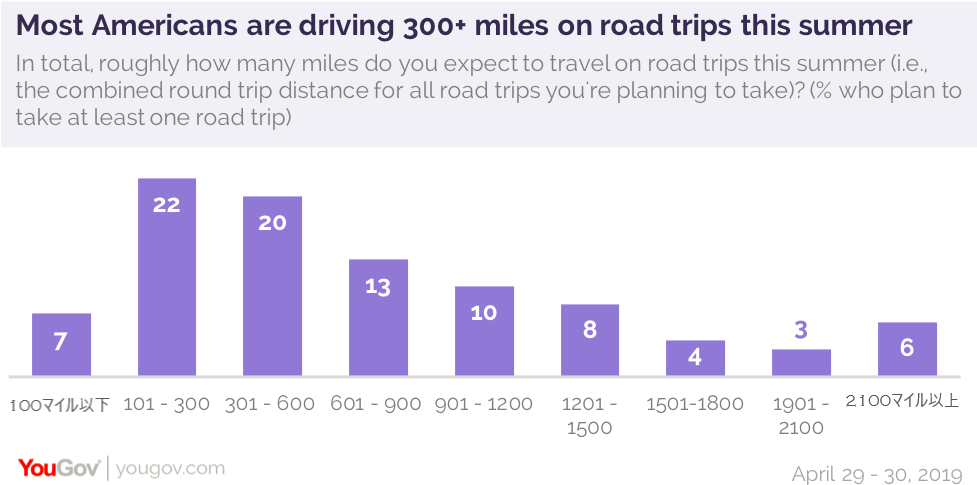

ロードトリップ(長距離ドライブ旅行)

2019年、アメリカ人の73%が最低一回のロードトリップを計画しました。

「この夏、ロードトリップで何マイルを運転する予定ですか?(単位:

横軸がマイル、縦軸が%)」

結果として、アメリカ人のほとんどが300マイル(482km)以上のロードトリップを計画していることが分かりました。

ここで出てくるのが、次の急速充電器に辿り着くまでに航続距離がもたないのではないか、という不安です。数年前まではそうだったのですが、2019年終わりまでに、アメリカ大陸の100%をスーパーチャージャーがカバーすることになります。

画像はTesla.comより。

これに加えて、他の充電ネットワークもアメリカ国内で18,000カ所に充電施設を展開しています。

さらに、どこへ宿泊しても電気はあります。多くのホテルやリゾートはデスティネーションチャージャーを備えています。2019年に、ロードトリップを完遂するための機能を心配する必要は無くなったのです。

目的地に問題なく辿り着けるのが分かったところで、次に心配なのがスピードです。電気自動車を1回充電するのに、ガソリンよりも時間がかかるのは事実です。例として、サンフランシスコからロサンゼルスの612kmを旅行するとします。ガソリン車では6時間の運転とガソリンスタンドでの給油5分に対し、電気自動車は6時間の運転と35分の充電が必要になり、旅行時間は8%増えます。

しかしこれは6時間の運転で食事を取ったり、トイレに行かなければの話です。これらの行為を加えると、ガソリン車での旅行では10分から20分余計にかかることになり、結果としてその差は10分、3%以下となります。

ロードトリップで電気自動車が数分多く時間を食うとしても、全体としては時間の節約に貢献します。毎日の運転でガソリンスタンドに立ち寄らなくて良くなり、メンテナンスに費やす時間も大幅に減るので、例えば1年でモデル3ロングレンジに必要なメンテナンスの時間は、似たようなスペックのBMW 3シリーズの半分になります。

厳しい環境:寒い気候

電気自動車の航続距離がー6℃で20%~40%減るのは事実です。しかし勿論ガソリン車もこの温度では20%程効率が落ち、さらに車をスタートすらできないかもしれません。

さてこれはノルウェー人が電気自動車に乗らない理由にはならないようです。すでに58%の新車が純電気自動車なのですから。

厳しい環境:休日の充電器待ち

ガソリンスタンドは休日にもよく備えていて、車一台当たりの待ち時間は5分程です。一方で充電器のピーク時間には、何時間も待つ必要があるのでしょうか?

今日電気自動車でピーク時間に旅をするには前もってちょっとした計画を立てる必要があります。去年のクリスマス、いくつかのスーパーチャージャーの列は8台~15台になり、最高30分待ちになりました。

ただし、これは徐々に解決されます。燃料の章で書いた通り、ガソリンスタンドが閉鎖し続けて、より多くの充電器が出てくれば、高速道路上にはガソリンスタンドよりも多くの充電器が存在するようになります。さらに、ガソリンが無くなったからと車を置き去りにする必要もありません。

(今年フロリダでハリケーンが来る前に、ガソリンスタンドがガソリンの品切れを起こし、人々がそこに車を置いて避難するという事態が起こりました)

電気自動車には十分な選択肢があるのか?

消費者が電気自動車に興味が無いにも関わらず、ニーズに合う選択肢があるのならば、広告に関する問題を見る必要があります。一方、興味があるのに選択肢が無い場合、自動車産業のイノベーションが足りないということになります。

63%の消費者が電気自動車に興味を持っている事実を鑑みると、選択肢が足りないと思われます。

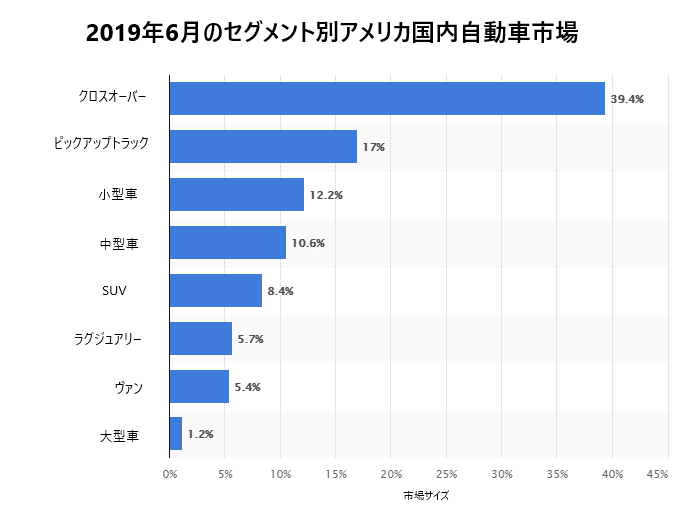

セールス比較:ガソリン車vs電気自動車

画像はstatista.comより。

車種をどのように仕分けするのかによって数値は変わってきますが、(ある調査では世界での車両売り上げの36%がSUVだったとしています)このグラフを使って分析していきましょう。

上のグラフのセグメントを、2019年現在市場にある電気自動車に置き換えていきますが…… 数は多くありません。

- クロスオーバー:ヒュンダイ・コナ、ジャガーI-PACE(2020年にモデルYが出る予定)

- 小型トラック:無し(2020年に数種類出る予定)

- 小型/中型:日産リーフ、シボレー・ボルト、モデル3

- SUV:モデルX、e-トロン

- ラグジュアリー:モデルS

- ヴァン:無し

現在手に入るガソリン車のうち、20%に相当する電気自動車モデルがありません。2020年にこの問題は解決される見通しで、需要も増えるでしょう。

また、ここ数年で出てきた多くのモデルに関しては、消費者は数年待って、さらに技術が改善するのを待っています。これらのモデルが次の数年で信頼性を積み重ね、欠点をどうにかしたならば、さらに需要が増えるでしょう。

最後に、選択肢の少なさを踏まえてみると、電気自動車は驚くべき量の賞を受賞しています。ヒュンダイ・コナはベスト・ユーティリティ車に選ばれ、モデル3は最も安全な車に選ばれました。ジャガーI-PACEは2019年のワールド・カー・オブ・ザ・イヤーです。モデルSはモータートレンド誌で、これまでに生産された中で一番の車に認定されました。このままのペースで行くと、そのうちガソリン車部門を作って賞を与えるようになるかもしません。

好みの比較:消費者の好みvs電気自動車の価値

コンシューマーリポーツによると、消費者は信頼性、燃料の経済性そして安全性を重視しており、電気自動車はそのすべてにおいて優れています。

結論としては、電気自動車には非常に多くの興味の目が注がれており、消費者が車に求めるものも備えています。現在需要に対する障害になっているのが、消費者への周知やモデル・選択肢が不十分さで、世間で電気自動車技術が「試作段階」から「確立された」ものとして認知されるにはあと数年かかるようです。

5. 役員報酬とイノベーションのための動機付け

これが恐らく電気自動車、そしてアメリカの経済に対する一番大きな脅威となります。企業とそのリーダー達はイノベーションを追求するよりも、むしろ変化と戦うためにインセンティブを与えられています。

(参考:コダックの破産)

上場企業のCEO達は、四半期ごとのセールスと株価の成長で評価されます。長期で見ると路線変更をした方が良いのですが、電気自動車に舵を切った場合初期費用が高く付き、彼らのボーナスに響きます。

曖昧な表記のアメリカ証券取引所ファイル35ページ目を開いてみると、GMにおける役員報酬の72%をパフォーマンスベースで受け取るとあるのですが、この「パフォーマンス」はたった3年で評価されます。これでは新しい技術を用いた生産ライン用の新工場を、相当少ないデザイン数に妥協してやっと1つ作れるかという時間しかありません。一方、イーロン・マスクの報酬はパフォーマンスに100%賭けていますが、評価期間は10年になります。これがイノベーション用報奨の正しい与え方です。

現在、ほとんどのアメリカの消費者が、安く付くためにガソリン車のSUVとトラックを選びます。賄賂を受け取り排出基準を嬉々として下げようとする化石燃料ロビイストに運営されている現在の政治状況では、次数年でガソリン価格が変わらないという企業予測は正しく(中東の内乱情勢を念頭に置くと、ほぼ確実です)、問題は次のCEOに先送されようとします。

自動車産業とガソリン産業は、年間合わせて350億ドル(3兆8,000億円)を自分に有利なマーケティング展開に使い、1億9,500万ドル(212億円)をロビイストに支払っています。このうち1億2,500万ドル(136億円)が石油、7,000万ドル(76億円)が自動車業界です。タバコや銃など、社会に害悪であると明白になってからも、政治と世論を操って社会に居座り、利益を生み続けた先例になる企業はいくつもあります。

終わりに

2023年までに、電気自動車は新たに車を購入するすべての消費者にとってベストな選択肢になると考えられます。初期費用や1キロ当たりのコストもガソリン車より安くなり、十分に航続距離が伸びてガソリンよりも燃料補給する場所が増えます。

たった1つあるネガティブな側面は、ロードトリップにかかる時間が3%伸びることです。

広告費の1%しか使われていないにも関わらず、アメリカの購買層の63%が電気自動車に興味を持っています。広告量が増えるに従い、そしてSUVとトラックの選択肢が2019年と2020年に増えることにより、需要がさらに速く伸びるとも考えられます。

しかし、企業は未だ十分なインセンティブを得ておらず、変化に対応する準備をし切れていません。電気自動車をまだ売っていない会社は、2020年代に追いつく方向に動くでしょうが、自動車のセールス自体が減っているために生き残れないかもしれません。

テクノロジー・カーブの先頭を行った企業(日産、ヒュンダイ、シボレー、テスラ)には大きなアドバンテージがあります。それでも、電気自動車を売る会社はいくつもの大きな困難を乗り越えねばなりません。その中に含まれるのは以下のような内容です。

- 消費者を教育し、ガソリン車に比べてどんな利益があるのか周知する。石油会社の間違った情報やロビイストと戦う。

- 需要に合わせて猛スピードで働いている採掘現場から原料を確保する。

- 工場の方向転換をし、ロボットと生産ラインの修正をする

- ガソリンスタンドに依存しない、より信頼性のある車と生きる未来用の新しい収益モデルを構築する

この記事を気に入ったならば、パート3も読んでみて下さい。

Gabbie Kaplan と David Stack に謝意を表します。

(翻訳・文 杉田 明子)

コメント

コメント一覧 (6件)

>一度リサイクルが始まれば、電気自動車で使われるほとんどの原料は永久にリサイクルが可能になるので、私達は強力な循環経済を確立できます。

この「永久にリサイクルが可能」のリンク先の記事を見ましたが、これは銅について述べていました。しかし、現在、使用されている自動車の原材料は約80%が主にボディの鉄でできているとトヨタ自動車のHPに記載されています。

そのため、「電気自動車で使われるほとんどの原料が永久にリサイクルが可能になる」とは言えないと思うのですが、どうでしょうか。

湯豆腐 様、コメントありがとうございます。

鉄もリサイクルが行われています。

https://www.jisri.or.jp/recycle.html

EVに対して好意的に記事を作ろうとした意図は分かりますが、リサイクルや再エネの発電コストの情報については、どこから数字を持ってきたんでしょうか?

私もいっぱしのエンジニアで、環境リサイクルの研究者も知り合いにいますが、リチウムイオン電池のリサイクル技術は確立されていないはずです。希少金属の取り出しは別として焼却処理のはず。記事は希少金属の部分のみを説明したのでしょうか?

電池の容量低下もあるし、自然放電もある。機能保持のためのメンテナンスへの電力使用等で、テスラなら1週間に容量比10%前後の電力を使用している。

電池にも、製造やメンテナンス、廃棄、または充電環境に環境負荷がある。メリットとデメリットを比較した内容でなければ、アンバランス感が否めません。

TAKOWATA様、コメントありがとうございます。

>リサイクルや再エネの発電コストの情報については、どこから数字を持ってきたんでしょうか?

申し訳ございません。当記事は、原著者のTodd Medema氏より翻訳許可をいただいて全文翻訳して載せているものですので、数字についてのご質問については、原著者にお願いできるとありがたいです。当記事の最初に、現記事へのリンクを掲載しています。

>リチウムイオン電池のリサイクル技術は確立されていないはずです。

仰るようにまだリサイクルは一般的ではありませんが、いくつか商業化事例はあります。

http://www.cjc.or.jp/raremetal/advanced-business-model/taiheiyo-cement_matsuda-sangyo

太平洋セメント。実際にプラントが稼働しています。

専門企業も出てきています。

https://www.retrievtech.com/

リトリブは丸紅とも提携しています。

https://www.redwoodmaterials.com/

レッドウッドマテリアルズはテスラを始め、アマゾンやパナソニックと事業を行っています。

https://news.yahoo.co.jp/articles/b2d124bb9ca64d1ce05d2c1ba2d30a7e0647459a

>電池の容量低下もあるし、自然放電もある。機能保持のためのメンテナンスへの電力使用等で、テスラなら1週間に容量比10%前後の電力を使用している。

そうですね、10%というのはどこから出てきた数字か分かりませんが、ある程度の規模のコンピュータを動かしていると、仮に50Wでも24時間で1.2kWhになります。通常テスラの場合、一日当たりの消費電力量は1%程度と言われているので、1週間で10%まではいかないと思われます。

>電池にも、製造やメンテナンス、廃棄、または充電環境に環境負荷がある。メリットとデメリットを比較した内容でなければ、アンバランス感が否めません。

これらは充分著者は配慮して書かれているように思います。例えば電池製造における主要な排出や環境負荷は、採掘と製造時の電力由来の排出です。またテスラはwet electrode processと呼ばれる工程で電力が大量に必要とされていることに注目した、Maxwell Technologiesを買収し、dry battery electrode (DBE)という技術を研究開発中です。

当記事内で、採掘工程については、リサイクルが進むことで問題は(現状よりは)小さくできると考えており、また電力については電池製造に再エネを用いることで、かなり解決できることはよく知られており、そういう理由で触れていないのかもしれませんね。

充電環境には環境負荷はあまりないですよ。自宅のコンセント一個の負荷などたかが知れていると思います。急速充電スタンドの環境負荷は、ガソリンスタンドの環境負荷とは比べ物にならないほど小さいと思います。

>ロードトリップにかかる時間が3%伸びることです。

そんな小さな差ではないと感じて原文を読むと誤訳でした。

ロードトリップにかかる距離が3%伸びることです。

が正解です。

佐藤様、ご指摘ありがとうございます。こちらは最後のまとめ部分についてのご指摘だと思いますが、本文中になぜ電気自動車のロードトリップのとき、必要な「時間」が3%だけ伸びるのかについて解説があります。