中国で新エネルギー大型トラックの販売が2021年に前年比約299%へと急増。バッテリー交換式電気トラックが躍進しています。はたして、どのくらい伸びているのか。China Automotive Review元編集長のLei Xing氏による英文解説記事の日本語訳をお届けします。

元記事:Overview: China’s new energy heavy-duty truck market in 2021 by Lei Xing

バッテリー交換式電気トラックの販売が急増

2021年、中国の新エネルギー車両(NEV)販売台数は大きな話題になりました。前年比で2.5倍の350万台以上に伸び、世界合計の半分以上を占めたのです。

NEVのセールスを牽引したのはBYD、Wuling(上汽通用五菱汽車)、テスラ、その他中国のEVスタートアップであるXpeng、NIO、Li Autoなどでした。NEV市場のシェアは乗用車が大半(約95%/333万台)で、残り(約5%/18万6,000台)を占める商業車は3分の1のペースでしか成長していません(54% vs 167.5%)が、その中でも大型トラックは最も速く成長している部門です。

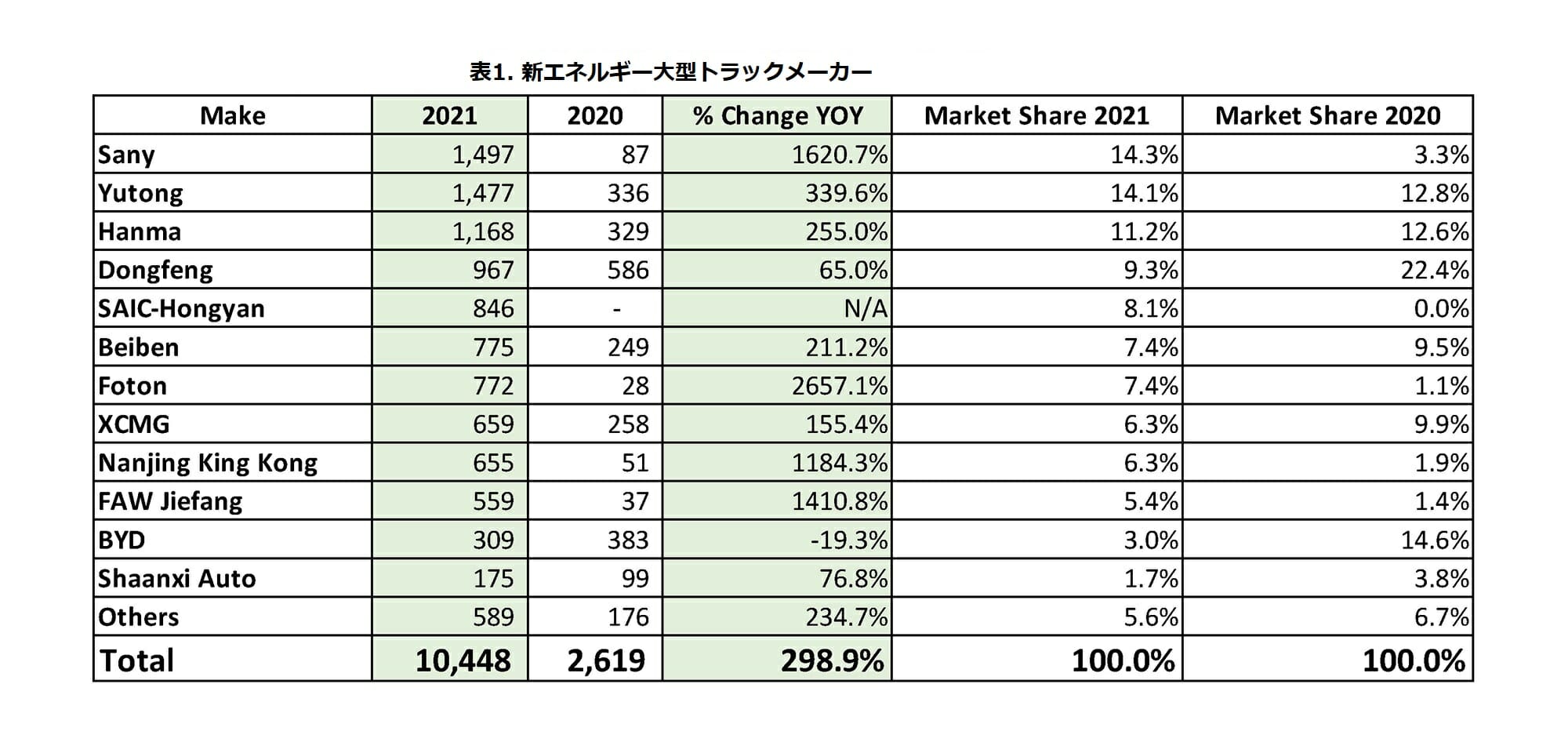

加入が義務付けられている保険(軍用車を除く)のデータによると、中国では2021年に初めて1万台以上のNEV大型トラックが売られ(表1を参照)、前年比で4倍(298.93%増)となりました。12月だけでも867%増の3,000台で、その前3カ月間もコンスタントに月間1,000台以上を売り上げました。月間売り上げは3月から急速に増えてきており、10カ月のうち9つの月で昨年比100%以上成長し、8月から12月には平均して約6倍に成長しました。

2021年全般、特に12月に“爆発”した理由は何だったのでしょうか?

大きな要因がNEV補助金のフェーズアウトで、2023年の1月1日に完全終了となります。2020年に発表された計画によると、補助金は2020年~2023年にかけて前年比10%、20%、30%減らされます。新エネルギー大型トラック部門(清掃車等、公共サービスに関わる車両を除く)に関しては、2021年に1台当たり4万元(約73万円、2020年の5万元/約91万円よりも20%減)だったのに対し、2022年の補助金は30%減の2万8,000元(約51万円)にしかなりません。当然トラックの購入者は年が変わる前に登録しようとするので、この違いは大きな駆け込み需要を引き起こすのに十分でした。

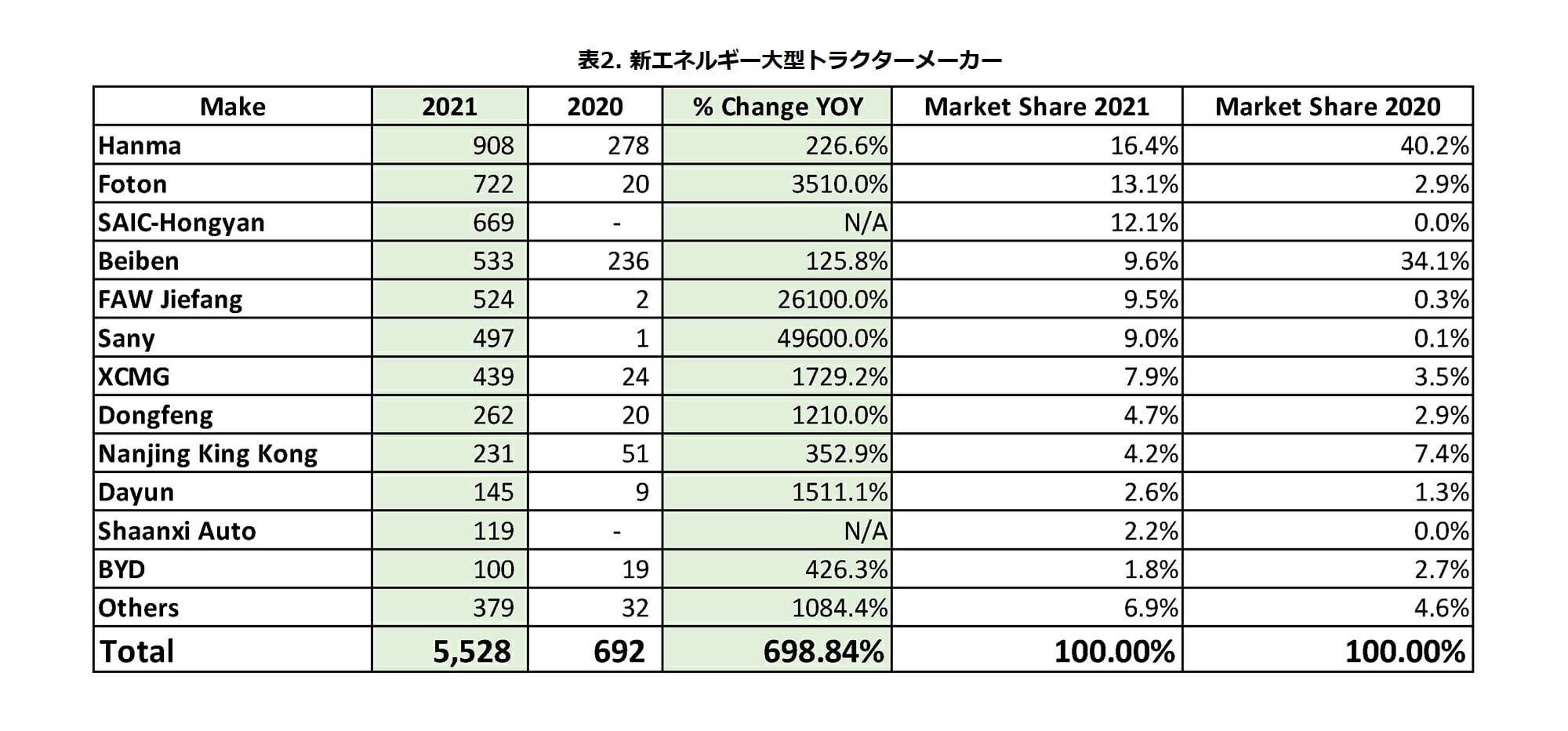

もう一つの大きな要因は、鉱山、製鋼所、発電所、港湾での運行ルートがカーボンピーキングとカーボンニュートラルの基準に合わせて定められ、そこを走るバッテリー交換可能な新エネルギートラクター(トレーラー型牽引トラック)の需要が大幅に増加したことです。2020年に比べて8倍の、計5,528台の新エネルギー大型トラクターが2021年に登録され、新エネルギー大型トラックの半分以上を占めています(表2)。

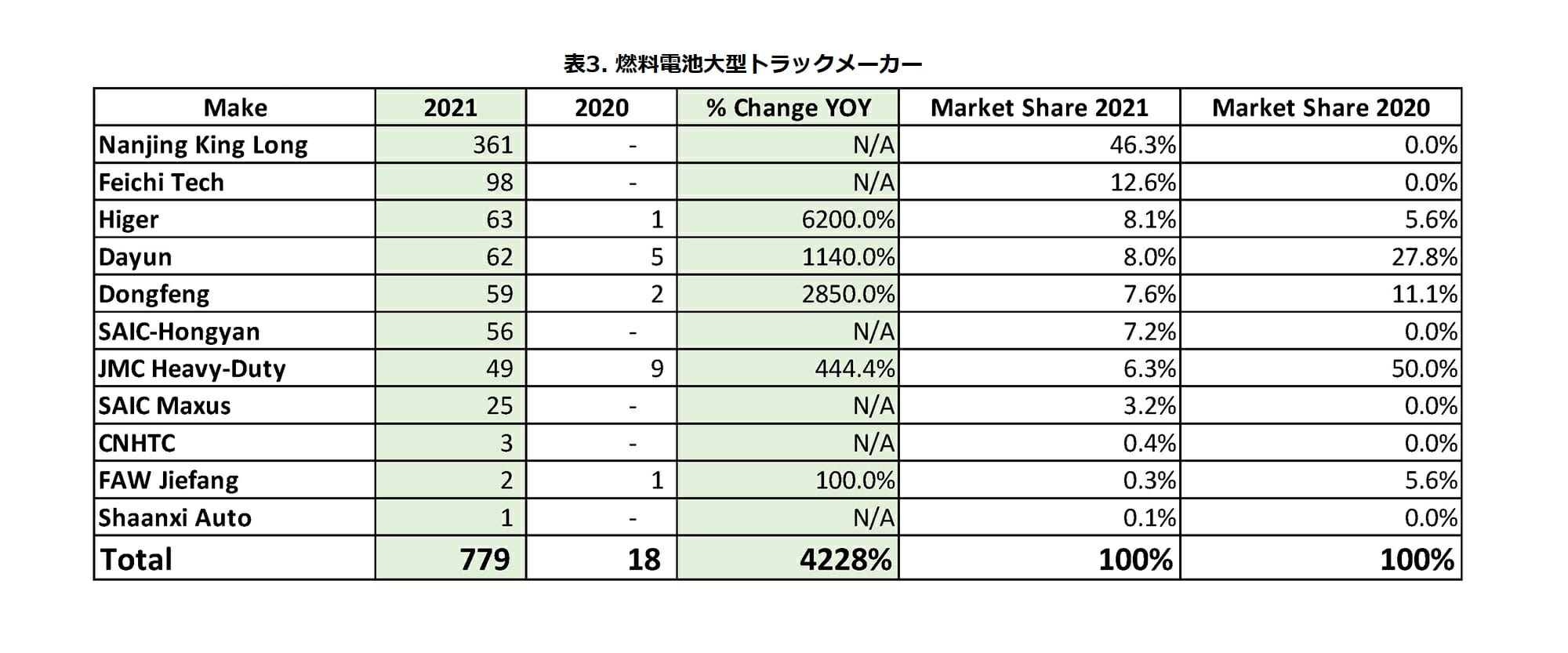

2021年にバッテリー電気大型トラックは新エネルギー大型トラック部門の92.36%を占めましたが、7.46%のシェアを獲得した燃料電池車に押されて2020年比で6.34%減りました。ディーゼルハイブリッド大型トラックのシェアはたった0.18%で、昨年比で0.43%ダウンしました。

燃料電池車が台頭してきた理由は、中国が燃料電池車シティ・クラスター計画を2021年に始めたからです。表3が示す通り、2021年には約800台の燃料電池大型トラックが売られ、2020年のたった18台に比べて4,228%増となりました。またこのタイプのトラックを製造販売する企業も2020年の5社から増え、倍以上の11社となりました。

Nanjing King Long(南京金龍)は、2021年に出てきた6社のうちの1つで売り上げの半分を占めましたが、2020年の販売台数は0でした。売られた車両はすでに山東省、河北省、広東省、内モンゴル自治区、湖南省での実験版シティ・クラスター内や北京、上海などを走っています。

2022年にはさらに2倍となる成長予測も

新エネルギー大型トラック市場においての主要メーカーと言えばSany(三一重工)、Yutong(宇通客車)、Hanma(漢馬、元Hualing)の『ビッグ3』で、それぞれ1,000台以上を売り上げました。3社で約40%のシェアを占め、SanyとYutongは接戦を繰り広げました。100台以上の新エネルギー大型トラックを売ったメーカーは13社で、トップ11の企業は最低300台を売っています。

ここで改めて書いておきたいのが、2020年の売り上げはたった数十台~数百台とかなり低い数字だったため、ほとんどのメーカーが10倍、20倍以上の成長を遂げたことです。例えば中国の大型トラックをリードするFAW Jiefang(一汽開放)の売り上げは14倍、SanyとFotonはそれぞれ16倍、26.6倍になりました。

トップを走っているメーカーの大半が、先述したトラクター需要で利益を得ています。2021年に、12のメーカーが最低でも100台の新エネルギートラクターを売り、この部門を扱う企業は2020年の14社から2021年には21社に増えました。

2022年新エネルギー大型トラック市場は、需要が5万台に伸び、売り上げも昨年比で倍増の2万台になると見られています。2015年から2016年という短期間で新エネルギーバスが20%から80%まで急成長を遂げた時と同じように、業界の大半は現在中国のNEV市場で3分の1以下のシェアしかない大型トラックが2024年に分岐点を迎えると考えています。

【参照記事】

新能源重卡12月销量爆表!全年首破万辆!(中国語サイト)

(翻訳・文/杉田 明子)

コメント

コメント一覧 (2件)

レポートありがとうございます。

想像以上に急激に進んでいますね、中国・・・

可能であれば、欧州での商用車事情も教えていただけたら幸いです。

個人的には、大型に関してはこの先の10年程度の「繋ぎ」としては、ハイブリッド(ないしPHEV)が正解かと考えていたところです。

が、この記事を読んでしまうと、大型車のユーザーは基本ほぼ法人、法人ユーザーはあくまでビジネスとして利潤を上げるための投資としてのトラック購入・・・という原則に立ち返ると、日本国内でも、バッテリーの交換インフラ等々の環境が整うのであれば、一気にヤラレちゃいそうな気さえしてきました。

アンチ BEV派の方の中には大型トラックは長距離を走るためBEVに向かないと言われる方もいますが、スタイリングやボディサイズに縛られない大型トラックの方がバッテリー積算スペースを確保しやすく、乗用車よりBEVに向いているとも言えます。

日本の大型車メーカーは少数ですし、既にバスや小中型車での相互供給など実施してますので、バッテリーの共通規格化するなど、バッテリー交換式トラックの開発を進め易い環境にあると思います。