テスラ社は現地時間の2023年1月25日に、2022年第4四半期(10月~12月)および2022年通期の決算を発表しました。出荷台数が前年比で47%増になったことをうけて2022年通期の売上高が過去最高になり、売上高営業利益率も16.8%を確保しました。決算の概要をお伝えします。

【参照資料】

テスラ社の決算報告

※記事中写真などはテスラ社発表のPDFから引用。

2022年通期の営業利益は過去最高

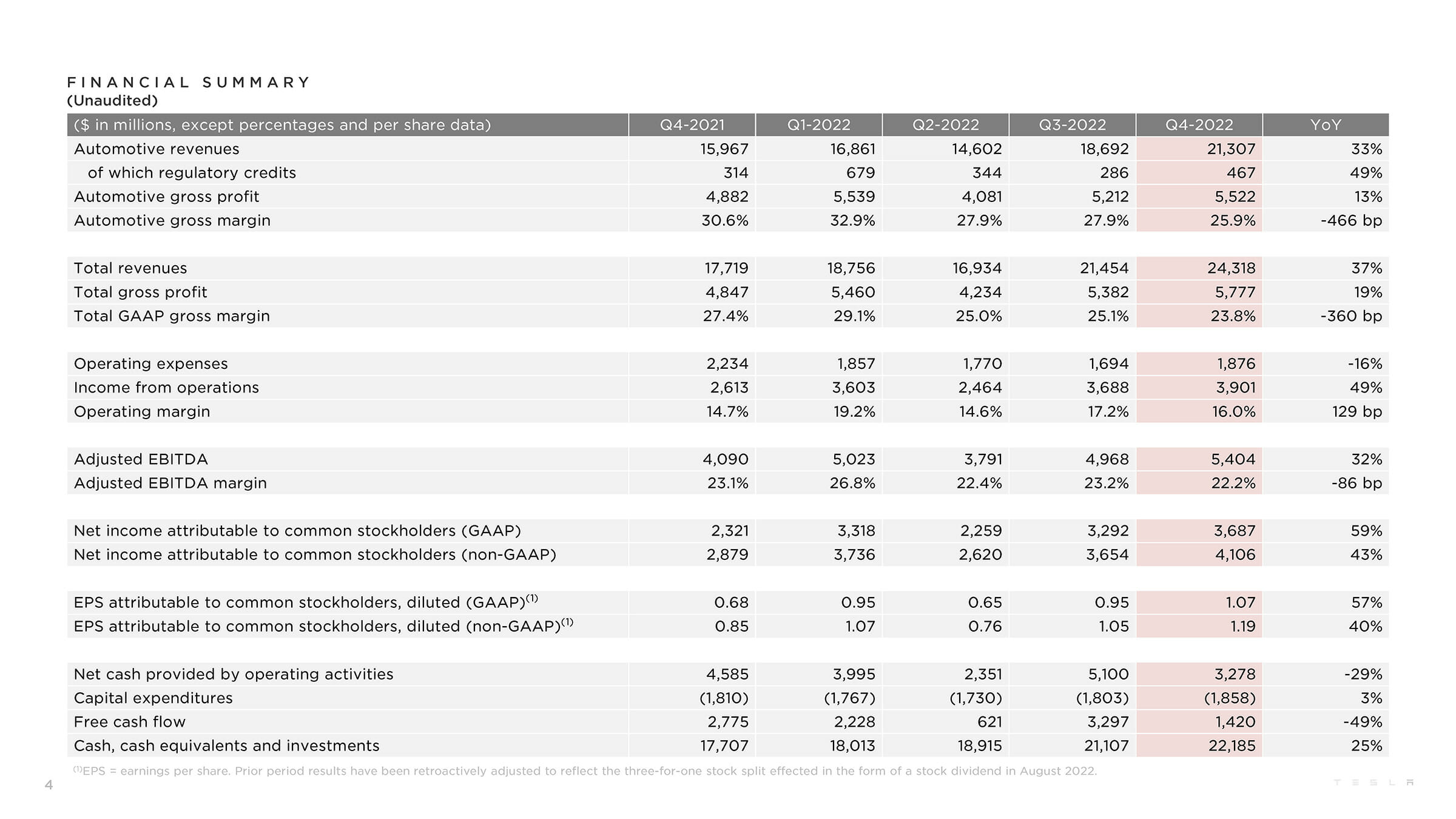

テスラ社が発表した2022年第4四半期決算は、総売上高が243.2億ドルで前期比37%増、営業利益が39億ドルで前期比49%増、純利益が36.9億ドルで前期比59%増と、引き続き大幅な伸び率を示しました。

写真をクリックすると拡大できます。

通期での業績は、総売上高が814.6億ドルで前年同期比51%増、営業利益が136.6億ドルで前期比109%増、純利益が125.6億ドルで前年同期比128%増と、いずれも過去最高になりました。

通期の売上高に対する営業利益率は16.8%で、前年の12.1%から大きく改善しています。一方で自動車部門の利益率は28.5%で、前年の29.3%から若干、下げています。テスラ社は昨年、販売価格を引き上げているので、価格引き上げ以上に1台当たりの原価が上昇したと思われます。

コストの上昇要因についてザッカリー・カークホーン最高財務責任者(CFO)はアナリスト向け説明会(以下、説明会)で、リチウムの価格上昇に代表される原材料の高騰とインフレに加え、オースチン(テキサス州)工場、ベルリン工場、自社のセル生産工場での生産効率向上のための初期投資などのためと説明しています。

またカークホーンCFOは、利益率向上などによりフリーキャッシュフローが50%以上増加したと述べています。具体的には2021年の50.2億ドルから、2022年には75.7億ドルになっています。

イーロン・マスク最高経営責任者(CEO)は説明会の中で、経営陣が最も注目しているのは営業利益率だと説明しています。昨年の値上げは、短期的に台数を伸ばすよりも利益率確保を優先したとも言えそうです。

テスラ社は今後、自社セル生産の拡大、自動車生産の設備増強を予定しているので、財務体質の強化は好材料になります。そんな中でも2022年には、マスクCEOのTwitterから人員削減の話も出ていました。最終的に撤回はされましたが、年末には別の所から同じ話が出ています。経営が安定している中で人員削減の話が何度も出てくるのは、なんとなく気になります。

バッテリーや次世代プラットフォームについて3月に発表予定

今後の見通しについて決算報告では、年平均成長率はこれまで通り50%を目標にし、2023年の生産台数は年間180万台になると予想しています。なおこの180万台については、バッテリーの供給量の上限ではないと、カークホーンCFOが説明しています。

またカークホーンCFOは利益率について、生産、物流、原材料などCOVID-19の影響でコストが上昇した部分の改善に取り組むことで業界をリードしていくと述べています。

マスクCEOは説明会で、投資家から最も多く寄せられる質問は需要についてのものだと述べ、「心配は無用だ」と説明しています。マスクCEOは、現時点で生産量の約2倍の受注があり、今後もこの状況が続くかはわからないが自動車市場全体が縮小している中でも需要は良好だと述べています。

ところで今後の需要に関連して決算報告書では、テスラ車の平均販売価格は長期的に下がる傾向があるとし、「数百万台規模の生産者になるためには手頃な価格にすること(アフォーダビリティーの向上)が必要」としています(『モデルY』は一部で値上げしています)。

カークホーンCFOはまた、現時点での全モデルの平均販売価格は4万7000ドルで、今後の世界経済がインフレからデフレに移行する中で長期的なコスト構造を見据えた価格改定をしていくと述べています。

つまり中長期的にテスラ車は、販売価格がさらに下がっていくことになりそうです。目標達成のため、今後は、自社セル生産の拡大、サイバートラックの市場投入、次世代車両プラットフォームの開発、生産拠点拡大、エネルギー事業の成長などに取り組んでいきます。

こうした取り組みについては、約1か月後、3月1日に実施予定のインベスター・デイで詳しい説明がされる予定です。

テスラ車の価格がさらに下がれば、世界の自動車メーカーのボリュームゾーンに食い込んでいくことになります。100年に1度の変革は、これからが本番になりそうです。

旺盛な設備投資と研究開発

ここから決算報告の中身を少し見ていきます。まず第4四半期の研究開発費は8億1000万ドルでした。過去最高は2022年第1四半期の8億6500万ドルでしたが、その後、一時的に下がり、再浮上しています。

第4四半期の設備投資は18億5800万ドルで、過去最高でした。ちなみに3年前の2019年第4四半期には、今の4分の1ほどの4億5500万ドルでした。今後、バッテリーの生産設備への投資額がさらに増えることになっています。

2022年通期では、研究開発費が30億7500万ドル(約4000億円)、設備投資が71億5800万ドル(約9300億円)になります。

ちなみにトヨタ自動車の2021年度の研究開発費と設備投資はそれぞれ、1兆1240億円と1兆3430億円、ホンダは8040億円と2784億円です。

会計基準が違うので単純比較はできませんが、テスラ社はEVとエネルギー事業だけの投資額なので、金額の大きさが想像できると思います。

なお設備投資や研究開発に関連して、4680セルについての現状が少し明らかになりました。説明会の中でマスクCEOは、2022年末に4680セルの生産能力が週当たり1000台分に達したと話しました。ただし車種は不明です。

テキサス州の工場には生産ラインが4つあり、そのうち1ラインが生産中、3ラインが設置作業と試運転をしているところだそうです。

併せて、ネバダ州の工場を増強し、4680セルの生産能力を年間100GWhにする発表をしたと述べています。この件については後日、もう少し詳しくお伝えしたいと思います。

直近の目標としては、2023年中に歩留まりと品質の向上を進め、2024年に本格的に量産を開始します。決算報告書によれば2023年後半に『サイバートラック』の生産開始が予定されているので、それよりも早い時期に4680セルの生産にめどをつけたいようです(マスクCEOは2023年夏にサイバートラックを生産開始と説明)。

ただ、『サイバートラック』の生産数は当初は限定的で、大きく増えるのはまだ少し先になりそうです。

エネルギー事業はますます旺盛

これまでテスラ社は四半期の最後の月にまとめて出荷、納車をする傾向があり、それが物流コストを押し上げたり納車時期を不安定にすることがありましたが、2022年後半に少しずつ改善しています。決算報告書では、第2四半期は最終月(7月)の出荷が74%を占めていましたが、第3四半期の最終月は64%、第4四半期では51%になりました。

各工場の生産状況に大きな変化はありません。市場への供給は北米以外のほとんどの地域で上海工場が中心です。ベルリン工場では第4四半期末に、週当たり3000台の『モデルY』を生産することができたほか、新色の生産も始まりました。

エネルギー部門では、定置型バッテリーの導入量が第4四半期に2.5GWh、2022年通期では6.5GWh(前年比63%増)と過去最高になりました。同様にソーラー発電も2022年の通期で過去最高の348MWを展開しています。エンルギー部門の需要も引き続き堅調のようです。

スーパーチャージャー事業は儲からなくても拡大?

テスラ車の販売を後押ししている大きな要因と考えられる充電インフラの拡充も進んでいます。スーパーチャージャーステーションの設置数は累計で4678カ所、コネクター数は4万2419個で、いずれも前年比35%の増加です。

そういえばと思って今回、充電インフラの収益がどうなっているかを見てみたのですが、事業単独のデータは出ていません。

ただ、中古車や部品の販売、メンテナンスなどのサービス、それにスーパーチャージャーの運用益などの売上高の合計は、2022年第4四半期に過去最高の17億1000万ドルと過去最高になった一方で、コストは16億500万ドルとこれも過去最高を記録しています。利益は1億500万ドルなので、利益率は6%といったところでしょうか。

この中でスーパーチャージャー運用益がどのくらいになるかはわかりませんが、決算報告書を見る限り大きな赤字になるようなものではないのかもしれません。だとすると、充電インフラを自ら拡充することで車が売れるのなら、やはり効率の良い先行投資と言えそうです。

日本でも同様の取り組みが進むことを期待したいと、ほんとに思うのです。

テスラ車の平均販売価格が下がることについて感じたこと

テスラ車の平均価格がさらに下がることについても、そういえばと思ったことがあります。販売価格と、その国の物価の影響です。

具体的に見てみます。例えば現時点でのテスラ車の価格はもっとも安価な『モデル3』のRWD(スタンダードレンジ)はアメリカで約4万4000ドルです。

ところでOECD調べの可処分所得は、日本の3万3600ドルに対してアメリカは6万2300ドルと2倍近くも開きがあります。平均賃金は1.9倍違います。消費者物価指数の違いは15%程度なので、その分を差し引くと日本の感覚では『モデル3』は330万円前後になりそうです(1ドル=130円で計算)。

さらに税控除7500ドル(97万5000円)があるので、日本の金銭感覚だと200万円台で『モデル3』が買えることになります。

欧州はそこまで可処分所得は多くないし、生活に必要な費用はさまざまなので単純比較はできませんが、購買力を考えると欧米諸国や中国でのテスラ車需要が旺盛なのは理解できる気がします。これからさらに価格が下がるのなら結果は推して知るべしです。

見方を変えると、購買力のない日本市場を中心に考えると、価格が高めになる初期段階での生産数は抑え気味にせざるを得ない日本の自動車メーカーには、厳しい状況が続きそうです。

ということで、決算報告書を見る限り、テスラ社の好調はまだしばらく続きそうです。短期的に株価は上下していますが、最高額だったときが少し過熱気味だったと考えれば、どこかで安定して推移する水準に落ち着くのではないでしょうか。

またマスクCEOの言動の影響も、車両の数がここまで増えてくると限定的になるのかもしれません。すでに、一部の熱狂的なファンが買っているというよりは、もっと普遍的な乗り物になりつつあるのではないかと思えるのです。

今後も、次世代プラットフォームがどんなものなのか、コストはどこまで落ちそうなのかなど、世界の注目を集めるのは間違いありません。3月1日のインベスター・デイを楽しみに待ちたいと思います。

文/木野 龍逸

コメント