テスラ社は現地時間の2024年4月23日に、2024年第1四半期(1月~3月)の決算を発表しました。販売台数減の影響は大きく、売上高、利益ともに前年同期を大きく下回り、20年第2四半期以来の減収でした。ただ、低価格モデルは形を変えて開発が進むようです。決算概要をお伝えします。

コロナ禍以来の減収

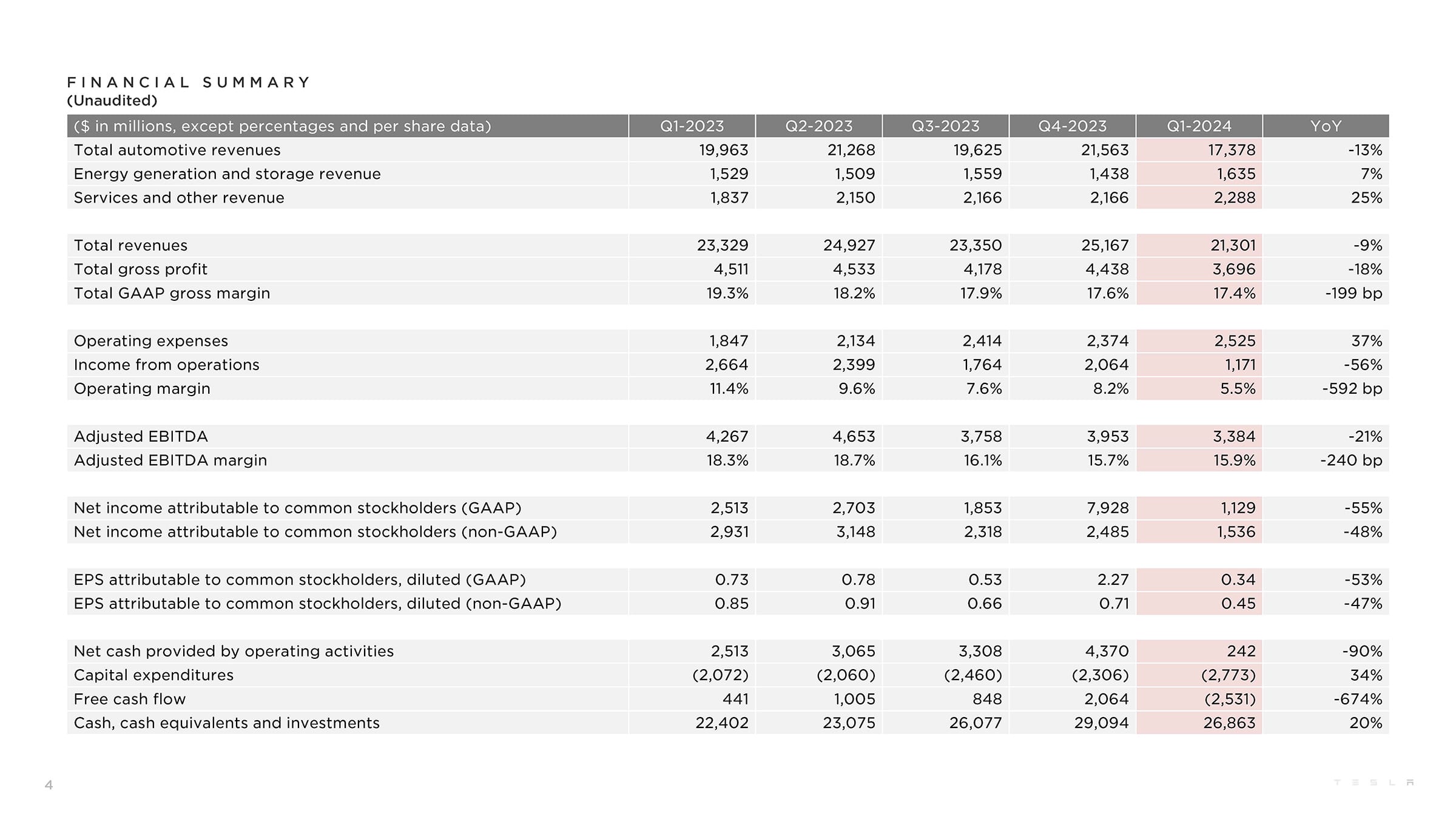

テスラ社の2024年第1四半期の決算は、自動車の生産台数、納車台数が減少したことから総売上高は前期の251億6700万ドルから213億100万ドルに、約15%減少しました。前年同期比では9%減です。

営業利益は前期の20億6400万ドルから11億7100万ドルになり、前期比約43%減。前年同期比では56%の大幅減になりました。

画像をクリックすると拡大表示します。

同じく純利益も前期の79億2800万ドルから11億2900万ドルに減少。前期は一時的な税効果のため純利益が大幅に増えていたので比較ができませんが、前年同期比では55%減と大きく数字を落としています。

前年同期比でマイナス成長になったのは、新型コロナウイルスのパンデミックがあった2020年第1四半期以来です。

2024年第1四半期の業績

総売上高:213億100万ドル(前年同期:233億2900万ドル/9%減)

営業利益:11億7100万ドル(前年同期:26億6400万ドル/56%減)

純利益:11億2900万ドル(前年同期:25億1300万ドル/55%減)

総売上高に対する営業利益率は5.5%で、前期の8.2%から3ポイント近く落ちました。前年同期は11.4%だったので、半分近くになっています。この数字は既存の自動車メーカーの利益率に近く、テスラ社の強みだった部分が薄れていると言えます。

| 決算期 | 営業利益率 |

|---|---|

| 2022Q3 | 17.2% |

| 2022Q4 | 16.0% |

| 2023Q1 | 11.4% |

| 2023Q2 | 9.6% |

| 2023Q3 | 7.6% |

| 2023Q4 | 8.2% |

| 2024Q1 | 5.5% |

工場の生産中止や値下げの影響大

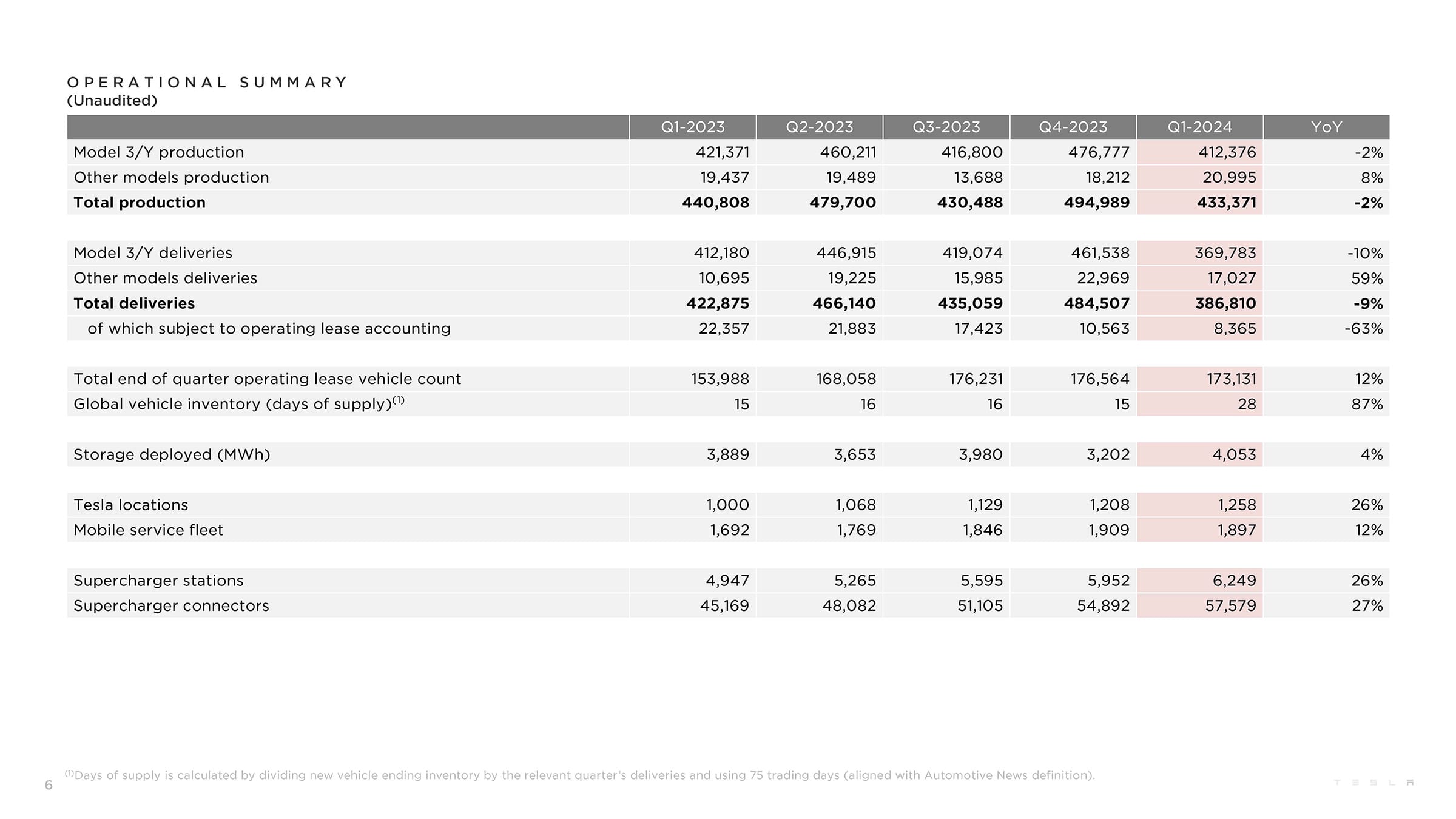

減収になった要因についてテスラ社は、生産台数速報でお伝えしたように、ギガファクトリー・ベルリンの放火事件による操業停止や、紅海紛争による輸送の遅延などによるものと説明しています。

車の平均価格も、さらに落ちたようです。テスラ社は昨年来、中国メーカーと値下げ合戦を繰り広げていました。今年も2月から3月にかけて、米国でモデルYを1000ドル値引きして販売しています。

その後、3月末までに欧米で値上げを実施しましたが、4月には再び値下げ。ロイター通信によれば、モデル3について中国では1930ドル、ドイツでは2000ユーロほど値下げを実施したほか、欧州、中東、アフリカでも値下げをしています。

さらに米国では、モデル3を月額299ドルでリースすることが発表されました。

モデル3を月額299でのリースを始めることも発表。

台数減のうえに利幅も減る状況が厳しいのは当然です。しかも中国メーカーはシャオミのSU7など低価格化を進めていて、競争はより激しくなりそうです。

現状のEV市場について、決算報告書は、多くの自動車メーカーがハイブリッド車(HEV)を優先しているためにEV市場が圧迫されていると不満を述べています。

この傾向によって規制クレジットはプラスに向くが、「我々は業界がEV普及を推進し続けることを望んでいる」と述べました。

HEVとのバランスをとる老舗メーカーが増え、EV市場が相対的に後退している雰囲気はあります。市場活性化のためには多くのプレーヤーが必要です。そうでないと盛り上がりません。

テスラ社の不満は、EV専業メーカーとしては当然のものかもしれませんが、ここまではっきりと決算報告書で不満を述べるのは珍しいのではないかと感じます。それだけ現状を厳しく見ているということなのかもしれません。

キャッシュフローがマイナスに

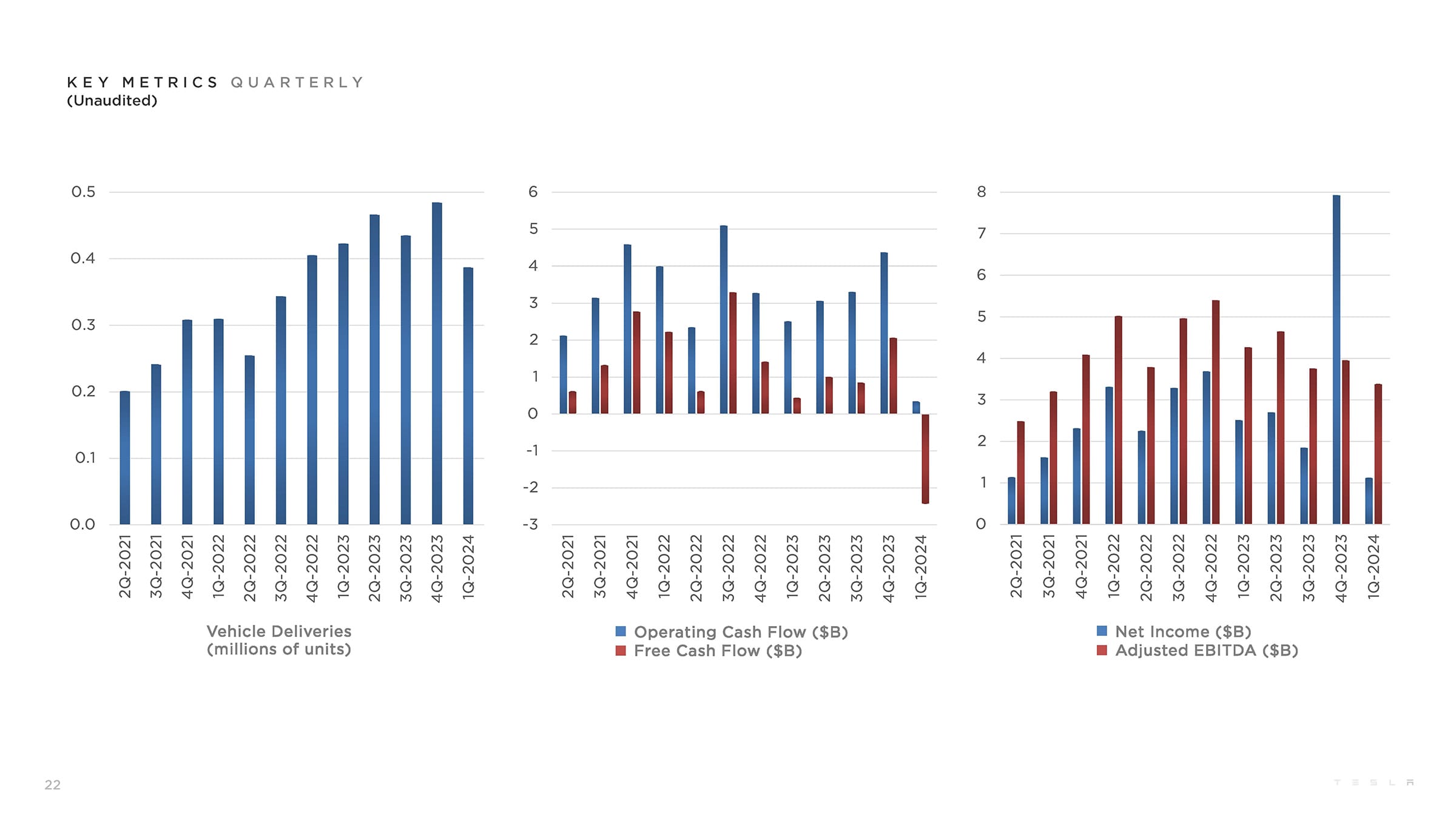

減収減益に伴って、フリーキャシュフローも前期の20億6400万ドルから、今期はマイナス25億3100万ドルへと大きく減りました。減収になったのと同じく20年第1四半期以来のマイナスです。

フリーキャッシュフローが大きく減少した要因についてバイブハブ・タネジャ最高財務責任者(CFO)は決算時の電話会議で、製造と納入のミスマッチによる在庫の増加や、設備投資の増加があったと説明。第2四半期にはプラスに転じると述べました。

設備投資は前期の23億300万ドルから27億7300万ドルに増え、前年同期比では34%増となっています。ただ、ここしばらくは増加傾向が続いていて突発的に増えたわけではないので、想定内かもしれません。

一方で在庫は、27億ドル増加しており、直接的にキャッシュを減らす大きな要因になっています。世界的に倉庫代や自動車輸送船のチャーター費が高騰しているという報道もあるため、在庫増の影響は大きい可能性があります。

なお設備投資額のうち、10億ドルはAI(人工知能)インフラへの設備投資でした。現在までに3万5000台のGPU(NVIDIA H100)を稼働させていて、今年末までには8万5000台に拡張するとしています。

スーパーチャージャーの設置コストも、設備投資に含まれています。

この他の業績、利益率への影響要因は以下のようになっています。

●プラス要因

自動車事業以外の成長、原材料費、運賃などを含む車1台あたりのコスト削減、エネルギー生成・貯蔵部門の売上総利益の伸び、FSDの売上増

●マイナス要因

為替影響(20億ドル)、サイバートラック生産立ち上げ費用、納車台数減

車のコスト減については、バッテリーの原材料費が下がっている影響が大きいと思われます。商品取引市場でのリチウム価格は、暴騰した22年に対し、23年は暴落しました。ただ今後は再び上がるという予想もあり、予断を許さない状況にはあるようです。

ところで決算発表のおよそ10日前、ロイター通信はテスラ社が10%の人員削減を行うと報じました。報道では、バッテリー開発責任者らの幹部の退職も伝えられました。

4月16日付けロイター通信によれば、テスラ社の従業員数は2021年終盤の10万人程度が、23年終盤には14万人強になっていました。

その後、米CNBCやブルームバーグは、解雇手当が誤って低かったため、社内メールでイーロン・マスク最高経営責任者(CEO)が謝罪したと報じました。今回の人員削減ではだいぶ混乱があったようで、出社してゲートを通れなかったことで自分の解雇を知ったという従業員がSNSで経緯をシェアしていました。

これに関してテスラ社は決算発表で10%の人員削減を認めたほか、ロイター通信などによれば大規模解雇(レイオフ)に伴って第2四半期に3億5000万ドルを計上する見込みであることを明らかにしました。

イーロン・マスク最高経営責任者(CEO)は、「次の成長段階に向けて会社を再編成する時期に来ている」という考えを述べました。

急激な成長に体のサイズが合わなくて、きしんでいるのかもしれません。米国の自動車メーカーでは以前からレイオフは珍しい出来事ではないし(ただテスラ社の削減規模はかなり大きい)、どこかで落ち着くのだとは思います。

とは言え、以下に述べる次世代車のこともあり、落ち着くまでのタイムスパンを読み切るのは難しいかもしれません。

なおこの間のテスラ社の株価は、4月に入ってジリジリと値を下げたものの、発表後に反発。4月22日の終値142.05ドルが、24日には終値162.13ドルまで戻しました。

2025年後半に新型車の生産開始目指す

決算報告書で示された今後の見通しを見ていきます。ぱっと目についたのは、次世代車のことです。

テスラ社は、もともと2025年に、新たに開発するプラットフォームを使って2万5000ドルの「モデル2」を発売する予定でした。いよいよテスラ社から普及価格帯のEVが登場しそうでした。

ところが4月6日にロイター通信は、テスラ社がモデル2の開発を中止したことをスクープします。これに対してマスク氏はX(旧ツイッター)に、「ロイターは(また)うそをついている」と投稿。そのすぐあとに、8月8日にロボタクシーを発表すると投稿しています。

この投稿でメディアや経済界に、テスラ社は普及価格帯の車からロボタクシーに焦点を移すのではないかという推測が生まれました。

決算報告書でわかったのは、新型プラットフォームによる普及価格帯のEVはなくなったものの、既存のプラットフォームを元に新型車を開発する方針への転換でした。

詳細は不明ですが、決算報告書では、次世代プラットフォームと現行のプラットフォームのいいとこどりをして、現行車両の生産ラインと同じラインを使って次期モデルを生産する計画が示されました。

これによりコストの削減率は当初目標よりも低くなる一方、設備投資の効率を上げることで生産能力を向上することができると説明しています。なお生産設備はフリーモントに設置するようです。

新型車の生産開始は、当初予定通りに25年後半を目指します。2万5000ドルの車の詳しいスケジュールは8月8日に発表すると、マスク氏は述べています。

テスラ社は1月の決算発表時に、24年は新型車の生産立ち上げなどに注力するため、成長率は23年よりも著しく低下する可能性があると述べました。第1四半期は予想通り減産減収でした。

中国勢の攻勢は強まっているうえ、今度は日欧米の大手メーカーのEVも種類が増えます。競争が激化する中で次の四半期がどうなるのか、予断を許しません。テスラによる普及価格帯EVの登場が待ち望まれます。

エネルギー関連は増収が続く見通し

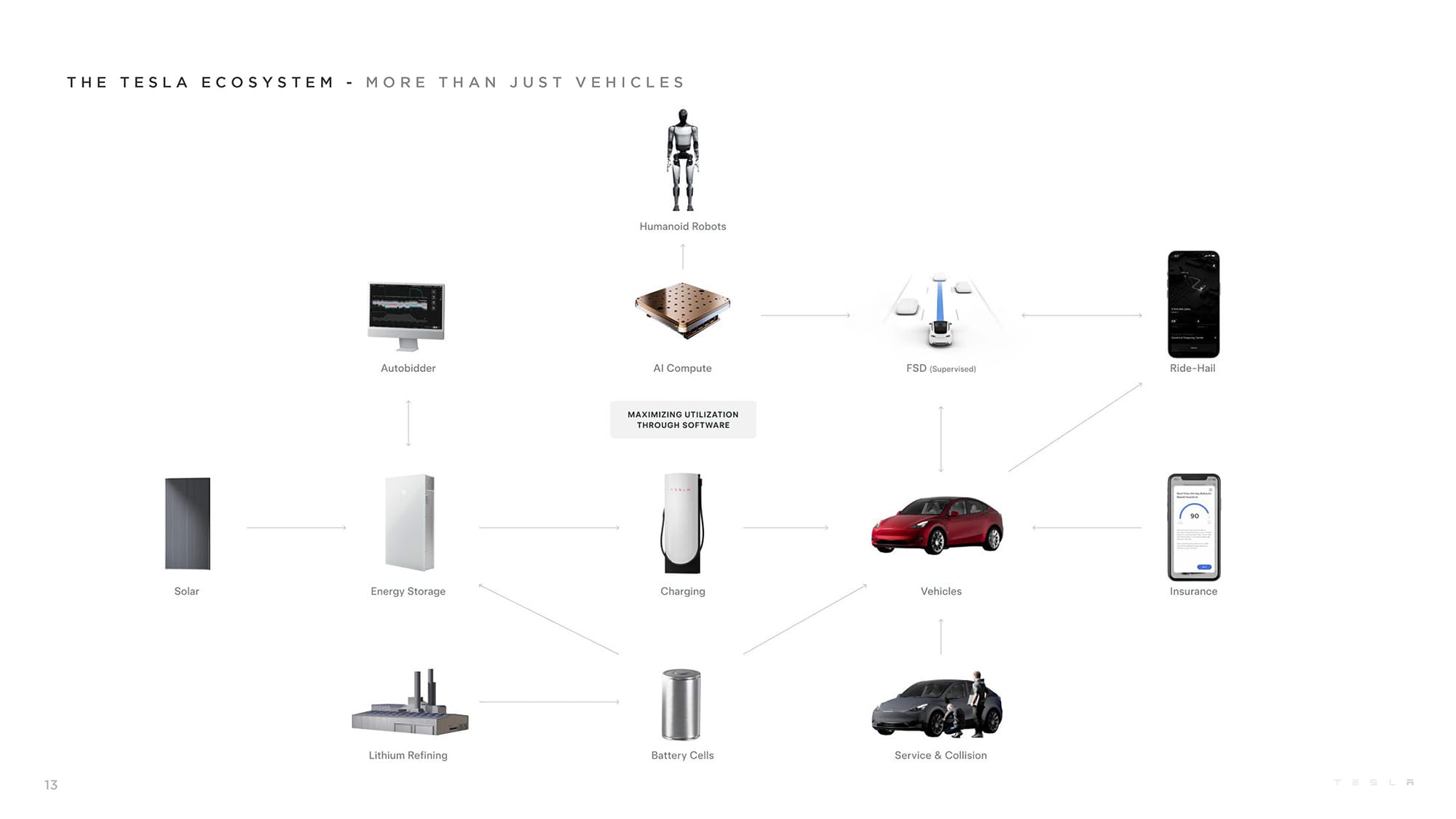

EVだけにとどまらないエコシステムの拡張をアピール。

エネルギー関連事業は、一定の成長を続けています。売上高に占める金額は、自動車関連が173億7800万ドル、発電・エネルギー貯蔵が16億3500万ドル、中古車販売や保守点検などを含むサービスおよびその他の収入が22億8800万ドルでした。

サービス関連の売上高は前年同期25%増でしたが、売上総利益は40%減でした。最大の原因は、中古車利益の減少です。そういえばEVの中古車価格が下がっているというニュースは何度も報じられています。

これからEVユーザーが増えるに従って下取り価格を気にする人が増える可能性があり、今後の新車販売にも影響を及ぼすかも知れません。

エネルギー関連も堅調で、前年同期比7%増でした。なお、エネルギー関連の売上総利益は前年同期比で140%増でした。

利益が大きかったのはメガパックの導入が進んでいるためだそうです。エネルギー貯蔵設備の導入量は4053MWhで、前年同期比は4%増でした。

テスラ社がエネルギー貯蔵部門にかける期待は大きく、決算報告書では、24年に収益の成長率が自動車部門を上回ると述べています。

日本でも徐々に増えてきたスーパーチャージャーステーションは、世界で6249カ所に、充電器のコネクター数は5万7579口になりました。いずれも前年同期比で26%以上増えています。

2月からテスラ社はNACS(北米規格)のスーパーチャージャーをテスラオーナー以外にも開放しています。今後は北米以外の地域でも開放していくことで利益につなげたい考えです。

人型ロボット「オプティマス」は来年発売?

ここからは、決算発表時の電話会見から話題を拾ってみます。

まず、車ではないのですが、人間型ロボットのオプティマスについて、マスク氏から新しい説明がありました。

テスラ社は昨年末、新型の「オプティマス・ジェン2」を発表していますが、マスク氏はテスラの研究所内で作業にあたっていることを明らかにしました。

今後は、今年中に実際の工場で作業をし「有用なタスクをこなせるようになると考えている」とした上で、「来年中には外販できるかもしれない」と述べました。

最後に「これは推測だ」と付け加えているので、希望的観測ではありますが、販売予測がマスク氏の口から述べられたことで、ロイター通信やエレクトレックなど大きめの記事にしていました。

ロボタクシーにFSDなどなど

少し駆け足で他のトピックを見ていきます。

まずFSDは、月額99ドルに値下げをしました。これに関連して、ロボタクシーを8月8日に発表することがマスク氏からアナウンスされました。価格を抑えた次世代モデルを自律走行に利用するという意味でもあるようです。

中国を含むFSDの市場拡大もマスク氏の視野に入っているようで、「私たちが車を販売すべき市場は多い。これからは(市場拡大を)加速することになるだろう」と述べています。

関連して、ロボタクシーの具体的な運用方法についてマスク氏は、テスラ社が車を保有して、フリート運用するという考えを述べました。マスク氏は、「Airbnbと、Uberを組み合わせたようなもの」だと説明しています。

具体的には、テスラが保有する車の他に、エンドユーザーは、いつでもフリートに自分の車を追加、削除できて、車を誰に使わせるか、家族なのか友人なのか、あるいは5つ星ユーザーだけにするのかなどを設定できるシステムをイメージしているそうです。

日本では、エニカが自分の車をシェアサービスに提供するビジネスを展開していますが、これを自動運転で行う感じでしょうか。呼ぶと車が自分で走ってくるわけです。

このスキームに参加する人は、「最終的には数千万人規模になる」とマスク氏は言います。それぞれのテスラの車は分散型コンピューターのようなものなので、数が増えればフィードバックも増えることになります。

FSDが増えることで、こうした未来像が浮かび上がってくるのでしょう。ロボタクシーについては、前述したように8月8日に詳しい発表を予定しているそうです。ほんと、何が出てくるのか気になります。

なお、前述したようにテスラ社では、バッテリー開発責任者らが退職したほか、今回の決算発表をもって、投資家向け電話会議を取り仕切っていたIR担当のマーティン・ヴィーチャ投資家対応副社長が退職しました。米国らしい人の動き方で、こうした人たちがこれからどこに行くのかも、気になるところです。

文/木野 龍逸

コメント