テスラ社は現地時間の2023年7月19日に、2023年第2四半期(4月~6月)の決算を発表しました。前期に続いて生産台数、納車台数は過去最高を記録しましたが、主に平均販売価格の低下により営業利益は前期を下回っています。決算報告と今後の見通しをお伝えします。

利益率は前期に続いて低下

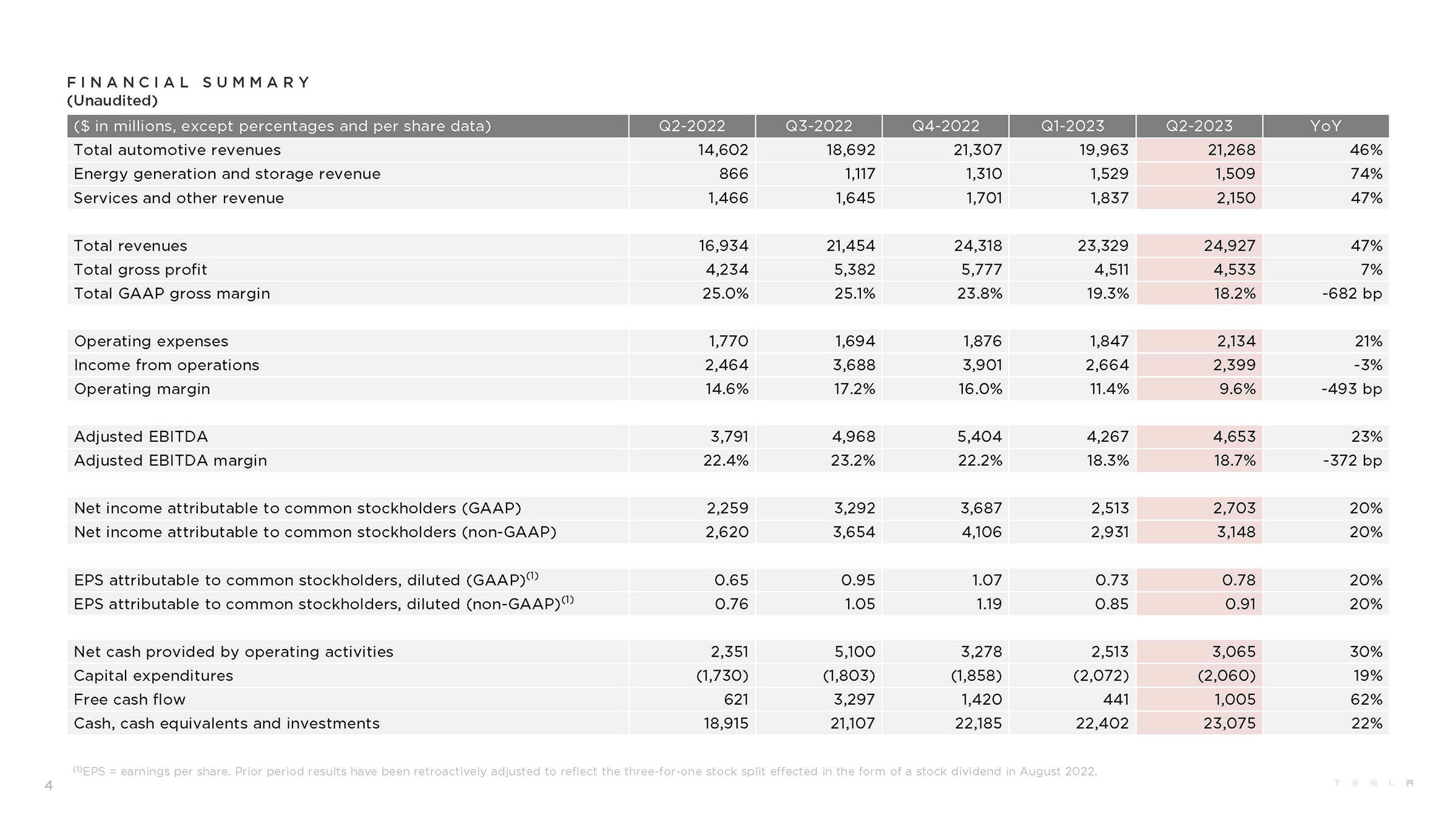

テスラ社が2023年7月19日(現地時間)に発表した2023年第2四半期の決算は、自動車の生産台数が過去最高を記録したことに伴い、総売上高は前年同期比で47%増になりました。

ただし、自動車の生産台数や納車台数が前年同期比で80%以上伸びているのと比べると、売上高が圧縮されていることがわかります。

順番に見ていきます。まず当期純利益は27億300万ドル(1ドル141.7円で約3830億円)で、前期から1億9000万ドル増加。前年同期比では23%増でした。

総売上高:249億2700万ドル(前年同期:169億3400万ドル/27%増)

営業利益:23億9900万ドル(前年同期:24億6400万ドル/3%減)

純利益:27億300万(前年同期:22億5900万ドル/23%増)

自動車部門の売上高は212億6800万ドルで、前期の199億6300万ドルから13億500万ドル増、前年同期比では46%増と、生産台数、納車台数の伸びを反映して増加しています。

またテスラ社は2023年の第1四半期から、発電およびエネルギー貯蔵設備、サービスおよびその他についてそれぞれ、売上高を公表しています。今期の売上高は以下の通りでした。

発電およびエネルギー貯蔵設備:15億900万ドル(前年同期比74%増)

サービスおよびその他:21億5000万ドル(前年同期比47%増)

設備投資額は20億600万ドルで、前年同期比19%増です。この1年間は17億3000万ドル、18億300万ドル、18億5800万ドル、20億7200万ドルと、徐々に増えている状況です。工場の拡張や新モデルの立ち上げがあるので、まだしばらくは増え続けそうです。

同様に研究開発費も増え続けています。今期は9億4300万ドルで、前年同期の6億6700万ドルから41%増になりました。

車の価格は経済環境次第で今後も変わる可能性

売上高に対する利益率は9.6%で、前年同期の14.6%から5ポイント下がっています。前期の11.4%からでも2ポイント近く減少しています。

テスラ社の決算報告書は、利益率が下がっているのは車の値下げのほか、4680セルの生産設備立ち上げ、サイバートラックをはじめとする新規プロジェクトのコストが原因だと述べています。

一方で利益率維持のためのプラス要因として、原材料費が下がっていることと、インフレ抑制法による補助で、車1台当たりのコストを削減できていること、エネルギー事業やその他のサービス事業などの売上高利益が増加していることを挙げています。

販売台数と利益率の関係についてザッカリー・カークホーン最高財務責任者(CFO)はアナリスト向け電話会見で、車両価格の大幅な引き下げをしたにもかかわらず利益率の低下は小幅だったことから、企業としての健全性は維持していると説明しました。

ただし、車の販売価格は今後も変わる可能性があります。イーロン・マスク最高経営責任者(CEO)は販売価格について、今後の金利次第という見方をしています。マスクCEOは「市場の状況が安定していれば価格も安定すると思う。安定していなければ(金利が上昇すれば)価格は下がるだろう」と述べ、今後も販売価格が変わる可能性を否定していません。

そして「誰か水晶玉を持っている人がいたら貸してほしい」とジョークを交え、経済状況の予測が難しいことを指摘しています。

経済状況だけでなく、アメリカ市場にはベトナムのVINFASTという自動車メーカーが進出しEVを販売するなど、新しい動きも出ています。

新規プレイヤーの参入は多くの場合、市場を活性化させますが、同時に価格競争も引き起こします。テスラ社の中で大きな位置を占める中国市場の価格競争は、アメリカ市場の比ではないでしょう。

こうした市場環境がEVメーカーにどのような影響を与えるのか、興味が尽きません。

第3四半期では生産台数が減少か

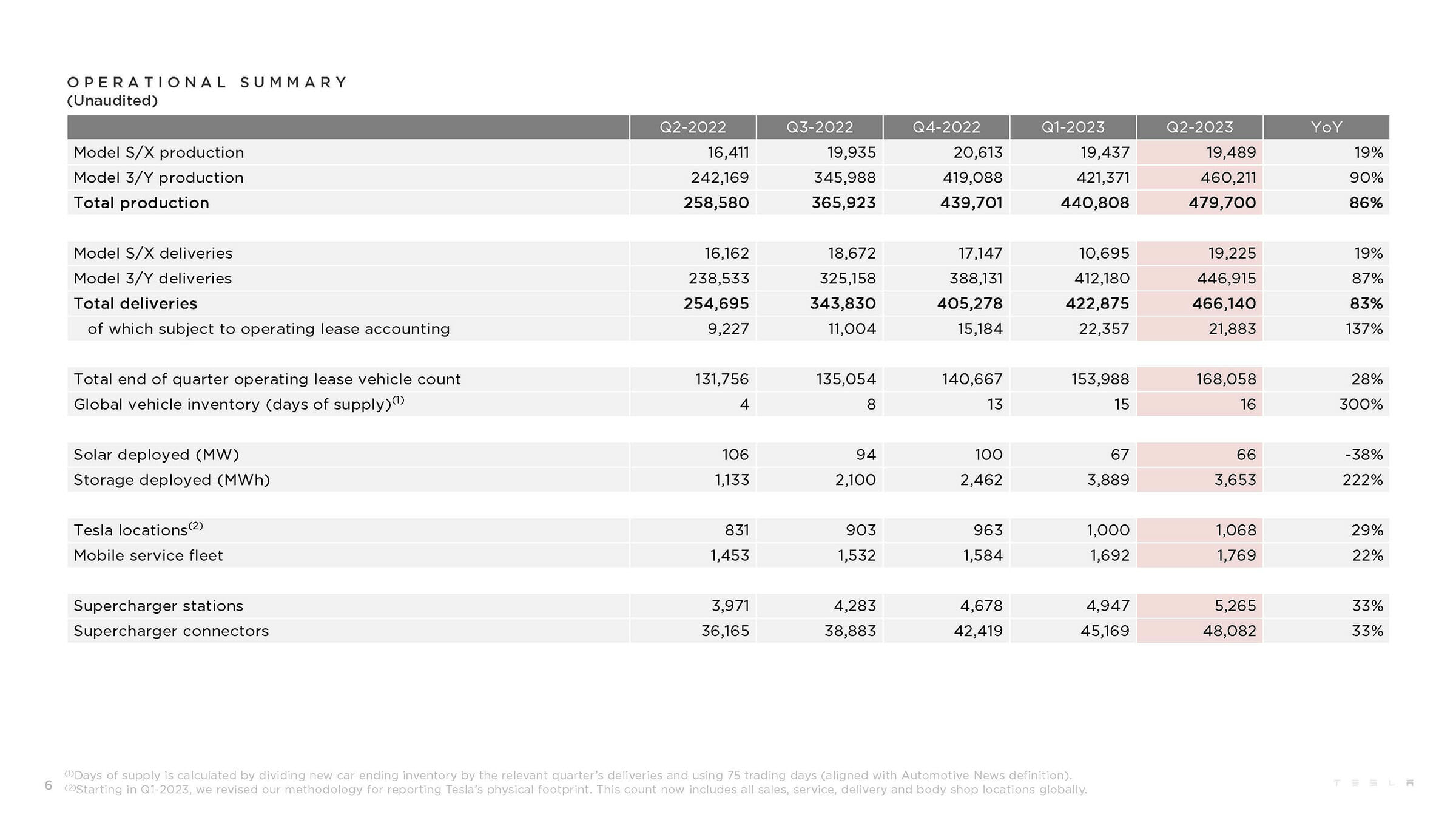

すでにお伝えしたとおり、テスラ社の生産台数はこの四半期で過去最大になりました。

【関連記事】

テスラ2023年第2四半期の台数速報~年間180万台の目標を達成へ(2023年7月4日)

■2023年第2四半期生産台数

・モデルS/X = 1万9489台

・モデル3/Y = 46万211台

・合計 = 47万9700台

ただし、アナリスト向け電話会見でマスクCEOは、工場のアップグレードのための操業停止があるため第3四半期の台数は少し減少するだろうと述べています。

テスラ社の現在の各工場の生産能力は以下の通りです。

カリフォルニア州 モデルS/X = 10万台

カリフォルニア州 モデル3/Y = 55万台

上海 モデル3/Y = 75万台以上

ベルリン モデルY = 35万5000台

テキサス州 モデルY = 25万台以上

テキサス州 = サイバートラック テスト生産中(リリース候補車の生産)

ネバダ州 = テスラ セミ パイロット生産

この他、次世代プラットフォームのモデル(おそらくモデル2)とロードスターの開発が進んでいます。これらの生産地域は未定です。

ギガファクトリー・テキサスにでは、サイバートラックの生産設備設置を進めていて、今年の初回出荷に向けて順調に動いていると、テスラ社は述べています。同じくテキサスでは4680セルの生産もしていて、不良品のコストが第1四半期に比べて40%削減されたことなどにより歩留まりの改善が進んでいると強調しています。セル原価は25%削減できたとしています。

サイバートラックについては、アナリスト向け電話会見の中で納期や価格、仕様の詳細がいつ発表されるかと聞かれたマスクCEOが、おおむね次のことを話しています。

サイバートラックは他のどんな車とも似ていない新しい技術が搭載されており、部品や生産工程に1万もの新しい部分があるとし、その中でもっともうまくいかなかった要素と同じ速度で生産が進んでいくと説明しました。

いずれにしても、今年中には納車が始まり、来年には大量生産を開始する予定です。モデル3もそうでしたが、まったく新しい車の生産を立ち上げるのは一筋縄ではいかないことがわかります。

第3四半期に限りFSDを他の車に移転可能

今期決算の直前の大きな出来事と言えば、NACSを多数の自動車メーカーが採用したことででしょう。決算発表直前には日産の参加も明らかになり、現時点でフォード、GM、メルセデス・ベンツ、日産、ポールスター、リビアン、ボルボ、それにインフラ企業のエレクトリファイ・アメリカがNACSを採用することを発表しています。

また、昨日の速報でお伝えしたように、アメリカン・ホンダモーターと、BMWグループ、ゼネラルモーターズ(GM)、ヒョンデ、キア、メルセデス・ベンツグループ、ステランティスNVという自動車メーカー7社による新たな合弁会社が設置する北米3万箇所(目標)の高出力急速充電ステーションでも、CCSとともにNACSでの充電にも対応することが発表(関連記事)されています。

マスクCEOはアナリスト向け電話会見の冒頭で、NACSが拡大したことに謝意を述べ、「私たちは、他の自動車OEMがEV革命を加速できるよう支援できると強く信じている」と述べました。

スーパーチャージャーのステーション数は順調に増えて、今期までに世界で5265カ所、約48000口に拡大しています。ここ1年ほどは、四半期に約300カ所ずつ増えています。NACSを他社が採用することによるステーション設置への影響があるのかどうか、見ていきたいところです。

この他のトピックスとして、マスクCEOは、FSDのハードウエアとソフトウエアを、他の自動車OEMにライセンス供与することを検討していて、他社との協議を始めていると話しました。

なおFSDについてマスクCEOは、今年の第3四半期に限って他の車への移転を認めることを明らかにしました。

テスラオーナーの中には、FSDを他の車に移せないことを理由に車の買い換えを控える人がいる可能性があると指摘するメディアもあります。FSDの完全自動運転バージョンは1万5000ドルなので、移転できるかどうかはオーナーにとっては大きな意味があります。

ただ同時にマスクCEOは、「これは一度限りの恩恵だ」とも強調しています。つまり、第3四半期のうちに納車されないとFSDの移転ができないことになります。このサービスを狙って予約注文は増えるのでしょうか。オーナーにとっては難しい選択になりそうです。

エネルギー貯蔵量は続伸

テスラ社のもうひとつの柱であるエネルギー関係では、四半期のストレージ導入量が3653MWh(3.6GWh)になり、前年同期比では222%と急増しました。ただ、前期は3889MWhなので少しだけ減っています。

決算発表の電話会見では、メガパックの需要は旺盛で、マージンも確保できていること、カリフォルニア州ラスロップの第2生産ラインが2024年にフル稼働する予定であること、ハワイ、オーストラリアなどでの大型プロジェクトもあり、貯蔵量はこれからも順調に増えるという見通しを示しています。

このほかのトピックとしては、電話会見でヒューマノイドのオプティマスは何台作られたかという質問に対して、マスクCEOが「5~6台」と回答しました。

マスクCEOはオプティマスについて、関節を可動させるためのアクチュエーターに既存のものがないため、モーターやパワーエレクトロニクス、コントローラー、センサーを統合したアクチュエーターを、大量生産を前提にしつつ、新たに開発したと話しています。

そのアクチュエーターを搭載したオプティマスは、11月に歩く予定で、その後に生産を開始するとしています。

マスクCEOは、全米だけでも200万人の四肢切断の人がいるとし、「その人たちのために高性能なサイバーボディを提供できると考えている」と話しています。価格は6万ドル程度になりそうです。

ところで電話会見では、ギガプレスを採用した場合、修理費が高くなり、そのコストをユーザーに押し付けているという批判があることについて、テスラ社側から反論がありました。

まずLars Moravy車両技術担当副社長は、従来のボディーは修理が簡単というのは誤解であり、実際には元に戻すには相応の時間と費用がかかること、それに対してテスラの場合は、例えばモデル3に比べてモデルYのリアキャストレール(Cピラー〜車体下部を含む車後部のボディー)の交換は10倍安く、3倍(修理時間が)速くなると主張しています。加えてテスラ社では、設計チームと衝突修理チームがテスラ独自の保険も含めたクローズドループで修理の問題に当たっていることで、より速く安くすることができると強調しました。

さらにマスクCEOは、ギガプレスという方法は車の振動、ハーシュネス、コスト、軽量化に優れており「だからこそ多くの自動車メーカーがテスラの真似をしている」とし、「将来的にはすべての自動車がこの方法で作られることになると思う」と述べました。

修理コストについては、どこがどのように壊れるかで違いが大きいため一概には言えません。Moravy副社長が挙げた事例のように、車の後部をまるごと交換しなければいけないほどの大きな変形があった場合は確かに安いのかもしれません。一方で、全体を交換するほどのダメージがなければ従来工法の方が修理は簡単かもしれません。

興味深いのは、テスラ社が、修理部門と保険部門、設計部門をクローズドループにして開発にあたっていると述べられている点です。詳細はわかりませんが、自社で保険まで手がけているからこそできることなのかもしれません。日本ではビッグモーターの不祥事が明らかになりましたが、うまく使えばプラスになるのは間違いないと思われます。

電話会見での発言に関しては他に、マスクCEOがFSDの根幹をなす「Dojo」のスパコンプロジェクトに「今後1年間で10億ドル(約1300億円)以上を投じる」と明言したことが株式市場に一時的な動揺をもたらしたと、ブルームバーグが報じました。

ブルームバーグによれば、決算発表の後の時間外取引でテスラ株が一時、4%強下落したそうです。なお投資額については、カークホーンCFOが、10億ドルという数字は既発表の3年間の支出見通しに沿ったものだと補足しています。

今期の決算も、基本的には年率50%の成長率という基本目標に沿った内容と言えそうです。競争相手が増える中でどこまでこの成長率を維持できるのか、あるいは市場の活性化でさらに伸びしろが増えるのか。

サイバートラックやテスラ セミなどの新モデルへの期待も含めて、次回決算まで動向を注視したいと思います。

最後になりましたが、テスラ社の株価は決算発表の直前には期待値もあって7月18日(発表前日)には293.34ドルに上がっていますが、発表後は260ドル台で推移しています。

【参照情報】

TESLA/Investor Relations 公式サイト

文/木野 龍逸

※ 記事中画像はテスラ社の決算資料から引用。

コメント