テスラ社は現地時間の2024年7月23日に、2024年第2四半期(4月~6月)の決算を発表しました。納車台数が回復したこともあり総売上高は過去最高になりましたが、販売価格の低下で利益は前年同期から大きく圧縮されました。決算の概要をお伝えします。

生産減の中で過去最高の総売上高に

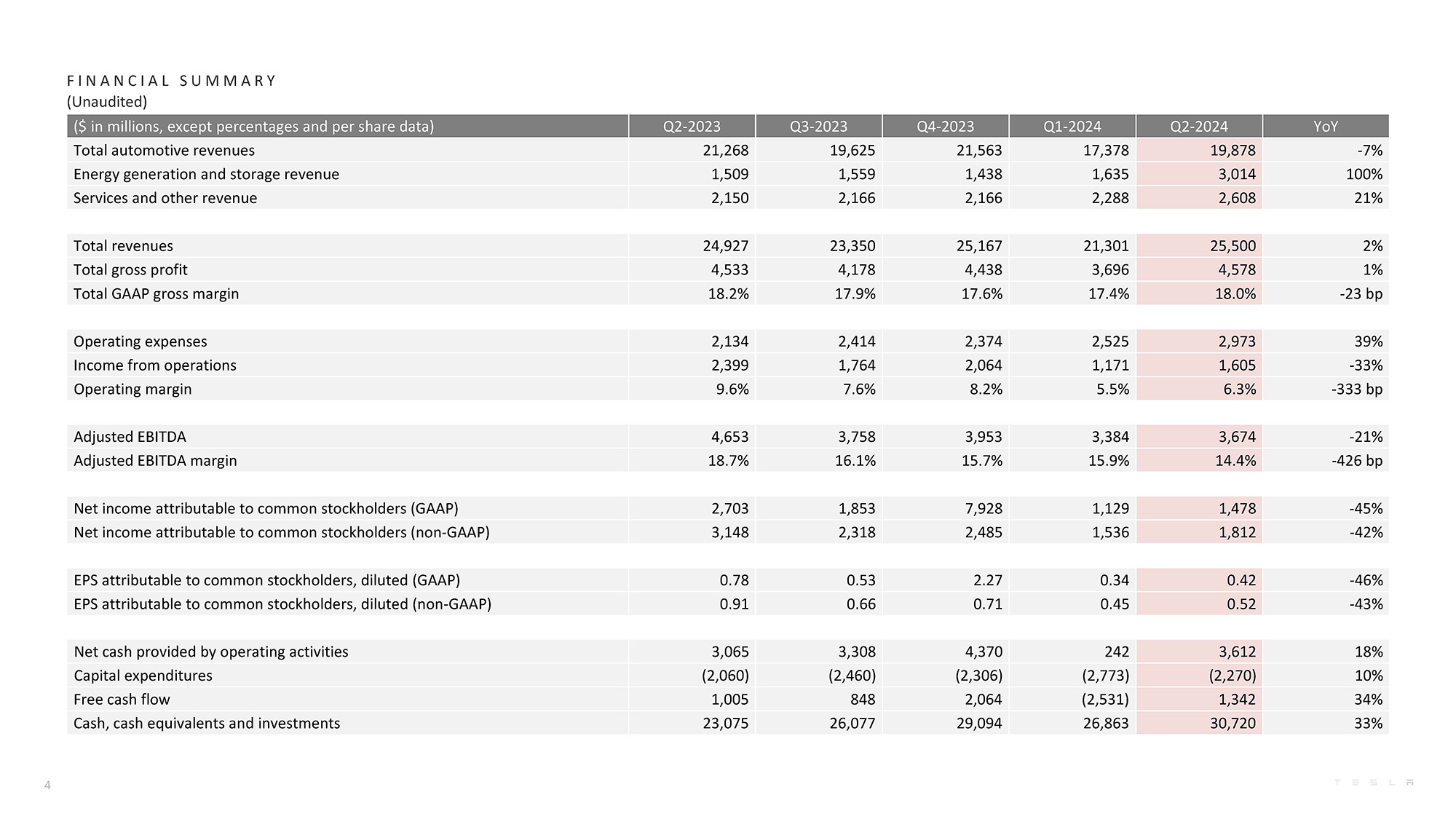

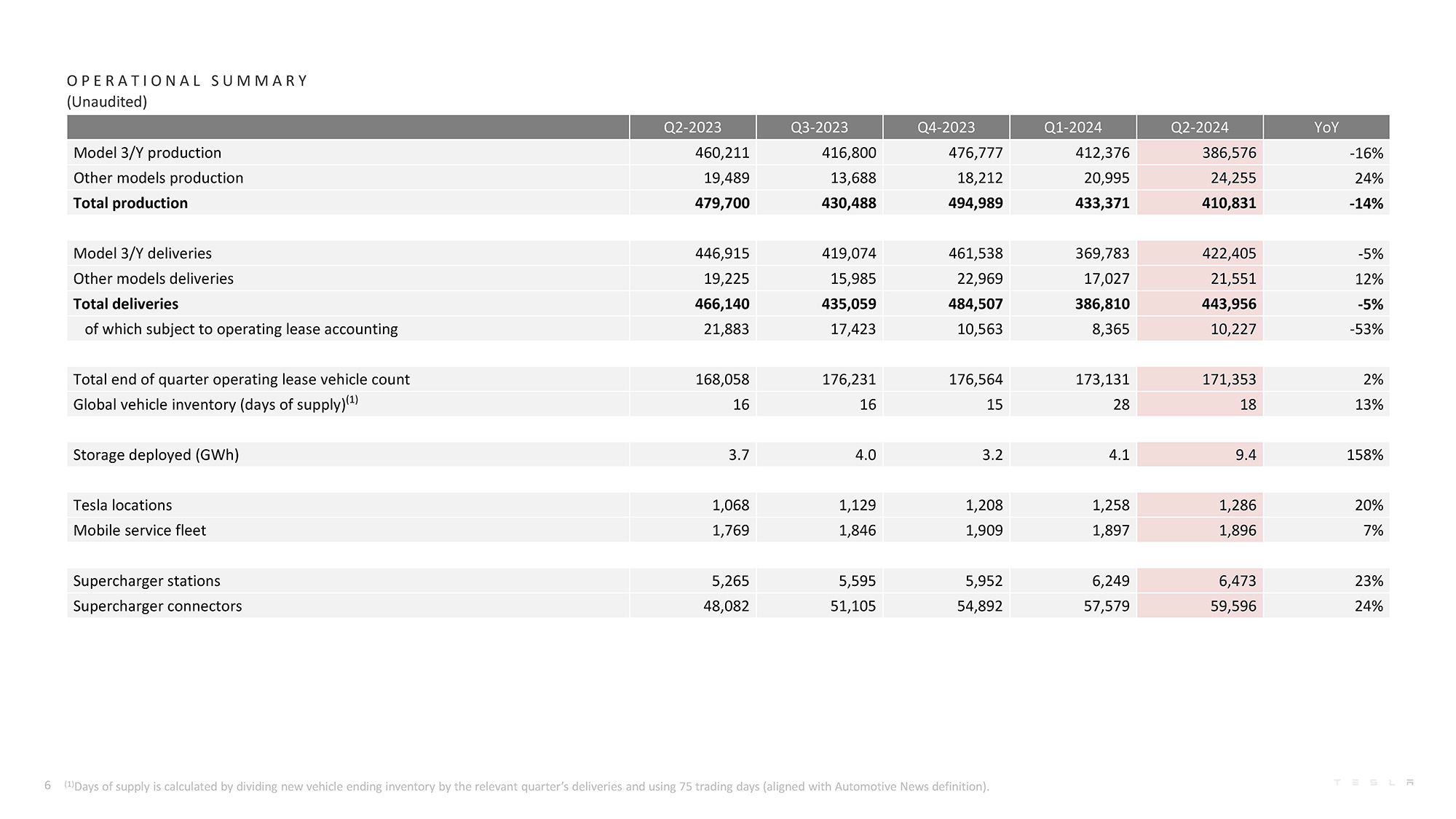

テスラ社の2024年第2四半期の決算は、自動車の生産台数、納車台数がともに前年同期から減少する中、総売上高は255億ドルと過去最高を記録しました。

【参照資料】

テスラ社の決算報告

※記事中写真など(注記以外)はテスラ社発表のPDFから引用。

一方で、電気自動車(EV)市場全体で値引きの動きが激しいこともあり、営業利益は前年同期比で33%減と厳しいものになりました。

同じく純利益も前年同期の27億300万ドルから14億7800万ドルへ、45%の大幅減になりました。

ただ、こうした状況についてイーロン・マスク最高経営責任者(CEO)は決算発表の電話会見で、中期的なものではなく短期的な問題だという見方を示しています。マスク氏は、EVはユーザーにとって最善の選択肢であり、世界的には自動車だけでなく航空機や船舶などの輸送手段も電動化に向かっていると確信していると述べました。

また決算発表資料では、世界のEV普及率は第2四半期に増加に転じていて、「航続距離、充電、サービスに関する神話が否定されるにつれて(EVは)最終的に消費者の心をつかむだろうと信じている」という考え方を示しました。

■2024年第2四半期の業績

総売上高:255億ドル(前年同期:249億2700万ドル/2%増)

営業利益:16億500万ドル(前年同期:23億9900万ドル/33%減)

純利益:14億7800万ドル(前年同期:27億300万ドル/45%減)

総売上高に対する営業利益率は6.3%で、前期の5.5%から若干、戻しています。ここ1年ほど営業利益率は減少傾向にありますが、踏みとどまっている印象を受けます。

そもそも以前の利益率が業界の常識から突出していたのであって、販売台数や、社会での保有台数の増加を考えるとユーザー対応のためのコストは増えていくと考えられ、以前のような飛び抜けた利益率に戻ることは考えにくいのかもしれません。

なおフリーキャッシュフローは13億4200万ドルを確保しました。前期のマイナス25億3100万ドルから大きく改善しています。

■営業利益率

2022年

第3四半期 17.2%

第4四半期 16%

2023年

第1四半期 11.4%

第2四半期 9.6%

第3四半期 7.6%

第4四半期 8.2%

2024年

第1四半期 5.5%

第2四半期 6.3%

規制クレジットとエネルギー関連事業で収入増

テスラ社の収益減に影響したのはEVの販売価格の低下、納車台数の減少、AI(人工知能)プロジェクト関連のコスト増などが主な要因でした。

反対に収益や利益率にプラスに大きく作用したのは、規制クレジット収入と、エネルギー関連事業の売上増でした。

■規制クレジット収入

2023年

第1四半期 5億2100万ドル

第2四半期 2億8200万ドル

第3四半期 5億5400万ドル

第4四半期 4億3300万ドル

2024年

第1四半期 4億4200万ドル

第2四半期 8億9000万ドル

規制クレジット収入は、「モデル3」開発が進まず赤字が続いていた時期のテスラ社にとって命綱のような位置付けにありましたが、利益増に伴って相対的な重みは低下していました。また欧米の大手自動車メーカーがEV販売に力を入れたことで収入自体も横ばいになっていました。

ところが今期は一転して、前期の倍以上に増えました。テスラ社は、他の大手自動車メーカーが排ガス規制への対応に遅れをとっているためだと分析しています。

またマスク氏は、市場にEVの種類が増えているものの「そのほとんどがうまくいっていない」と評価しています。それが規制クレジット収入の増加につながったと考えられそうです。

米カリフォルニア州などは、来年後半に発売される2026年モデルから、実質的に新たなZEV規制「Advanced Clean Cars II(ACC2)」の適用が始まります。

【関連記事】

カリフォルニア州が「2035年までに電気自動車100%」を義務付ける新たな規制を承認(2022年9月2日)

このほか英国でも、政権交代で規制強化への道筋が見えてきています。規制クレジット収入は、他社の動向や規制の動きが大きく影響するため安定収入とは言えませんが、今後の動きに注目する必要はありそうです。

エネルギー貯蔵事業が躍進

テスラ社が大きな期待をかけているのが、エネルギー関連事業です。決算資料ではこのところ、エネルギー事業について「自動車以外の事業はテスラ社にとって、ますます収益性の高い分野になっている」と記載し、事業としての優位性を強調しています。

決算資料によれば、今期のエネルギー関連事業(発電・エネルギー貯蔵事業)の売上高は30億1400万ドルで、前年同期比は100%の増加です。つまり、売上が2倍になっています。

■発電・エネルギー貯蔵部門売上高

2023年

第2四半期 15億900万ドル

第3四半期 15億5900万ドル

第4四半期 14億3800万ドル

2024年

第1四半期 16億3500万ドル

第2四半期 30億1400万ドル

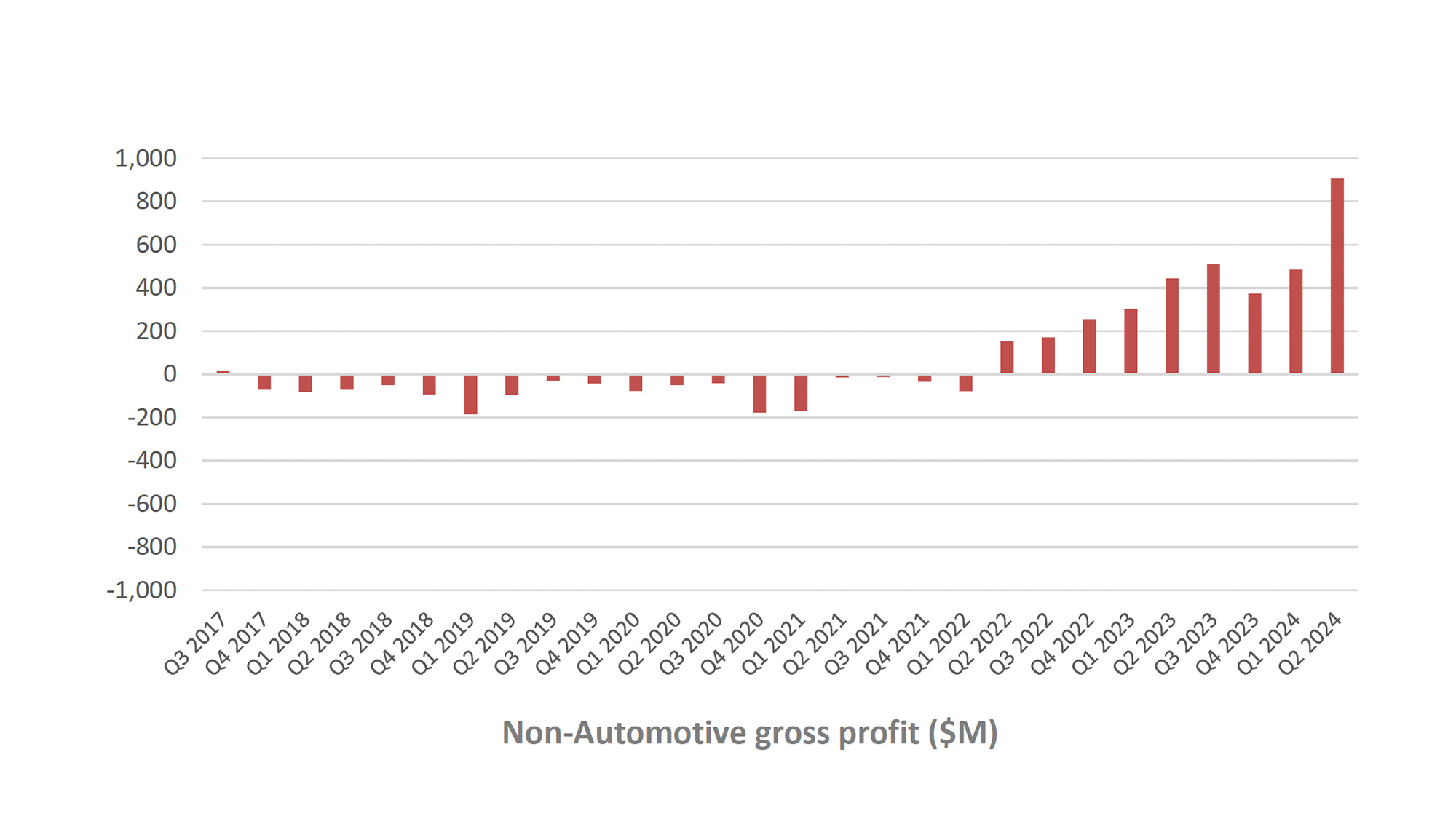

また決算資料ではエネルギー部門単独の利益がいくらなのかはわからないのですが、グラフで掲載されていました。

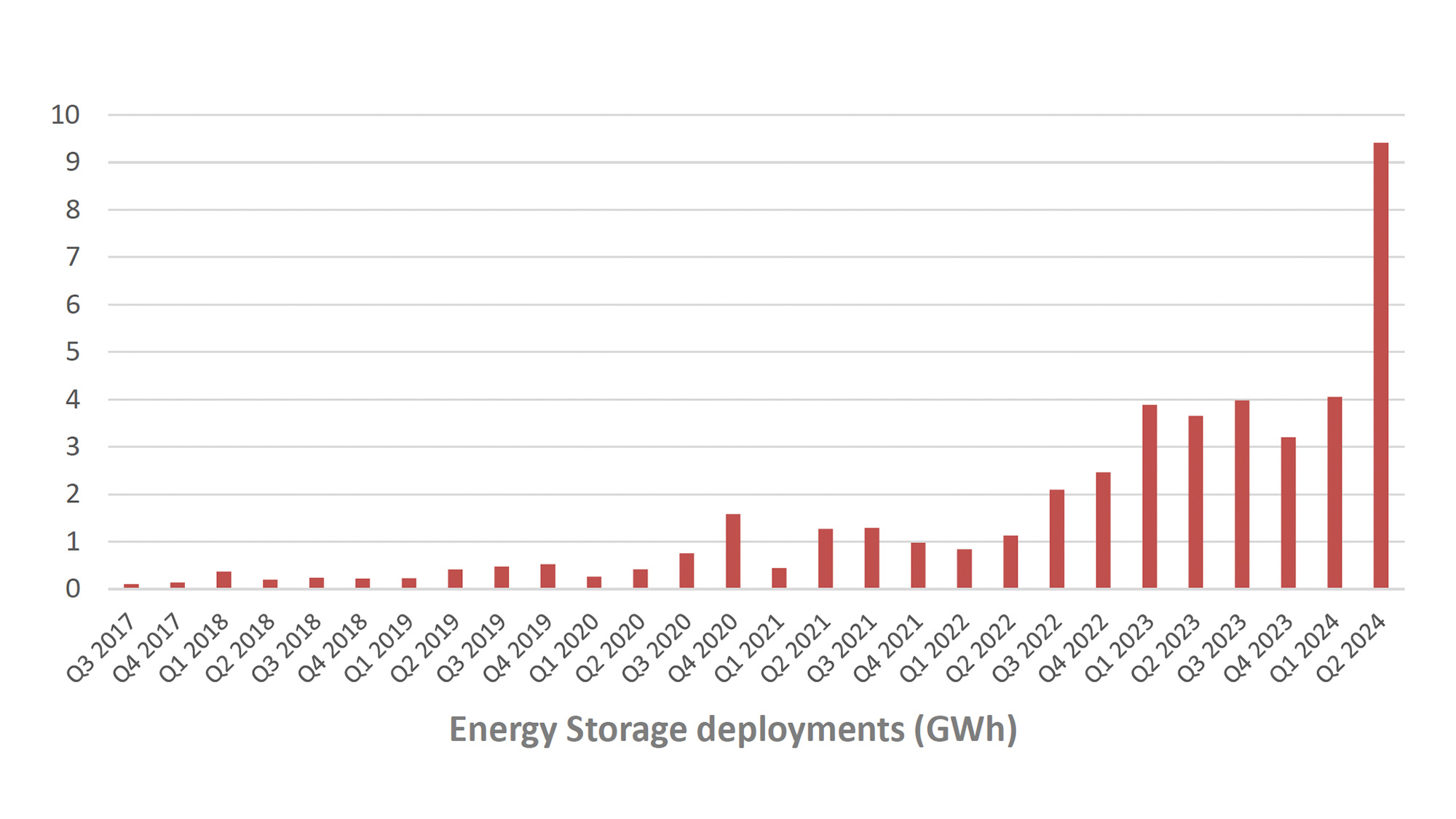

グラフを見ると今期は約900万ドルの粗利益があったことがわかります。この粗利益をもたらしたのは、エネルギー貯蔵設備の大量導入でした。

■エネルギー貯蔵設備導入量

2023年

第2四半期 3.7GWh

第3四半期 4.0GWh

第4四半期 3.2GWh

2024年

第1四半期 4.1GWh

第2四半期 9.4GWh

テスラ社のパワーウォールやメガパックを生産するラスロップ・メガファクトリーは、サンフランシスコの東、約100kmに位置しています。決算資料によれば、今期の生産量は過去最大になりました。

テスラ社は今年前半に10%以上の人員削減を行っていますが、ラスロップ・メガファクトリーではエンジニアやロジスティクス担当など、幅広い人材を募集中です。

この他、テスラ社は上海に、上海メガファクトリーの建設を進めていて、2025年第1四半期に生産開始する計画です。

マスク氏は以前から、エネルギー関連事業がいずれは自動車事業を追い抜くと言っていましたが、なかなか伸びてきませんでした。設備の導入量はプロジェクトのタイミングにもよるので上下しますが、今期の伸びについて決算書では高評価する要因があったのかもしれません。今後に注目したいところです。

ロボタクシーは10月10日発表に延期

その他のトピックを紹介します。まず気になるのが、8月8日に開催すると予告していたロボタクシーの発表イベントですが、マスク氏は電話会議冒頭でイベントは10月10日に延期したと明らかにしました。

米CNBCによれば、マスク氏は電話会議で株主からの「最初のロボタクシーの乗車はいつになるか」という質問に対し、「来年もできないとしたらショックだ」と述べ、さらに自身の予測が「過去には楽観的すぎた」とし、難しいことを認めました。

一方でマスク氏は、アルファベットが手掛ける自動運転のウェイモ(Waymo)について、限定的かつ脆弱だと評価。対してテスラ社の自動運転システムは限定された地域だけでなく、世界中どこでも機能すると述べました。

ちなみにウェイモは現在までに、カリフォルニア州サンフランシスコとロサンゼルス、アリゾナ州フェニックスでロボタクシーの商業サービスを開始しているほか、カリフォルニア州のシリコンバレーとテキサス州オースチンで試験営業をしています。

今年の販売台数はどこまで伸びるのか

さて、テスラと言えば毎年の販売台数がどこまで伸びるのかに注目が集まります。テスラ社の第2四半期の生産・納車台数速報でお伝えしたように、2030年までに年間2000万台にするという壮大な目標は、いったん引っ込められましたが、それでも2023年に180万台に達した数字には目を見張ります。

テスラ社の販売状況に関しては、CNCDA(カリフォルニア州新車ディーラー協会)が7月18日に興味深いデータを発表しています。

CNCDAは、第2四半期のカリフォルニア州全体の新車販売台数は、昨年比で0.7%減だったのに対し、テスラ社の販売台数は17%減だったとし、モデルYは依然として市場でもっとも売れている車だがピークを迎えた可能性があると指摘しました。

またEV専門メディアのInsideEVは7月2日、テスラが売り上げを伸ばすために本当に必要なのは、老朽化した製品ラインナップを拡大、活性化させる新しいモデル、または大幅に改良されたモデルだとする専門家の評価を紹介しました。

この他、ニューヨークタイムズとCNBCは、米調査会社コックス・オートモティブの報告を引用し、4月から6月にかけてテスラ社は米国でのEVのシェアが49.7%だったが、昨年の59.3%からは減少していること、フォード・モーターの販売台数はテスラ社よりはるかに少ない2万4000台だったが昨年比では61%増だったこと、2024年上半期の米国でのEV販売台数は前年比33%増だったがテスラ社は9.6%減だったことなどを伝えました。

また年間の販売台数について、昨年実績の180万台に届かないのではないかという予測も出ています。

本来、環境対策を考えると頻繁なモデルチェンジは避けたいところですが、世間は飽きっぽいものです。そして自動車の世界でそう仕向けてきたのは、GMを筆頭とする米国のメーカーでした。

そんな米国を発信源に、テスラ社はひとつのモデルをOTAで進化させ、息の長い車にするという新しい形を見せてくれていますが、現実は厳しさを増しています。

マスク氏によれば、来年はロードスターの生産を開始する計画だそうですが、嗜好品の車の数は限られそうです。そうなるとやっぱり、個人的には価格を抑えたコンパクトカーの登場を渇望してしまいます。

いつも同じ結論になってしまうのですが、10月10日に延期されたロボタクシーの発表イベントで、そんなコンパクトカーが出てくるのかどうか。一日千秋とまではいきませんが、期待を込めつつ待ちたいと思います。

文/木野 龍逸

コメント