EV用電池メーカー世界最大手のCATLが、メルセデス・ベンツと、バッテリー分野での戦略的パートナーシップ強化を発表しました。CATLは世界中の自動車メーカーから引く手あまたの「モテモテ」状態です。大手自動車メーカーのEV用電池を牛耳るほどのプレゼンスを見せているCATLと、各自動車メーカーの関係を整理してみます。

【関連ページ】

●ダイムラーのプレスリリース(2020年8月5日 ※英文)

世界シェア3年連続No1〜電池業界の超新星CATLとは?

『EVsmartブログ』の読者なら、ご存知でしょうが、まずは寧徳時代新能源科技(以下、CATL=Contemporary Amperex Technology Co., Ltd.)について簡単におさらいしておきましょう。同社は2011年に設立されたばかりスタートアップ企業です。CATLのトップである曾毓群(Robin Zeng)会長は、かつて米アップルの「MacBook」の電池技術に関わっていたエンジニアでしたが、わずか10年足らずで同社を中国を代表する電池メーカーに育て上げました。

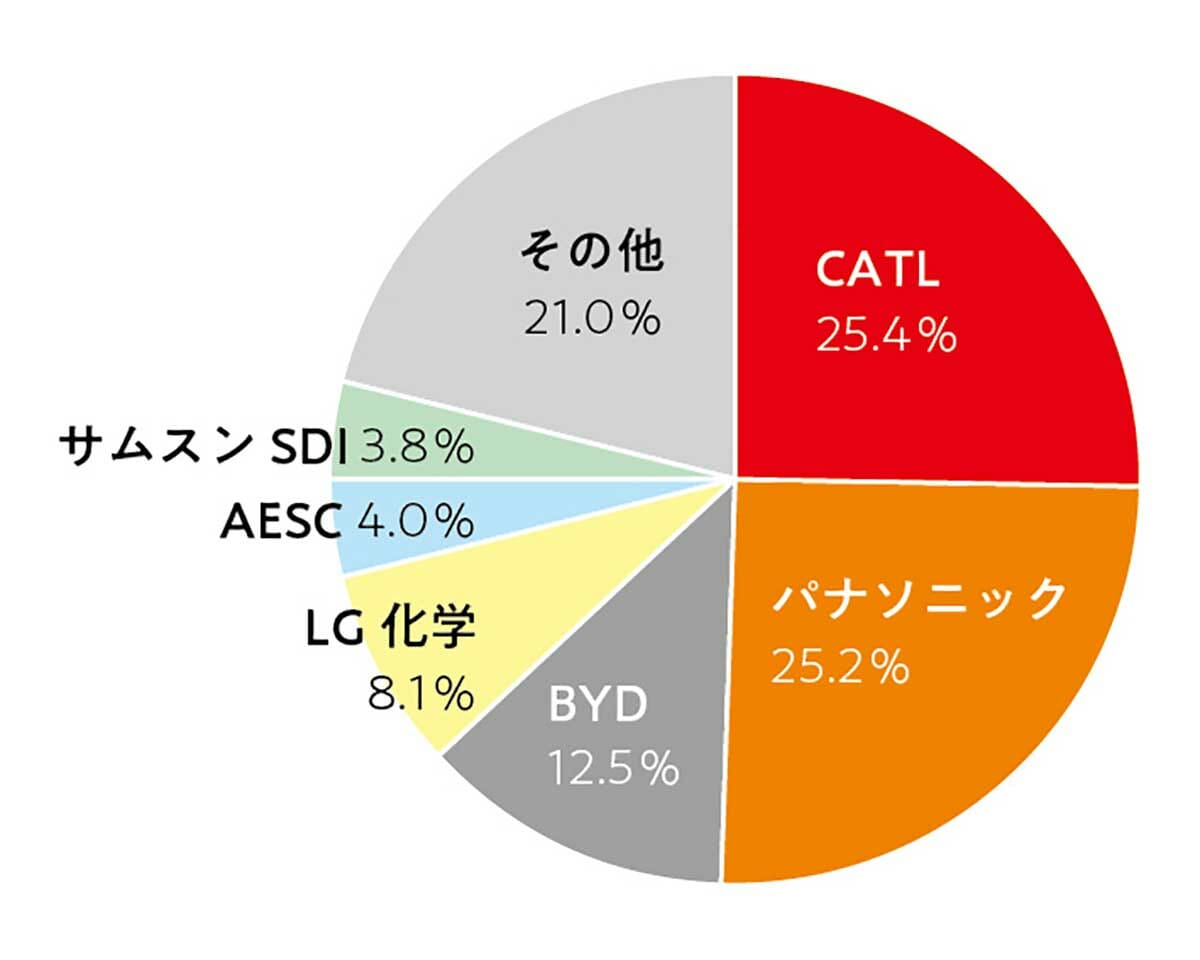

CATLは、NEV(新エネルギー車)やエネルギー貯蔵システム向けリチウムイオン電池(LiB)、マネジメントシステム(BMS)の開発・製造・販売を行っています。ワールドワイドでの年間バッテリー販売量は2017年に日本のパナソニックを抜き、2020年7月時点で40.25GWhに到達。世界シェアで3年連続の首位を独走中です。

世界の車載電池メーカー別シェア

(※)出典:日本貿易振興機構(ジェトロ)の資料をベースに加工。2018年の出荷量ベース。上図のシェアで、現在AESCは中国エンビジョングループの傘下になり、名称もエンビジョンAESCグループとして再スタートしている。

同社は2万6000名以上の従業員を擁し、寧徳(福建省)の本社のほか、北京、麗陽(江蘇省)、西寧(青海省)、宜賓(四川省)に拠点があります。また海外ではパリ、横浜、デトロイト、ミュンヘン、バンクーバーに法人を構え、現在ドイツ・アルンシュタットに海外初の工場建設が進んでいます。

では、なぜ設立からわずか9年の中国企業が、ここまで急成長できたのでしょうか? 中国は国策として、電池メーカーを優遇する施策を取ってきたことが大前提にありますが、それでもCATLは中国の同業企業よりも頭一つ抜けています。同社の強みは、独BMWとの協業を契機にグローバル戦略を強化し、「1000人計画」によって世界中から優秀な若いエンジニアを大量にヘッドハントするなど、最先端の技術開発を進めていることが大きいようです。

CATLの高い技術を裏付ける16年200万kmの超長寿命電池

CATLの高い技術を裏付けるトピックスとしては、現行品を超える16年間・200万kmの寿命を実現した「超長寿命電池」を開発したことが挙げられます。2020年6月にアナウンスして、大きな話題を呼びました。保証される走行距離は、テスラの「Model S」「Model X」の「8年または24万キロ」の8倍以上となり、すでにテスラが発表しているミリオンマイル電池よりも長寿命です。実は、ミリオンマイル電池もCATLとテスラで共同開発したものですが、CATL単体の開発のほうが、長寿命というのも面白い話です。

長寿命化は化学材料の配合と生産技術、とりわけ正極/負極/電解液に異なる技術を導入して劣化を抑制することで実現したとのこと。技術的な詳細については発表されていませんが、この超長寿命電池はリン酸鉄リチウムイオン電池(コバルトフリー電池)であると見られています。同社の技術力の高さがうかがえますが、一方で残念ながら日本のメーカーは、車載電池としてのコバルトフリー電池に手を付けておらず(少なくとも目立った発表はない)、超長寿命化のトレンドに乗り遅れてしまう心配もあります。

さらに驚く点は、この超長寿命電池は現行品と比べて価格アップが10%未満に抑えられるということです。すでに量産体制も整いつつあるということなので、多くの車載電池が超長寿命電池に置き換わる可能性もあります。車載電池としての役目を終えた超長寿命電池をリユース、またリサイクルすれば、より環境に優しいモビリティが実現します。

世界中の自動車メーカーから引っ張りだこに……

このようにコストと品質の両面で、「すでに日本の電池メーカーを凌駕した」と評判のCATLは世界中から引っ張りだこ。グローバルな主要自動車メーカーがバッテリー供給体制の安定化を目的として「CATL詣」を行ない、この数年で相次いで手を結んでいるのです。

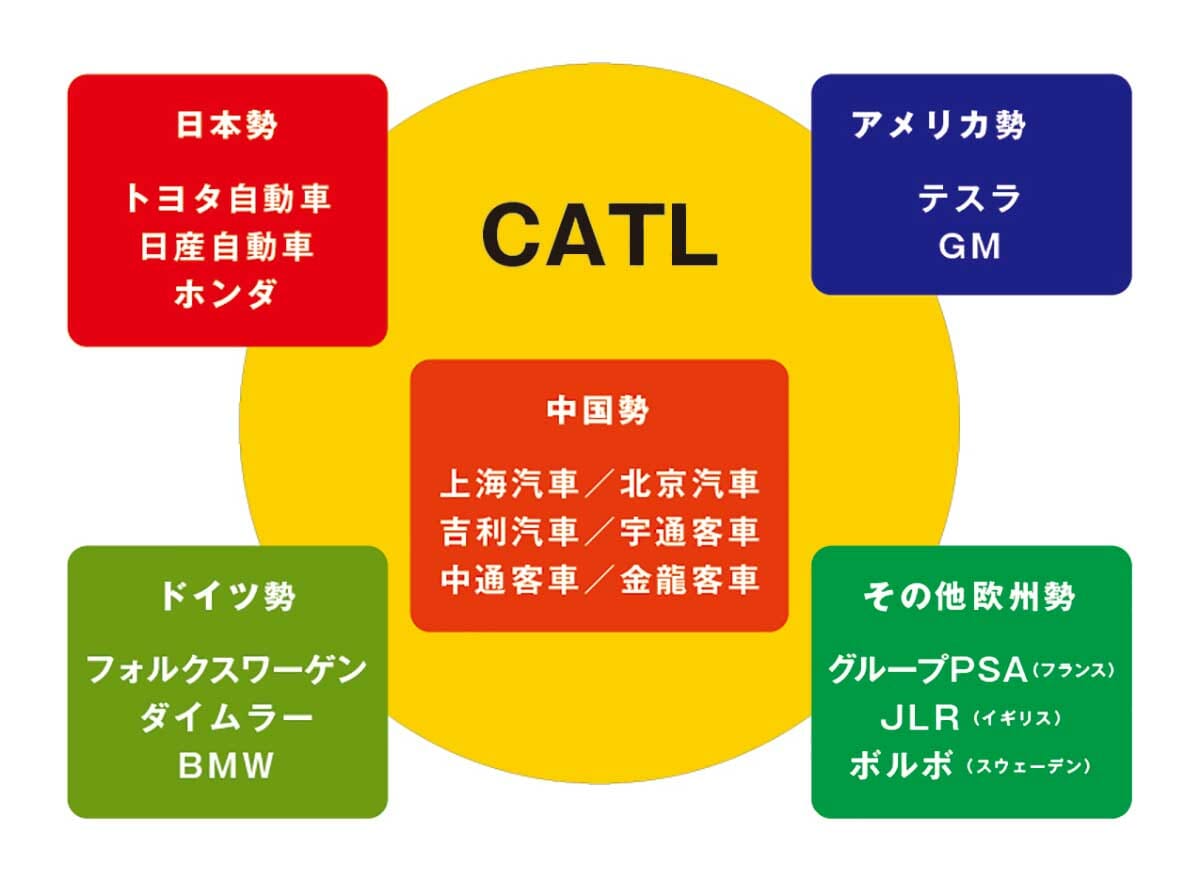

米テスラを筆頭に、最近では冒頭のメルセデス・ベンツのほか、フォルスワーゲン(VW)、BMW、グループPSA、ジャガー・ランドローバー(JLR)、アメリカのGM、韓国・現代自動車など、世界の名だたるメーカーがCATLのパートナーになっています。もちろん、日本メーカーも例外ではありません。各社とCATLの関係を図にしてみました。

各種資料をベースにして作成

海外企業で初めてCATLに出資したホンダの目論見とは何か?

CATLと自動車メーカーの関係について整理しておきます。まずは日本の自動車メーカーとの関係です。すでに日本では、トヨタ、ホンダ、日産自動車がCATLとパートナーシップを組んでいます。

ホンダは、2020年7月にEV用バッテリーに関する包括的なパートナーシップを締結したばかりです。2022年に中国市場で発売するEVに対して、CATL製バッテリーを採用すると見られていますが、まだ現時点で詳細は不明です。今回のパートナーシップでは、バッテリーの共同開発だけでなく、安定供給やリサイクル/リユースなどの領域も含まれています。

ホンダは2030年までに全車両の3分の2を電動化する計画です。2019年の生産台数は517万595台で、仮に需要が現状維持としても345万台分の電池が必要になる計算です。同社はGSユアサと共同設立したブルーエナジーを有していますが、HEV向け電池生産がメインで、増大する電池ニーズを賄いきれません。そこでCATLの助けが必要となるわけです。

少し驚きだったのは、CATLが第三者割当増資を完了後に、発行済株式の1%をホンダが取得したというアナウンスでした。CATLは中国の国策企業なので、海外企業の出資は難しいという事情があるからです。同社は戦略投資家のリストを公表しておらず、資本提携の公表は今回のホンダが初めてのことですが、BMWもCATLへの資本参加が噂されています。

CATLの時価総額は日本円換算で6兆9000億円(2020年7月上旬時点)です。そのためホンダによる1%出資といっても690億円と、かなりの額になります。ただし投資メリットについては、それほどなさそうです。1%では経営に影響を及ぼすことはできませんし、現在のCATLの株価は過熱気味で、キャピタルゲインがどれだけ期待できるかも不明です。

むしろ今回の資本提携によって、CATLはある種類の電池をホンダに優遇して供給することを約束しています。詳細については不明ですが、CATLは2027年までに56GWh相当の車載用LiB調達態勢を整えると発表していたので、今回の出資はその布石のひとつと言えるかもしれません。

一足先にCATLと手を結んだ日産とトヨタ、両巨頭の戦略と狙い

日産自動車は、2018年9月に中国で発売したEVセダン「シルフィ ゼロエミッション」にCATL製の電池を採用しています。また2019年に公開したコンセプトカー「アリア」をベースにした新型EVにもCATLの電池が搭載されると推察されています。

注目を集める新型EV「アリア」。このバッテリーにもCATL製が採用されると予測されている。

もともと日産は、子会社のオートモーティブエナジーサプライ(AESC)製の電池を「リーフ」などのEVに採用してきた経緯があります。日産とNECなどが設立したAESCは、2019年に中国エンビジョングループの傘下になり、名称もエンビジョンAESCグループとして再スタートを切っています。

しかし、まだ日産もAESCに20%ほど出資しており、エンビジョンAESCとの取引を続けながら、電池の安定調達を図りつつ、さらにCATLなどの他社電池を採用することで、競争力を高める戦略があるようです。

また自動車業界のガリバーともいえるトヨタは、2018年8月に中国へ投入したEV「ix4」の電池にCATLの電池を採用しています。2019年7月にはCATLとNEV用の電池に関する包括的パートナーシップを結びました。

ただ、ここで包括的という言葉の実態は「NEV用電池の開発・供給」「電池システムの新技術開発とセルの品質向上」「電池のリユース/リサイクル」であり、それほど幅広い提携とは言えないかもしれません。

もともとトヨタは、パナソニック、東芝といった国内メーカーや、前出のホンダ子会社のGSユアサ、中国のBYDなどからも電池のサプライチェーンを構築しています。その強化策の一環として、将来の保険も考えてCATLを組み込んだという意味合いが強そうです。

トップ独走のテスラ、BMWやダイムラーなどドイツ勢との関係

次にCATLと欧米自動車メーカーの関係について見ていきましょう。

EV分野で36万7820台、シェア14%(2019年、EV Volume調べ)とトップを独走するテスラは、上海ギガファクトリーで生産する「モデル3」にCATLの電池を採用し、当初は中国向けに販売。また当ブログで以前お伝えしたとおり、将来的には「モデルY」についてもCATLの電池を採用する考えです。

CATLの電池を採用することで、新型コロナの影響を踏まえても、利幅の改善と販売価格を引き下げられる可能性があるようです。同社は、比較的安価な原材料を組み合わせたリン酸鉄リチウムイオン電池をテスラに供給する予定で、他の一般的な電池よりも2割ほどコストが下げられる模様です。

欧州勢に目を向けてみましょう。まずBMWが2018年と2019年に計73億ユーロ(約9190億円:8月中旬126円換算)に上る電池調達の契約をCATL社と結んでいます。同社の電池は初のSUV「iX3」に搭載され、その出荷先は中国と欧州になります。中国ではブリリアンス・オート社との合弁工場で独占生産(年産能力4万台)が行われます。また欧州では、CATLが建設中のドイツ工場から電池を調達することになります。

BMWは2023年までに25車種の電動車を投入し、その半数以上を完全電動化して販売数を倍増させる計画です。2025年にはLiBだけでも現在の7倍の量が必要になるため、原材料のリチウムなどを、中国・ガンフォンリチウム社から調達し、CATLなどに供給する体制を整備する方針です。ただしBMWは自前の電池生産を諦めているわけではありません。自社でも電池生産を継続しますし、電池技術開発センターも新設して、バッテリーセルのエネルギー密度の向上を図っていく計画です。

冒頭で触れたダイムラーグループは、メルセデス・ベンツが来年発売するEVセダン「EQS」に、CATLの電池セルモジュールを搭載し、走行距離700km(WLTPモード ※EPA換算推計値=約624km)を実現する予定です。さらに今後は同社と次世代バッテリーシステムの研究を推進し、メルセデス・ベンツの「Electric First」戦略を加速させる構えです。ダイムラー/メルセデス・ベンツのCOOも「今後、当社の新ブランドである次世代EQ製品の能力を確保するために、CATLは主要サプライヤーになるでしょう」と語っています。

メルセデス・ベンツが来年発売する「EQS」にCATLの電池を採用する予定。

このほかにもCATLは、フォルスワーゲン(VW)、PSAグループ、ジャガー・ランドローバー(JLR)など主要な欧州の大手自動車メーカーと手を組んでいます。また、自動車メーカーだけでなく、世界最大の自動車部品サプライヤーのBoschとも戦略的提携を結んでいます。

Boschは、2025年までに全世界の年間新車販売数の約20%を占めると言われる「48Vハイブリッド・パワートレイン・システム」に、CATLの高性能バッテリーセルを搭載する方針です。Boschのような大手サプライヤーでさえ、電池事業から撤退したという事実は、いかに業界で熾烈な開発競争が繰り広げられているかという裏付けにもなるでしょう。

1つの電池メーカーに依存してよいのか?

今回のコロナ禍は世界経済に大打撃を与えましたが、こと車載電池の市場では、それほど大きな影響はなかったようです。ただCATLは、この上半期に一時的ですが、韓国・LG化学にEV用電池の累積使用量で抜かれています。6月以降は操業も元に戻っており、シェアを引き戻しているため、下半期はトップを奪還するかもしれません。

いまCATLでは、コロナ禍からの回復に伴って新たな動きも見られます。今年4月に海外子会社の債券発行限度額を8億ドルから30億ドル(約3220億円)へと大幅に引き上げました。発行主体の海外子会社に対し、中国本社が債務保証を提供することで、ドイツ工場の建設資金と操業開始後の運転資金を調達する方針です。EV業界の行方を占う上で、これからもCATLの動きには目が離せないところです。

ただ個人的な意見としては、メーカーがEV性能のキモである電池開発を諦めて、限られた専用サプライヤーのみに依存することになると、他社との差別化が難しくなってしまうように思います。もちろん熾烈な開発および電池調達競争のなかで戦略的な提携は重要でしょうが、目先のことだけにとらわれて、自社による電池開発をないがしろにすれば、将来的には自身の生き残りさえ難しくなるかもしれないという懸念を強く抱きます。

また、世界中の自動車メーカーと関係を結んだCATLですが、実際にCATL製電池を搭載した市販車はまだほとんどが未発売。つまり、まだ新たなアライアンス分の出荷実績がないあたり(これからどれほどシェアを伸ばすのかなど)も気になります。

すでにゲームチェンジは起きています。このまま、CATLがモビリティ電動化の操縦桿を握るのか。今後の動きにも注目していきたいと思います。

(文/井上 猛雄)

コメント

コメント一覧 (18件)

日本のメーカーを捨てて(もしならば)中国メーカーを選ぶということは最大の間違いである。もうじき分かる。アメリカは必ず中国の政府と関係ある中国メーカを罰する!

情報分野ではHAWEI が締め出されたが トランプのせいだ、それ以外の車の関連は政策では締め付けはない。iphone等は中国製、自由貿易が世界の基本だからそんなこと言ってたら鎖国になる。誰もの望まない。危機意識があるのはいいが経済の競争原理も見るべきだ。

革命家 様、papion tesla様、当サイトでは、政治的なコメントはご遠慮いただけますと幸いです。

コメントありがとうございました。担当記者の井上です。大変すみません。e-fuelに関してコメントできるほどの知見を持ち合わせていないのですが、リンクを頂いた記事タイトルのように刺激的なことになっていくのか、まだ現時点では不透明という気がします。HEV普及という観点で、今後注視していきたいと考えています。

大変興味深い記事でした。

同時にとても勉強になりました。

大変恐縮なのですが、一点ほどお伺いしたいことがあります。

図中では多種多様な表を使用されてましたが、いささか出典もとが不明瞭な気がします。もし可能であればもう少し具体的な出典元を教えていただけないでしょうか?

例えば、最初の『世界の車載電池メーカー別シェア』なのですが、出典にざっくりジェトロとしか書いてありません。ジェトロのHPの当該箇所のURL等を載せていただけると、一読者としてもソースに触れられるのでより客観的に知識を得られる等で助かります。

よければお願いいたします。

下記の、記事内容は本当でしょうか?

ご所見を伺いたいのですが

EVからディーゼルへ 欧州グリーン水素でアジア封じ

https://www.nikkei.com/article/DGXMZO62319010V00C20A8000000/

mtama様、コメントありがとうございます。記事拝見しました。私は専門ではないので、当記事を書かれた記者の方にもコメントもらえるように依頼してみます。

私の専門外からの意見を申し上げさせていただくと、水素は、石油を算出しないEUの国にとって産油国との取引を減らすことのできる一つの施策だと言えます。これは日本も同じ。産油国との関係が悪化した場合、今の欧州や日本の産業は(中国も、なんですね)維持することができません。そのためエネルギーセキュリティの観点から、石油以外のエネルギーへのシフトを各国は検討しています。再生可能エネルギーの先鋒である太陽光や風力は蓄積することが難しい。そのため、水素で蓄電しようというわけなんだと思います。

これに対する反論はいろいろあるでしょう。蓄積はバッテリーでもできます。ただバッテリー技術がどこまでいって、再生可能エネルギー+蓄電池だけで化石燃料を置換できるのか。これは大きな問題だと思います。

最後に、この記事について、以下の2点についてもう少し補足できると思います。

1. そもそもこの記事はエネルギー源・蓄積手段としての水素なのか、それとも化石燃料車の延命策なのか、それがハッキリしない。私見では、これは前者であり、後者ではないと考えている。

2. 電気自動車が実用レベルに達したという認識は、欧州も米国も中国も持っている。私見では、e-fuelが実際に使われたとしても、電気自動車と比べてコストは3倍以上になるはずであり、恐らく普及することはない。

雉に細かいところですが、GSユアサは今ではホンダの子会社といえるほどの関係はありません

恐らく合弁会社ブルーエナジーの事だろうと思います

精神論というよりも金だと思いますけどね。

スタートアップじゃないけどパナソニックの投入額が数十億円

これで勝てると思うほうがどうかしている

コメントありがとうございました。またブルーエナジーの件もご指摘頂きありがとうございます。仰せの通りです。修正させていただきました。今後とも宜しくお願い申し上げます。

電池の寡占化に危惧を抱いています…もし万一電池故障がもとで起きる大トラブルが起きればひとたまりもないですから。むしろエネルギー密度が低くても安全性の高い電池を搭載しなければならないと強く思います。

電池サプライを複数確保した三菱自動車はリスク回避成功の好例。アイミーブやミニキャブミーブを見れば判るでしょ!?電池劣化が少なく充放電性能の高い東芝SCiBの良さを一度知ると他のEV電池には興味がなくなっちゃいますよww

ノートPCのバッテリーでも一時期ソニーが寡占するのか!?と思われつつ発火事故で一気に衰退した過去をお忘れではありませんか!?

個人的にはLTOケミストリーを制する者が勝つと考えます。いうなれば「Small & Steady wins the race」

コメントありがとうございました。担当記者の井上です。私も電池の寡占化に危惧をおぼえます。各メーカーさんも戦略的に複数のチョイスを持っていますが、やはり独自開発も同時並行で進めていかないと差別化できないように思います。LTOについては東芝さんに期待したいです。

「車載用電池のトップシェア」と書いてあるのに最後に「出荷実績が無いのが気になる」と書いてあるのは矛盾しているように見えてよくわからないのですが

電池を出荷しなければトップシェアにはならないのでは?

pp さま、コメントありがとうございます。

CATLはすでにシェアトップ。まだ出荷されていない新たなアライアンス分を加えると、より大きなシェアを占めるようになるという意味です。

たしかに、少々わかりづらいですね。記事にも追記しておきます。

ありがとうございました。

16年200万kmは素晴らしいです。他の電池メーカーも見習って欲しいくらいです。

自由競争の中で自社開発努力の賜物としてほぼ独占状態になるのは、企業として立派な事で、民間企業は本来それを目指すべきだと思います。

ただ、事実上CATLが市場で独占状態になった時に、中国政府が欲をかいた介入をして来ないかが心配です。サージカルマスクの様に。

介入が悪質だとHuaweiやTikTokの様な目にも遭いかねません。

材料の資源の問題が特に無いなら、もう全固体電池は要らないですね。

コメントありがとうございました。担当記者の井上です。仰せの通り、いま米中対立の中でカントリーリスクも心配なので、何かあった場合に備えて、冗長的なサプライチェーンは必要だと感じます。政治が絡むとイロイロとややこしくなりますが、逆に経営側の戦略やトップの判断が試されるような局面でもありそうです。

むしろアメリカの悪質な介入のほうがカントリーリスクでしょう

東芝もトヨタも散々やられましたね

白人以外が台頭することが許されないんだろう

ファーウェイもティックトックも中国政府としては特別優遇してたわけではないし、自由競争下で成長してきた

そもそも中国政府が企業に積極的に介入すると考えてるが誤り

中国の方針はスタートアップを法規制の枷がほぼない状態&一律支援する環境下競い合わせ寡占させる

そのあと寡占企業に対して適切な法規制を与える

寡占が進みすぎると今度は外資規制を緩め電気ナマズを入れることで競争を促進させる

中国って実はターニングポイントで政府がちょっと手を入れる自由な資本主義という合理的な運営をしているんですよ

タイムリーな記事だ。

記者は危惧しているが、電池の寡占化は避けられないことだろう。

そのなかで、いくつかのスタートアップの動向が気になる。本記事を執筆した記者には、今後既存企業やスタートアップの動向について調査を行っていただきたい。それにしても、日本の最大の弱点は、EVのみならずLiBでもスタートアップが一向に育たないことだ。

こんにちは。コメントありがとうございます。今後もスタートアップの調査や取材をさせて頂きたいと思っております。しかし日本では、なかなかスタートアップが育たない土壌が問題ですね。リスクを取れない文化的な背景もあるのかと思いますが、これでは中国も含めた新興国に負けてしまうのではないか。と危惧しています。