テスラ社は2024年1月2日(現地時間)に、2023年Q4(第4四半期)の生産台数と納車台数の速報を発表しました。生産、納車はいずれも前期を上回り、年間180万台の目標をクリアしました。電気自動車(EV)の販売台数では世界トップの座を維持しています。

生産、納車のいずれも年間180万台の目標達成

電気自動車(EV)メーカーのテスラ社は2024年1月2日に、第4四半期(10~12月)の生産台数と納車台数の速報値を発表しました。

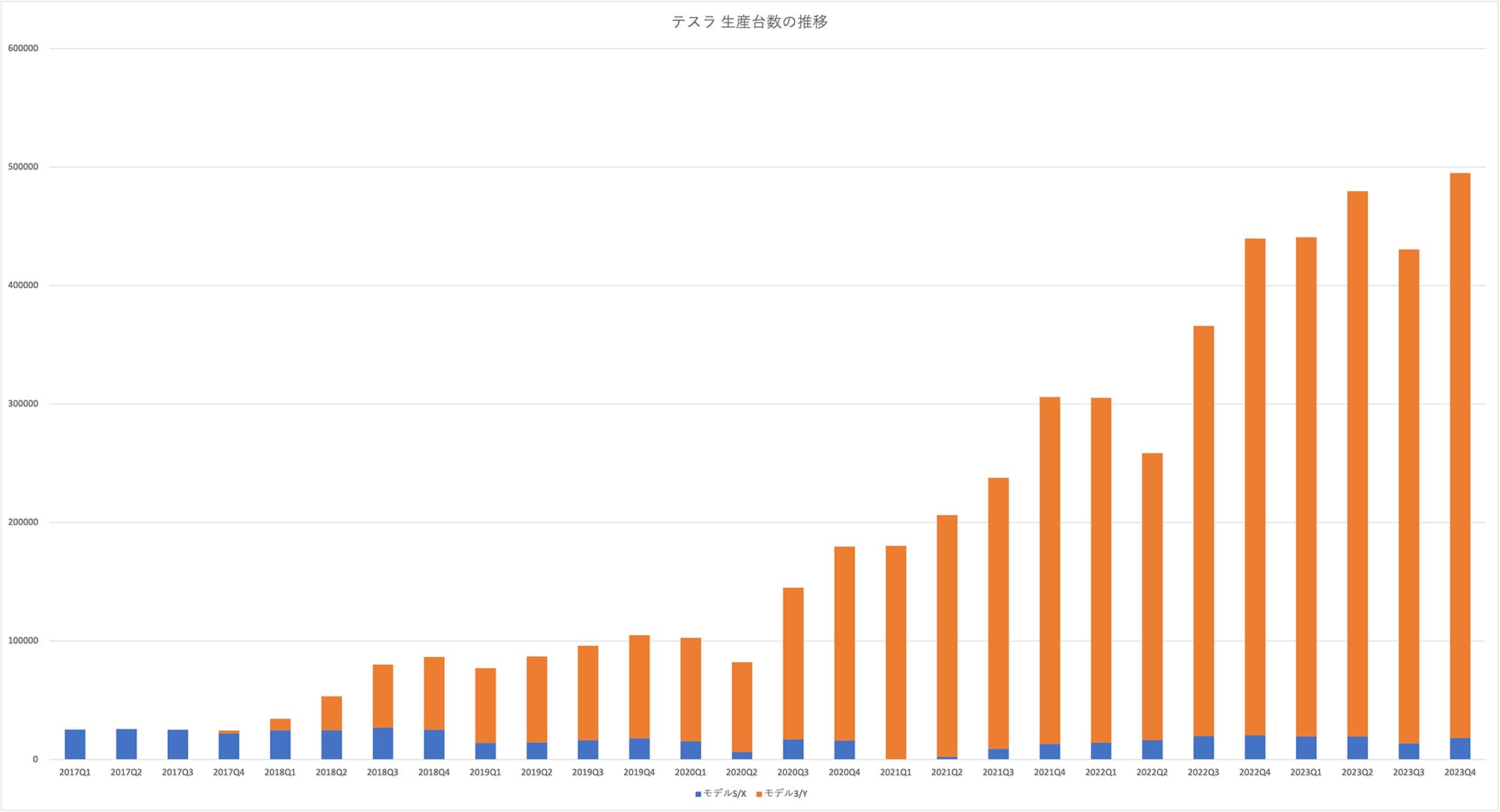

生産台数は、『モデルS/X』が1万8212台、『モデル3/Y』が47万6777台で、合計49万4989台となり、前期の43万488台から15%増加しました。前年同期比では12.6%増です。

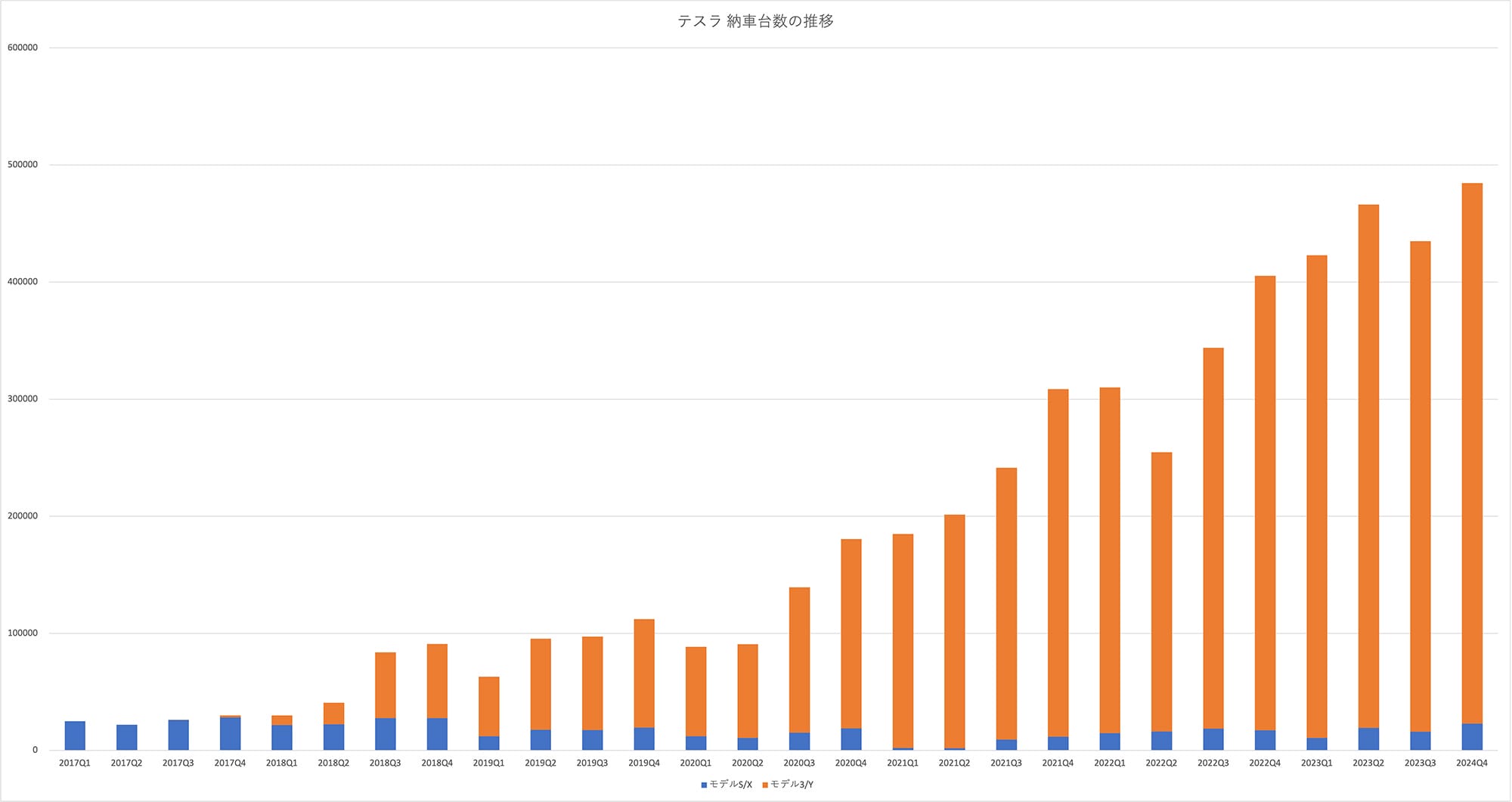

納車台数は、『モデルS/X』が2万2969台、『モデル3/Y』が46万1538台、合計48万4507台で、前期比11.4%増、前年同期比では19.5%増でした。

生産台数、納車台数はいずれも前年から増加し、2023年通年の生産台数は184万5985台、納車台数は180万8581台と、目標だった180万台を超えました。前年比では、生産台数は35%増、納車台数は38%増になります。

なお、『サイバートラック』は販売が始まっていますが、台数は少ないためか今回のカウントには出てきていません。

テスラ社とBYDが熾烈なトップ争い

テスラ社が納車台数を増やした要因についてロイターなど複数のメディアは、2023年に継続して値下げしたことが大きいと評価しています。例えばロイターは2023年10月5日に、モデル3が4万240ドルから3万8990ドル、モデルYロングレンジが5万490ドルから4万8490ドルに下げられたことを伝えています。

値下げをした要因は、販売促進もありますが、アメリカでの金利上昇の影響も大きかったようです。

モーニングスターのアナリスト、ゴールドスタイン氏は1月2日のロイターの記事中、価格引き下げのほとんどは米連邦準備制度理事会(FRB)による金利上昇に対応したもので、借入コストが下がり始めればテスラは価格を維持する可能性があるとコメントしています。

値下げについては、直接のライバルであるBYDに対抗する目的もありそうです。BYDは2023年に約300万台の新エネルギー車を販売し、そのうち約160万台が電気自動車(EV)でした。もちろん、BYDの業績としては過去最高です。

通年でのEVの販売台数はテスラ社がBYDを上回っていますが、第4四半期に限るとBYDは約52万6000台で、テスラ社の納車実績を超えています。このため、BYDが世界トップになったと報じるメディアもありました。

少し話は逸れますが、何度かこの項目で触れている日本メーカーとの比較をしてみると、マツダは2023年1月~11月の生産台数が約115万台だったので、通年では約125万台になりそうです。2022年は約109万台でした。

スバルは2023年1月~11月の生産台数が約88万台だったので、年間100万台に届くのは厳しそうです。ちなみに2022年は約85万台でした。

すでに昨年から、テスラ社はこの2社より販売台数が多くなっていますが、BYDも日本の2社を超えたことがわかります。

それだけでなく、BYDの年間300万台という数字は、日産自動車の規模に匹敵します。日産の2023年1月~11月の販売台数は約305.6万台でした。BYDの伸びが今の勢いのままなら、2024年に日産を抜くのではないかと思います。

時代の流れの早さを実感します。栄枯盛衰、盛者必衰の理をあらはす、とはよく言ったものです。

テスラの一部車種が税控除の対象からはずれる影響

では来年以降はどうなるのでしょうか。BYDの現在の伸びがそのまま維持されると、通年でもテスラ社を上回る可能性はあります。

これに対抗するためテスラ社がさらに値下げをする可能性も否定できません。そうなれば北米だけでなく、他の地域でも値下げがあるかもしれません。

テスラ社は地域別の販売台数を公表していませんが、言うまでもなく中国は欠かすことのできない大きな市場です。BYDをライバルと考えるなら、今以上の価格引き下げもありえる話だと思います。

テスラ社にはもうひとつ、大きなハードルがあります。アメリカで、7500ドルの税控除が受けられなくなることです。

テスラ社は2023年12月にアメリカのオンライン販売のページで、モデル3RWDと、モデル3 ロングレンジ バリアントについて、インフレ抑制法(IRA)に基づく税控除を受けるためには2023年12月31日までに購入する必要があると告知したことが報じられています(関連情報)。

つまりこの2モデルは、2024年からは実質的な値上げになります。

モデル3は車種によって中国CATLのバッテリーを搭載しているため、本来ならIRAの税額控除対象にはならないはずでした。けれども制度がスタートした2023年は対象となっていました。

理由についてEVsmartブログでは、条文の抜け穴と指摘をしています。見方を変えると、制度開始時の激変緩和措置とも考えられます。

【関連記事】

「中国製電池」を搭載したEVが、なぜアメリカの税額控除を受けられるのか?(2023年6月12日)

いずれにしても、この抜け穴は2023年で閉じることがわかっていました。テスラ社はこのタイミングに合わせるかのように10月に値下げをしていて、第4四半期の販売台数の増加はこの影響もあると考えられます。

そうすると、次の2024年第1四半期は、駆け込み需要後の落ち込みがある可能性も否定できません。

イーロン・マスクCEOは最近、年平均50%の成長率を維持していくとは、さすがに言っていませんが、価格を下げることによって販売台数を伸ばすことの重要性には言及しています。

価格競争の土俵は中国企業の得意とする分野で、BYDとの競争の激化が予想されるとともに、営業利益への悪影響も考えられます。

ウォールストリート・ジャーナルは2023年第3四半期の速報値発表(関連記事)の際に、テスラ社が来期の業績予想を240万台から210万台に引き下げたと報じています。この数字が事実かどうか、次の決算発表で明らかになるかもしれません。

また度重なる価格引き下げが決算にどう影響しているのかも見えると思います。

なおNASDAQのテスラ社の株価は、2023年12月27日に261.44ドルをつけた後、28日に253.18ドル、29日に248.48ドルと推移し、年明けは1月2日に248.42ドルで引けましたが、速報値発表翌日の1月3日は238.45ドルに下がりました。

このところ、速報値や決算発表のたびに下がっては、また戻すという動きが多いように感じますが、次はどうなるのでしょうか。株価から推測すると、楽観視している投資家は少ないのではないでしょうか。

テスラ社の2023年通期の決算発表は、現地時間1月24日です。

文/木野 龍逸

コメント