テスラ社は現地時間の1月27日に2020年第4四半期(10月~12月)を発表しました。今期も黒字は続き創業以来初の通期黒字になり、純利益は前年同期比57%増。自動車部門の利益率も高水準を維持し、マスクCEOは「2021年はさらにエキサイティングになる」と自信を見せています。

【参照資料】

●テスラ社の2020会計年度第3四半期の決算報告

※PDFへリンクします。

※記事中写真はPDFから引用。

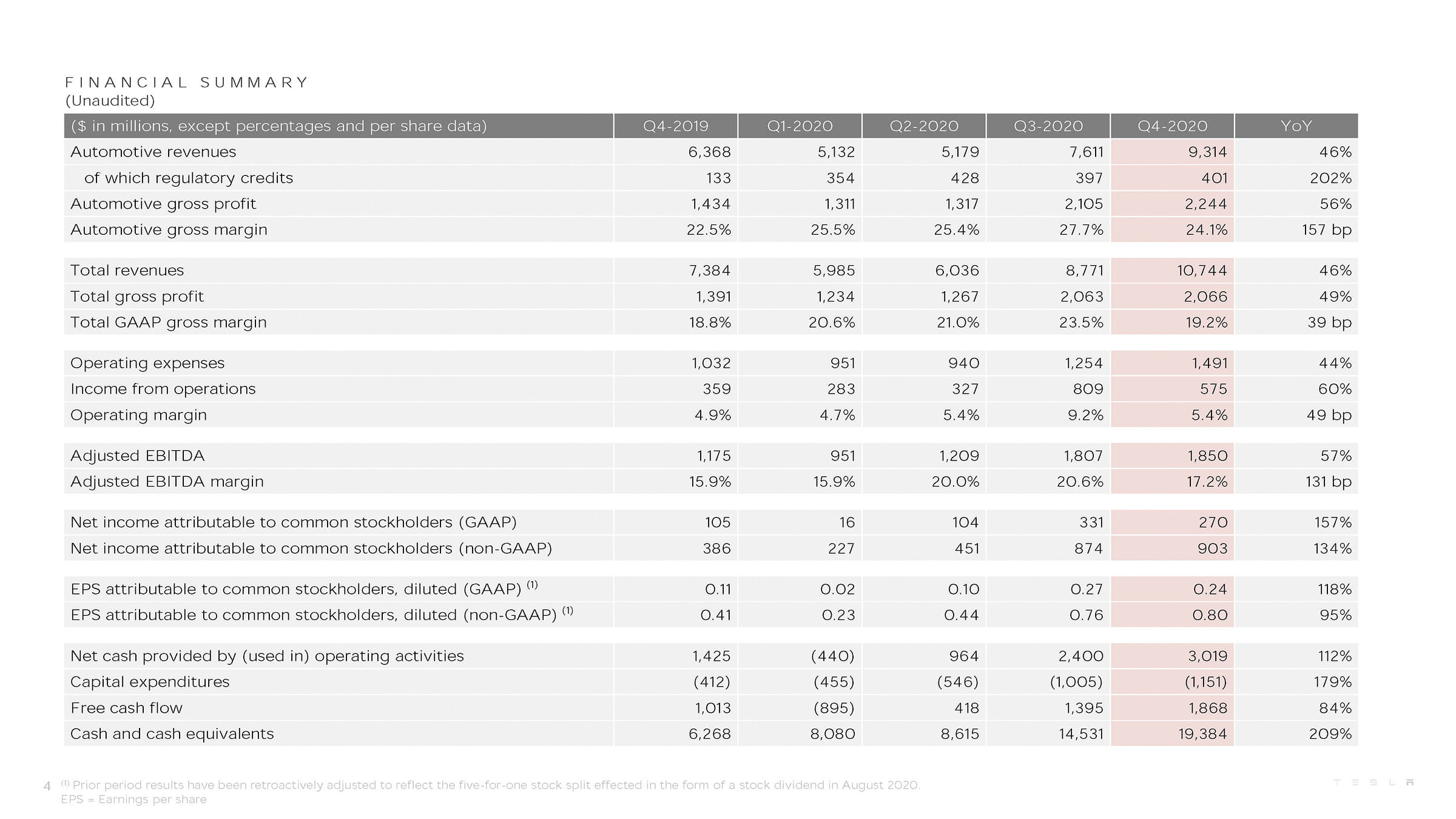

総売上高は過去最高で初の通期黒字を達成

※クリックすると拡大します。

テスラ社の2020年度第4四半期の総売上高は107億4400万ドルで、過去最高だった前期を20億ドルほど上回りました。一方、営業利益は5億7500万ドル、純利益は2億7000万ドルになり、前期の8億900万ドル、3億3100万ドルから減少しています。

それに伴って営業利益率も、9.2%と言う驚異的な数字を記録した前期から大幅に減少し、5.4%になりました。要因について決算報告書は、モデル3/Yの比重が高まっているため平均販売価格が前年比で11%下がったこと、モデルチェンジ(updated)をしたモデルX/Yへの切り替えコストや、2018年のCEO賞によるSBC費用(株価に応じた報酬などで発生する費用)が2億6700万ドル発生したことなど複数の要因によるものと評価しています。

このうち、一時的なコストになっているSBC費用を差し引くと営業利益率は7.8%になり、引き続き高い収益性を確保しています。

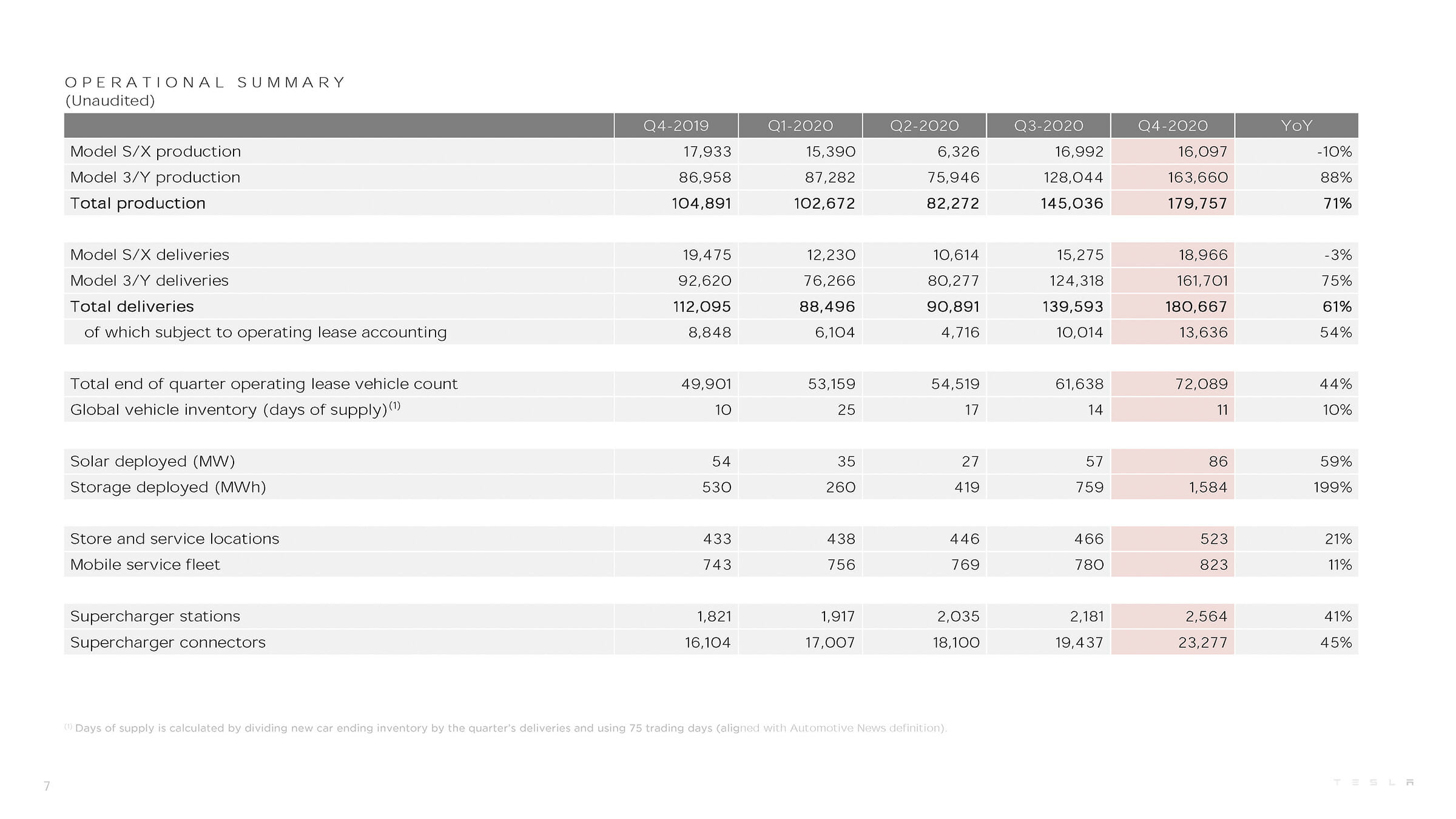

車の販売台数は、すでにお伝えしているように年間目標だった50万台に対して生産台数は達成、納車台数がわずかに下回る49万9550台でした。前期の決算時報告書では目標達成が非常に困難という見通しを示していたので、予想以上に回復が早かったと言えそうです。

今後の販売台数については、2021年に50%成長すると予想しているので、75万台を目指すことになります。

【関連記事】

●電気自動車のテスラ2020年Q4台数速報~生産台数が目標の年間50万台を突破(2021年1月4日)

四半期決算と合わせて、今回は通期での結果も出ています。当たり前とは言え、年間の総売上高は315億3600万ドル、純利益は7億2100万ドルで過去最高で、なおかつ2003年の創業から18年目にして初の通期黒字です。また営業利益率は、通年で6.3%という高水準を達成しています。

新型コロナ禍の中で自動車業界が四苦八苦している中、新型コロナのパンデミックを想定していなかった時期に立てた目標台数に達したことや、収益性改善が続いているのは驚くべき事でしょう。

テスラ社のイーロン・マスク最高経営責任者(CEO)も決算報告の電話会見で、「非常に困難な2020年だったにもかかわらず、本当に信じられない成長率だった」と話したほか、自信を示すようにこう述べました。

「2020年はテスラにとってターニングポイントだった。そして収益性の点では、これはほんの始まりに過ぎないと私たちは信じている。 2021年はさらにエキサイティングになるだろう」

規制クレジット依存体質から脱却できるか

売上高のうち自動車販売によるものは93億1400万ドルで過去最高になりました。自動車部門の今期の利益率は24.1%で、前期の27.7%からは少し下がっています。ただし前年同期の22.5%より向上しています。前述したようにモデル3/Yの比率がより高まる中で粗利益率が改善しているのは、バッテリーをはじめとするコスト削減が奏功していると考えられます。

自動車部門の売り上げに含まれている規制クレジットは4億100万ドルで、2020年第2四半期以降の4億ドル前後を維持しています。2021年以降はEUの規制が厳しくなるためクレジットの需要は増えますが、欧米の自動車メーカーがEVに本腰を入れてくるため今後の動きが気になります。

テスラ社のザック・カークホーン最高財務責任者(CFO)は決算発表時の電話会見で、クレディスイスから「規制クレジットに何を期待するか」と質問されたのに対し、2020年の規制クレジットの売上高は当初予想を上回ったとしつつ、少し詳細に回答しました。

「今後の見通しを示すのは困難だ。つまり私が言いたいのは、規制クレジットは長期的にはビジネスの重要な部分ではなく、規制クレジット関連のビジネスは計画していないということだ。短期的には、規制クレジット(の需要)は強いままかもしれないし、そうではないかもしれない。第4四半期の規制クレジットは四半期開始前には計画に入っておらず、取引は第4四半期の間に行われたものだった」

さらにひと言、「この件についてはもっと話したいが、でもこれは予測するのが非常に難しい世界だ」と付け加えています。

ちょっと想像してみると、単純に、他社の電気自動車などが売れれば規制クレジットの売り上げは減るし、テスラが売れれば他車のシェアを奪うため規制クレジットの売り上げが増えます。他方、全社の電気自動車が売れてEV市場が成長すれば規制クレジットの発生額そのものが小さくなることも考えられます。などと素人考えでも多様なシナリオが思いつきます。

テスラ社の営業利益については、規制クレジットがあるからプラスになっているという指摘が常にありました。実際、2020年の第2四半期までは規制クレジットの売上高が営業利益を上回っていました。

ただ、第3四半期と第4四半期は、規制クレジットの比率が大きいとは言え、売上高の方が多くなっています。また前年同期と比べると、規制クレジットを除いた自動車部門の利益率は22.9%から25.1%に改善しています。こうしたことから、規制クレジットに頼らない財務体質が徐々に備わってきているようにも見えます。

転換社債の償還もしつつキャッシュフローは改善

今回の決算報告でマスクCEOが喜びとして語ったことのひとつが、財務指標の改善でした。

テスラ社はこれまで流動性の高い資産が不足しているという指摘を受けることがありましたが、第4四半期に約19億ドルのフリーキャッシュフローを生み出しました。通期では約28億ドルになり、前年度の約11億ドルから2.5倍になりました。ちなみに2018年度までのフリーキャッシュフローはマイナスです

マスクCEOが強調したのは、これだけの流動資産を手元に残しながらも、「やるべきことをやっている」ことでした。

カークホーンCFOによれば、テスラ社は第4四半期に約20億ドルで転換社債の早期償還をしており、1億ドルの支払利息が発生しています。設備投資額も引き続き大きく、過去最高だった前期の10億ドルを上回る11.5億ドルにのぼりました。加えて、研究開発費は四半期ごとに増加し、通期では14億9100万ドルに達しています。

これだけの支出がありながらも手元資産を増やしたのは、確かに特筆すべきことに思えます。

ただ、1月27日付のニューヨークタイムズ電子版によれば第4四半期の業績はアナリストの予想を下回ったため株価は1日で5%下がりました。1月末までの動きを見ると株価はさらに下がり、決算発表前の883.09ドルが1月29日には793.53ドルになっています。

同紙は、欧州ではモデル3より売れているEVもあるほか、米国でもフォードのマッハE、フォルクスワーゲンのID.4が登場するため、競争はよりいっそう激しくなるとも指摘しています。

まあ、競争の激化は観客からすれば楽しみしかないので、ゆるゆると見守っていきたいと思います。新型コロナ禍が終わったら、いろいろと各国の実状を見て歩きたいですね。

100万台クラブ入りも間近か

GIGAFACTORY SHANGHAI

さて、長い記事になっていますがあと一息です。今回の決算報告はいろいろなことが書かれていて興味深かったのです。

まずはいつもの生産設備について。生産のキャパシティは、フリーモント工場がモデルSとXで10万台、モデル3とYで50万台。上海工場はモデル3とYで45万台の、合計105万台になりました。

フル生産すれば、いわゆる100万台クラブの仲間入りです。日本メーカーでは、マツダが2019年度に約150万台、三菱自動車が134万台、スバルが103万台でした。このあたりに、EVだけで肩を並べることになります。

この他に、2021年はベルリン工場とテキサス工場の生産ラインが稼働を始めて、モデルYを生産する予定です。また21年末にはいよいよ『テスラ セミ』が登場します。

GIGAFACTORY GERLIN

これらの生産キャパシティはまだ出ていないのですが、決算報告書は、年間の成長率50%は複数年にわたって続くと予想。マスクCEOは「何年にもわたって50%を超える成長率が続く」と電話会見で言っています。ほんとにそんなことになったら、すごいことだなあと思います。

決算報告で『モデルS Plaid』の性能を誇示

このほか報告書では、モデル3とYのエアコンをヒートポンプにしたことで航続距離が延びたことや、モデルSとXのバッテリーパックとモジュールを再設計したことを紹介しています。マスクCEOは、新型のモデルSとXを2月以降に順次、納車すると話しています。価格については、新型は旧型より1万ドル高くなります。

マスクCEOは、価格が高くなるので「旧型を買った人が動揺しないことを願っている」と述べ、ギリギリのタイミングで旧型を買った人への釈明をしています。なんだかパーソナルコンピューターが新しくなる時のような感覚になります。

そしてモデルSについては、2月から納車を開始する『モデルS Plaid(プラッド)』の性能を強調しています。新開発した3モーターの『モデルS Plaid』と『モデルS Plaid+』は、0-60mph加速が1.99秒(Plaid+は<1.99秒未満)と発表されています。

※テスラジャパンのウェブサイトでは0-100km/h加速が2.1秒(Plaid)、<2.1秒(Plaid+)となっています。

決算報告書では、加速性能を他車と比較した表を掲載していて、意気込みが伝わってきます。自動車雑誌かよ、と突っ込みたくなりましたが、1/4マイル(402m)加速では量産車最速だったブガッティ・シロンの9.4秒をしのぎ、『Plaid』が9.3秒未満、『Plaid+』は9秒未満です。ちなみにブガッティ・シロンは3億円ともいわれているので、『Plaid』と『Plaid+』がかなりお得なのは間違いなさそうです。

テスラ社の将来の柱になると予想されるエネルギー貯蔵(Energy Storage)部門も成長しました。まず、メガパックの人気によって、年間のバッテリー出荷量が3GWhを超えました。前年度比では83%の成長です。

加えて決算報告書では、住宅産業の成長に伴ってパワーウォールの出荷も伸びていると報告しています。エネルギー貯蔵の事業は堅調なので、2021年度以降も生産設備とサプライチェーンの強化を目指します。

このほか2020年に太陽光発電の導入量が205MWになり、前年比18%増でした。

テスラ社の研究開発費のこと

テスラ社の業績を示す指標はいろいろあるのですが、最後にひとつ紹介しておきます。研究開発費です。

テスラ社は2020年の通期の研究開発費が20億2000万ドルでした。これは総売上高の4.8%になります。ところでトヨタは、さすがに金額のケタが違うのですが、2019年度の研究開発費が総売上高に占める割合は3.7%、ホンダはさすがというかの5.4%でした。

10%とも言われているGAFAまではいきませんが、新規の製品が年に1モデルあるかないかの企業で、毎年何種類も新しいモデルを増やしているトヨタやホンダと並ぶ研究開発費の比率は、やはり高いのではないかと思います。新型コロナの影響が大きかった2020年中もこの比率は変わらず、業績回復とともに研究開発費も増えていきました。

新型バッテリーや新型ロードスターの開発、一体型の大型鋳造設備など生産設備の開発を手がけていることや、それを可能にするキャッシュフローの改善などを考えるとこの流れが早晩止まるとは思えません。

ところで電話会見では、マスクCEOの去就についても質問が出ました。10年前にマスク氏が、テスラで大量生産する車が市場にあるときにはCEOを辞めてチーフアーキテクトになると言ってたがどうなのかと。

マスクCEOの回答は明解でした。

「まだ数年間はCEOをやるつもりだ。ここにはまだたくさんの、すごく興奮することがあるんだ。私が今、いなくなるのは難しいと思う」

マスクCEOの挑戦はまだまだ続きます。十数年前に見たテスラ社のバッテリー試験設備は、ほんとにバックヤードファクトリーという感じでした。それがこんなことになるとはですが、そこで我が身を振り返ると、あまりの変化のなさに愕然としてしまうので、このへんでやめておくことにします。

(文/木野 龍逸)

コメント

コメント一覧 (2件)

通算黒字は、良いんだが。

センターコンソール

タッチパネルの米国当局からのリコール勧告は、無視か?(笑)

まあ、仕方ない!アメ車で通す訳か?(笑)

ドン様、コメントありがとうございます。NHTSAのリコール勧告の情報は、まだ何もテスラからは詳細が出ていないので、今後フォローして報告いたします。

ちなみに対象台数は15万8千台、ドターボード1枚交換することで解決しますので、コストは(一枚千円+交換工賃1万円)x158,000=17.4億円くらい。さっさと交換しちゃえばいい気もしますね。