フォルクスワーゲングループはオンラインで、2030年までの経営戦略『NEW AUTO』を発表しました。発表内容は電気自動車(EV)を前提とした新しいプラットフォームを作ることや、利益率の向上、新たなギガファクトリー建設など多岐におよび、モビリティの変革に向けた決意が伝わりました。

自動車の未来は明るく輝くと宣言

フォルクスワーゲングループは2021年7月14日に、オンライン発表会を開催し、2030年までの経営戦略を示した『NEW AUTO』を発表しました。オンライン発表会では1時間半をかけて、フォルクスワーゲングループのヘルベルト・ディース最高経営責任者(CEO)による概略説明のほか、テクノロジー、財務、ソフトウエアなどの担当者による個別説明を行いました。

筆者の頭の中を整理するのに少し時間がかかって記事が今日になってしまいましたが、『NEW AUTO』の中身をお伝えしたいと思います。

【参考】

● NEW AUTO – Mobility for Generations to Come(フォルクスワーゲン公式チャンネル)

ちなみに、フォルクスワーゲングループは今年、電動化に関する方針をいくつか発表するなどの動きが伝えられてきました。EVsmartブログブログでも数回にわたってお伝えしてきました。

【関連記事】

●フォルクスワーゲン電動化への鳴動~『パワーデイ』が示したテスラに学び挑戦する覚悟(2021年3月23日)

●フォルクスワーゲンがノースボルトに約1兆5300億円相当のバッテリーを発注(2021年3月19日)

●フォルクスワーゲンがヨーロッパの工場で使う電力はすでに95%が再生可能エネルギー(2021年4月10日)

さて、オンライン発表会『NEW AUTO』の冒頭説明の中で、フォルクスワーゲングループのヘルベルト・ディース最高経営責任者(CEO)は次のように述べました。

「私たちはいま、内燃機関からe-モビリティへの移行を経験しています。これは、よりクリーンな地球に向けた重要なステップです。(中略)2030年までにモビリティの世界は、馬から車へ移行した20世紀初頭以来、最大の変化を遂げるでしょう。そして未来の自動車、そして未来のパーソナルモビリティは、明るく輝くのです!」

We are currently experiencing the transition from the combustion engine to e-mobility – an important step towards a cleaner planet. (中略) Until 2030, the world of mobility will have seen the greatest transformation since the transition from horses to cars at the beginning of the 20th century.

The future of cars, the future of individual mobility, will be bright!

自動車の大変革に向けて、とても明るい宣言が飛び出しました。とは言え、そんなに楽観視できるんだろうかという思いがよぎったのも確かです。でも筆者の不安を一蹴してくれるのなら、願ったり叶ったりです。というわけで、フォルクスワーゲン グループの『NEW AUTO』戦略を見ていきたいと思います。

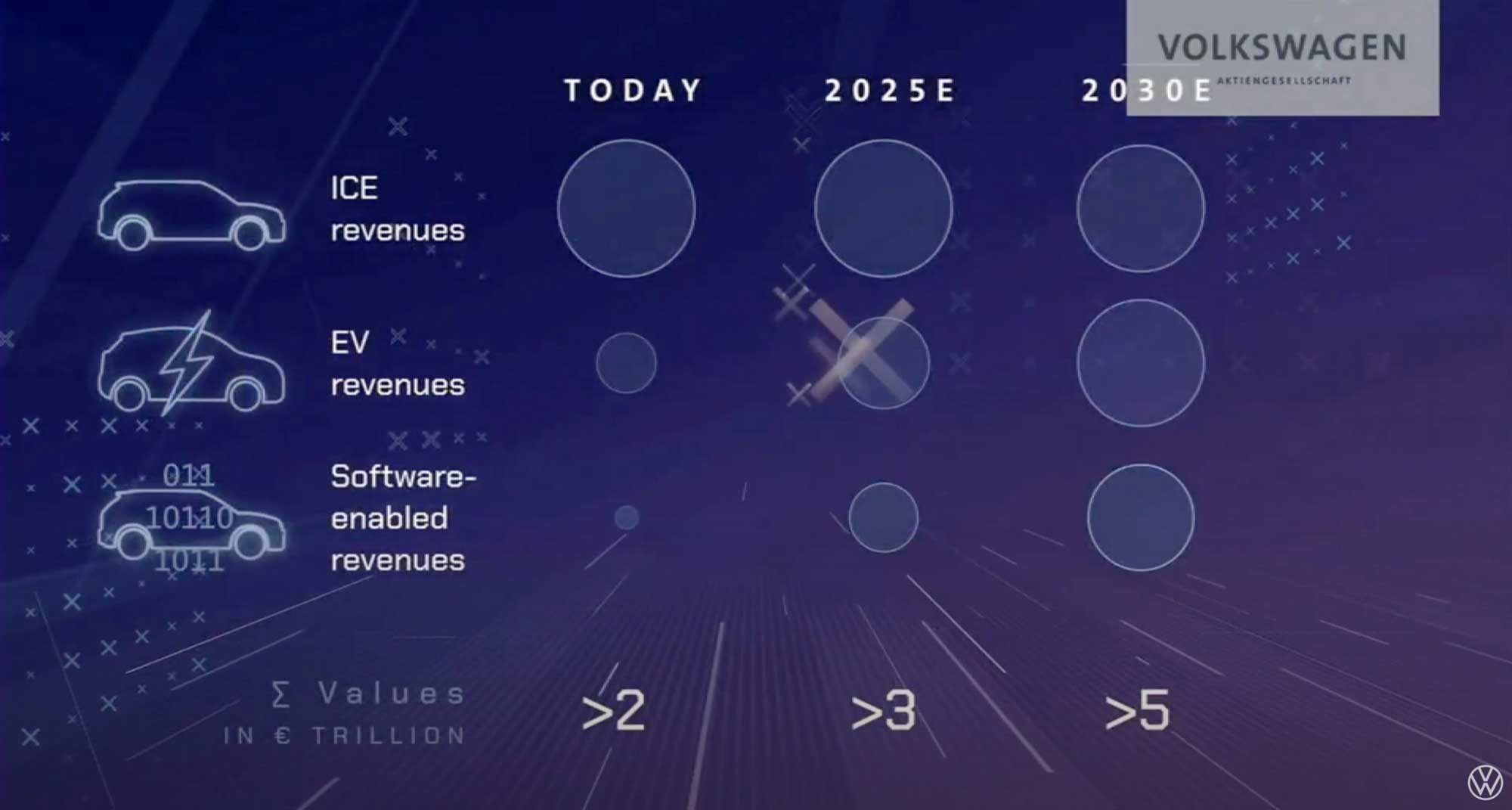

モビリティ全体の市場規模は現在の2倍以上に拡大

まず、今回の発表の大前提としてフォルクスワーゲングループは、パリ協定に従って2030年までに、自動車1台あたりのCO2排出量をライフサイクル全体で2018年比で30%削減するという目標を明示しました。フォルクスワーゲングループはこの期間中に、EVのシェアが50%になると予想していますが、それから10年後の2040年には新車のほぼ100%をゼロエミッションにする予定だとしています。「計画」ではなく「予定」と、リリースに書かれています。なんとなく強気の表現です。

そして2050年までに、完全にカーボンニュートラルな企業になることを目指すそうです。

大幅な事業形態の変化に伴って、従来の内燃機関(ICE)の車は必然的に減少していきます。フォルクスワーゲングループは減少幅について、今後10年間、つまり2030年前後までに市場規模が20%以上減ると予想しています。

ICEが減る一方で、増えるのはEVそのものだけでなく、付随するソフトウエア関連の売上高が増加するとし、2030年までにモビリティ関連の市場規模は現在の約2兆ユーロから、2倍以上の5兆ユーロに拡大するという見通しを示しています。

日本国内だけを見ていると、電動化を普及させるためのハードルの高さや、カーボンニュートラルの困難さが強調されることが多いように感じますが、海外企業は別の視点を持っているのが明白です。フォルクスワーゲングループのロードマップの考え方からも、この先20〜30年を見据えた欧米先進国の方向性は固まってきたように感じます。

では、現状ではICE車に比べてコストが高いと言われているEVを経営の中心に据えることでの影響はどう見てるのでしょうか。これも日本国内ではネガティブ要素を強く感じる部分ですが、フォルクスワーゲングループの考え方は違います。

車のコストについてフォルクスワーゲングループは、EVの利益率が改善するのに対して、ICEはEuro7によるCO2規制への対応や、規制に伴う税制上の不利益などによって利益率が徐々に低下すると考えています。このため、EVとICEの利益率は「今後2~3年以内に同程度のレベルになる」と見ています。

そういえばステランティスも先日のオンライン発表会で、2026年までにEVを所有するコストを、補助金なしでもICEと同等にする目標を示していました。コストの低下はとくにバッテリーのスケールメリットや製造技術の進化に影響を受けると考えられます。一方では、ICEと同じ土俵で勝負できるくらいのコスト競争力がないと、先々の戦略に大きな穴が開いてしまうとも言えます。

【関連記事】

● ステランティスが急進的電動化を発表/『 EV DAY 2021』解説レポート(2021年7月13日)

電動化の拡大によって利益率向上を目指す

さらにフォルクスワーゲングループは、EVをICEと同レベルのコストにするだけでなく、グループの営業利益率の目標を従来の7~8%から、8~9%に引き上げました。EVは儲からないのではなく、EVで今以上に儲けると言うのです。すごく強気な発表です。

こうした目標の達成に向けて、フォルクスワーゲンは2021年から25年までに、EVや関連するソフトウエアなどの「未来のテクノロジー」に対して730億ユーロ(約9兆4345億円)を投資することを明らかにしました。年間で約1兆8900億円になります。

ちなみにトヨタの研究開発費は、2017年度から2021年度にかけて年間に約1兆380億円~1兆1100億円で推移しています。『NEW AUTO』で発表された投資がどの範囲まで含むのかは明確ではありませんが、ざっくりと、トヨタの研究開発費を上回る金額を、電動化を含む新たな技術開発“だけ”につぎ込むと言うことになりそうです。

もちろん、投資した分は回収しないとはじまりません。フォルクスワーゲンのアルノ・アントリッツ最高財務責任者(CFO)はこう述べています。

「私たちはバッテリーEVのプラットフォームを拡張し、優れた自動車用ソフトウェアスタックを開発します。また、自動運転とモビリティサービスへの投資を継続します。この移行期間中、当社の堅調なICEビジネスは、計画を実行するための利益とキャッシュフローを生み出してくれるでしょう」

当面はICE事業によって利益を確保しつつ、計画の実現に向けて変革は進めるということでしょう。全体方針からするとICEの利益は期間限定と捉えているはずなので、それを踏み台にして次のステップに上がろうという目論見だと思います。

ヨーロッパメーカーは、EU域内で内燃機関の車を制限する動きが出てきていることもありユーザーに極度の負担をかけずに市場を変える方策を探っていると思われます。そのため、各社が揃って、まずはEVをICEと同レベルのコスト感にすることを目指すのは自然な成り行きでしょう。

ただ、フォルクスワーゲングループもステランティスも、比較的早い時期の目標達成を目指していると感じます。規制や環境の激変に対する緊張感があるのか、あるいはバッテリーなどのコストダウンに自信を持っているのかもしれません。

はからずも『NEW AUTO』の発表直後、ドイツ西部やベルギーなどでは大雨による洪水で甚大な被害が出たため気候変動に対する危機感が増大し、規制強化を求める声も大きくなっています。実現のためには課題もありますが、なんとか乗り越えてほしいと思います。

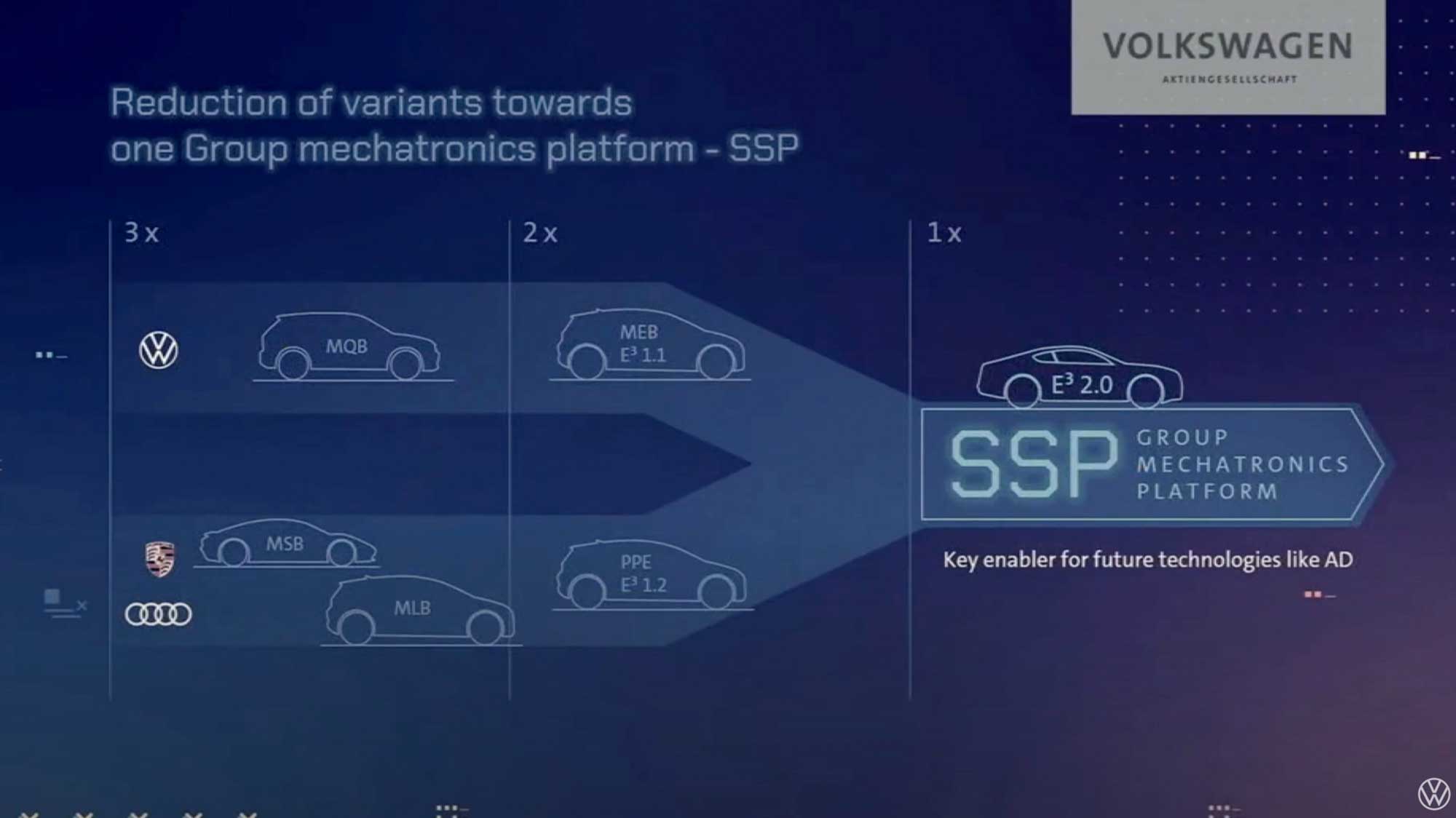

EVではプラットフォームを1種類に集約

ここからは個別の技術について紹介します。『NEW AUTO』で発表があったのは、メカトロニクス、ソフトウエア、バッテリーと充電関係、そして自動運転を含むモビリティ・ソリューションなどでした。そのうちポイントと思われるものをピックアップしたいと思います。

まずはメカトロニクスから。最大のポイントはプラットフォームの統合です。従来、フォルクスワーゲン グループではMQB、MSB、MLBの3つのプラットフォームを主に使っていましたが、フォルクスワーゲンはMQBからMEBに、アウディとポルシェはMSBとMLBを統合したPPEにと、2種類のプラットフォームに集約してきました。

今後はさらにプラットフォームを減らし、2026年以降はMEBとPPEを統合したSSP(スケーラブル・システム・プラットフォーム)をベースにEVを生産していくそうです。SSPはEV専用のプラットフォームで、バッテリー電圧の標準を800Vとした上で、さまざまなバッテリー容量、パワートレインを組み合わせることが可能な構造になっているそうです。

『NEW AUTO』でメカトロニクスのプレゼンテーションをしたアウディAGのマルクス・ドゥスマンCEOは「フォルクスワーゲングループでは最大22種類のバッテリーシステムを使うことが予想されていたが、これを8種類に減らすことができた」と話しています。

またドゥスマンCEOは、今後(2030年までに)「SSPをベースに4000万台以上の車を販売していきたい」とも話しています。

ドゥスマンCEOによれば、プラットフォームをSSPに統合することで「長期的にメカトロニクスの複雑さを大幅に軽減できる」うえ、従来のMEBやPPEと比較して「設備投資や研究開発費、ユニットあたりのコストを削減できるだけでなく、グループの財務目標を達成できるようになる」そうです。

ソフトウェアのプラットフォームも進化させます。フォルクスワーゲングループの自動車ソフトウェア企業、CARIADは、2025年までにグループの基幹ソフトウェアを開発することを目指しています。新しいソフトウェアのプラットフォームを利用したEVは、OTAによるアップデートなどが可能になります。

CARIADでは段階的にソフトウェアを進化させて行く予定で、直近では『E3 1.1』でフォルクスワーゲン、シュコダ、クプラなどのブランドでOTA対応をします。その後、2023年にはプレミアム・ソフトウェア・プラットフォーム1.2『E3 1.2』をリリースし、インフォテインメントを進化させるとともに、アウディとポルシェがOTAに対応します。

さらに2025年には『E3 2.0』(ソフトウェア・プラットフォーム2.0)を投入。グループ内すべての車のオペレーティングシステムを統合するほか、レベル4の自動運転を実現するとしています。フォルクスワーゲン グループでは、2030年までに『E3 2.0』のソフトウェアを『SSP』のプラットフォームに搭載し、4000万台の車で作動させることを目指します。

持続可能なバッテリーのバリューチェーン構築を目指す

バッテリーと充電インフラの関係の注目点です。これまでのフォルクスワーゲングループの計画をおさらいしながら、発表のポイントを整理したいと思います。

フォルクスワーゲングループは、3月15日の『Power Day(パワーデイ)』で2030年までのバッテリーや充電に関する技術のロードマップを発表し、バッテリーのコストを50%削減する目標を掲げました。同時に2030年にはグループ内の全ブランドのEVの80%に、新しい規格のバッテリーセルを搭載する方針を示しました。

搭載するバッテリーに関しては、やはり2030年までにヨーロッパに6カ所のセル工場を建設して240GWhを生産することを目指します。この生産目標のために、スウェーデンを本拠地にするノースボルトへの投資および調達の契約を締結しています。

充電に関しては、『IONITY(アイオニティ)』などとともに2025年までにヨーロッパで約1万8000カ所の公共急速充電スポットを運営することを目指し、約4億ユーロ(約516億円)を投資することを明らかにしています。

今回の『NEW AUTO』では、これらの発表をアップデートした内容が明らかになりました。

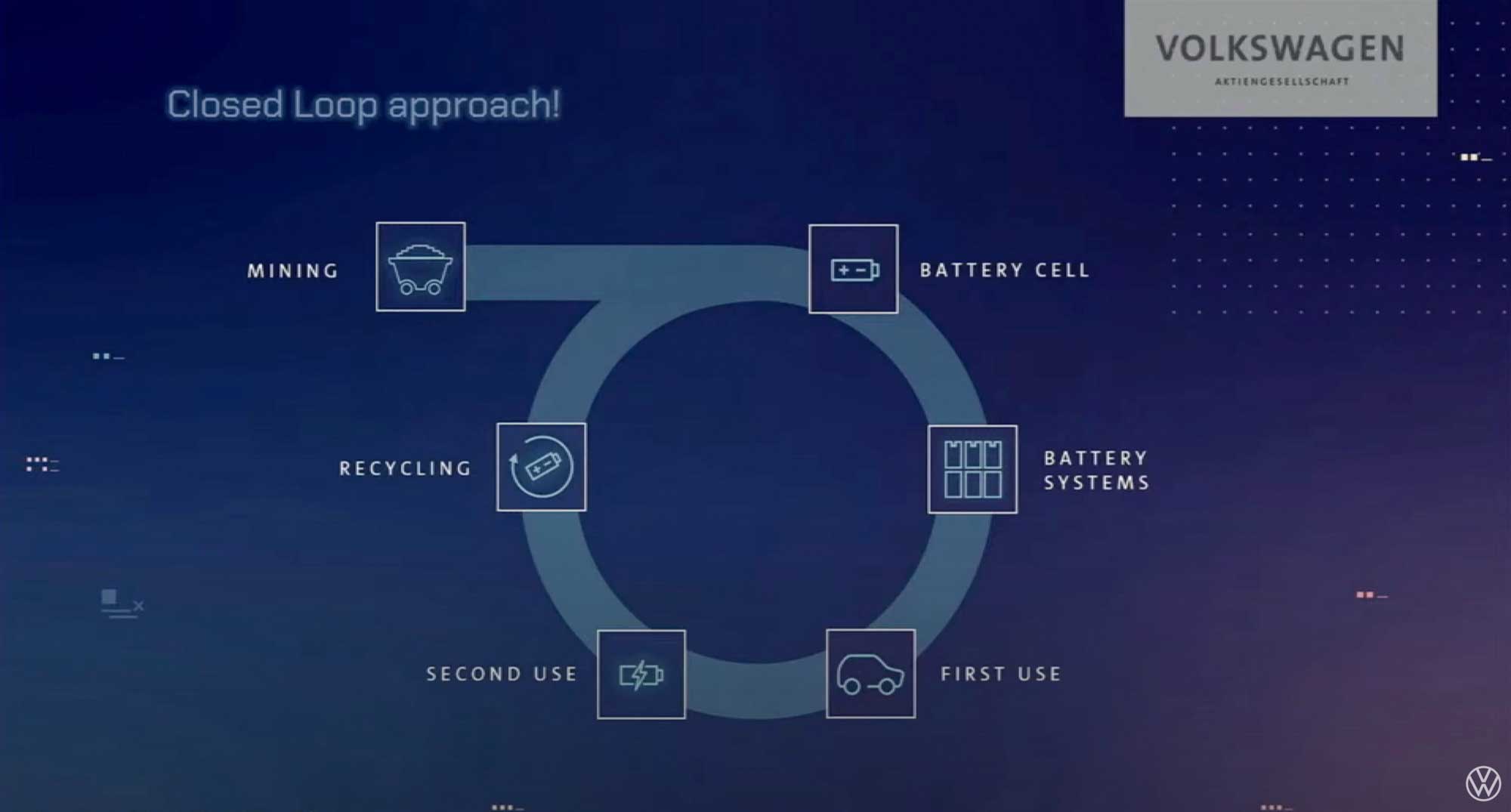

まずバッテリーに関しては、2030年という区切りの年までに「電力関連ビジネスをフォルクスワーゲングループの中核事業にする」とし、「バッテリーセルとシステム」および「充電とエネルギー」を、新設する『テクノロジー』部門に統合します。部門統合によって、バッテリーの原料調達からリサイクルまでを適切に管理できるサプライチェーンの構築を目指していきます。

バッテリーの調達については各社が神経を尖らせていて、資源保護の面からもリサイクルを必須条件にしつつあるように感じます。フォルクスワーゲングループはこの点に関して、目標に据えているのは「バッテリーバリューチェーンのクローズドループの実現」であり、これがもっとも持続可能で費用対効果が高いと明示しています。

10年で充電インフラもバッテリー生産体制も激変する可能性

『パワーデイ』で発表していたギガファクトリーについては、ひとつめの工場をスウェーデンのシェルレフテオーに建設します。この運営はノースボルトが担当します。2つめの工場はドイツのザルツギッターに建設します。ザルツギッターの工場はもともとはノースボルト・ツヴァイのもので、これをフォルクスワーゲンが買収していました。

今回の発表で明らかになったのは、ザルツギッターの工場を稼働させるにあたり、フォルクスワーゲングループは中国の『Gotion High-Tech』(国軒高科)と技術パートナー契約を締結したことです。生産開始は2025年を目指しています。この工場ではバッテリーセルの生産とともに、リサイクルのテストプラントを稼働する予定です。

さらにフォルクスワーゲングループは3つめのギガファクトリーを、スペインに建設する計画を公表しました。スペイン工場は2020年代の末まで順次拡張をして、最終的に年間40GWhの生産を目指します。

フォルクスワーゲングループではスペイン工場のバッテリーを利用し、2025年からスペインで小型EVファミリーを生産する予定です。スペインといえばセアトですが、それに限らず小型EVのラインナップ拡充が期待できそうです。

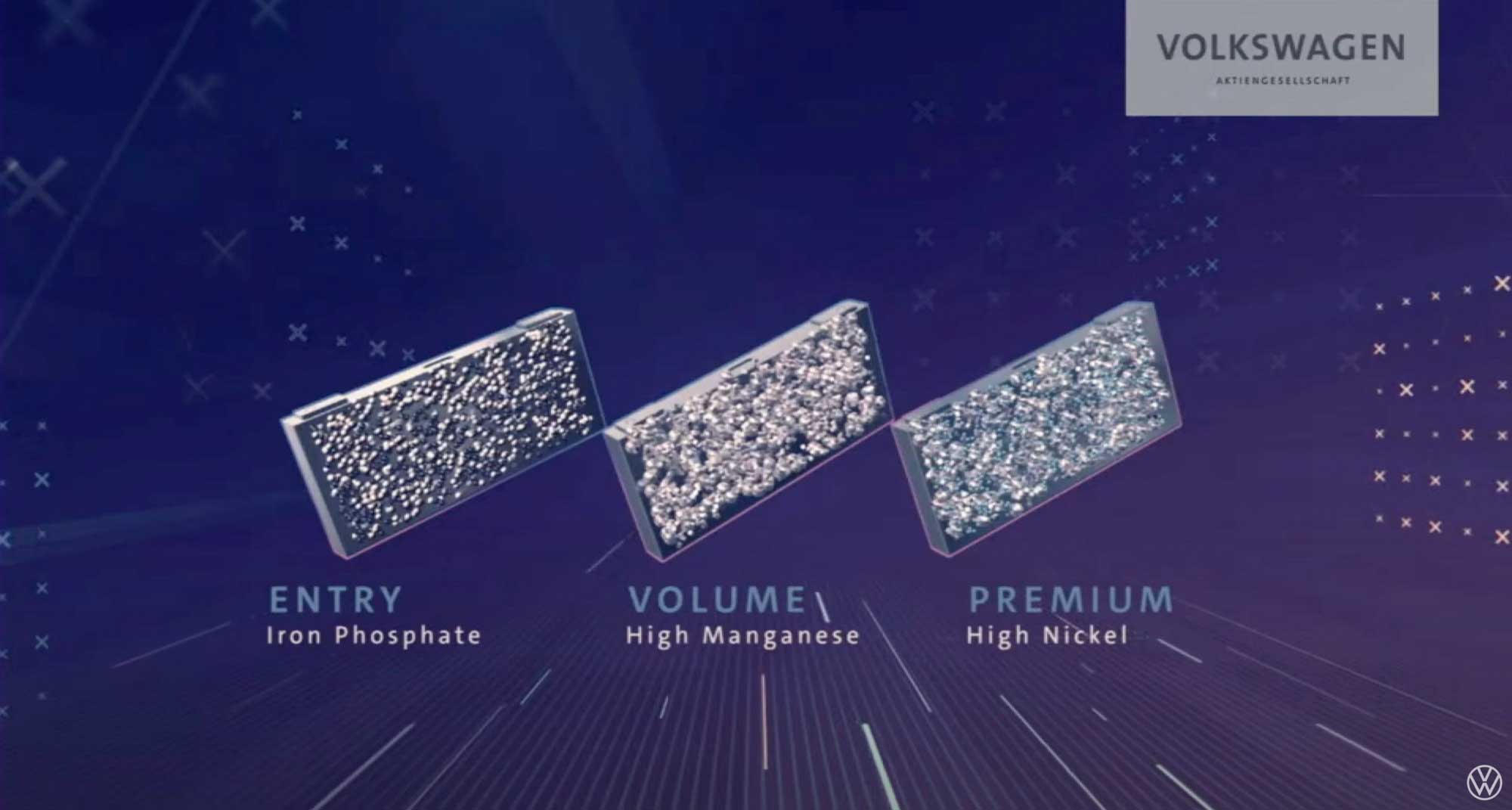

またバッテリーは、リン酸鉄、マンガン、ニッケルの3タイプの主成分を使用し、エントリーモデルはリン酸鉄、ボリュームゾーンはマンガン、プレミアムモデルはニッケルという使い分けをしていく方針を示しました。

充電インフラに関しては、協力企業とともに急速充電設備の拡充を目指します。すでに1万8000カ所の急速充電ポイントをヨーロッパに設置する計画が発表されていますが、これに加えて中国に1万7000台、アメリカとカナダに1万台の、ハイパワー充電(HPC)ポイントを設置するそうです。ハイパワー充電ポイントは、最大出力350kWの急速充電器を備えます。

協力する企業は、北米は『Electrify America』で、同社は『NEW AUTO』と同じ日に、投資額を大幅に増やして2025年までに1800カ所の急速充電ステーションに1万台の充電器を設置する計画を発表しました。急速充電器の出力は150kWと350kWです。

フォルクスワーゲングループはさらに、ヨーロッパでの急速充電インフラ拡充のため、BP、Iberdrola、Enelなどと新たなパートナーシップを提携しました。このうちEnel Xとは、イタリアでEV普及のための合弁事業を立ち上げることを発表しました。この事業ではイタリア全土で3000以上のHPCポイントを備えたネットワークを整備し、運用する計画です。

さらにさらに、フォルクスワーゲングループのコンポーネント担当、トーマス・シュマルCEOはEVの可能性について次のように話しています。

「バッテリーEVは双方向充電によって、電力網に完全に統合可能なモバイル電力貯蔵ユニットとなります。これにより2030年までに、エネルギー市場への参入から追加の利益を生み出すことができます」

つまりこれからのフォルクスワーゲン グループのEVは、基本的にV2G、あるいはV2H機能を備えるということかもしれません。こうしたことも含めて、グループとしてゼロカーボンを目指していくということなのでしょう。2050年のカーボンニュートラル企業という目標の根拠が少し見えてきたように感じます。

電動化で変わる雇用環境の再構築も検討中

最後になりましたが、この大変革にあたってフォルクスワーゲングループは、雇用関係の新しいプログラムを展開することも発表しました。現在、グループでは約66万人が自動車の生産に携わっています。EVへの転換は雇用環境も大きく変えることになります。

そのためフォルクスワーゲングループの取締役会は労使協議会と協力し、従業員がスキルを学習できるリソースを提供していくそうです。そして今後10年をかけて包括的な変革プログラムを展開し、雇用の確保に努めていくことになります。

日本では自動車工業会が広告を展開し、自動車関係で550万人の雇用があることを強調し、EVに対するネガティブキャンペーンのようになっています。けれども必要なのは、フォルクスワーゲングループのような労使協調による次世代への体質変革ではないでしょうか。

過去、日本でも石炭から石油にエネルギー源が変化したときには、大規模な雇用環境の変化が起きました。鉱山の閉鎖に伴うリストラは、現在の比ではありません。この時は高度成長が雇用を吸収する要因になりましたが、それが望めない現代では確かに状況は厳しいと言えます。一方で、EVという新しい技術による新しい市場創成の可能性もあるので、自動車メーカーや行政には、なんとか変革をチャンスに変える方策を考えてほしいところです。

パリ協定を起点とする気候変動への対応は、企業に大幅な体質変革を要求することになります。そこで旧来の技術にしがみついていれば、取り残されるのは必至です。フォルクスワーゲン グループの発表には、そうならないための長期的な視点があるように感じました。

ディースCEOが宣言したような明るい未来が開けているかどうかは、フタを開けてみないとわかりませんが、『NEW AUTO』を見る限り、停滞して真綿で首を絞められる心配はなさそうです。翻って日本の状況は、じんわりと首が絞まりつつあるようにも感じるのですが、気のせいでしょうか。

(文/木野 龍逸)

コメント

コメント一覧 (3件)

自分はフォルクスワーゲングループ(VW)の事は詳しくは無いあくまで素人の疑問なんですが・・

VWグループは産油国であるロシアや発展途上国の南米辺りにもかなりの販売台数があるはずです、これらの国はそうそうBEVが普及するとは思えません。

また、自分は北米のEV化も極めて困難だと見てます、アメリカの一般消費者がファーストカーとしてBEVを選択するのか疑問ですし、何よりアメリカは政権次第で政策が逆を向きます、次期に共和党政権が誕生すれば世界一の産油国北米の石油産業保護の立場に逆転?する可能性が高い。

要はVWグループだけに限らず、欧州メーカーはこのようなBEVが普及困難な世界市場向けの脱炭素戦略、内燃機関車の製造計画が全く不明であり、欧州での電動化の綺麗事ばかり聞こえて来ることに非常に違和感しか感じない。

世界最大手の自動車メーカーが今後世界的に需要が不透明なEVと心中するなんてあり得ないのですから、このような表面上の情報を鵜呑みには出来ませんね。

てつ 様、コメントありがとうございます。

>VWグループは産油国であるロシアや発展途上国の南米辺りにもかなりの販売台数があるはずです、これらの国はそうそうBEVが普及するとは思えません。

そうですよね、恐らくそれらの国でのBEV普及には時間がかかると思います。しかし、車両の販売のほとんどは中国、米国、欧州の三つの地域となりますので、これらだけで半分以上は余裕で占める、ということなのではないでしょうか?

ご参考:2020年の車両販売のデータです。

https://www.statista.com/statistics/265891/vehicles-sales-in-selected-countries/

>また、自分は北米のEV化も極めて困難だと見てます、アメリカの一般消費者がファーストカーとしてBEVを選択するのか疑問ですし、何よりアメリカは政権次第で政策が逆を向きます

バイデン政権がいつまで維持可能なのか。確かにその点による政策の変化はおっしゃる通りあるでしょうね。同意です。

>欧州メーカーはこのようなBEVが普及困難な世界市場向けの脱炭素戦略、内燃機関車の製造計画が全く不明

https://blog.evsmart.net/ev-news/european-green-deal-no-gas-cars-from-2035/

EUは2035年での完全な内燃機関車の新車販売禁止を事実上決定しています。困難であってもやらなければならない、という感覚が、欧州メーカーにはあるのではないかなと想像しています。

VWにとっても初めてな大変革と大投資であり、うまくいかなければ、グループ全体が影響を受ける中で、もう覚悟を決めて一丸となって動いているとしか思えない。ほんと欧州政策は、欧州メーカーにここまでさせるのかと思えるほどの政策なんだなぁ。