テスラ社は現地時間の2025年1月29日に、2024年第4四半期(10月~12月)と、2024年通期の決算を発表しました。総売上高は前年から横ばいでしたが、純利益は前年から53%減と大きく後退。一方で2025年はテスラにとって非常に重要な年になるという見通しを示しています。

四半期の販売台数は1ケタ減で純利益は71%減

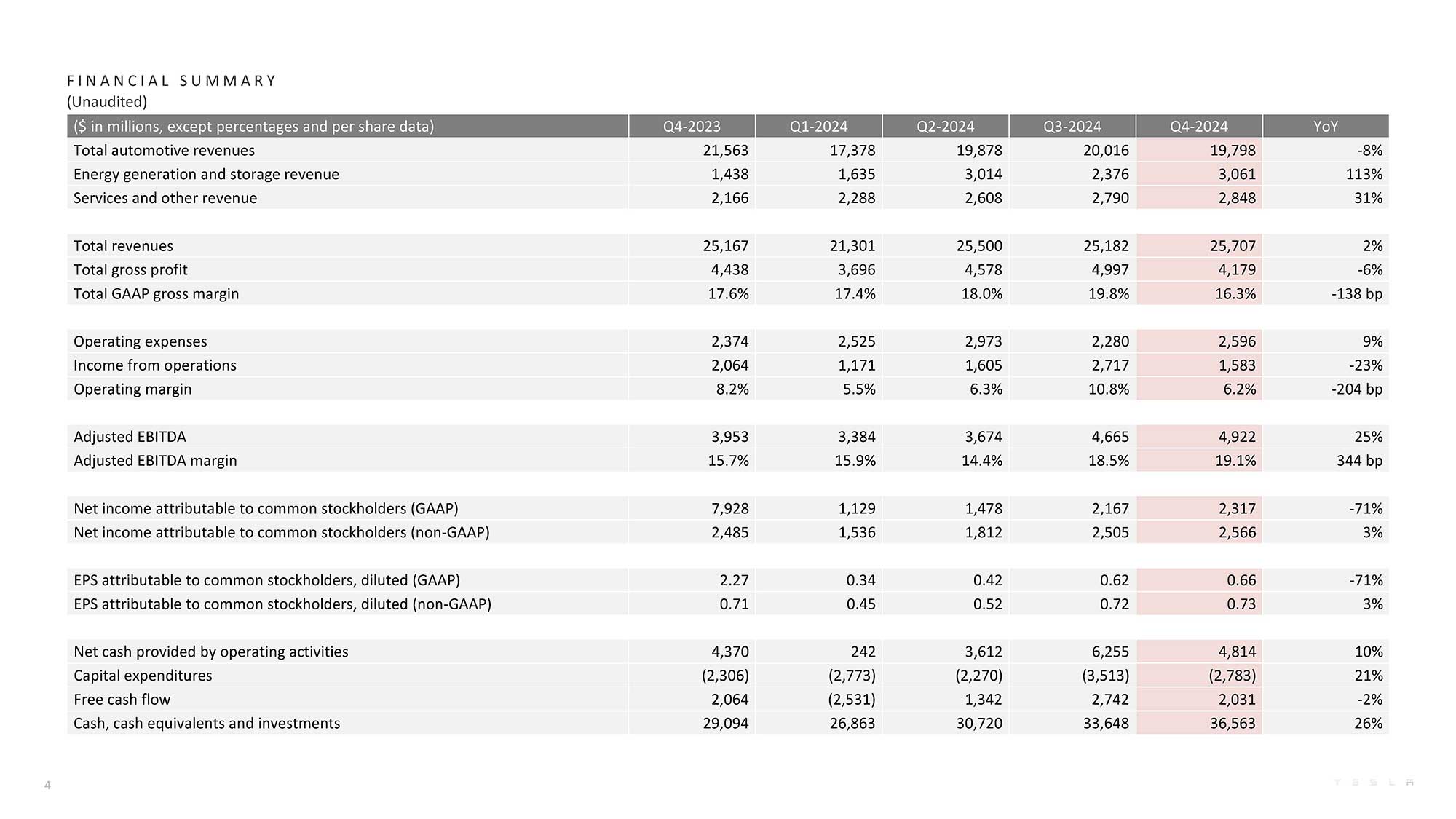

テスラ社の2024年第4四半期決算は、総売上高が257億700万ドルで前期の251億8200万ドルから2%増でした。純利益も前期の21億6700万ドルから23億1700万ドルに7%増加しています。

営業利益は23%減、純利益は71%の大幅減になりました。ただ、2023年の第4四半期は一時的な税額控除(繰延税金資産に対する評価性引当金の取崩し)の59億2700万ドルがあり純利益を押し上げていたので、これを差し引くと、当期純利益は前年から16%増になります。

▇2024年第4四半期の業績

総売上高:257億700万ドル(前年同期:251億6700万ドル/2%増)

営業利益:15億8300万ドル(前年同期:20億6400万ドル/23%減)

純利益:23億1700万ドル(前年同期:79億2800万ドル/71%減)

2024年通期の純利益は大きく減少

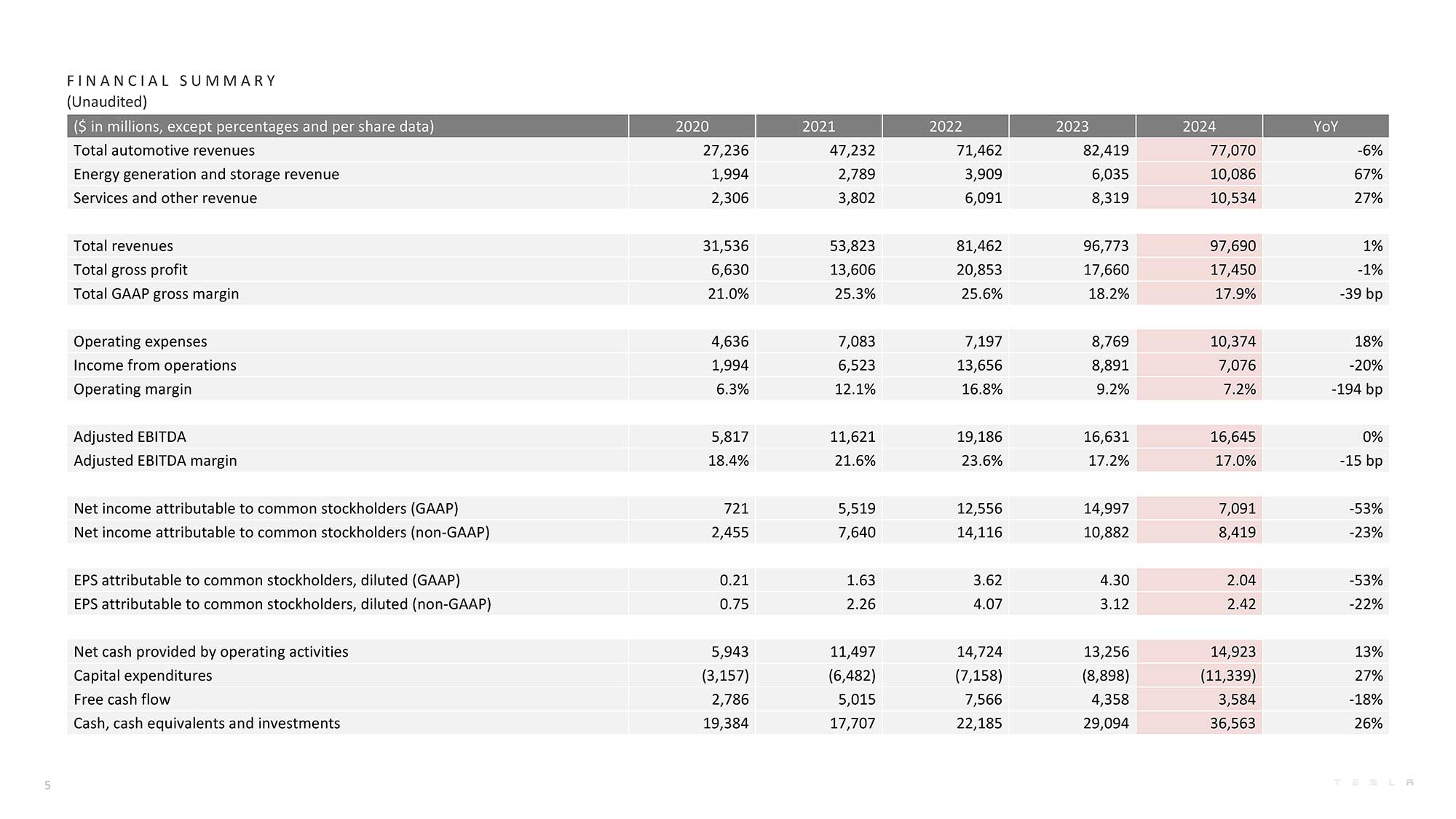

2024年通期の業績は、総売上高が976億9000万ドルで、前年の967億7300万ドルを超えて過去最高になりました。ただし伸び率は1%と、ほぼ横ばいでした。

営業利益は70億7600万ドルで、前年の88億9100万ドルから20%減、純利益は70億9100万ドルで、過去最高を記録した前年の149億9700万ドルから53%減と大幅に減少しました。

2024年通期の総売上高に対する営業利益率は7.2%で、前期の9.2%からは若干減でした。決算資料では、四半期の利益率は人工知能(AI)などの研究開発費を含む営業費用が増えた事が減少要因になったと述べています。

通期で見ても営業費用は103億704万ドルで過去最高になりました。設備投資額も2024年は113億3900万ドルで過去最高になり、純利益を押し下げる一因になっています。

▇2024年通期の業績

総売上高:976億9000万ドル(前年:967億7300万ドル/1%増)

営業利益:70億7600万ドル(前年:88億9100万ドル/20%減)

純利益:70億9100万ドル(前年:149億9700万ドル/53%減)

エネルギー部門の成長が収益に貢献

第4四半期の収益要因について、テスラ社はエネルギー部門の成長、納車台数の伸び、規制クレジット収入の増加などを挙げています。

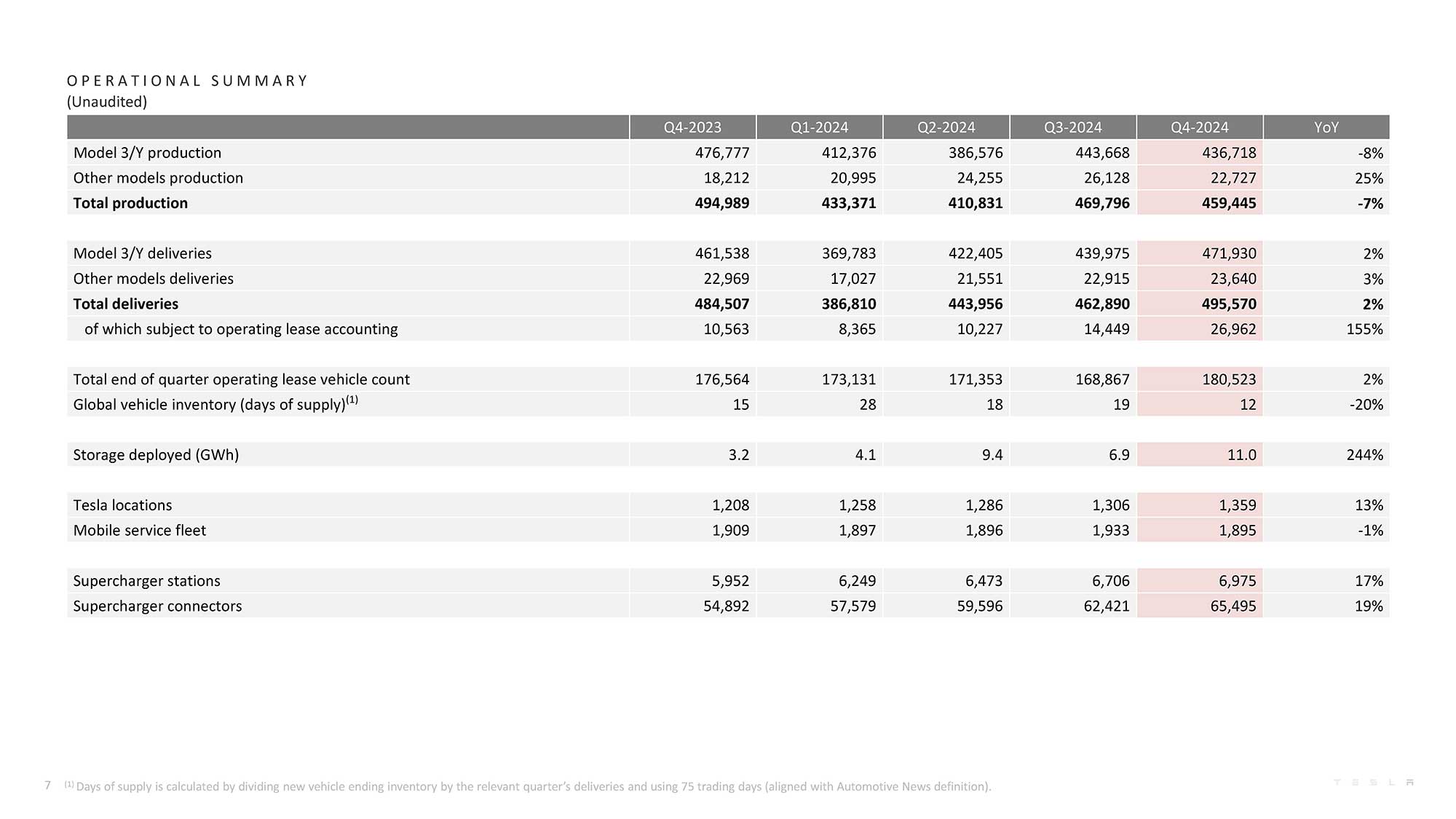

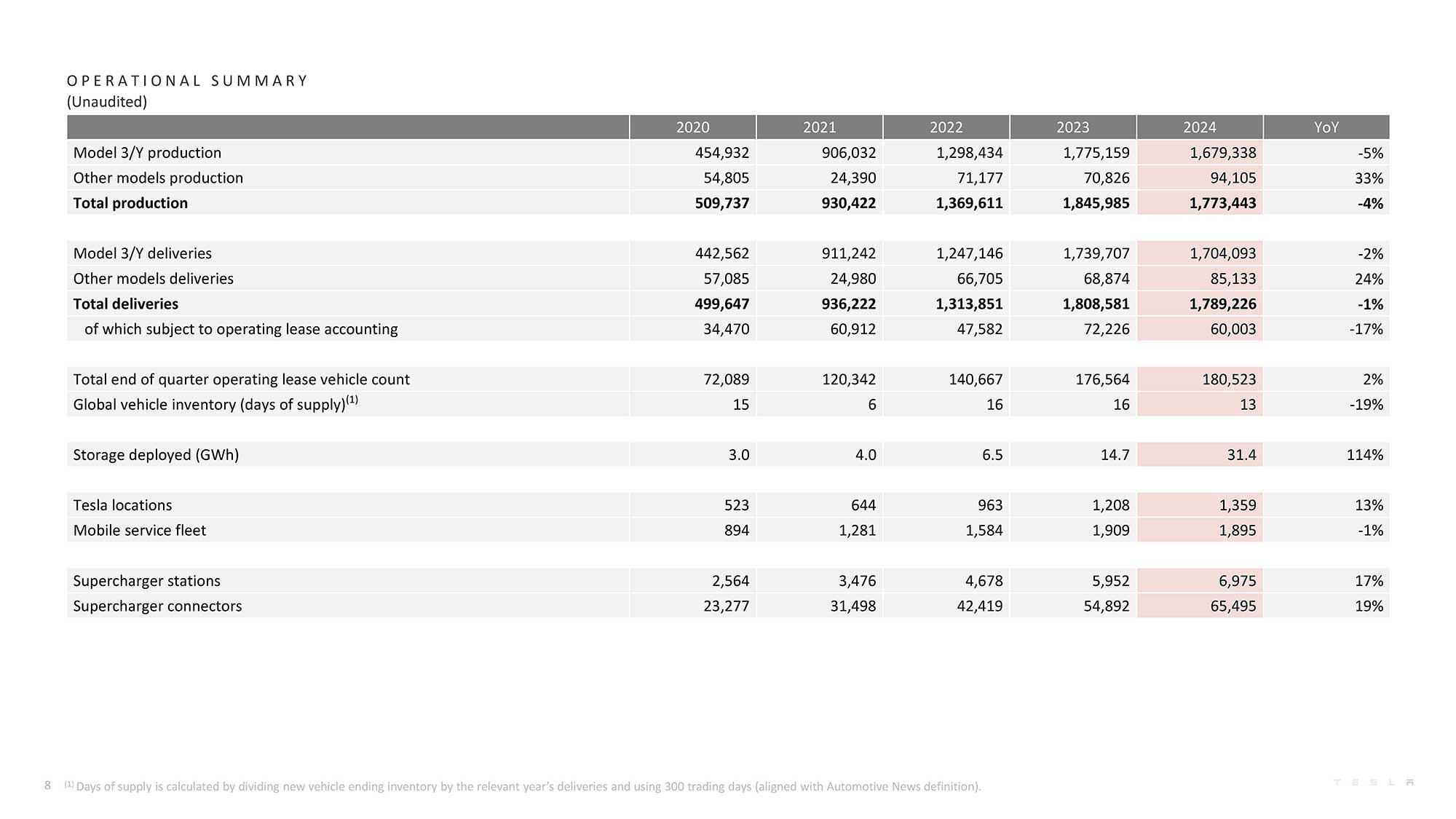

エネルギー部門は売上高が第4四半期に30億6100万ドルになり、前年同期の14億3800万ドルから113%増と好調でした。設置した定置型バッテリーの電力量は11GWhで、前年の6.9GWhから244%増です。これまでの最高だった2022年の9.4GWhも上回りました。

2024年通期ではエネルギー部門の売上高は100億8600万ドルで、総売上高の10%を占めています。前年は約6.2%でした。

決算発表の電話会見でバイバフ・タネジャ最高財務責任者(CFO)は今後の見通しについて、バッテリーの供給能力不足で定置型バッテリーのメガパックとパワーウォールの供給が制約されていたが、上海のメガファクトリーで生産容量を増やそうとしていると述べています。これにより2025年前半で少なくとも前年比50%の成長を見込んでいると言います。

メガファクトリー上海の建設は2024年末に完了していて、2025年第1四半期に生産が本格化する予定です。

規制クレジットは引き続き収益要因に

規制クレジット収入も、引き続き大きな収益源になっています。第4四半期では6億9200万ドルで、前期の7億3900万ドルから減少していますが堅調と言えるでしょう。

ただ、ニューヨークタイムズはトランプ政権と連邦議会の共和党は、クレジット販売につながる規制を撤廃する意向を示していると報じています。

すでにトランプ大統領は、バイデン政権が掲げた2030年までに自動車の半数を電気自動車(EV)にする政府目標を撤回。EVの促進策を廃止する大統領令に署名しています。

また日本貿易振興機構(JETRO)は2025年1月15日のリポートで、温室効果ガス(GHG)の排出規制に関してトランプ大統領から環境保護局(EPA)長官に指名されたリー・ゼルディン元下院議員(共和党、ニューヨーク州)が、大統領の方針に従って規制改変に意欲的な姿勢を見せていることを伝えています(関連情報)。

リポートでは、規制の方針変更によって連邦政府と、厳しい環境規制を進めるカリフォルニア州の対立が深まる可能性も指摘しています。連邦政府とカリフォルニア州の間では、第1次トランプ政権下でも訴訟があり、問題の再燃は必至です。

そもそも環境規制を緩和する人がEPA長官というのも複雑な感じです。

【関連記事】

カリフォルニア州知事が2035年までに新車のガソリン車販売禁止を指示(2020年10月6日)

トランプ政権の影響は

規制クレジットから少し話は逸れますが、EV販売の今後に影響を与えそうなのが、インフレ抑制法(IRA)に基づく7500ドルの税額控除の行方です。税額控除はIRA関連の法律で規定されていることから、大統領令には含まれていません。それでもトランプ政権は廃止を計画していて、仮に撤廃されればEV販売に影響は必至です。

それでもイーロン・マスク最高経営責任者(CEO)は、税額控除の撤廃はゼネラル・モーターズなど老舗自動車メーカーなどに壊滅的な打撃を与える一方、テスラ社への影響は小規模であり税控除廃止を支持する考えを示しました。

実際に影響が小さいのかどうかは正直、よくわかりません。少なくともドイツで補助金が停止された時にはテスラ社も含めて影響がありました。それにモデルチェンジした『モデルY』は価格が上がっています。

今期の決算発表でテスラ社は、コスト削減によって平均コストが初めて3万5000ドルを切ったことを発表しています。それでもEVが高価な買い物なのは変わりません。

だから影響がないとは言えないと思ったのですが、ここで加州の素早い対応にビックリしました。北米でもっとも大きなEV市場を持つ加州は昨年11月に、連邦政府の税額控除が撤回された場合は州独自に最大7500ドルの支援を実施すると発表していたのでした。

クリーンビークル・リベート・プログラム(CVRP)というのですが、2010年から2023年まで実施していたEV購入者に1000〜7500ドルを払い戻す施策を復活させるというのです。連邦政府との対決姿勢がはっきりしています。これならテスラ社はもちろん、老舗自動車メーカーの影響も抑えられるかもしれません。トランプ政権のEV潰しは、前回に引き続き手を替え、品を替えて出てきそうですが、EV市場、テスラ社への影響がどのくらいになるのか、自動車各社はどう対応するのか、今後の動きに注目です。

2025年前半に低価格モデル登場か

話を決算に戻します。テスラ社はネバダ州リノに『セミ』の量産工場の『セミ・ファクトリー』を建設中であるほか、ギガファクトリー・テキサスで自動運転タクシー『サイバーキャブ』の準備を進めています。サイバーキャブはまだ開発中ですが、2026年に量産開始を目指しています。

セミ・ファクトリーでは、2025年末に生産を開始し、2026年に量産を本格化する予定です。今は、屋根と壁の建設が完了したそうです。生産台数は年間12万5000台になる計画です。

決算資料では、サイバートラックがIRAの税額控除の対象となり、より多くの人にとって購入しやすさと利用しやすさが向上するだろうと述べています。この一文からは、税額控除の影響はテスラ社にとっても少なくないと感じます。

気になる新モデルについて決算資料では、「より手頃な価格帯のモデルを含む新型車の計画は、2025年前半の生産開始に向けて順調に進んでいる」としています。電話会見ではタネジャCFOが、「2025年に複数の新商品を投入する予定だ。2025年前半にはより手頃な価格のモデルを発売する予定で、その後もラインナップの拡充を続ける」と述べました。

詳細は不明ですが、テスラ社は、新モデルとFSDの導入で「自動車事業は成長軌道に戻る」という予想を示し、自動車の生産台数を2024年比で60%増にすることが可能になるはずだと自信を見せています。

なんにしても「手頃な価格のモデル」は不可欠という認識はテスラ社にもあるようです。当初予定からは遅れていますが、あと半年、楽しみに待ちたいと思います。

2025年は極めて重要な年になる

最後になりましたが、今回の決算資料でも記載があったほか、マスクCEOら経営陣が非常に大きな期待を寄せているのが、自動運転と、ヒューマンタイプロボットの『オプティマス』です。決算資料では、「2025年はFSDが急速に改善され、最終的には人間の安全レベルを超えることを目指すという意味で、テスラの歴史上、重要な年になる」と述べています。

決算発表の電話会見では、マスクCEOが「2025年はテスラにとって極めて重要な年になる」とし、2025年を振り返った時には、FSDや現実世界のAIを開始したことは「私たちの最初の車を超える、テスラ史上、最大の年だったと評価されるかもしれない」と強調しました。

マスクCEOは、2024年はAIとロボット工学に多くの投資を行っていて、この投資が「将来、膨大な利益を生むだろう。その規模は理解するのが難しいほどだ。私には道が見えている。楽な道だとは言わないが、テスラが世界で最も価値のある企業になる道筋が見えている。他の企業とは比べものにならないほどで、おそらく数倍以上の価値があるだろう」と、大きな期待を示しました。

もうEVどころではない感じです。

一方、自動運転については、6月にテキサス州オースチンで有料サービスを開始する予定だそうです。

もうひとつ、大きな期待をかけているのが『オプティマス』です。マスクCEOは、今年は数千台の生産ができるだろうとし、「正気とは思えないような収益予測を立てている」と述べました。

発売時期は2026年の半ばを目指しています。今のところ設計している生産ラインは月産1000台ですが、年間100万台規模になれば価格を2万ドル以下に抑えられるのではないかという予測も明らかにしました。

こっちもまた、量産になればEVをはるかに超える利益を生むと、マスクCEOは考えているようです。

今はまだ流動的な話ですが、それでも数年内に実物を見ることができるかもしれません。もういくつ寝ると〜、と言うにはまだ早いですが、新型EV以上に楽しみな話ではあります。

まずは次回決算で、新型EVの姿が具体的になるのを見てみたいと思います。

文/木野 龍逸

コメント

コメント一覧 (2件)

テスラが2025年6月中にロボタクシーを開始することは事実上不可能です。その理由を多くの客観的な論証の元に書き下しました。よろしければご参照ください。

https://note.com/jun915/n/n89575f03d50a

マスク氏のトランプ政権寄りの姿勢は、現在染み付いてしまっている「EV=左翼の乗り物」というイメージをうまくディスラプトしてくれると思う。製品から党派性をうまく脱色し、性能やコスト優位性(そしてテスラの場合はFSD)という観点から選ぶ消費者が増えれば、さらなる拡販が見込めるだろう。

かつてはプリウスも「鼻持ちならない左翼環境保護活動家の車」だったが、今では各社のHVが大衆に広く普及している。HV購入者は必ずしも地球環境への貢献を意識していなくても、結果的に広まったHV車はCO2排出量を削減している。マスク氏はこのハイブリッドの成功の再生産を狙って、荒療治で今までの顧客である「鼻持ちならない左翼環境保護活動家」の排除にかかっているのではないか。

退屈なエコカーではなく、圧倒的な動力性能で既存の電気自動車の枠を打ち破ったテスラという会社なら、やってのけるはずだ。