昨年終盤あたりから中国のEVシフトに失速の兆し? といった報道が散見されます。はたして、本当のところはどうなのでしょう。2023年12月の最新動向と2024年の見通しについて、YouTubeでEV情報を発信するEVネイティブ氏のレポートです。

12月は史上最高の販売台数を記録

中国市場における2023年シーズンの電気自動車の普及動向が発表されました。BYDとテスラが記録的な販売台数を実現して中国のEVシフトを牽引しています。さらに、Zeekrやファーウェイ、シャオミなど、これから台頭していくであろうEVメーカーの動向とともに、2024年の展望も含めてレポートします。

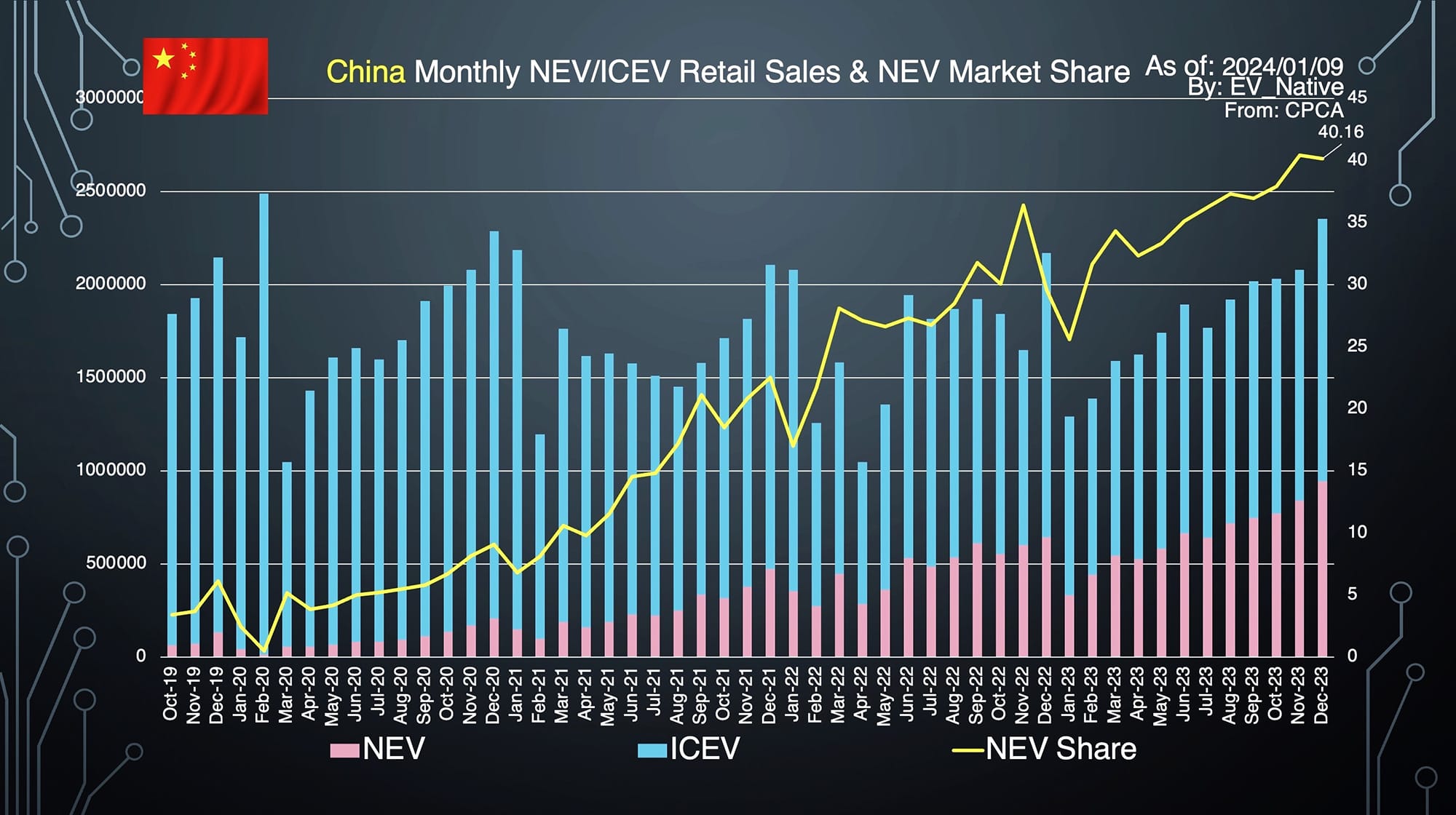

まず、2019年以降の内燃機関車と新エネルギー車の販売台数の変遷、および新エネルギー車(NEV=バッテリーEVとPHEV)シェア率の変遷です。ピンクで示した新エネルギー車の販売台数がこの数年間で大きく伸びており、直近の2023年12月は史上最高の94万5000台に到達しました。

新車販売全体に占める新エネルギー車のシェア率は大台の40%を突破、つまり12月に中国国内で売れた新車の5台に2台以上が、バッテリーEVかPHEVということになりました。

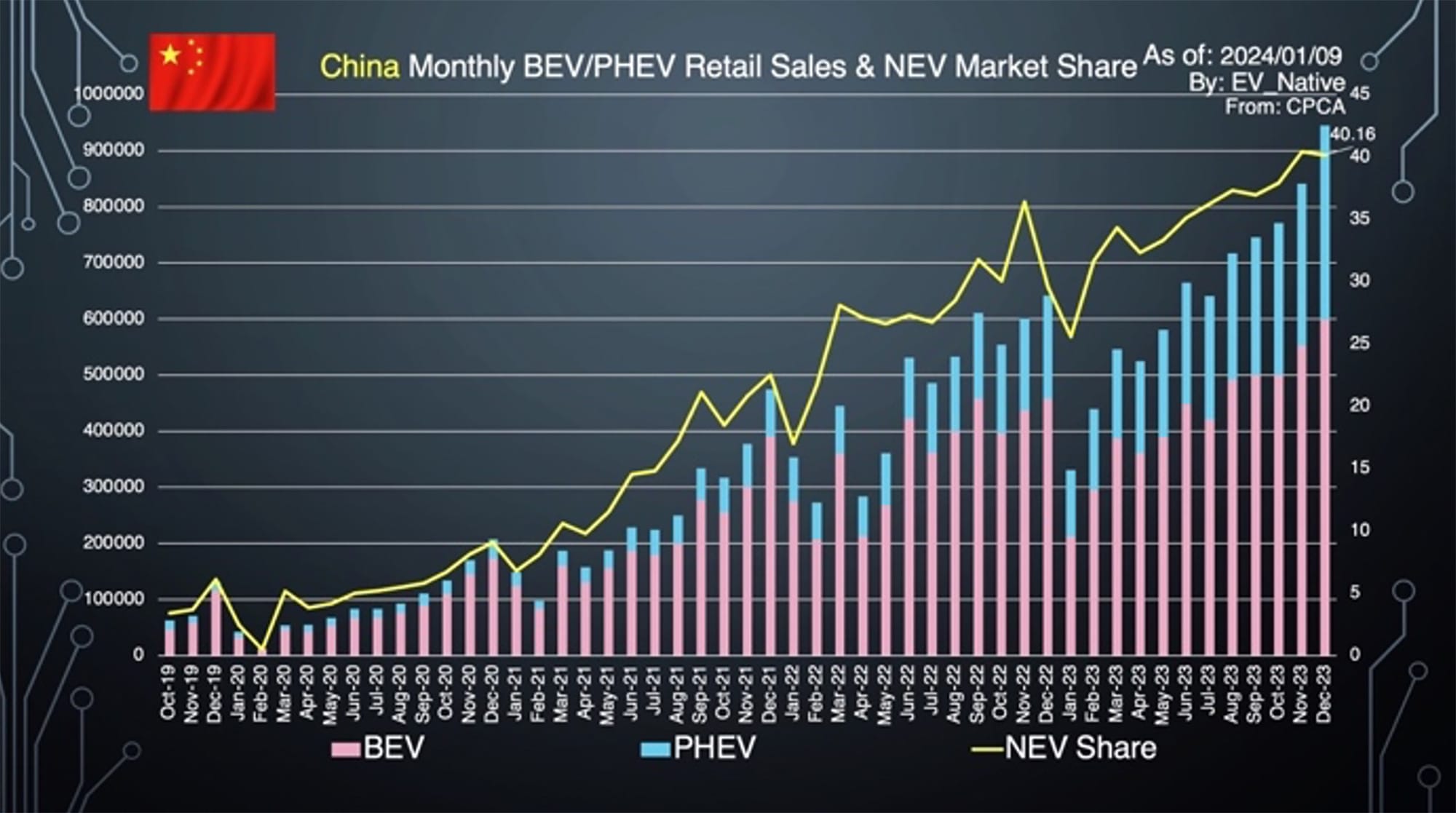

次に、新エネルギー車の中でも、バッテリーEV(BEV)とPHEVの販売台数の変遷を確認しましょう。ピンクで示したBEV以上に、PHEV(ブルーの表示)の販売台数の伸びが大きいことがわかりあます。直近の12月に関しては、その販売比率は概ね2:1と、PHEVの比率が拡大している様子を確認できます。

ただし、BEVに絞った販売動向を確認してみると、直近の12月は史上最高の販売台数を更新、新車販売全体に占めるBEVの販売シェア率も25.41%と、11月からわずかに低下しているものの、史上最高水準に到達していることが確認できます。

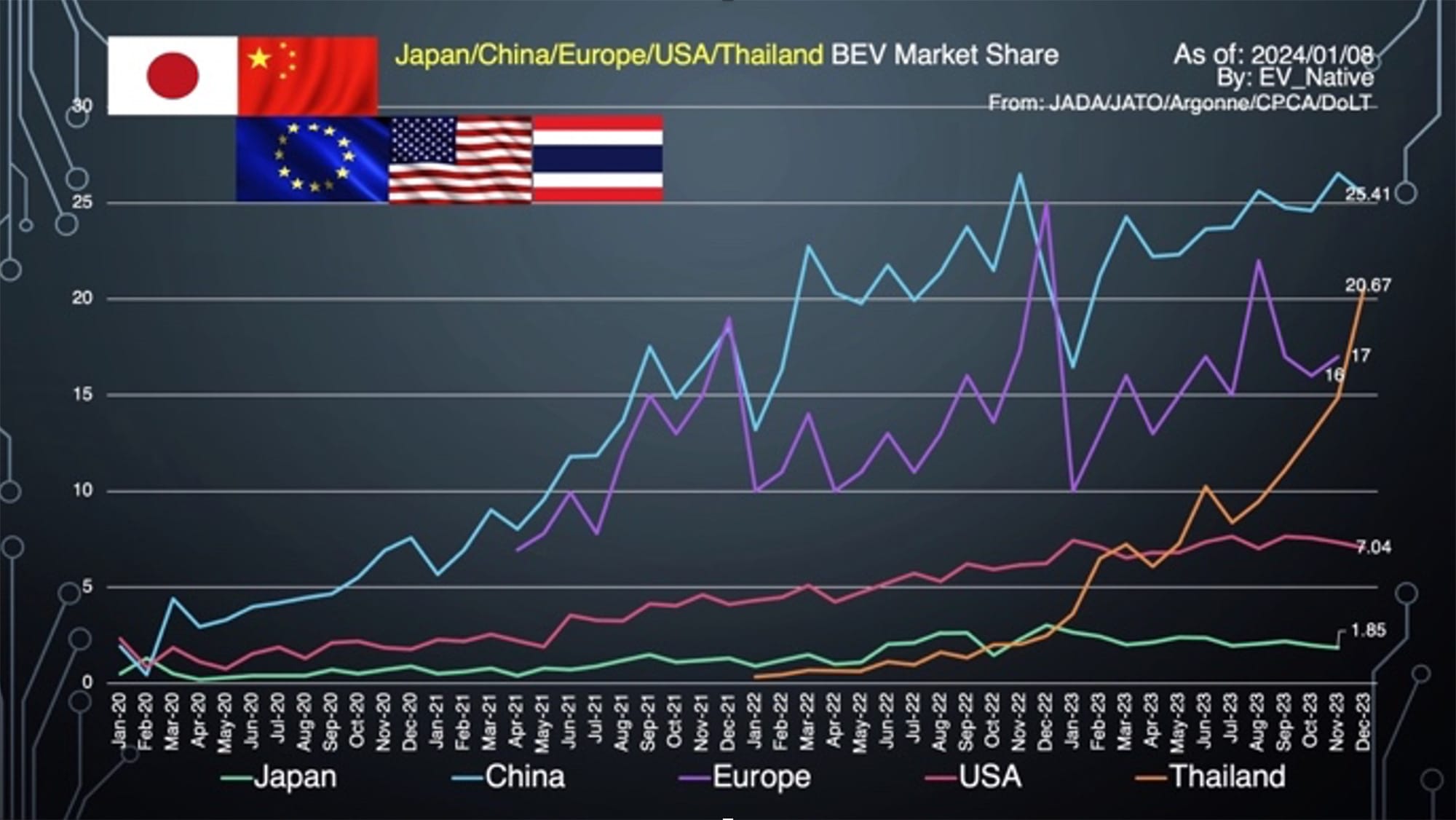

ちなみに、筆者が各地域の公式データから独自集計した結果、BEVシェア率を世界の主要地域と比較してみると、現在の中国市場は欧州を超えて世界最大のBEVシェア率を誇っていることが見て取れます。

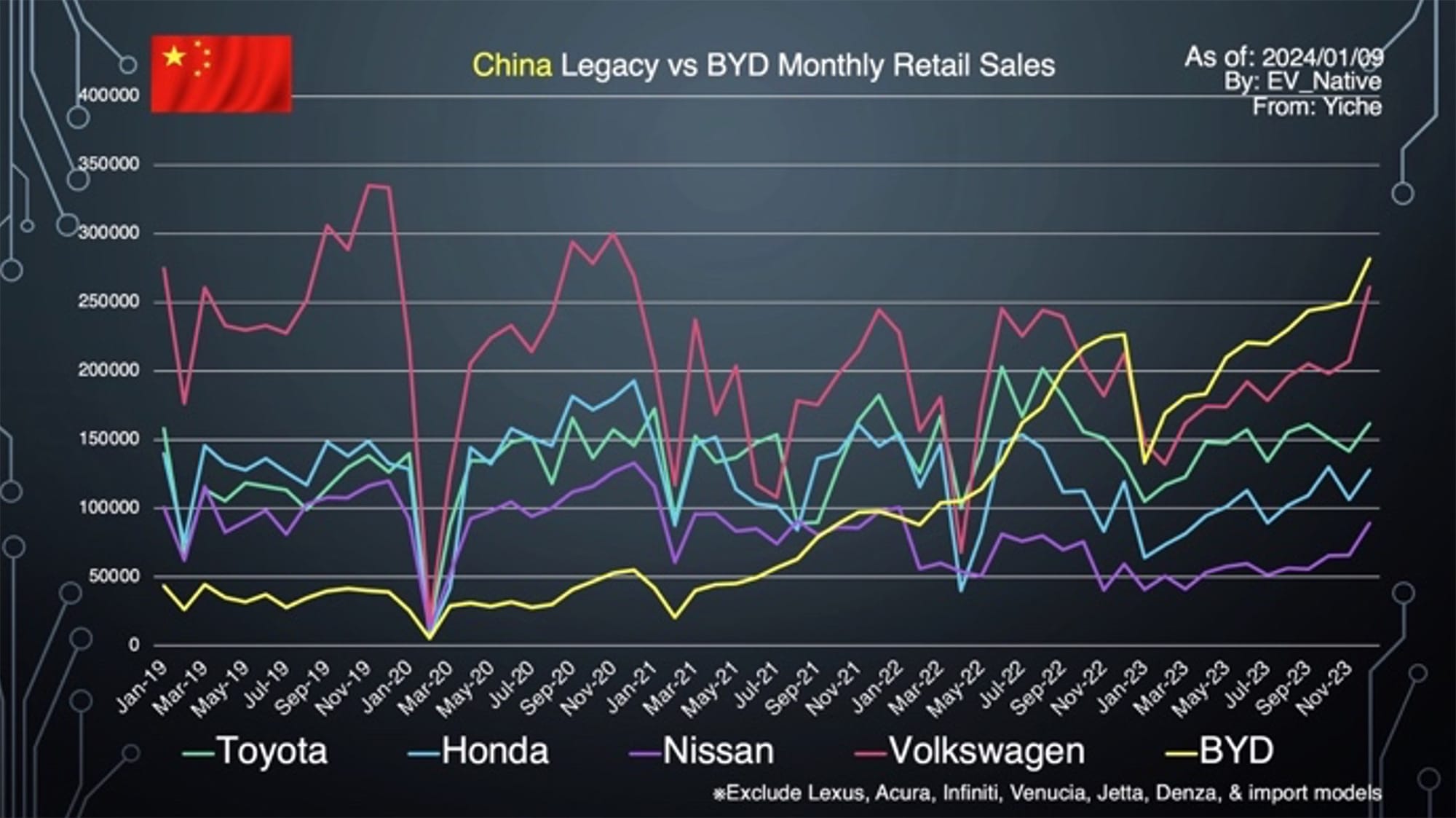

次に、主要な自動車ブランド別の販売台数の変遷として、特に中国BYDに対抗する、日本のトヨタやホンダ、日産、およびフォルクスワーゲンとの月間販売台数の変遷を見てみると、やはりBYDが12月も国内販売台数トップに君臨しました。すでにトヨタやホンダと比較しても倍近い国内販売台数を実現しています。

車種別販売台数でもBEVがトップ3を独占

EVのシェア率がさらに高まりを見せている中国国内で、どのような車種が人気であるのかを見ていきたいと思います。

まず、2023年通年の新車販売ランキングトップ20では、トップからテスラモデルY、BYD Song Plus、BYD Qin Plusと、テスラとBYDがトップ3を独占しています。この販売ランキングは、EVだけではなく、内燃機関車も全て含めたランキングであることから、まさに中国国内で人気車種がEVに置き換わり始めていることが見て取れるわけです。

さらにトップ20のうち11車種が新エネルギー車で、過半数を占めていることからも、中国国内で新エネルギー車と内燃機関車の人気が拮抗、むしろ新エネルギー車の勢いが上回っているとも言えると思います。

次に、新エネルギー車に絞った2023年通年の人気車種ランキングを見てみると、トップはテスラモデルYであるものの、Song Plus、Qin Plus、Yuan Plus、ドルフィン、Seagullと、BYDのBEVが連続して上位にランクインしています。

何と言っても、BYD製のEVが20車種中9車種と半数近くを占めている点は、まさに、中国国内の新エネルギー市場をBYDがリードしている様子が見て取れると思います。

ファーウェイの台頭が2024年の鍵になる

また、第9位にAITO M7というミッドサイズSUVのレンジエクステンダーEVがランクインしています。

AITOは、ファーウェイと中国のSeresがタッグを組んで立ち上げているEVブランドです。M7よりも一回り小さいM5も合わせて、月間3万台という販売台数を実現しており、その需要の高さだけではなく、需要に対応する生産能力の高さを感じます。

さらに、同じくレンジエクステンダーEVであるLi AutoのL7/L8/L9も揃ってトップ20にランクインしてきています。これらのレンジエクステンダーを含めたPHEVの販売急増によって、現在中国国内では、BEVを上回る伸びを見せているのです。

ちなみに、AITOを運営するファーウェイの存在は、2024年シーズンにおけるEVシフトの鍵を握るであろうという点が重要です。

まずAITOについては、2023年末にフラグシップSUVのM9の正式発売をスタートして、2024年1月末から納車がスタート予定、すでに3万台の確定注文を獲得しながら、このM9は50万元、日本円で1000万円オーバーという高級車であることから、これまでドイツ御三家の高級SUVを購入していた層がM9へ乗り替えることが想定され、ドイツ御三家に大きなプレッシャーを与えています。

また、ファーウェイは中国の自動車メーカーCheryとタッグを組んでLuxeedという新ブランドも設立し、S7というミッドサイズセダンを発売中です。航続距離は最大855km、Cd値は0.203、最高速は時速210km、0-100km/h加速が3.3秒、時速100kmからの制動距離も33.5メーターと、ポルシェタイカン4Sを凌ぐ動力性能を実現しているとアピールされています。

また、AITOのEVにも採用されている、ファーウェイの独自自動運転システム、Huawei ADS 2.0によって、市街地における自動運転支援であったり、自動バレーパーキングにも対応しています。

そして、ファーウェイのスマホにも採用されている独自OS、Harmony OS 4によって、スマホと親和性が高い操作性を実現しています。中国で絶大なブランド力を有するファーウェイのスマホを所有するユーザーに対して、大きな訴求ポイントになるでしょう。

ファーウェイではさらに、中国の自動車メーカーであるBAICとJACともそれぞれタッグを組んで、追加で2つのEVブランドを2024年中に立ち上げる方針も表明しています。従ってファーウェイについては、AITOとLuxeedを含む合計4つのEVブランドを立ち上げることによって、BYDとテスラという中国EV市場の2強体制に割って入ろうとしてきているわけです。

要注目のBEVが続々と登場中

次に、12月単月のBEVに限った人気車種ランキングを見てみると、BYD製が6車種ランクインしています。

また、中国のSAICがアリババと共同で立ち上げている高級ブランドのIMモーターのミッドサイズSUV、LS6の販売が1万台弱と絶好調である点も見逃せません。最高396kWという超急速充電に対応していたり、独自の自動運転システムを標準装備、何と言っても、非常に豪華な装備内容を盛り込むことで、モデルYの競合車種と評価されています。

ちなみに、このIMモーターについては、LS6のセダンバージョンであるL6を2024年第二四半期に投入予定です。0-100km/h加速は2秒台、航続距離は1000kmオーバーを実現するとアナウンスしていることから、2024年注目のEVであることは間違いなく、テスラモデル3の競合にもなるはずです。

また、Zeekr 001が19位にランクインしていますが、このZeekrの最新EVセダンであるZeekr 007は2024年のベンチマーク的な存在です。

航続距離が最大870km、独自開発のGolden Batteryを搭載することで、LFPながら最大4.5C(1C=1時間で満充電になる出力)の急速充電に対応可能、15分間の充電時間で最大610km分の航続距離を回復可能です。0-100km/h加速も2.84秒、リアのアンダーボディに7200トン級のギガキャスティングを採用、21ものスピーカーシステムによって合計出力も1900Wと、EV性能と装備内容を充実させています。

正式発売前の段階で5万台以上の予約注文を獲得するなど、2024年、Zeekr 007はモデル3に対抗する注目EVの筆頭候補であることは間違いありません。

ちなみに、このEVセダンセグメントについては、Zeekr 007だけでなく、さまざまな新型EVが矢継ぎ早に投入されている最中です。フォルクスワーゲンのID.7、Zeekr 007の兄弟車となるGalaxy E8。Luxeed S7、そのS7の兄弟車Exeed Sterra ESについては全て2023年末に発売がスタートしています。

その上、先ほども触れたIMモーターのL6、テック企業であるシャオミからもSU7というミッドサイズセダンが発表されたばかり(関連記事)です。モデル3がリードし続けてきたEVセダンセグメントが、2024年の中国でどのような変化を見せるのかには注目するべきだと思います。

トヨタをはじめ日本メーカーは苦戦

最後に日本メーカーのEV販売動向についても確認しておきたいと思います。個人的に懸念するべきはトヨタのEV販売動向です。

まずbZ4Xに関しては、12月単月でたったの82台という販売低迷に直面しています。さらに2023年3月から納車をスタートしているミッドサイズセダンのbZ3についても、直近の12月は1537台と、途中のリコール対応を除いて、最も販売台数が低迷してしまっている状況です。

トヨタが掲げている2023年度のEV販売目標12.3万台の達成についても影響が出ることは間違いないと思います。いずれにしても、ますます盛り上がりを見せている中国EV市場において、日本メーカーはその流れに乗って販売台数を増やすことができていないことが見て取れます。

このようにして、中国市場における2023年シーズンのEVシフト動向、並びに2024年シーズンの展望についてを俯瞰してみると、やはりBYDとテスラが横綱相撲をとっていることが見て取れるわけですが、2024年シーズンについては、これまでの絶対王者であった、大衆セグメントのBYD、プレミアムセグメントのテスラに対してさまざまなメーカーが追撃体制を構築している状況でもあります。

大衆セグメントにおいては、ジーリーのGalaxyシリーズが魅力的なEVを複数ラインナップしながら、2024年中にNIOの大衆車ブランドであるAlps、およびXpengの大衆EVがラインナップされる見通しです。プレミアムセグメントにおいては、ジーリーのZeekrや、ファーウェイのAITOやLuxeedの存在によって競争がさらに熾烈さを増す見通しです。

はたして、2024年シーズンもBYDとテスラの2強体制が続くのか、それともファーウェイやジーリー、シャオミなどの存在によって、EV戦国時代の様相を呈すのか、2024年シーズンにおける中国のEV販売動向からはますます目が離せません。

文/髙橋 優(EVネイティブ ※YouTubeチャンネル)

※記事中の車種紹介画像は各社公式サイトから引用。

コメント

コメント一覧 (1件)

ZEEKR001は名古屋駅から鶴舞公園までの自動運転実証実験中です。

後継の800V ZEEKR007は全グレードカメラを12個搭載していてますので

側面に2個のカメラを搭載して視差で隣接車線を走っている車をトレースできるでしょう

いわゆる「名古屋走り」ウインカー無しで車線変更 にも対応可能なのでしょう

知能化グレードにはLiDARが搭載され NVIDIAのSoCも2個体制のようです

驚くべきはその販売価格。2年後の日本OEM車は追いつけるのでしょうか